債券市場處於泡沫中 - 彭博社

John Authers

永遠吹泡泡。

自金融危機以來,市場上漲或被認為被高估的任何市場都傾向於被標記為“泡沫”。這個詞已經被過度使用並貶值。但如果我們嚴格對待它,泡沫概念在導航金融市場中仍然至關重要。而嚴格的處理顯示,債券確實處於泡沫中。

Longview Economics首席市場策略師Chris Watling上週發佈了一份引人入勝的研究報告,應用了查爾斯·金德爾伯格在其著作《狂熱、恐慌與崩潰》中提出的框架。金德爾伯格在麻省理工學院擔任經濟學家多年,他的書長期以來被視為市場失控的權威闡述。Watling提醒我們,金德爾伯格在診斷泡沫之前需要滿足四個條件:

i) 便宜的錢支撐並創造泡沫;

ii) 在泡沫形成期間,債務被承擔,這幫助推動了大部分投機性價格上漲(例如,保證金購買);

iii) 一旦泡沫形成,資產價格具有顯著昂貴的估值;&

iv) 總是有一個令人信服的敍述來“解釋”高價格。反映這一點的是,在某些領域廣泛接受價格是合理的(“這次不同”)。

我們大多數人會立即看到所有條件都得到了滿足。讓我們逐一分析:

**便宜的錢:**哎呀!周圍有很多便宜的錢,這主要歸功於中央銀行,但並不僅限於此。這與債券的受歡迎程度有很大關係。這個條件得到了滿足。**債務積累:**這可能是最難以證實的,令人驚訝。人們真的在保證金上購買負收益債券嗎?根據Watling的説法,“風險平價基金使用債務在保證金上購買債券,而CTA動量投資者也會在保證金上購買(即隱性債務)。更有趣的是,過去十年最大的主權債務買家是主要中央銀行。他們的購買是用新創造的錢進行的。雖然在概念上受到激烈爭論(尤其是MMT的支持者),‘銀行儲備’(即新創造的錢)是一種負債,從這個意義上説,延伸來説是一種債務形式(尤其是‘超額’儲備部分)。"

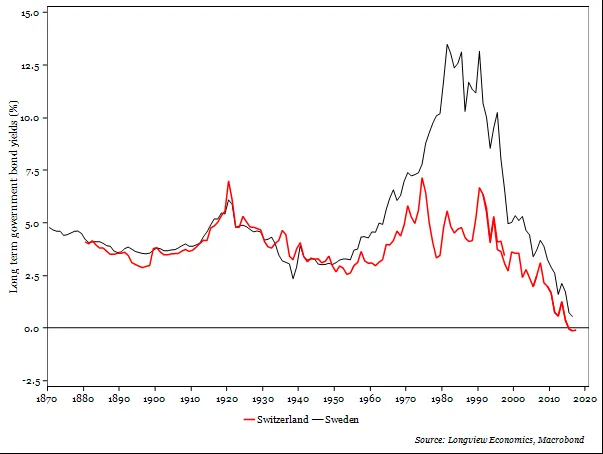

此外,債券在所有其他資產類別中佔據核心地位,因為它們提供了用於計算估值的名義“無風險利率”。鉅額的槓桿推動了其他資產類別的收益率下降,從而間接地壓低了債券收益率。**估值:**收益率本身就是一個估值指標,因此顯而易見,債券非常昂貴。它們真的如此離譜地昂貴,以至於可以用“泡沫”這個詞來形容嗎?Watling提供了一些非常長期的比較。這些是自1870年以來瑞士和瑞典的政府債券收益率:

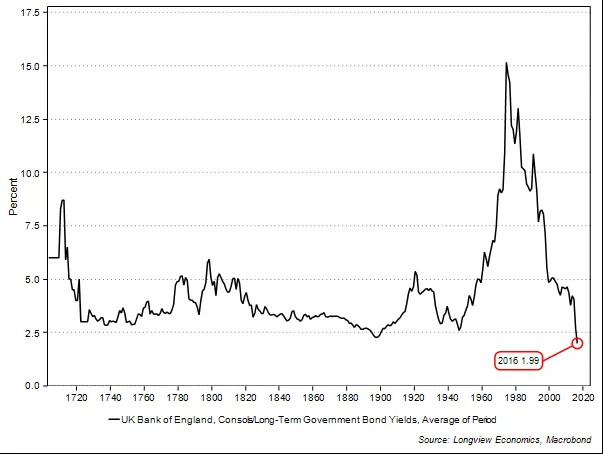

因此,在兩個最強大和最穩定的歐洲經濟體中,沒有債券如此昂貴的先例。現在,這裏是英國“永續債券”的利率,或者説可以在政府想要時贖回的債券,追溯到1700年:

因此,在兩個最強大和最穩定的歐洲經濟體中,沒有債券如此昂貴的先例。現在,這裏是英國“永續債券”的利率,或者説可以在政府想要時贖回的債券,追溯到1700年:

與此同時,美國國債市場的最新動態使得30年期債券收益率接近歷史最低水平。

與此同時,美國國債市場的最新動態使得30年期債券收益率接近歷史最低水平。

即使不考慮德國和其他主要歐洲國家的異常負利率,這些看起來也像是泡沫估值,而不是週期頂端時的價格。除此之外,Watling非常有説服力地論證了負收益率的概念與金融系統應有的運作方式不一致:

即使不考慮德國和其他主要歐洲國家的異常負利率,這些看起來也像是泡沫估值,而不是週期頂端時的價格。除此之外,Watling非常有説服力地論證了負收益率的概念與金融系統應有的運作方式不一致:

*“在一個正常的系統中,儲蓄者因推遲消費而獲得補償,從而為他們資金的時間價值付費,而借款者則為借款的特權付費。然而,在西方世界的某些地方,****一些抵押貸款持有者現在正在獲得借款購房的補償。***當然,政府也在為借款(因此支出)付費……同樣,如果借款者不為借款的特權付費,那麼資本配置的紀律就會崩潰,因為新項目的回報率門檻下降(甚至可能變為負值),使得越來越多的項目變得可行,並過度推動供應/競爭壓力。

因此,總體而言,負風險無風險利率意味着***‘無風險’資產的擁有者正在為擁有它的特權付費。*矛盾的是,‘無風險’資產因其豐富且前所未有的高估值水平而變得越來越有風險(顯然是一個內部不一致)。與此同時,借款者正在獲得借款的補償,從而扭曲了經濟中的激勵,進而導致資源的錯誤配置。

我引用了這段話,因為我覺得它很有趣,但我懷疑我是否需要。我們所有人或多或少都能看到,這些估值處於值得稱之為“泡沫”的特殊領域。

**敍述:**最後,我們面臨敍述的問題。就在12個月前,我們有一個清晰定義、經過充分演練且合乎邏輯的敍述,解釋了未來幾年債券收益率的穩定上升。從亨利·考夫曼到比爾·格羅斯再到傑弗裏·岡德拉赫,所有債券專家都宣稱,債券的偉大長期熊市終於開始了。中央銀行將正常化利率,政府發行的大量債券需要提供更高的收益率以吸引買家。

這個敍述沒有什麼大問題,就像當前的敍述一樣,即西方經濟陷入困境,中央銀行別無選擇,只能繼續降息和印錢。在世界的日本化中,債券收益率將繼續下降。

第二個敍述與第一個一樣合乎邏輯且具有説服力。令人着迷的是,第二個敍述取代前一個敍述所需的證據如此之少。是的,金德爾伯格關於一個令人信服且普遍的敍述的條件得到了滿足。

在那裏,債券處於泡沫中。證畢。

那麼,我們該如何應對呢?金德爾伯格發現,幾乎總是一個因素導致泡沫破裂:廉價資金的撤回。考慮到中央銀行最近幾周的行為,看起來廉價資金將會繼續流入一段時間。因此,這個泡沫在破裂之前可以進一步擴張。我們正處於十年前被稱為“理性泡沫”的區域——資產估值極端,但由於中央銀行採取極端措施,理性的反應仍然是購買。

那麼,什麼可能會破裂債券泡沫呢?最大的危險——假設你持有債券——將是美中貿易戰中達成一個令人信服的協議。目前看起來不太可能,但就在幾周前,這被視為基本情況。達成不提高關税的協議也將減輕對美聯儲繼續降息的壓力。

除此之外,還有可能是中國試圖通過更多信貸來刺激經濟,這在今年年初確實推動了股價的復甦,確實開始在全球增長中顯現出更強的跡象。當市場定位如此明確時,僅需一點證據就足以質疑主導敍述。

但目前,知道債券處於泡沫中,並且沒有迫在眉睫的催化劑會使其破裂,這一點是有幫助的。

談論關税。

對於那些想知道為什麼市場現在感到恐慌的人,顯而易見的答案是美中貿易衝突。是的,這種情況已經持續了超過一年,並且在特朗普政府初期就已知美國打算採取一種新的激進方式。但直到總統在本月底宣佈實施新一輪關税的推特,市場才認真對待這些威脅。

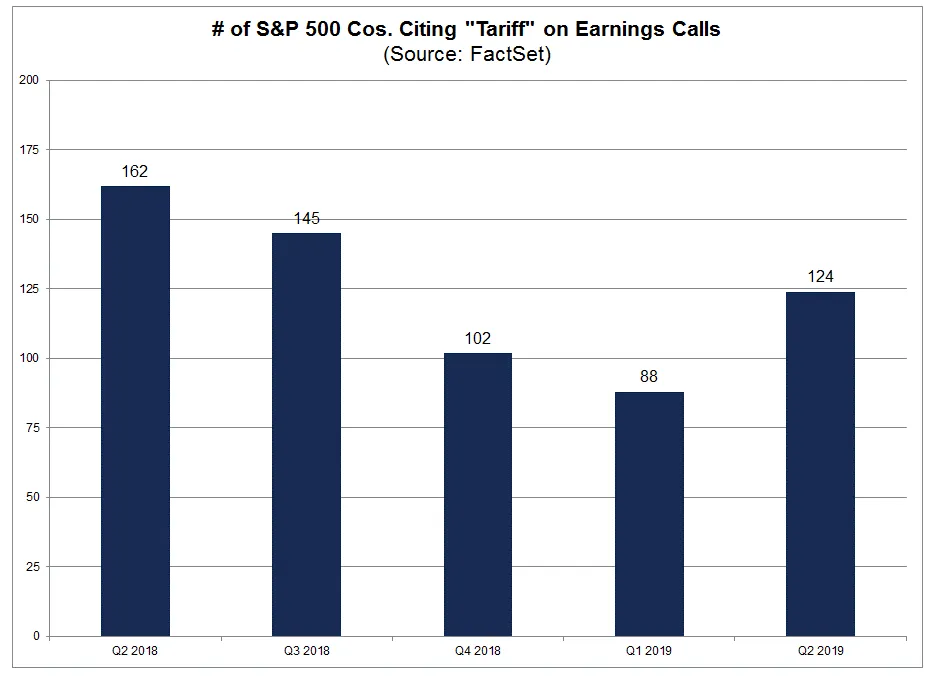

我們可以就為什麼市場對貿易形勢如此放鬆進行長時間愉快的爭論,但似乎這是一個事實,他們確實如此。為了説明這一點,我給你提供這張來自FactSet的圖表,它展示了S&P 500指數公司在其財報電話會議中提到“關税”的比例,逐季變化:

直到剛剛結束的第二季度財報電話會議,提到關税的公司數量已經連續三個季度下降。今年第二季度的許多電話會議是在特朗普總統發佈關税推特之前進行的,因此企業的擔憂現在可能是自FactSet開始跟蹤該問題以來的最高水平。

直到剛剛結束的第二季度財報電話會議,提到關税的公司數量已經連續三個季度下降。今年第二季度的許多電話會議是在特朗普總統發佈關税推特之前進行的,因此企業的擔憂現在可能是自FactSet開始跟蹤該問題以來的最高水平。

所以看起來高管們對關税的擔憂逐漸減輕。這在一定程度上幫助放鬆了投資者。投資者在對關税的放鬆態度中,未能就貿易提出問題,幫助放鬆了公司。無論因果關係的方向如何,當前看似可能的貿易戰的規模顯然沒有被計入風險資產的估值中。

為阿根廷哭泣.

錢不斷進出。阿根廷週日初選的結果幾乎可以肯定總統毛裏西奧·馬克裏的連任不會在今年晚些時候實現。這非常令人難過。阿根廷人對在音樂劇《埃維塔》中不朽化的民粹主義庇隆主義的喜愛依然強烈。

馬克裏繼承了一個埋有陷阱的經濟,政府對許多日常商品和服務的補貼意味着任何試圖收緊預算的努力都會自動導致更快的通貨膨脹。他在國際經濟方面也運氣不佳,美元的走強使得捍衞比索變得更加困難。而且他被證明並不是最偉大的政治家,儘管在一個會挑戰每個人的情況下。

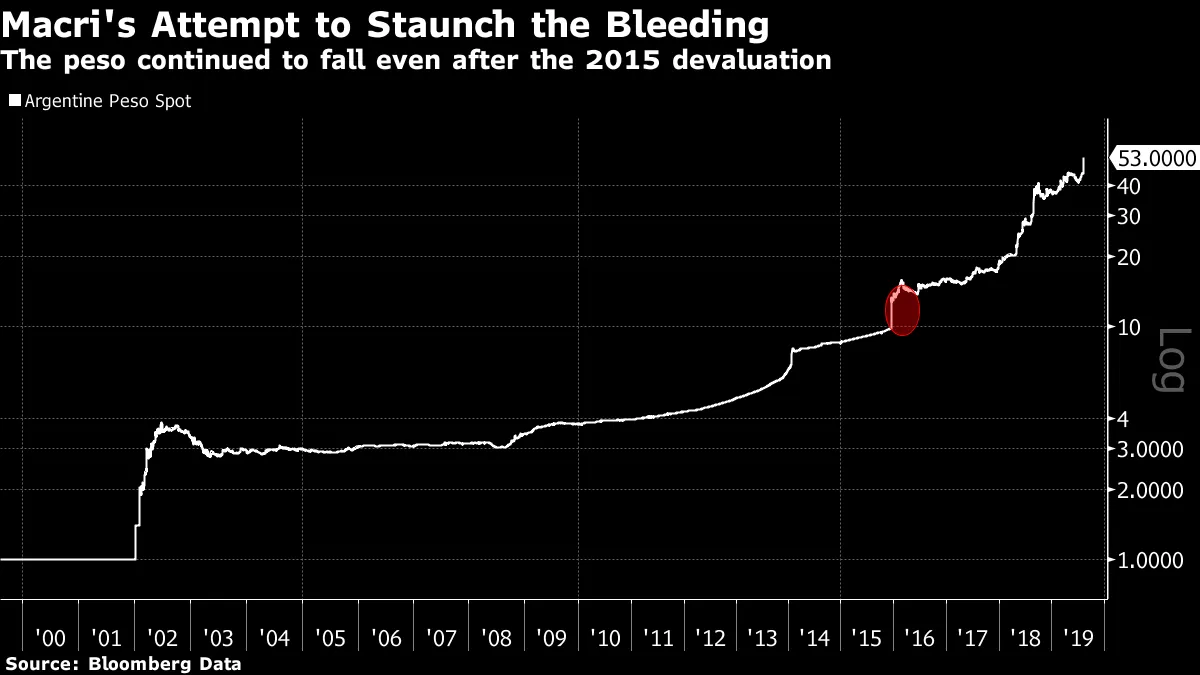

如果馬克裏未能在長期內贏得人民的支持,他至少成功贏得了市場的信任。他的任期內採取了一系列艱難而勇敢的舉措,試圖改善阿根廷在全球資本市場中的地位。他開始時採取了當時看似大膽的舉措,通過允許比索進行一次性大幅貶值來減輕經濟壓力。結果是,隨着阿根廷通貨膨脹持續上升和美元走強,比索貶值幅度更大,但他做出了嘗試。

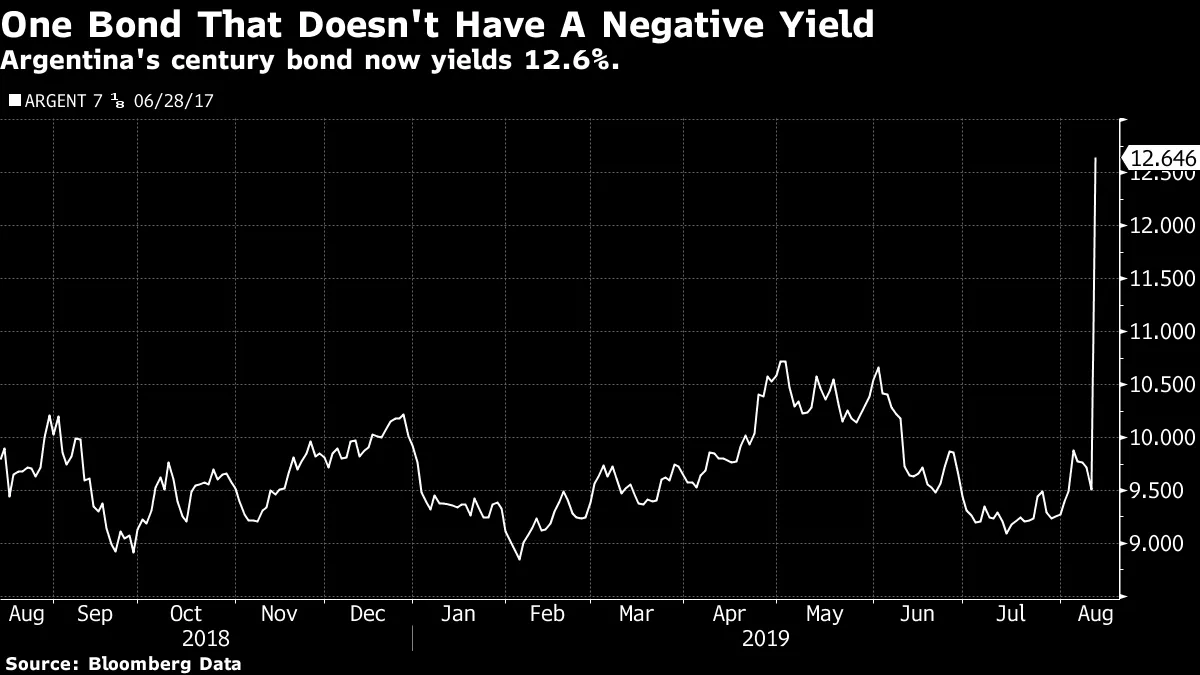

然後與自2002年違約以來不斷追逐該國的對沖基金達成了最終和解。條款可能過於慷慨,但馬克裏再次能夠擺脱一些艱難的訴訟,重新進入資本市場。他的成功如此顯著,以至於阿根廷甚至能夠在2117年發行一隻百年債券——考慮到該國在過去一個世紀的災難性金融記錄,這是一項非凡的成就。然而,在週一的崩潰之後,該債券現在以每美元56美分的價格交易,因此似乎所有的信心又一次喪失了。

然後與自2002年違約以來不斷追逐該國的對沖基金達成了最終和解。條款可能過於慷慨,但馬克裏再次能夠擺脱一些艱難的訴訟,重新進入資本市場。他的成功如此顯著,以至於阿根廷甚至能夠在2117年發行一隻百年債券——考慮到該國在過去一個世紀的災難性金融記錄,這是一項非凡的成就。然而,在週一的崩潰之後,該債券現在以每美元56美分的價格交易,因此似乎所有的信心又一次喪失了。

但是,如果有人確實願意對阿根廷的未來下注,並且該國能夠避免違約,那麼買家將每年獲得12.5%的收益,持續98年。如果它能夠再支付八年的利息,投資者將收回他們的初始投資。

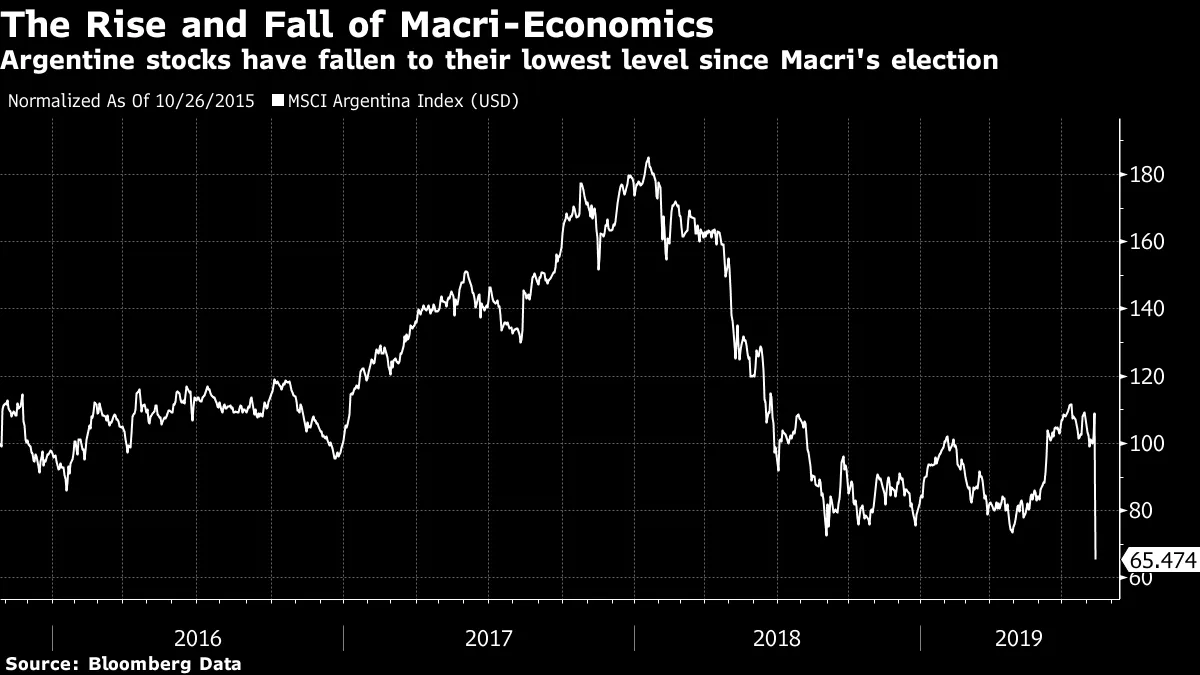

至於股市,阿根廷在5月重新被納入MSCI新興市場指數,這是該國恢復國際信心的另一個重要標誌。在某一時刻,MSCI的阿根廷指數曾經 飛得很高,自馬克裏當選以來以美元計價上漲超過80%。但現在,這一切都已化為烏有:MSCI阿根廷指數達到了自上次選舉以來的最低點。

至於股市,阿根廷在5月重新被納入MSCI新興市場指數,這是該國恢復國際信心的另一個重要標誌。在某一時刻,MSCI的阿根廷指數曾經 飛得很高,自馬克裏當選以來以美元計價上漲超過80%。但現在,這一切都已化為烏有:MSCI阿根廷指數達到了自上次選舉以來的最低點。

這一切對一個值得更好待遇的國家來説是悲慘的。更不重要的是,過去四年中向阿根廷投資的一些勇敢投資者可能會虧損。但其影響不太可能大於此。阿根廷的經濟長期以來與其他大型拉丁美洲國家截然不同,近年來日益嚴重的危機幾乎沒有對其他市場產生影響。它以0.26%的微小權重重新加入了MSCI新興市場指數,因此這不必對新興市場產生重大連鎖反應。實際上,整個新興市場指數在週一略微超過了發達市場,這在波動性高的情況下是非常不尋常的事件,這表明阿根廷被視為一個孤立事件。

這一切對一個值得更好待遇的國家來説是悲慘的。更不重要的是,過去四年中向阿根廷投資的一些勇敢投資者可能會虧損。但其影響不太可能大於此。阿根廷的經濟長期以來與其他大型拉丁美洲國家截然不同,近年來日益嚴重的危機幾乎沒有對其他市場產生影響。它以0.26%的微小權重重新加入了MSCI新興市場指數,因此這不必對新興市場產生重大連鎖反應。實際上,整個新興市場指數在週一略微超過了發達市場,這在波動性高的情況下是非常不尋常的事件,這表明阿根廷被視為一個孤立事件。

阿根廷的百年債券在週一市場崩潰之前,收益率已經接近10%,因此其交易價格遠低於世界其他地方。過去四年進入該國的資金中,幾乎沒有是通過槓桿融資的;很可能這將是一個局部悲劇,只會對阿根廷人民產生重大影響。

現在是底部買入的時候嗎?新總統面臨的門檻非常低,超越它應該不難。儘管他的選民沒有給予他回報,但馬克裏已經做出了一些最困難的舉措。但在這一點上,投資阿根廷只能被視為一種賭博。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。