美國和中國在沒有贏家的貿易戰中摸索前行 - 彭博社

John Authers

博弈論走向中國。

最近幾周對博弈論來説並不算好——這一經濟學科通過構建複雜的模型遊戲來預測在複雜情況下的行為,其中競爭者有不同的目標。一個月前,理論家們認為美國和中國都有一個總體利益,即達成某種面子工程的協議。他們都有太多的損失,不願冒險升級。市場是基於這一假設定價的。

然而這個月以唐納德·特朗普總統通過推特震驚宣佈他將在九月初對一系列中國商品徵收關税開始。緊接着,中國允許其貨幣貶值,美國則宣佈中國是貨幣操縱國。雙方都更加堅定,並且不願意失去面子,博弈論者發現很難看出任何一方如何安排降級,更不用説談判出一個良好且持久的結局。

然後在週二,白宮宣佈將推遲對一系列消費品如筆記本電腦和服裝的新關税,直到12月15日——這個時間足夠晚,不會導致假期價格上漲,從而影響節日氣氛。與此同時,中國當局表示將在兩週內進行新的電話談判。與此同時,早晨出現的令人擔憂的畫面顯示,香港抗議者與警察之間似乎正在醖釀衝突,這表明中國有充分理由在儘可能多的方面平息緊張局勢。與香港抗議者的更微妙博弈的下一步,可能會讓他們失去大量國際善意。

難道特朗普和中國國家主席習近平成功地完成了幾乎不可能的任務,像電影“無因的反叛者”中描繪的那樣進行了一場“雞鬥”嗎?對於那些沒有看過那部電影的人來説,“雞鬥”是指兩輛車朝懸崖駛去。第一個偏離或跳出車外的人是“雞”,而另一個則是贏家。風險在於,“贏家”可能會因開車駛過懸崖而死亡——這正是電影中的情節。

看起來特朗普是第一個偏離的,避免瞭如果他“贏了”並按計劃徵收關税可能遭遇的更糟糕的命運。他隱含地承認——這是正確的——承擔這些新關税負擔的將是美國人,而不是中國人。他也隱含地承認,他不確定自己是否有足夠的政治力量要求美國人做出這樣的犧牲。如果他所談論的中國在農業支出上的讓步是真實的,那麼這兩位領導人可能成功地找到了共同偏離的方式,這樣沒有人會輸,也沒有人會死。

但從市場反應來看,投資者並不完全相信已經避免了墜崖。根據他們的行為,他們似乎渴望自己也開車駛向懸崖。

自然,股市立即做出了積極反應,這表明是時候再次慶祝增長了。但債市的反應(我昨天還認為它處於泡沫中)則至多是微弱的。最有趣的是,關税消息只在國債市場收益率曲線急劇接近倒掛的那一天造成了短暫的波動。以下圖表顯示了兩年期和十年期國債收益率之間的差距,這是收益率曲線最廣泛關注的指標。差距短暫降至一個基點以下,到交易結束時仍然是自2007年中期從倒掛中走出以來最平坦的狀態,這預示着大蕭條:

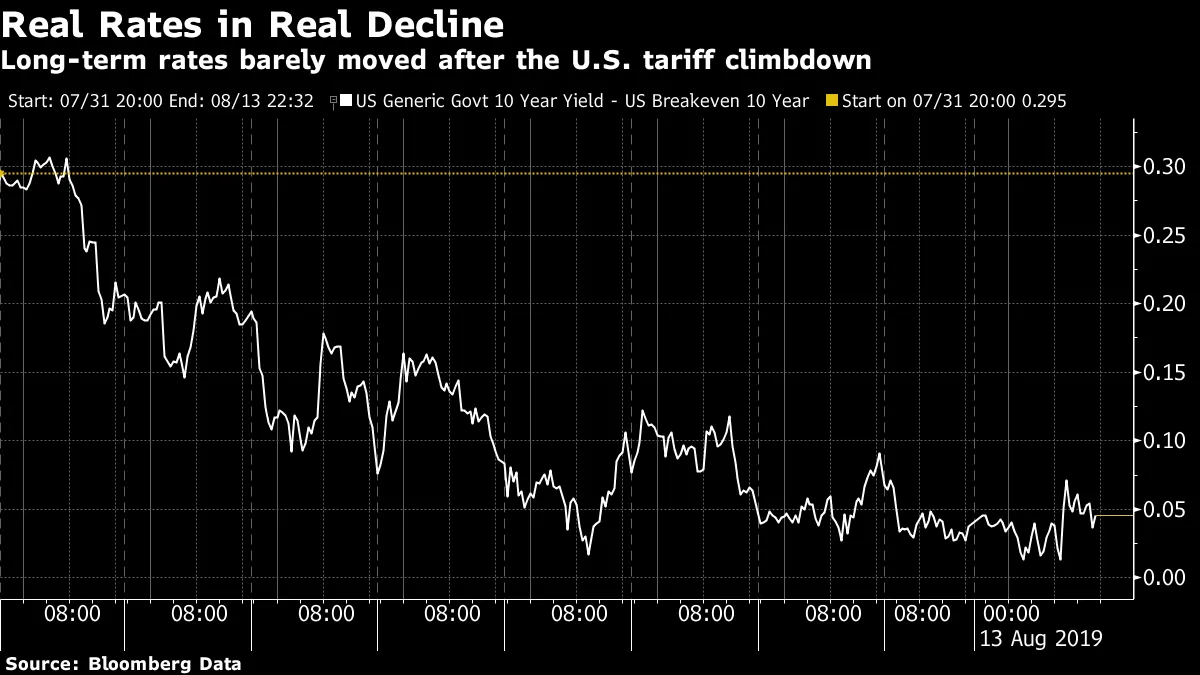

同樣重要的是要注意,實際(或通脹調整後的)收益幾乎沒有變化。這是10年期實際利率(減去10年期通脹平衡),從7月31日開始,正好在特朗普關於關税的推文之前,這引發了最新的市場恐慌:

同樣重要的是要注意,實際(或通脹調整後的)收益幾乎沒有變化。這是10年期實際利率(減去10年期通脹平衡),從7月31日開始,正好在特朗普關於關税的推文之前,這引發了最新的市場恐慌:

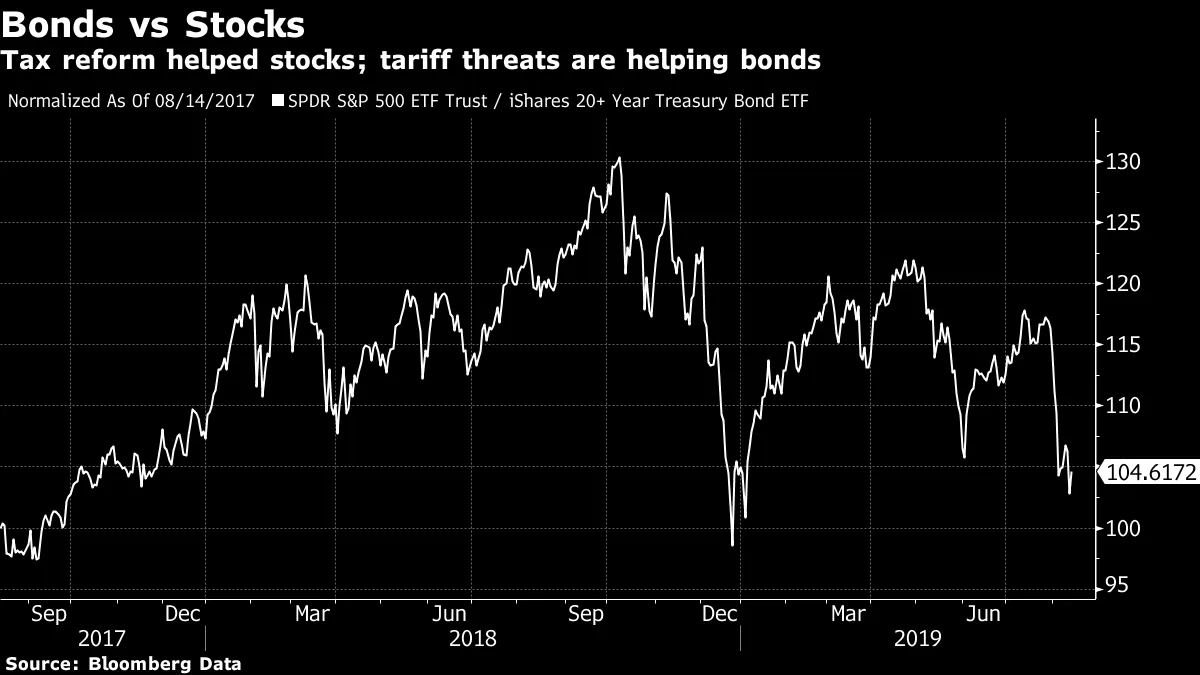

本月初的那條推文改變了債券市場的情緒,而後續的發展並未能逆轉這一局面。推動債券市場的敍事是強大的。如果我們查看涵蓋標準普爾500指數和到期超過20年的國債的最受歡迎的交易所交易基金的相對錶現,這一點就會顯現出來。在過去24個月中,股票享受了一個出色的超越表現期,開始於大規模企業減税將通過國會的時刻。但在過去近12個月中,債券一直佔據主導地位——這一時期大致與對關税的擔憂重疊,也與對全球經濟強度的日益擔憂重疊。

本月初的那條推文改變了債券市場的情緒,而後續的發展並未能逆轉這一局面。推動債券市場的敍事是強大的。如果我們查看涵蓋標準普爾500指數和到期超過20年的國債的最受歡迎的交易所交易基金的相對錶現,這一點就會顯現出來。在過去24個月中,股票享受了一個出色的超越表現期,開始於大規模企業減税將通過國會的時刻。但在過去近12個月中,債券一直佔據主導地位——這一時期大致與對關税的擔憂重疊,也與對全球經濟強度的日益擔憂重疊。

債券與股票之間仍然不同步。事實上,就債券投資者而言,特朗普和習近平似乎仍在全速駛向懸崖。

債券與股票之間仍然不同步。事實上,就債券投資者而言,特朗普和習近平似乎仍在全速駛向懸崖。

所有(價值)希望已被放棄。

在後危機的十年中,有一個持續的反覆:價值股表現不及成長股。隨着它們的表現,價值相對於成長股變得越來越便宜,因此在理論上對長期投資者更具吸引力。但由於各種原因,事情並沒有如預期那樣發展。這是自1995年成立以來,羅素3000成長指數相對於羅素3000價值指數的表現:

增長在互聯網泡沫期間享受了它的時刻,而價值在2000年至2006年間表現優於增長。但自那時以來,增長的超額表現是不可阻擋且幾乎沒有中斷。增長股票在去年年底的拋售中似乎有所修正,但它們的反彈遠遠更大。自2006年以來,增長現在已超越價值驚人的94%,當時價值的主導地位結束了。

增長在互聯網泡沫期間享受了它的時刻,而價值在2000年至2006年間表現優於增長。但自那時以來,增長的超額表現是不可阻擋且幾乎沒有中斷。增長股票在去年年底的拋售中似乎有所修正,但它們的反彈遠遠更大。自2006年以來,增長現在已超越價值驚人的94%,當時價值的主導地位結束了。

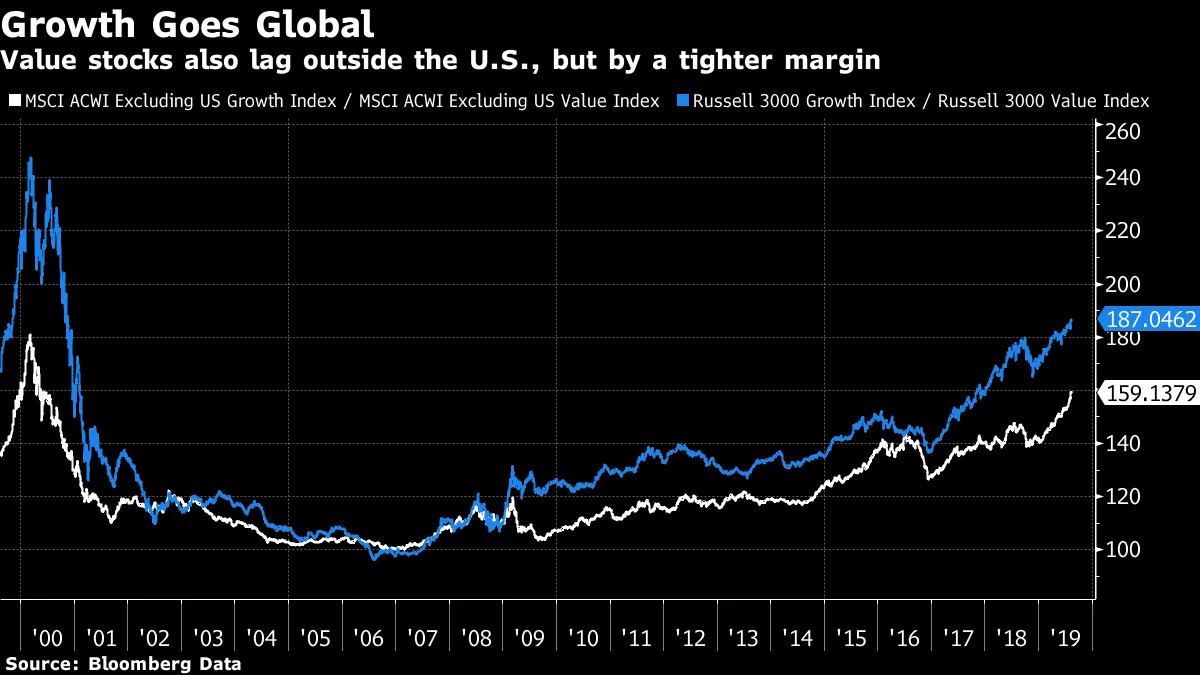

這有一些原因。自危機以來,銀行一直顯得便宜,但由於低利率和平坦的收益率曲線,表現仍然不佳。一般來説,當預期增長稀缺時,增長預計會表現良好,因此當前對經濟前景的強烈悲觀情緒有利於增長股票。而偉大的“FAANG”現象發生在不向價值投資者開放的股票中。但價值因素未能激發興趣的程度令人震驚。由於互聯網泡沫和FAANG股票主要是美國現象,因此價值在美國以外的表現不佳並不令人驚訝。然而,MSCI在美國以外市場的增長和價值指數顯示出相同的模式,儘管形式更為温和:

這仍然令人驚訝。過去幾年,“智能貝塔”被動基金的增長顯著,這些基金機械性地投資於在量化篩選中出現的股票。這些基金大多傾向於價值,因此這部分資金實際上是在押注價值與增長之間的差距會縮小。

這仍然令人驚訝。過去幾年,“智能貝塔”被動基金的增長顯著,這些基金機械性地投資於在量化篩選中出現的股票。這些基金大多傾向於價值,因此這部分資金實際上是在押注價值與增長之間的差距會縮小。

如果價值股還有希望,那就是所有的希望都已被放棄。最新的美國銀行美林全球基金經理月度調查發現,淨多數人現在預計在未來12個月內,成長股將優於價值股。這是在過去十年中,成長股持續優於價值股,而投資者也持續期待價值股會超越它:

價值股在最不流行的時候表現最佳。因此,也許投資者終於放棄了價值股再次超越的想法,正是它開始超越的時刻。如果這聽起來像是抓住稻草,那確實是。

價值股在最不流行的時候表現最佳。因此,也許投資者終於放棄了價值股再次超越的想法,正是它開始超越的時刻。如果這聽起來像是抓住稻草,那確實是。

美國的希望永存。

美國銀行的調查提供了其他希望仍然存在的例子。投資者對美國的信心保持的時間幾乎與他們對價值股的信心一樣長。最大的區別在於,這一賭注已經取得了成功。現在,即使他們坐擁利潤,許多人認為美國股市被高估,他們仍在加大賭注。這就是自2009年3月全球股市觸底以來,標準普爾500指數與MSCI全球其他地區指數的表現對比:

在全球化的世界中,這確實是相當不錯的表現。在債券市場,全球其他地區的問題導致負收益,對美國產生了連鎖反應。但在股市中似乎沒有這樣的邏輯適用。

在全球化的世界中,這確實是相當不錯的表現。在債券市場,全球其他地區的問題導致負收益,對美國產生了連鎖反應。但在股市中似乎沒有這樣的邏輯適用。

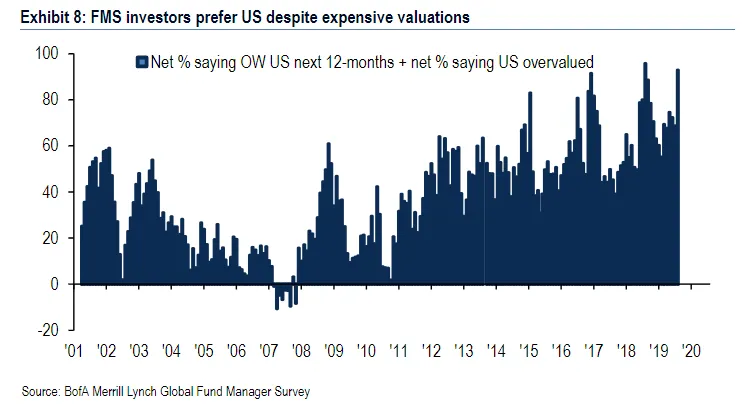

與此同時,我們現在知道大多數全球基金經理認為美國股票太貴了。令人震驚的是,78%的經理表示美國股票被高估,但淨多數仍打算在美國股票上超配。這裏是美國銀行製作的精美圖表,結合了這些指標,顯示出對美國的熱情接近歷史最高點:

“我認為它太貴了,但我還是會買”並不是你希望從投資經理那裏聽到的令人安心的話。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

“我認為它太貴了,但我還是會買”並不是你希望從投資經理那裏聽到的令人安心的話。喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。