每週修復:衰退還是日本化,哪個更糟? - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份在駕駛時不拘泥於兩點十分的新聞通訊,但希望美聯儲能做到。–盧克·卡瓦,跨資產記者

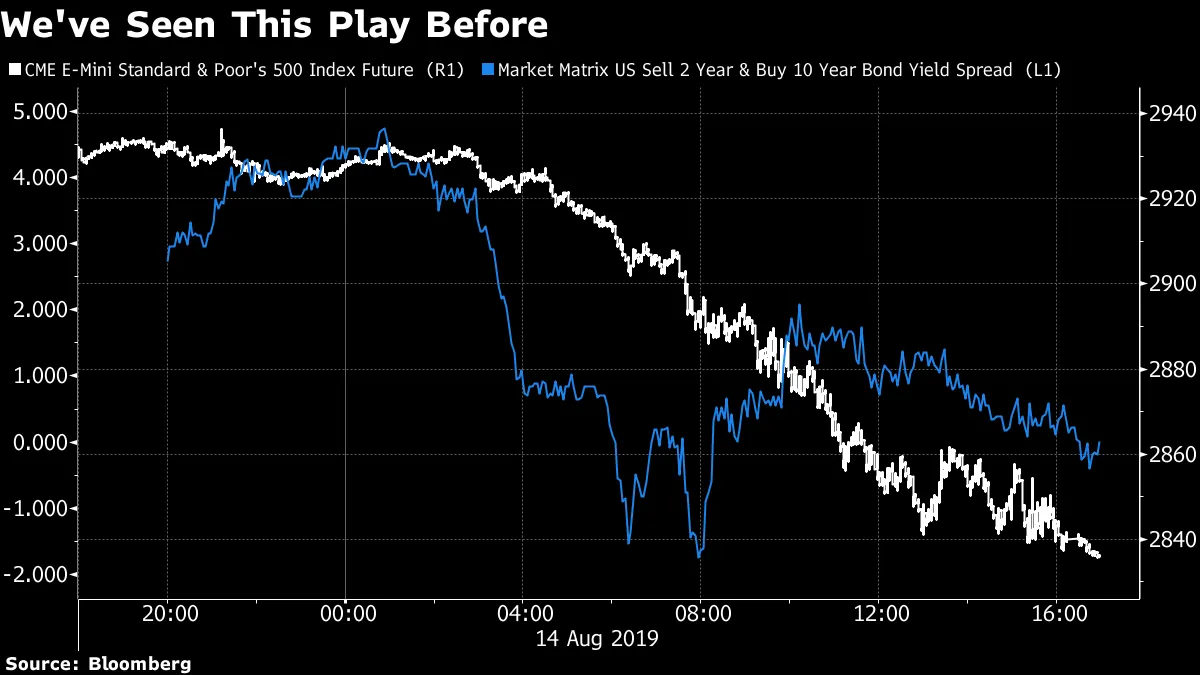

國債收益率曲線的“北斗七星”形狀持續了很長時間——三個月的票據收益率高於十年期收益率,而兩年期利率則低於長期到期收益率——終於在本週三以短暫的2s10s倒掛結束。

這種星座期限結構是美聯儲可以在沒有與衰退相關的寬鬆週期的長度或深度的情況下進行“中期調整”的最佳支持。這個敍述現在需要以一種對長期前景影響更大的方式進行改變,與這種倒掛所放大的所謂衰退信號形成對比。

事實上,這種倒掛的性質使其成為反衰退指標,基於最近的歷史經驗。然而,衰退的有限樣本量意味着這些表面類比缺乏統計嚴謹性,不能作為你設定手錶的依據,應該與整個鹽罐一起考慮——而不僅僅是一粒鹽。

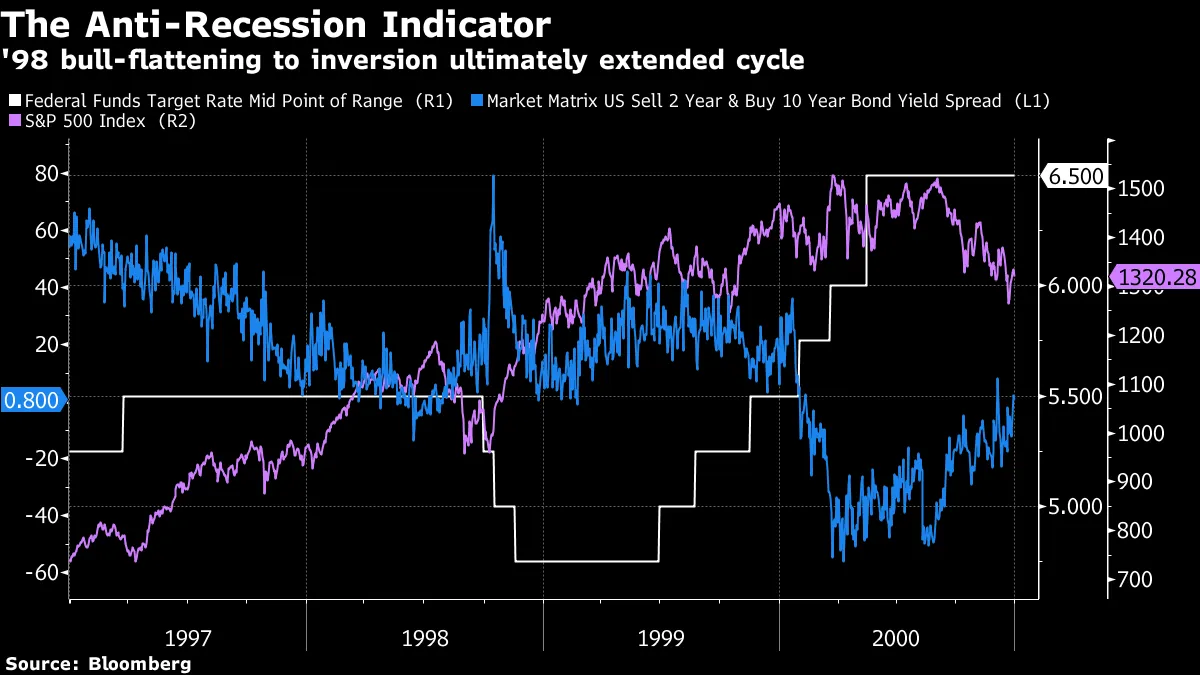

牛市扁平化到倒掛,長期利率下降速度快於短期利率,最後一次發生在1998年。亞洲貨幣危機與長期資本管理公司的崩潰的交匯引發了美聯儲的激進寬鬆。金融條件的收緊被逆轉,全球混亂直到中央銀行恢復緊縮週期並且互聯網泡沫最終破裂之前並沒有蔓延到國內。

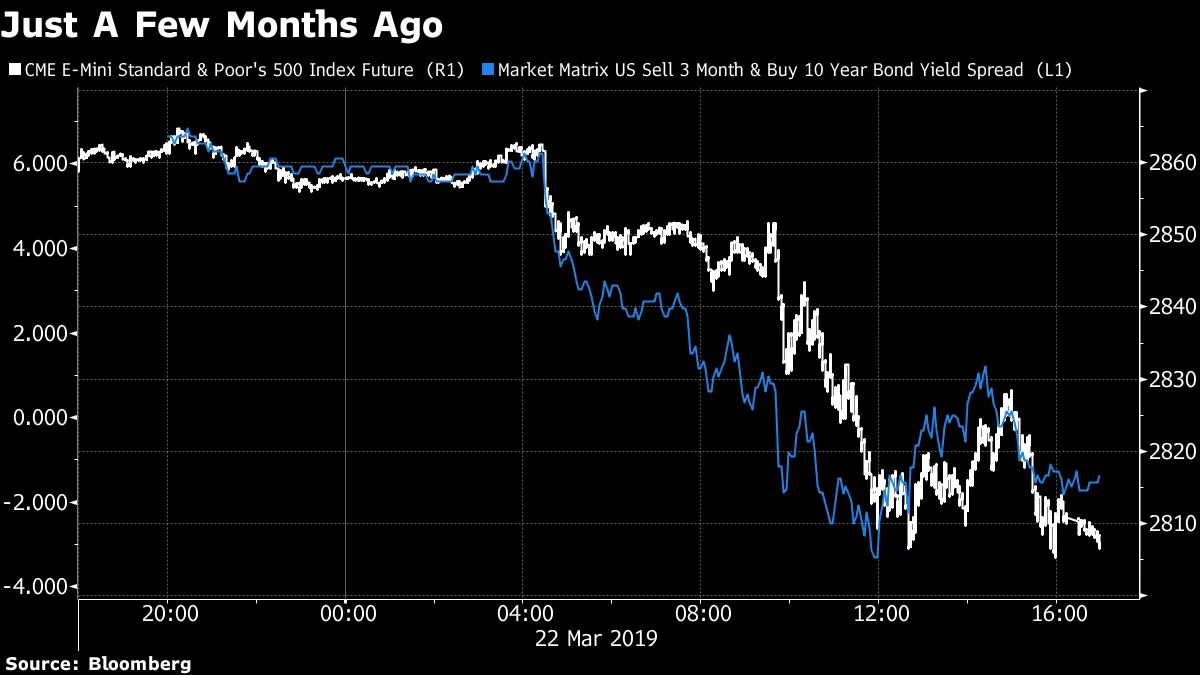

如果這聽起來很熟悉,那是因為我們在三個月和十年期利差倒掛時在三月份寫過同樣的事情。RBC經濟學家湯姆·波切利本週也使用了CTRL-C和CTRL-V,重申了幾個月前的一些想法:

如果這聽起來很熟悉,那是因為我們在三個月和十年期利差倒掛時在三月份寫過同樣的事情。RBC經濟學家湯姆·波切利本週也使用了CTRL-C和CTRL-V,重申了幾個月前的一些想法:

收益率已更多地成為全球增長動態的一個函數,確實已被錨定在國外低/負的主權收益率上。這意味着美國能夠以全球壓制的利率為相對良好的國內增長融資。這種動態在歷史上對資產通脹非常積極(這是住房泡沫得以形成的一個重要原因——回想一下上一個週期的利率難題)以及1970年代的一般通脹。因此,不,我們並不是因為這種動態而在關注衰退。事實上,基本面(尤其是美國經濟中70%的家庭部門)繼續支持長期擴張。

不過,這不是1998年:乏力的總需求——這是發達經濟體不平等和歐洲及中國政策決策的結果——是全球不景氣的根本原因,而不是金融條件緊縮到讓全球屈服的程度。換句話説,對於降息改善這種情況的能力,樂觀的理由更少。

從這個意義上説,倒掛幾乎比即將來臨的風暴雲更令人不安。它反映了美國經濟在長期內追趕其日本和歐洲同行的情景被附加了更高的概率。這更多是世俗停滯而非週期性衰退。

考慮到這些地區的股權回報不盡如人意,美國股市在10年期收益率下滑中的重創就更有意義了——這延續了一個主題,即較低的利率不再對風險資產產生積極影響,這與2019年上半年大部分時間的情況形成對比。同樣,我們在3個月和10年期收益率倒掛時也看到了相同的反射性拋售。

在美聯儲主席傑羅姆·鮑威爾在6月初的“適當行動”之後,歐元美元期貨曲線指向美聯儲的寬鬆週期,並預計在預測範圍內恢復到當前中性利率的水平。但現在情況不再如此:市場隱含的基本情況是更深的寬鬆週期,利率將保持較低水平更長時間。與此同時,遠期曲線所隱含的扭曲加 steepening 的程度已經崩潰。

在美聯儲主席傑羅姆·鮑威爾在6月初的“適當行動”之後,歐元美元期貨曲線指向美聯儲的寬鬆週期,並預計在預測範圍內恢復到當前中性利率的水平。但現在情況不再如此:市場隱含的基本情況是更深的寬鬆週期,利率將保持較低水平更長時間。與此同時,遠期曲線所隱含的扭曲加 steepening 的程度已經崩潰。

彭博社彭博社

彭博社彭博社 彭博社彭博社總之,本週的發展使得更難以論證債券市場和股票市場之間沒有脱節。股票距離歷史最高點約5%的水平與指向持續疲軟活動的債券市場並不相符。

彭博社彭博社總之,本週的發展使得更難以論證債券市場和股票市場之間沒有脱節。股票距離歷史最高點約5%的水平與指向持續疲軟活動的債券市場並不相符。

股權撤退的有序性質與債券市場的恐慌性買入形成鮮明對比,包括在週三觸發熔斷的超長期債券。

現在,2年期與10年期國債收益率的倒掛加劇了對衰退的擔憂,值得思考投資者可能如何設計投資組合以最好地為這種可能性做準備。

作為一個經常與波動性領域的交易員和策略師交談的人,我常常問的一個問題是,美國國債收益率的低水平是否在向客户推介時對他們有所幫助。也就是説,利率如此之低,是否更容易談論通過直接使用標普500的看跌期權進行保護的潛在好處,而不是傳統的60/40股票/債券投資組合所提供的內嵌多樣化,以及對這兩類資產之間負相關性的假設?

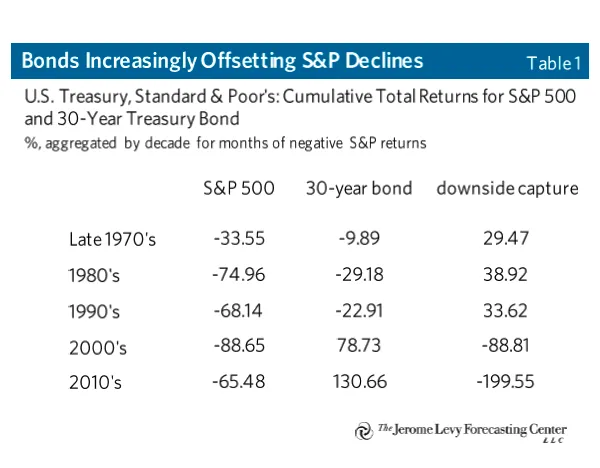

事實證明,這一前提可能完全不成立。今年債券提供了令人難以置信的保護。而傑羅姆·萊維預測中心的研究主任斯里尼瓦斯·蒂魯瓦丹泰在今年早些時候撰寫了一份精彩的報告,幫助解釋了原因。

“大資產負債表經濟的一個含義是,股市下跌更有可能引發衰退和不穩定的債務動態,”他寫道。“不足為奇的是,向下捕捉比率在1920年代和2010年最為負面,這兩個時期私營部門資產負債表相對於收入而言都很大。”

他的分析顯示,長期債券正在越來越多地抵消對標普500造成的損害。

傑羅姆·萊維預測中心傑羅姆·萊維預測中心讓我們做一些粗略的計算(藉助這個債券價格計算器)來估計30年期國債的收益率需要降到多低,才能對美國的重大熊市提供足夠的抵消。

傑羅姆·萊維預測中心傑羅姆·萊維預測中心讓我們做一些粗略的計算(藉助這個債券價格計算器)來估計30年期國債的收益率需要降到多低,才能對美國的重大熊市提供足夠的抵消。

財富金融的財務顧問勞倫斯·哈姆蒂爾認為,這樣的回撤大約為33%。假設債券的下行捕捉與本十年發生的情況相近,那麼如果這樣的風險規避事件在明年發生,基準30年期收益率將處於50個基點的範圍內。

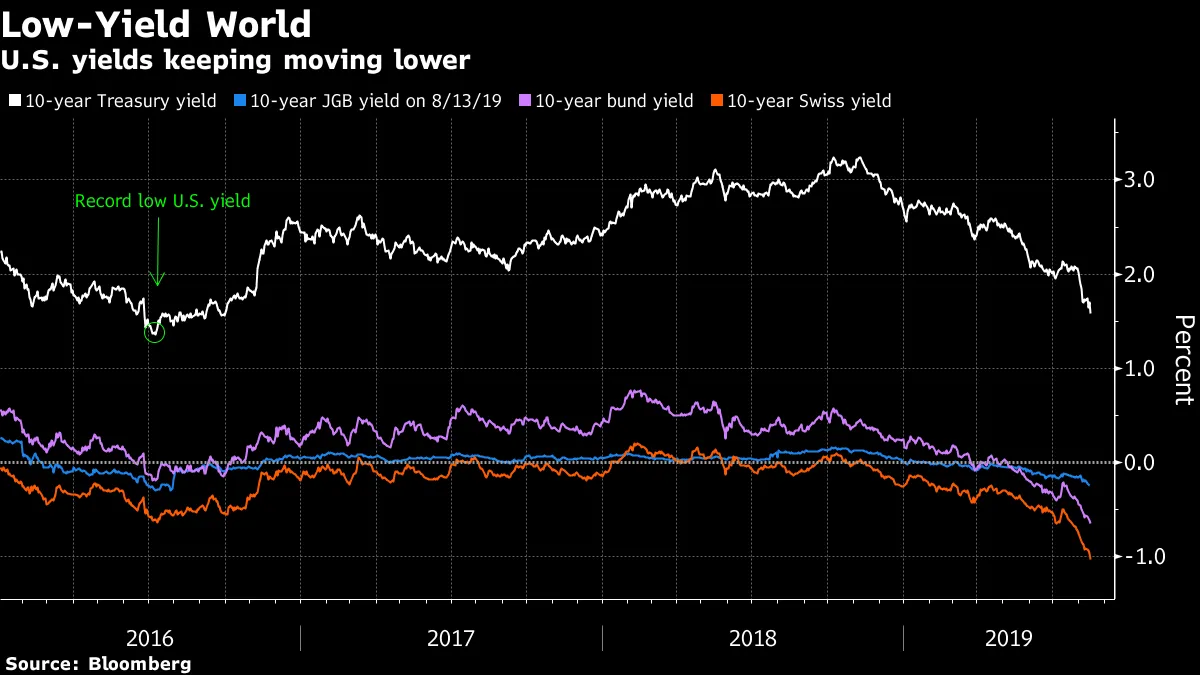

實際的30年期收益率已經低於這個水平——這使得美聯儲的長期點陣圖受到質疑——而 breakeven 曲線仍然是正斜率的。

雖然我們承認,越往未來預測不確定性越大,但人們不禁想知道,考慮到美國經濟的變化,這樣的期限結構的理論依據是什麼。頭條通脹中波動性最大的來源——油價——在中期內有一個有效的上限,只要美國頁岩油仍然豐富。這意味着通脹的波動性在短期內可能高於長期。

雖然我們承認,越往未來預測不確定性越大,但人們不禁想知道,考慮到美國經濟的變化,這樣的期限結構的理論依據是什麼。頭條通脹中波動性最大的來源——油價——在中期內有一個有效的上限,只要美國頁岩油仍然豐富。這意味着通脹的波動性在短期內可能高於長期。

隨着在未來五年內頭條CPI平均超過2%的保護成本降至歷史低點,也許只是時間問題,持續的低價格壓力將在整個曲線的市場預期中反映出通脹補償。

阿根廷資產在週一迎來了感恩節火雞時刻。

阿根廷資產在週一迎來了感恩節火雞時刻。

週末總統毛裏西奧·馬克裏的初選結果超出預期的損失讓交易員們忙於覆蓋他們對國家資產的風險。即使是以美元計價的資產也是如此。

世紀債券經歷了有史以來最糟糕的一天,信用違約掉期飆升。

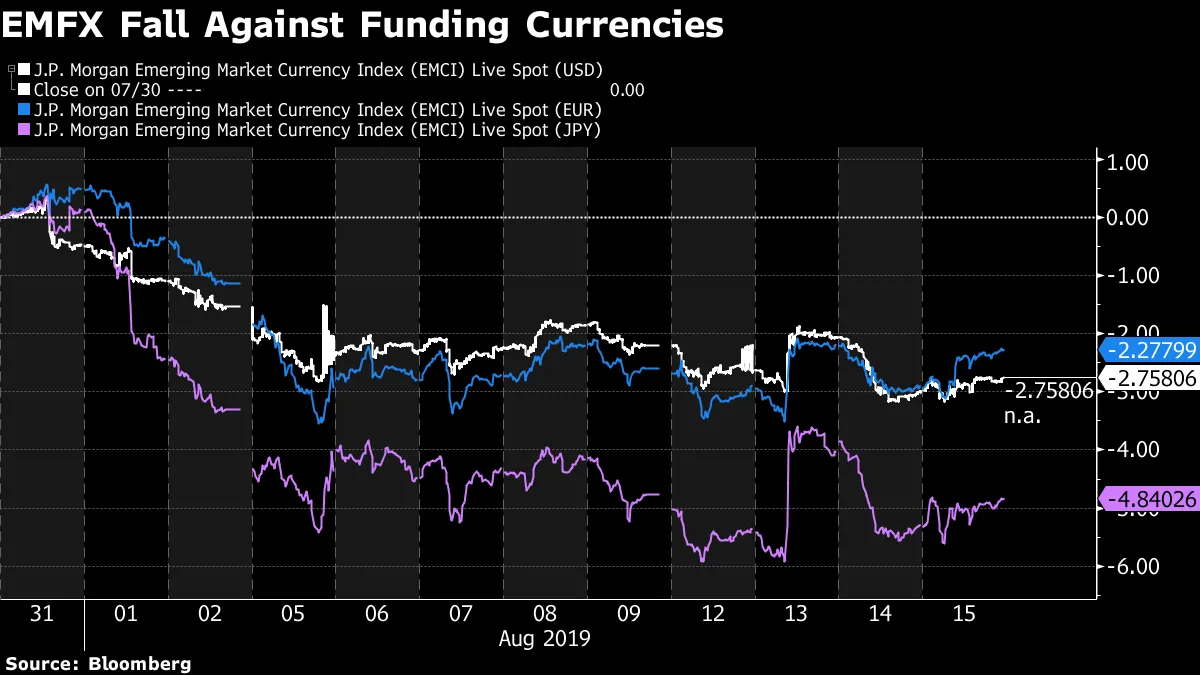

記住:去年的八月在一個新興市場經濟體(土耳其)遭受重創並沒有證明是發展中市場系統性壓力的預兆。

但這種特有的衝擊可能會迫使投資者重新評估他們投資組合中對新興市場收益的暴露程度。尤其是自美聯儲降息以來,三種最受歡迎的融資貨幣——美元、歐元和日元——都對一籃子新興市場外匯大幅反彈。

中國的新發行缺口引發了質疑並隱藏了風險。

中國的新發行缺口引發了質疑並隱藏了風險。

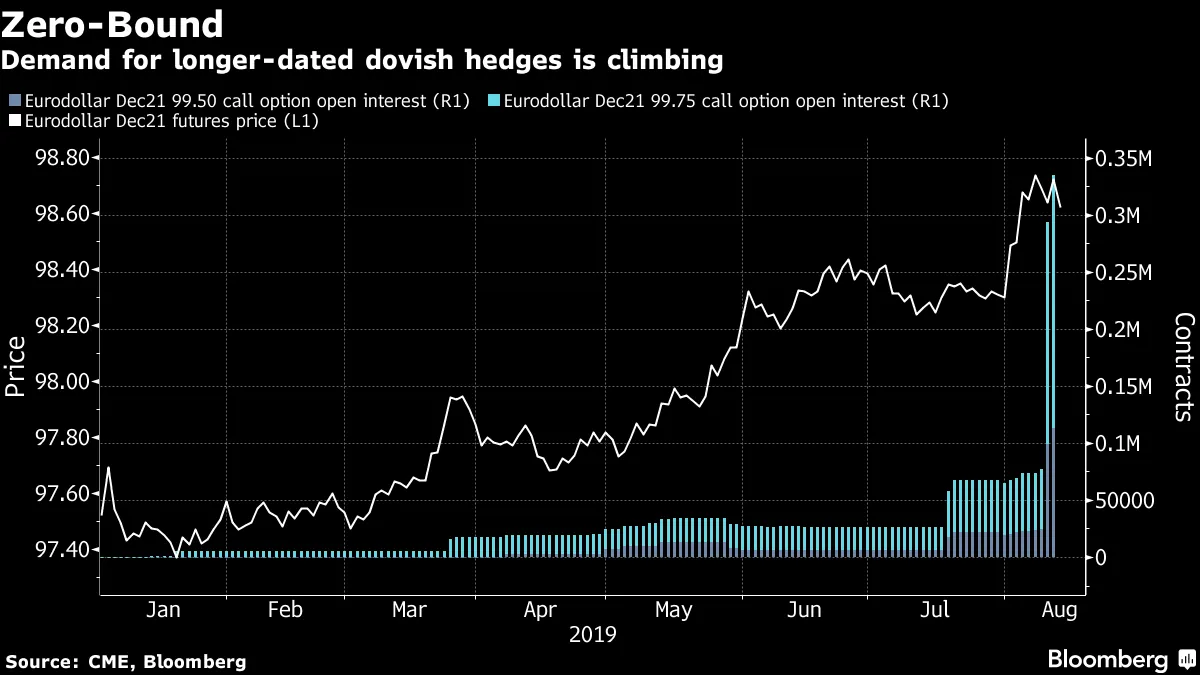

對美國重新審視零下限的押注獲得了關注。

對美國重新審視零下限的押注獲得了關注。

摩根大通策略師認為美國收益率將被拉至零。

摩根大通策略師認為美國收益率將被拉至零。

由一位黑人民權活動家創辦的佛羅里達大學的命運可能掌握在一家加州對沖基金手中。

由一位黑人民權活動家創辦的佛羅里達大學的命運可能掌握在一家加州對沖基金手中。

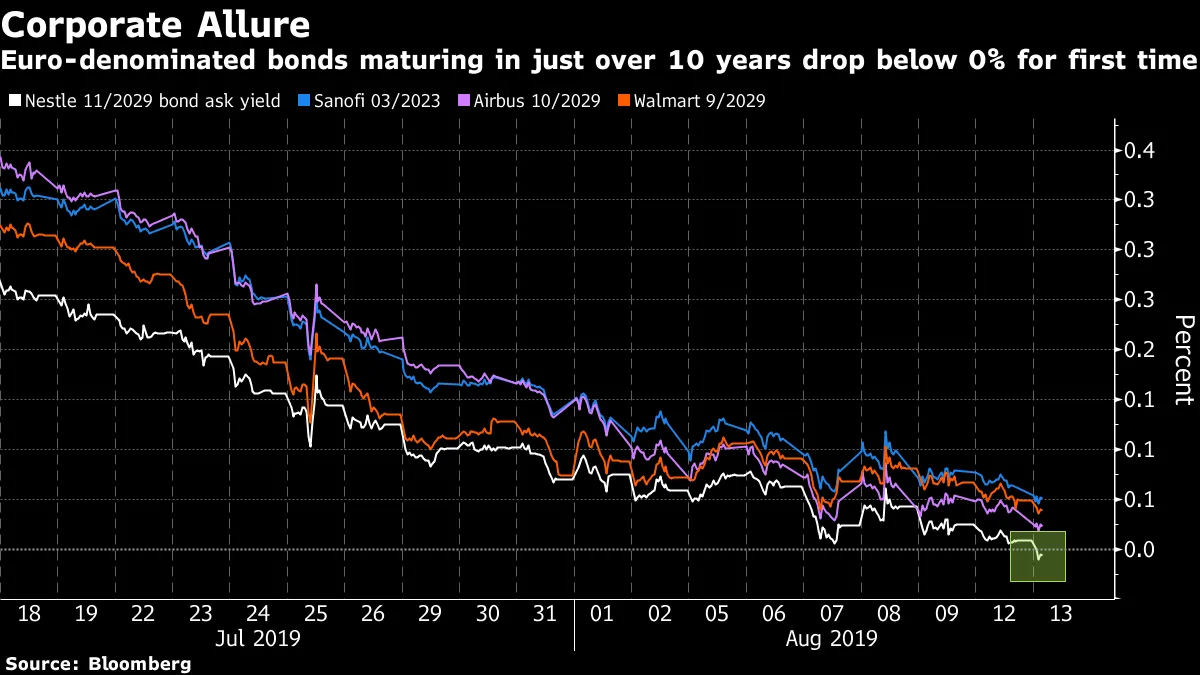

雀巢將負收益率帶入長期歐元公司債券。

雀巢將負收益率帶入長期歐元公司債券。

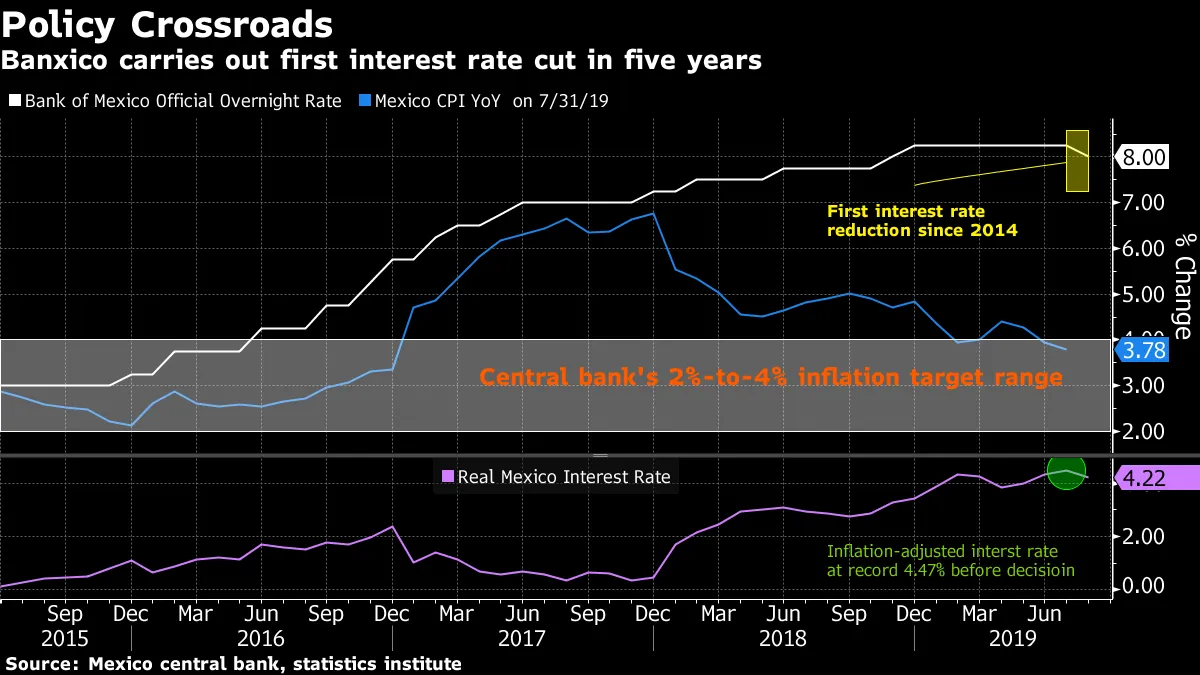

墨西哥在五年內首次降息。

墨西哥在五年內首次降息。

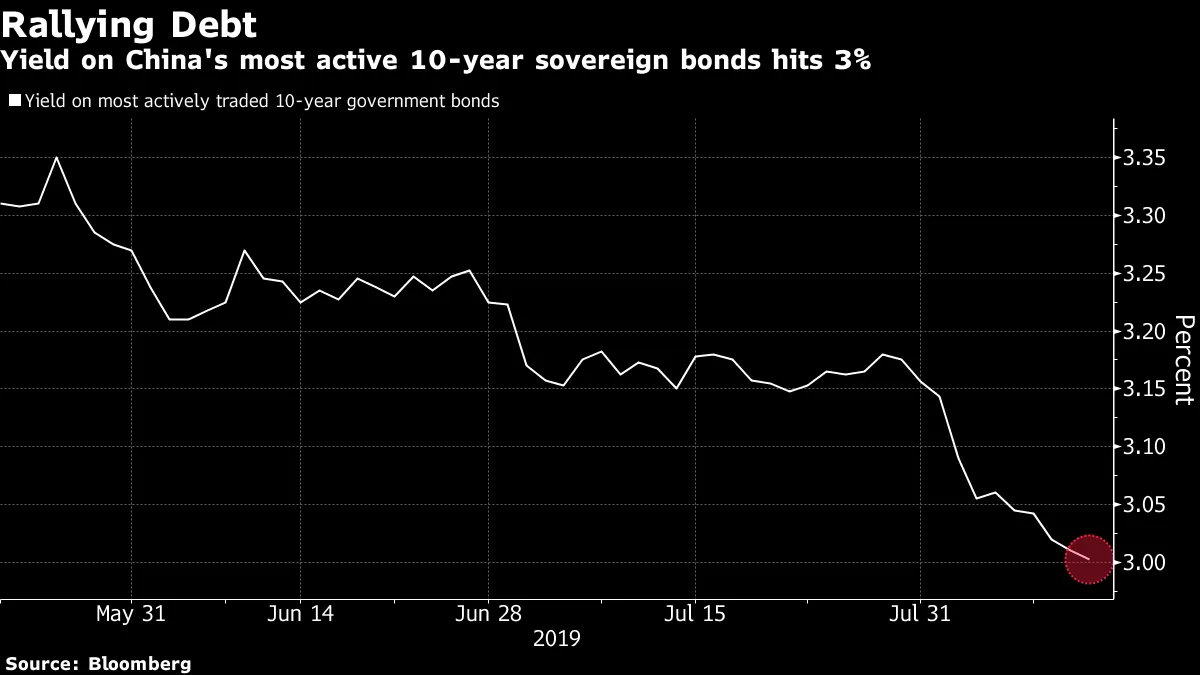

中國的10年期收益率首次達到3%,這是自2016年以來的首次。

中國的10年期收益率首次達到3%,這是自2016年以來的首次。

歐洲央行的雷恩呼籲進行震撼和驚人的刺激。

歐洲央行的雷恩呼籲進行震撼和驚人的刺激。