德國的債券市場對世界來説是個問題 - 彭博社

John Authers

德國,德國,超越一切。

德國正遭遇可怕的蒸汽症。對於那些沒有在1980年代英國長大的人來説,我的意思是,引用偉大的單曲奇蹟樂隊The Vapors的不朽之詞,德國正在變得日本化。它的問題現在已經如此嚴重,以至於不久之後,日本可能不得不開始擔心變得德國化。

日本一直處於可怕的通貨緊縮衰退之中,這種情況始於1990年代初其巨大的股市和房地產泡沫破裂。這使得日本政府債券(JGB)的收益率不斷下降,歷屆政府和日本銀行的歷任行長都無法將國家從這一收益率的 downward spiral 中解救出來。實際上,是日本銀行給世界帶來了量化寬鬆(QE)的概念,通過購買債券來進一步壓低收益率,並向金融系統注入現金,以努力刺激經濟。

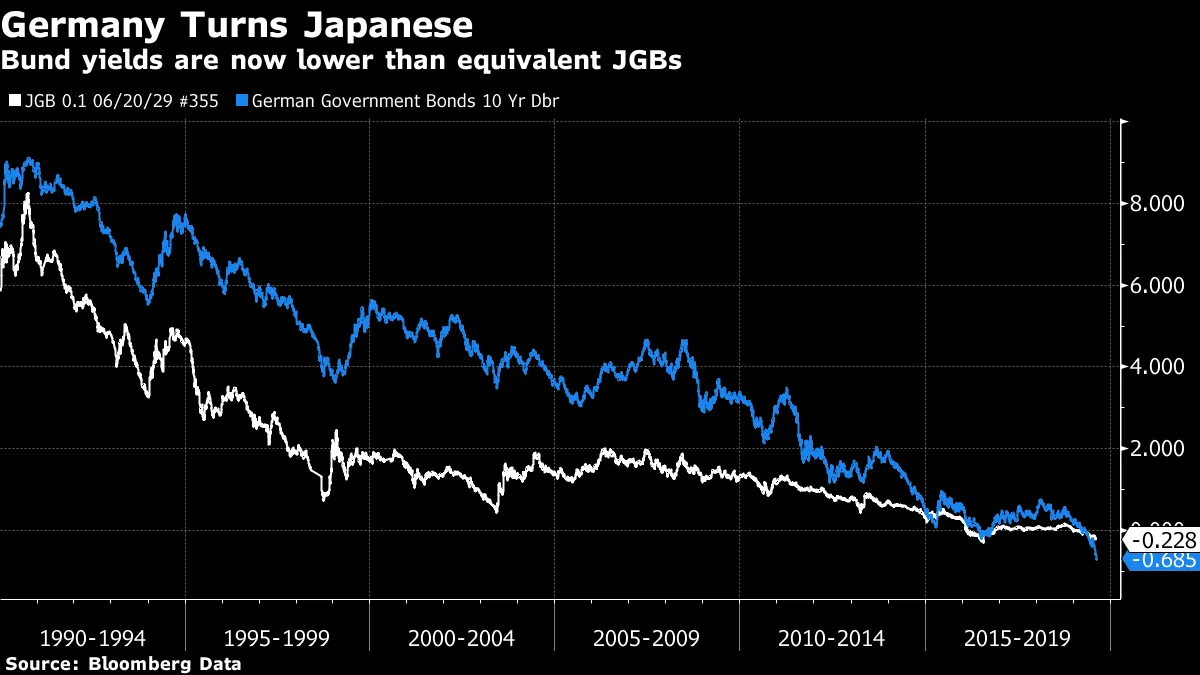

德國已經面臨日本化的危險一段時間,但直到最近,逃脱似乎是可能的。2017年市場波動性歷史低迷,談論的是“同步全球復甦”,因為德國的數據表現出驚人的強勁。然而,2018年失望隨之而來,過去幾個月債券市場的劇烈波動使德國國債的收益率不僅首次顯著低於JGB,而且顯著低於JGB收益率的歷史最低水平:

德國的痛苦一直是全球債券市場動盪的核心。關於德國經濟增長的非常失望的數據成為了購買長期美國國債的最直接催化劑,這一行為短暫地導致了美國收益率曲線的倒掛,10年期收益率首次跌破兩年期收益率,時隔12年。雖然倒掛僅持續了幾分鐘,但3個月期票據利率與10年期收益率之間的利差仍然保持倒掛,已經持續了幾周。而在興奮中幾乎未被注意到的是,德國的3個月/10年曲線也出現了倒掛:

德國的痛苦一直是全球債券市場動盪的核心。關於德國經濟增長的非常失望的數據成為了購買長期美國國債的最直接催化劑,這一行為短暫地導致了美國收益率曲線的倒掛,10年期收益率首次跌破兩年期收益率,時隔12年。雖然倒掛僅持續了幾分鐘,但3個月期票據利率與10年期收益率之間的利差仍然保持倒掛,已經持續了幾周。而在興奮中幾乎未被注意到的是,德國的3個月/10年曲線也出現了倒掛:

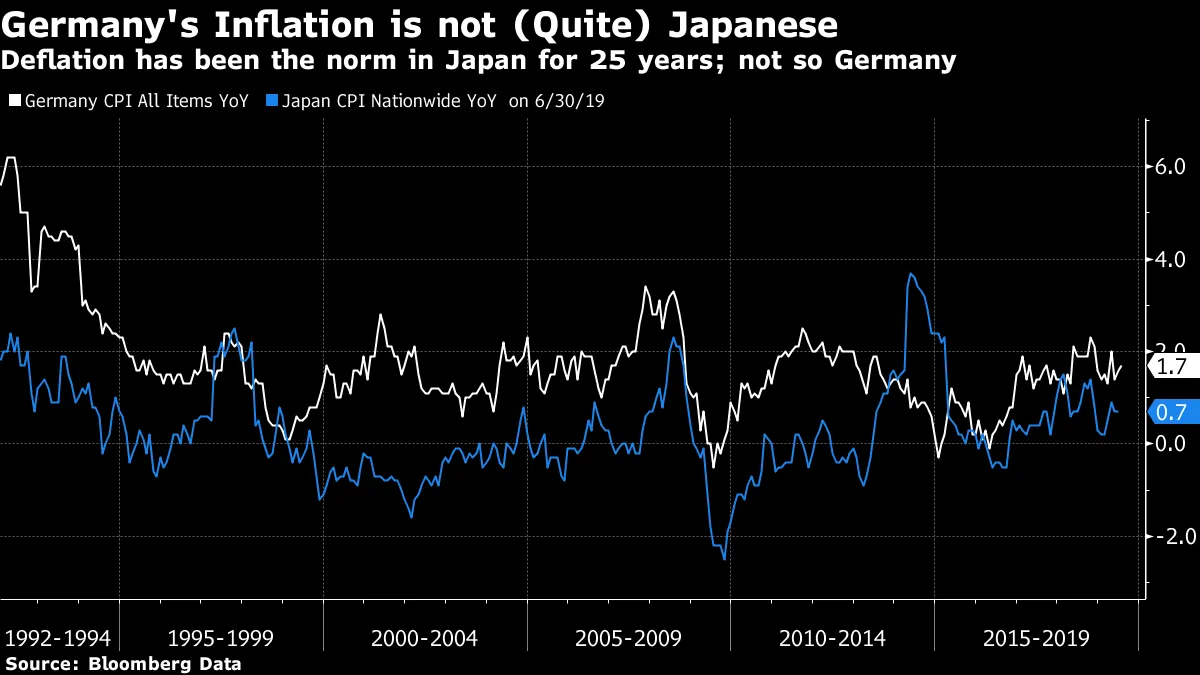

倒掛的收益率曲線隨着時間的推移一直是即將到來的衰退的良好指標。但值得關注的是,德國究竟出了什麼問題,以及它是否真的與日本相似。兩者都是大型出口國,在第二次世界大戰後享受了幾乎奇蹟般的增長,現在面臨着老齡化人口的挑戰性人口結構。但儘管日本的絕對通縮(消費者價格持續下降的事實)已成為生活的常態,德國的通貨膨脹仍然保持在零以上,僅有非常短暫的例外。上次看到時,德國消費者價格通脹為1.7%,接近歐洲中央銀行2%的目標:

倒掛的收益率曲線隨着時間的推移一直是即將到來的衰退的良好指標。但值得關注的是,德國究竟出了什麼問題,以及它是否真的與日本相似。兩者都是大型出口國,在第二次世界大戰後享受了幾乎奇蹟般的增長,現在面臨着老齡化人口的挑戰性人口結構。但儘管日本的絕對通縮(消費者價格持續下降的事實)已成為生活的常態,德國的通貨膨脹仍然保持在零以上,僅有非常短暫的例外。上次看到時,德國消費者價格通脹為1.7%,接近歐洲中央銀行2%的目標:

市場預見到日本化的到來,但日本化在德國尚未成為既定事實。要了解德國情緒惡化的程度,可以看看廣受關注的ZEW經濟學家和分析師調查。最新的讀數是在上週債券市場動盪開始時發佈的,顯示對德國當前經濟的情緒比大衰退末期的任何時候都要糟糕。從那時起的時期包括歐元區的主權債務危機、兩次經濟衰退以及英國脱歐公投帶來的衝擊。與此同時,對未來的預期急劇下降,降至自2011年主權債務危機最嚴重時期以來的最低水平:

市場預見到日本化的到來,但日本化在德國尚未成為既定事實。要了解德國情緒惡化的程度,可以看看廣受關注的ZEW經濟學家和分析師調查。最新的讀數是在上週債券市場動盪開始時發佈的,顯示對德國當前經濟的情緒比大衰退末期的任何時候都要糟糕。從那時起的時期包括歐元區的主權債務危機、兩次經濟衰退以及英國脱歐公投帶來的衝擊。與此同時,對未來的預期急劇下降,降至自2011年主權債務危機最嚴重時期以來的最低水平:

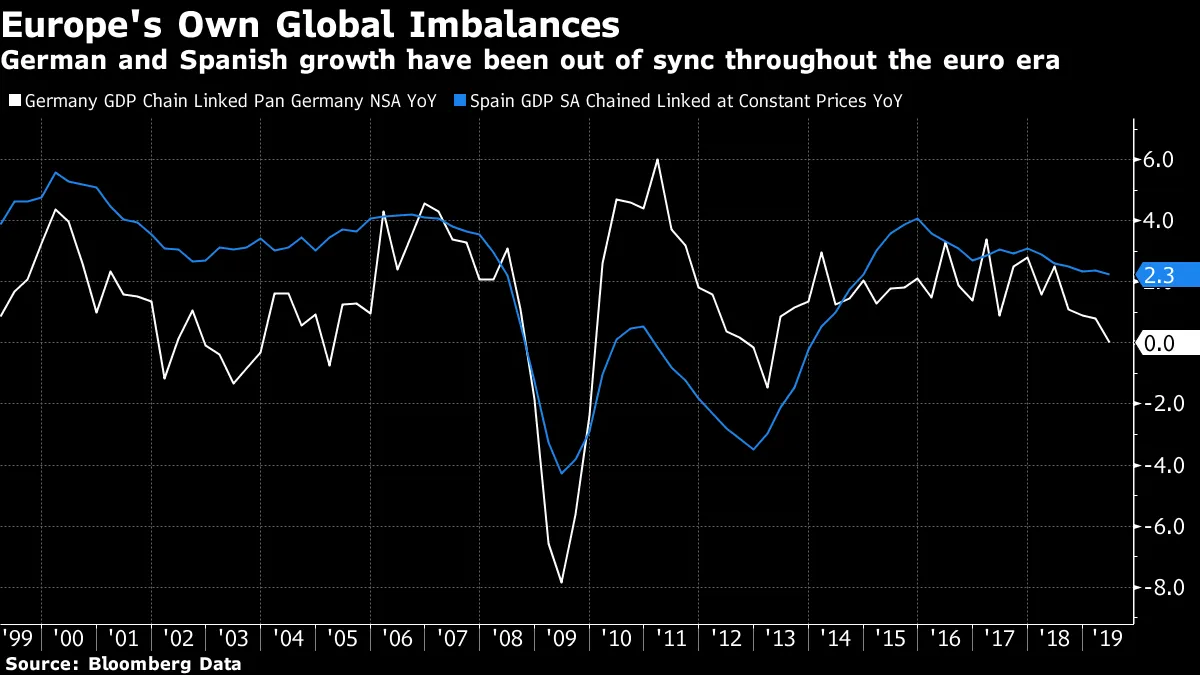

德國的困境影響遠超該國本身,因為它是歐元區的一部分,其經濟與歐元區邊緣國家的經濟不同步。在全球金融危機之前,西班牙經濟健康增長,可能會受益於更高的利率;而德國的增長則相對疲弱。由於一項貨幣政策必須適用於所有國家,西班牙受益於針對德國的低利率,並享受了一場史詩般的建築熱潮,但一旦泡沫破裂,將導致嚴重而持久的衰退:

德國的困境影響遠超該國本身,因為它是歐元區的一部分,其經濟與歐元區邊緣國家的經濟不同步。在全球金融危機之前,西班牙經濟健康增長,可能會受益於更高的利率;而德國的增長則相對疲弱。由於一項貨幣政策必須適用於所有國家,西班牙受益於針對德國的低利率,並享受了一場史詩般的建築熱潮,但一旦泡沫破裂,將導致嚴重而持久的衰退:

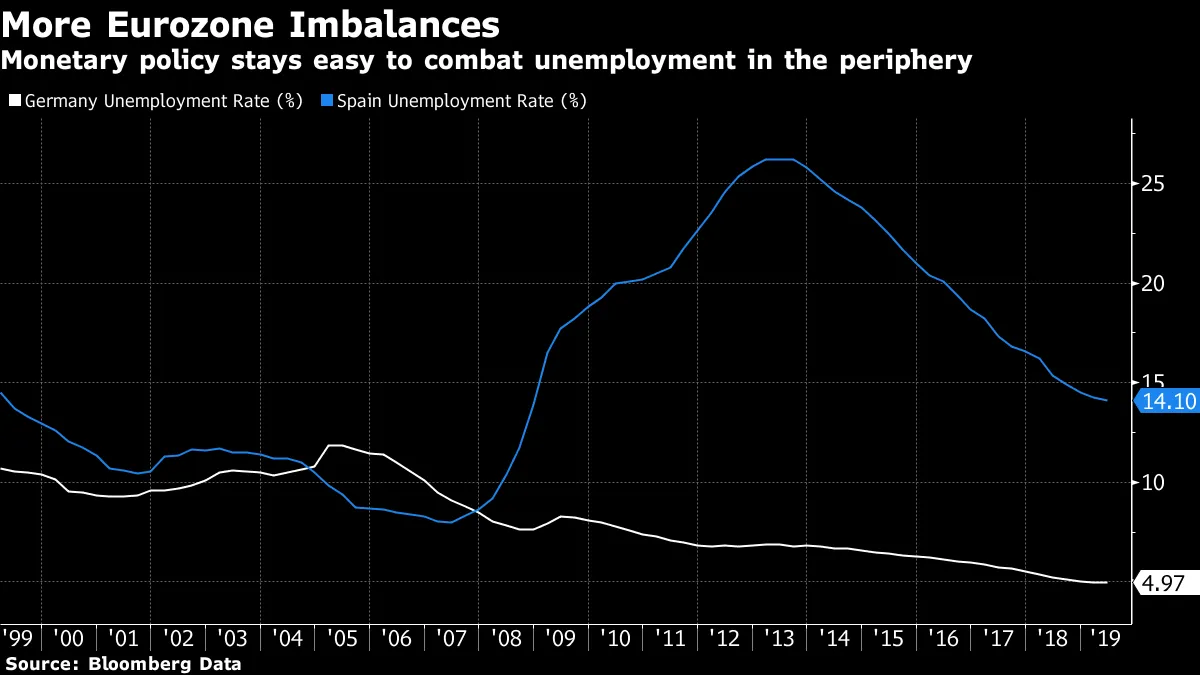

更為戲劇性的是,自1999年採用歐元以來,西班牙和德國的失業率發生了什麼變化。為這兩個截然不同的經濟體設定一項有效的貨幣政策是不可能的:

更為戲劇性的是,自1999年採用歐元以來,西班牙和德國的失業率發生了什麼變化。為這兩個截然不同的經濟體設定一項有效的貨幣政策是不可能的:

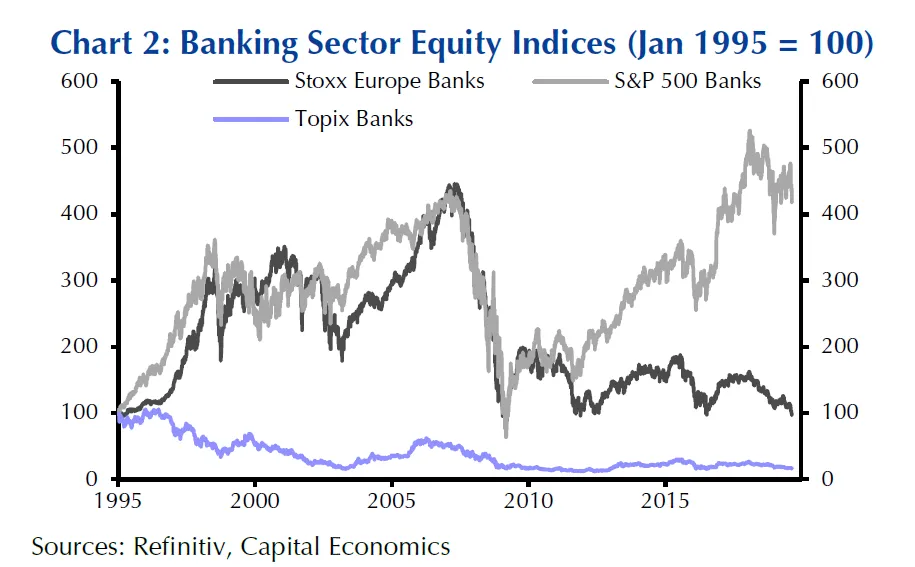

德國面臨的另一個問題,可能會形成惡性循環,是其銀行系統。當危機爆發時,歐洲的銀行比美國的同行更加膨脹和過度槓桿。這使得它們留下了去槓桿化的遺產,損害了它們的貸款能力。銀行在融資企業和個人方面在歐洲仍然比在美國更為重要,因此這非常重要。

德國面臨的另一個問題,可能會形成惡性循環,是其銀行系統。當危機爆發時,歐洲的銀行比美國的同行更加膨脹和過度槓桿。這使得它們留下了去槓桿化的遺產,損害了它們的貸款能力。銀行在融資企業和個人方面在歐洲仍然比在美國更為重要,因此這非常重要。

歐洲的銀行仍然面臨困擾,德意志銀行的痛苦可能是最嚴重的症狀。疲弱的銀行意味着疲弱的經濟。這意味着投資者對銀行資產負債表的強度信任度降低,因此他們會降低股價,使其以低於官方資產賬面價值的倍數交易。這使得銀行更難籌集股權融資。而且,疲弱的銀行也會削弱對經濟的信心,這導致收益率曲線趨平,趨平或倒掛的收益率曲線使得銀行更難產生利潤。

因此,今年出現了收益率曲線同時趨平和銀行賬面估值下降的現象。淨效應是使歐洲或德國更難逃脱日本化:

在一個關鍵方面,美國對全球金融危機的反應比歐洲更有效。美國的銀行可以進行再資本化,令許多人感到驚訝的是,這實際上發生了。在歐洲,再資本化更為困難,歐元區的不平衡引發的主權債務危機使得這一過程更加艱難。因此,自危機以來,歐洲銀行系統已經日本化,而美國銀行系統則沒有。很難想象在沒有對銀行信心恢復的情況下,歐洲經濟能夠實現強勁復甦。

在一個關鍵方面,美國對全球金融危機的反應比歐洲更有效。美國的銀行可以進行再資本化,令許多人感到驚訝的是,這實際上發生了。在歐洲,再資本化更為困難,歐元區的不平衡引發的主權債務危機使得這一過程更加艱難。因此,自危機以來,歐洲銀行系統已經日本化,而美國銀行系統則沒有。很難想象在沒有對銀行信心恢復的情況下,歐洲經濟能夠實現強勁復甦。

歐洲的大型銀行正在證明它們對世界經濟的重要性超出了許多人的理解。人們越來越認識到,它們在大金融危機中貢獻巨大。例如,國際貨幣基金組織官員塔米姆·巴尤米的《未完成的業務》在2017年指出,整個危機應被稱為“北大西洋金融危機”,歐洲銀行願意為美國和歐洲許多地區的房地產市場過度融資是導致這一災難的一個重要因素。

歐洲的大型銀行正在證明它們對世界經濟的重要性超出了許多人的理解。人們越來越認識到,它們在大金融危機中貢獻巨大。例如,國際貨幣基金組織官員塔米姆·巴尤米的《未完成的業務》在2017年指出,整個危機應被稱為“北大西洋金融危機”,歐洲銀行願意為美國和歐洲許多地區的房地產市場過度融資是導致這一災難的一個重要因素。

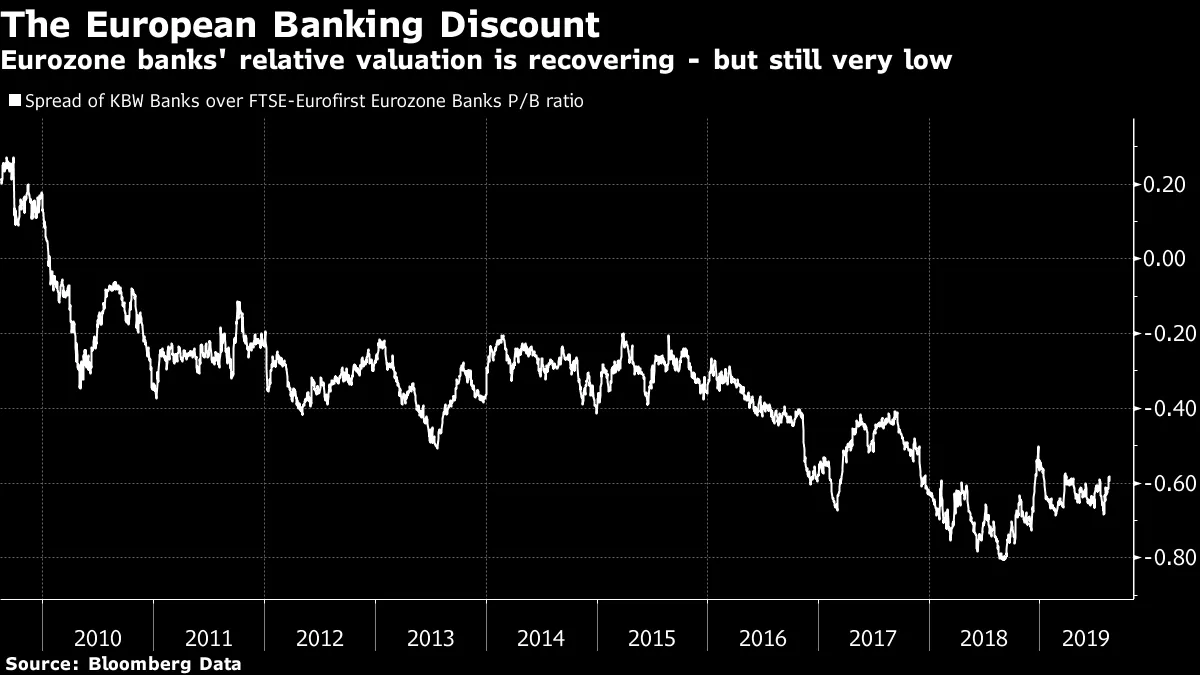

對歐洲銀行系統重要性和脆弱性的逐漸認識——它開始看起來非常像日本的銀行系統——反映在歐洲和美國銀行的相對估值上。危機發生後,歐洲銀行在市淨率方面略微溢價。然而,這種情況逐漸轉變為巨大的折扣。儘管市場興奮,過去一年間這一差距略有縮小,但仍然有很長的路要走:

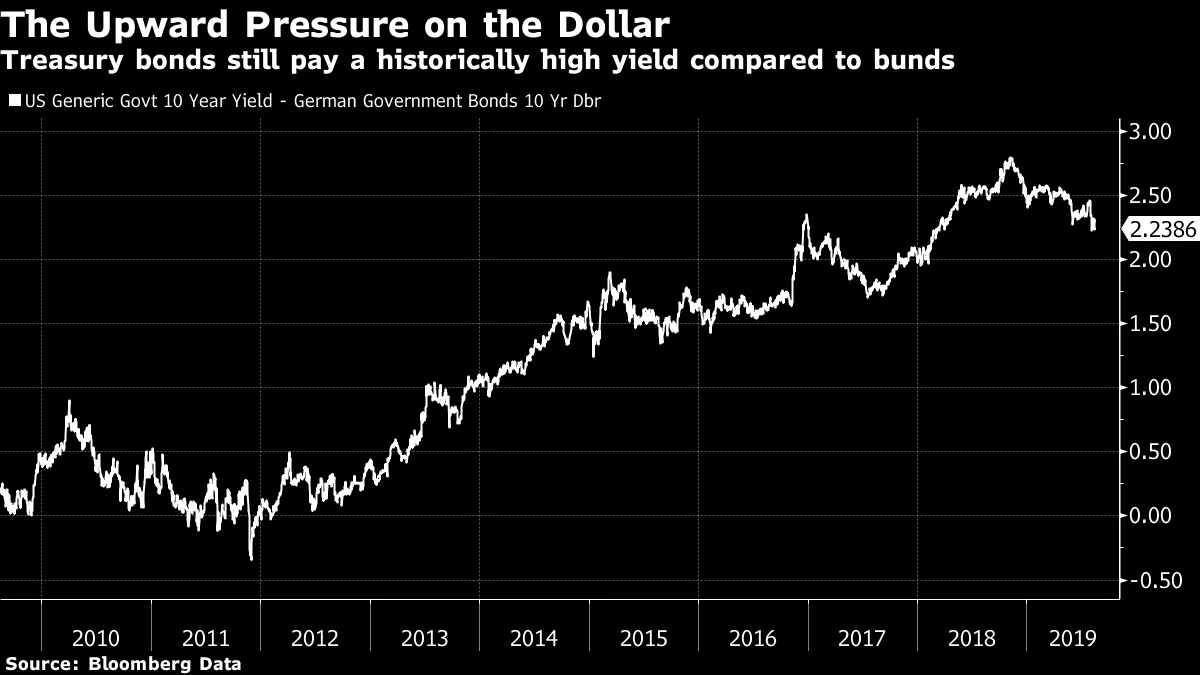

歐洲的日本化影響着每一個人。債券收益率的水平,而不是曲線,才是最重要的。德國國債的收益率現在遠低於美國國債,導致資金流出歐洲最大經濟體,流向大西洋彼岸的美國。在德國國債和美國國債恢復到任何類似於其典型歷史對齊之前,還有很長的路要走:

歐洲的日本化影響着每一個人。債券收益率的水平,而不是曲線,才是最重要的。德國國債的收益率現在遠低於美國國債,導致資金流出歐洲最大經濟體,流向大西洋彼岸的美國。在德國國債和美國國債恢復到任何類似於其典型歷史對齊之前,還有很長的路要走:

因此,德國的低收益率對美元施加了上行壓力,降低了美國的競爭力,同時增加了債券收益率的下行壓力。對歐洲經濟強國的信心危機催生了上週在美國債券市場上看到的信心危機,即收益率曲線倒掛。

因此,德國的低收益率對美元施加了上行壓力,降低了美國的競爭力,同時增加了債券收益率的下行壓力。對歐洲經濟強國的信心危機催生了上週在美國債券市場上看到的信心危機,即收益率曲線倒掛。

有什麼辦法可以扭轉這種局面?對歐洲央行再次進行更多債券購買的壓力顯而易見。這至少可能引發更快的通貨膨脹,但也會壓低歐洲的收益率,同時增加對美元的上行壓力。這就留給了財政政策。德國持續存在預算和貿易順差,目前通貨膨脹並不是一個大問題。如果有任何時候需要採取財政刺激措施,那就是現在。更多的德國支出可能會緩解維持歐元區各國團結的困難。而市場也在為德國提供便利。較低的債券收益率有效地鼓勵政府支出,因為借款成本更低,而債務的增加會增加供應,從而傾向於推高收益率。

因此,市場幾乎直接推動德國朝着許多其他國家歡迎的結果前進。問題在於德國對財政刺激的反應令人惱火,正如彭博新聞本週所指出的那樣。法律中已經寫入規則,以限制擴大財政政策的自由裁量權,除非經濟衰退已經開始。德國官員現在在談論在經濟衰退時的新財政政策。但這引出了一個問題,即這是否會超出政府在經濟衰退期間自然增加的福利支出,以及這種支出是否可以在任何經濟衰退之前進行,而這正是最有幫助的時候。

這個國家也陷入了喬治·索羅斯所稱的反身性網絡中,或者説市場波動影響現實併成為自我實現預言的傾向。當情緒如此脆弱時,負收益、平坦的收益曲線和不被信任的銀行結合在一起,使得經濟幾乎不可能好轉。導致這些市場現象的負面情緒可能被誇大和過度表現,但目前它正在使德國變得像日本。而這反過來又成為世界其他地方的問題。

恐懼本身。

反身性在空氣中瀰漫,儘管它通常被稱為“恐懼”。我的彭博社觀點同事穆罕默德·埃爾-埃裏安上週評論道:“我們可能會陷入一種情況,人們閲讀這些危言聳聽的頭條新聞,他們感到擔憂,停止消費。”美國銀行首席執行官布萊恩·莫伊尼漢週五對彭博新聞表示:“我們現在沒有什麼可怕的經濟衰退,除了對衰退的恐懼。”而唐納德·特朗普總統則在推特上發文稱:“假新聞媒體正在盡一切努力讓經濟崩潰,因為他們認為這對我和我的連任不利。”

這裏有一定的真理。人們閲讀的新聞中的負面信息(包括他們閲讀的推特)可以影響他們的行為,而這又反過來影響經濟。消除恐懼是恢復的第一步,正如富蘭克林·D·羅斯福在他的就職演説中著名地闡述的那樣:

所以,首先讓我堅定地表明我的信念:我們唯一需要恐懼的就是恐懼本身——無名的、無理性的、不公正的恐懼,這種恐懼使我們無法將撤退轉變為進攻。。

羅斯福將恐懼視為他的敵人。相比之下,現任白宮主人發表的 就因抨擊“美國大屠殺”而引發恐慌的就職演説而被銘記。而特朗普明確表示,他將恐懼視為強者的重要工具和武器。在2016年競選期間,他在與記者鮑勃·伍德沃德的採訪中評論道:

真正的權力來自於尊重。真正的權力是——我甚至不想用這個詞——恐懼。

這隨後成為伍德沃德關於特朗普總統任期初期的書籍標題:

通過保持不可預測來嚇唬人們並讓他們感到不安,確實是保持權力的一個好策略。隨着特朗普總統任期的繼續,我們可以看到這一策略的實施。他故意試圖嚇唬人們。準確反映他觀點的頭條新聞將合理地令人感到不安,甚至可能是“危言聳聽”。但這揭示了通過恐懼行使權力的問題。恐懼對企業和消費者的信心,以及能夠以總統無法反制的方式設定遊戲規則的市場,都會產生自身的影響。

通過保持不可預測來嚇唬人們並讓他們感到不安,確實是保持權力的一個好策略。隨着特朗普總統任期的繼續,我們可以看到這一策略的實施。他故意試圖嚇唬人們。準確反映他觀點的頭條新聞將合理地令人感到不安,甚至可能是“危言聳聽”。但這揭示了通過恐懼行使權力的問題。恐懼對企業和消費者的信心,以及能夠以總統無法反制的方式設定遊戲規則的市場,都會產生自身的影響。

當具體看待美國經濟時,很難看到它正朝着市場、新聞媒體或消費者和企業調查所暗示的負面方向發展。這些羣體往往會放大彼此的信息。因此,在這一點上,抱怨對經濟和市場的負面報道正在損害經濟是有道理的。但這裏存在一種循環性。對情緒調查或市場的準確報告在目前將是非常負面的。人們需要準確的信息,但在看到這樣的報告後,他們可能會變得更加消極,從而需要另一輪負面頭條。

是什麼觸發了這一輪消極情緒?正式媒體(現在被親切地稱為“主流媒體”或甚至“假新聞媒體”)別無選擇,只能回應總統在推特上的攻擊,或如實報道市場的變動及其含義。社交媒體增強了羣體思維,這可能由意見領袖引導,例如美國總統。但當前這一輪市場動盪可以很容易追溯到8月1日總統推特上施加的新一輪對中國的關税。這條推特顯然是為了嚇唬中國。它也嚇到了市場,並開始了負面反身性的循環。

那些能夠激發恐懼的人通常非常強大。但恐嚇市場是危險的。本月顯示了通過恐懼統治的策略的極限。總統是否有其他策略來取代它?如果這個問題聽起來有些危言聳聽,我深表歉意,但它需要被回答。像彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。