所有跡象都指向市場的拐點 - 彭博社

John Authers

我們到了嗎?

對於那些落後於進度或可能度假的人來説,最新的發展是德國和美國都在考慮在歷史低收益率面前發行更多債務。作為回應,週一股價上漲,債券價格下跌。這表明市場狀況比許多人想象的要微妙得多。這是自雷曼兄弟破產改變全球金融體系以來,股票與長期美國國債(由最受歡迎的交易所交易基金代表)表現的比較:

相對於債券,股票仍然非常疲軟,保持在之前在後危機股市牛市中享受強勁復甦的水平。如果它們沒有迅速反彈,那麼這可能開始看起來像是一個主要的長期趨勢的開始,股票下跌。對黃金進行類似的分析,黃金被廣泛視為避風港和對潛在政府揮霍(例如發行過多債務或通過量化寬鬆印鈔)的對沖,我們看到類似的情況:

相對於債券,股票仍然非常疲軟,保持在之前在後危機股市牛市中享受強勁復甦的水平。如果它們沒有迅速反彈,那麼這可能開始看起來像是一個主要的長期趨勢的開始,股票下跌。對黃金進行類似的分析,黃金被廣泛視為避風港和對潛在政府揮霍(例如發行過多債務或通過量化寬鬆印鈔)的對沖,我們看到類似的情況:

從黃金的角度來看,股票直到2011年美國債務上限危機時才觸底。一旦明確低收益率沒有引發更快的通貨膨脹,並且美國不會違約,股票享受了一次大幅反彈。但目前在這一指標上,它們的水平與2015年沒有更高。自四年前中國貶值前夕以來,這方面沒有淨增長。與債券圖表一樣,股票似乎正處於轉折點。但如果不是,那麼我們可能正處於一個臨界點,就像2011年一樣,當我們看到投資者接受債券市場對經濟的擔憂時,股票出現大幅長期下跌。

從黃金的角度來看,股票直到2011年美國債務上限危機時才觸底。一旦明確低收益率沒有引發更快的通貨膨脹,並且美國不會違約,股票享受了一次大幅反彈。但目前在這一指標上,它們的水平與2015年沒有更高。自四年前中國貶值前夕以來,這方面沒有淨增長。與債券圖表一樣,股票似乎正處於轉折點。但如果不是,那麼我們可能正處於一個臨界點,就像2011年一樣,當我們看到投資者接受債券市場對經濟的擔憂時,股票出現大幅長期下跌。

對於任何結果都有很好的直覺。低收益率正在鼓勵更多的債務發行,這應該會推高收益率——在其他條件相同的情況下。而債券市場正在明顯反映全球經濟增長疲軟,這最終會拖累股價——在其他條件相同的情況下。

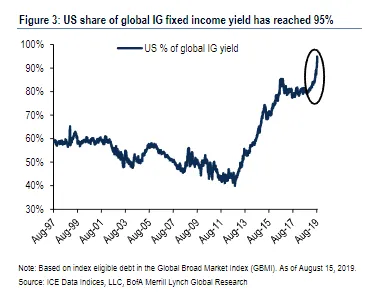

什麼將決定我們走向哪個方向?在短期內,我懷疑美元可能是平衡機制。正如美國銀行美林的信用策略師所展示的這張非凡圖表,全球大約95%的所有具有正收益的投資級公司債務都在美國。因此,歐洲固定收益管理者在試圖產生回報或確保能夠匹配負債時,將面臨購買美國債券的壓力——這將對美元施加上行壓力:

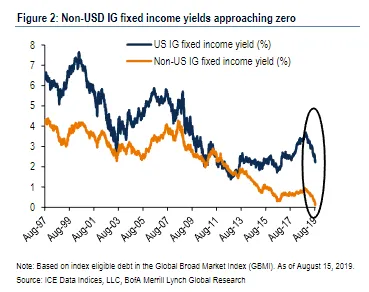

換句話説,當前美國以外的平均投資級公司債券的收益率為負。這使得美國的避風港顯得更加吸引人,因為那裏超過2%的收益率仍然是常態:

換句話説,當前美國以外的平均投資級公司債券的收益率為負。這使得美國的避風港顯得更加吸引人,因為那裏超過2%的收益率仍然是常態:

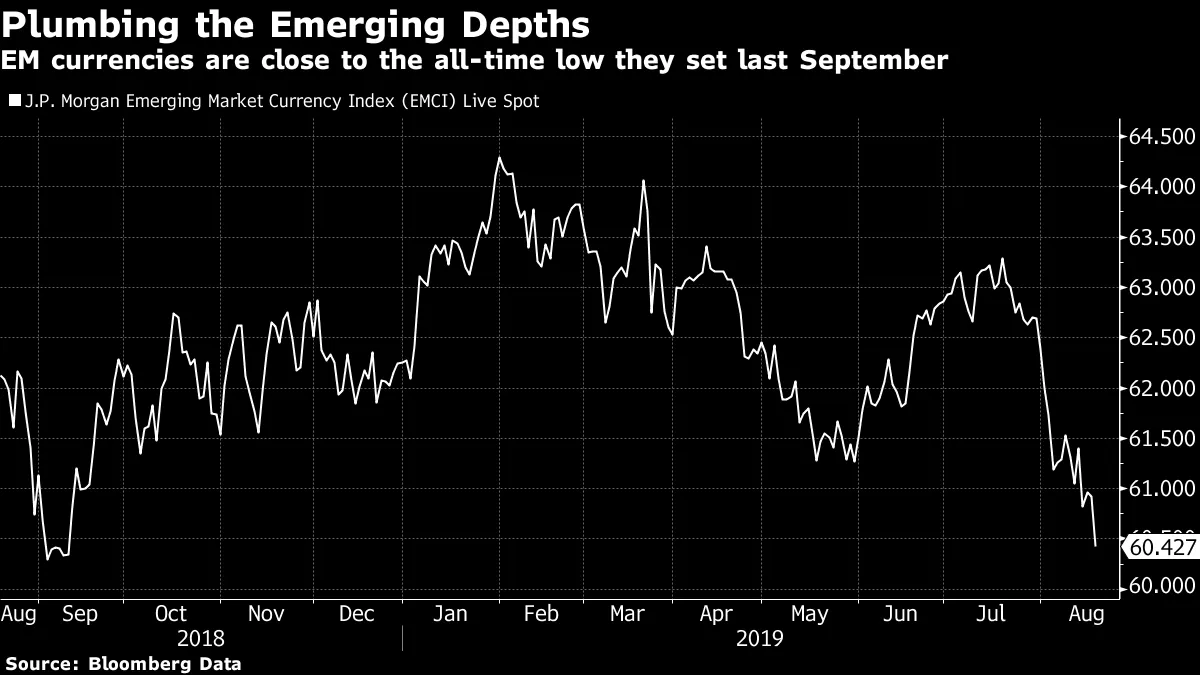

我懷疑,美元將在壓力交匯的地方,週一美國股市表現良好,美元走強。這是摩根大通的新興市場貨幣指數,該指數在去年九月因阿根廷和土耳其的壞消息而觸及低點,並且市場猜測美聯儲鎖定在長期加息週期中:

我懷疑,美元將在壓力交匯的地方,週一美國股市表現良好,美元走強。這是摩根大通的新興市場貨幣指數,該指數在去年九月因阿根廷和土耳其的壞消息而觸及低點,並且市場猜測美聯儲鎖定在長期加息週期中:

即使美聯儲的劇烈逆轉也不足以阻止新興貨幣再次跌入深淵。新興經濟體對美元的依賴程度已經不如以前,因為許多國家已經採取措施增加以本幣借貸的比例,但新興貨幣的進一步拋售仍將增加新興市場危機的風險。在貿易不確定性被提升到如此高的水平時,這正是任何人都不需要的事情。

即使美聯儲的劇烈逆轉也不足以阻止新興貨幣再次跌入深淵。新興經濟體對美元的依賴程度已經不如以前,因為許多國家已經採取措施增加以本幣借貸的比例,但新興貨幣的進一步拋售仍將增加新興市場危機的風險。在貿易不確定性被提升到如此高的水平時,這正是任何人都不需要的事情。

與此同時,特朗普政府希望美元貶值以幫助美國的競爭力。儘管美聯儲的翻轉,但這並不是它所得到的。可能會誇大這一點,但美元正接近可能突破的水平,使其在過去15年中變得不那麼具有競爭力。這是花旗集團針對廣泛貨幣在30年內的實際有效匯率(考慮到不同的通貨膨脹率)。在這一競爭力的衡量標準上,美元現在處於1990年代時並不顯著的水平,但使美國出口商在過去十多年中大部分時間裏變得不那麼具有競爭力:

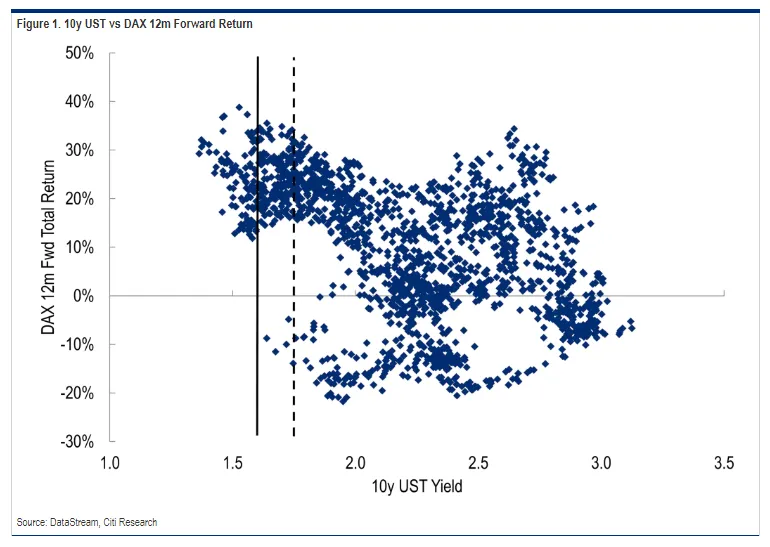

我們面前的選擇看起來是二元的。花旗集團資深歐洲股票策略師喬納森·斯圖布斯簡單地總結道。要麼你應該買入股票,因為市場將迫使當局採取有利於股票的刺激措施,要麼這次情況不同。而且影響是全球性的。正如他在這裏所展示的,每當國債收益率降到如此低時,德國DAX指數隨後的年度回報往往非常強勁:

我們面前的選擇看起來是二元的。花旗集團資深歐洲股票策略師喬納森·斯圖布斯簡單地總結道。要麼你應該買入股票,因為市場將迫使當局採取有利於股票的刺激措施,要麼這次情況不同。而且影響是全球性的。正如他在這裏所展示的,每當國債收益率降到如此低時,德國DAX指數隨後的年度回報往往非常強勁:

但情況可能並不像這樣那麼簡單。債務發行和政府刺激的激增可能會引發債券市場的連鎖拋售。由於債券價格前所未有地昂貴,並滿足所有正常的投資泡沫條件,後果可能會很嚴重。不到一年前,股票投資者對上升的債券收益率感到震驚,而不是下降的收益率。

但情況可能並不像這樣那麼簡單。債務發行和政府刺激的激增可能會引發債券市場的連鎖拋售。由於債券價格前所未有地昂貴,並滿足所有正常的投資泡沫條件,後果可能會很嚴重。不到一年前,股票投資者對上升的債券收益率感到震驚,而不是下降的收益率。

另一種看法來自金融洞察公司的彼得·阿特沃特。他指出,關於衰退風險的眾多頭條新聞,特朗普及其顧問們試圖通過指責市場、記者和民主黨人來打擊傳遞壞消息的人,甚至《紐約客》中的漫畫,都表明情緒的頂峯即將到來。我將長篇引用他的話,因為他很好地捕捉到了我們面前的二元選擇:

*綜合來看,主要的“風險偏好”反彈的準備在這裏看起來非常好。每個人——投資者、政策制定者和媒體——都相信全球經濟衰退即將到來,並表現得像這樣。天哪,甚至《華爾街日報》的社論頁面也對白宮感到不滿!*壞事會變得更糟嗎?絕對會!事實上,像羅伯特·希勒這樣的人會認為,所有關於衰退的討論將不可避免地導致衰退的發生,無論我們是否希望如此。

雖然可能是這樣,但我認為市場在對那些在今年八月購買債券並出售股票的人施加實質性痛苦之前不會同意這一點。某種情緒逆轉是必然的。如果現在發生這種情況,美國主要指數的新歷史高點一點也不令人驚訝。

一個值得關注的潛在看漲情緒催化劑是白宮。隨着2020年總統選舉的臨近,總統的民調數字低迷,看到某種重大刺激計劃的嘗試(可能伴隨着對中國/關税言辭的回調)一點也不令人驚訝。再次強調,政策制定者會跟隨情緒——尤其是在選舉年。

最後,如果我們看到股票的再次拋售,這將表明我們並沒有在這裏達到轉折點,而是達到了一個重要的臨界點,股市急於追趕債市。

我不認為這是一個可能的情景,但它可能會發生。儘管有所有關於衰退的言論,美國主要指數仍然沒有從歷史高點上動搖。

我同意,但我確實認為重要的是要補充,債券市場在很大程度上比股票市場顯得過度擴張。債券的逆轉對股票來説並不好。如果這變成了一場拋售,事情可能會變得非常混亂,即使中央銀行和政府如市場所願採取行動。

股東價值。

在公司治理歷史上可能是一個偉大的時刻,美國商業圓桌會議已表示支持利益相關者價值,而不是股東價值。這聽起來像是深奧的理論,但對公司行為和目標設定有深遠的影響。然而,其確切意義容易被誤解。

“股東價值”是指公司的管理者和董事的工作是為其股東最大化價值,股東是擁有公司的那些人。其他利益相關者,如員工、客户和受影響的社區成員,則不那麼重要。在最近幾十年中,許多董事會在假設這是他們作為受託人的法律責任的基礎上工作,並且有一些法律裁決支持這一點,儘管法律先例複雜且模糊。

作為一種道德觀念,這一思想源於米爾頓·弗裏德曼,他可以在一段視頻中看到與康奈爾大學的一名學生爭論 在這裏。他是一個非常有説服力的人。

然而,從視頻中可以看出,他並沒有完全説出許多人現在認為他所説的內容。他的觀點是,公司不應該關心慈善捐贈。相反,他們應該為股東賺取儘可能多的錢,然後這些股東,作為公司的擁有者,可以決定是否進行慈善捐贈。

這是一個常被用來反對ESG或“社會責任”投資的論點:為什麼不只是最大化投資回報,然後對慈善事業慷慨,而不是試圖挑選道德良好的公司?最近的諾貝爾獎得主奧利弗·哈特在這個視頻中提出了這一觀點。弗裏德曼並不是在爭論我們應該接受公司製造和銷售AK-47;他只是説,這個道德問題在於股東。

但是,如果股東價值觀念的起源被誤解,它們無疑在最近幾十年的企業激進主義和治理哲學中起到了支撐作用。削減成本、剝離以最大化價值以及私募股權的參與都是提升股東價值的一系列措施的一部分,但許多批評者聲稱,這並不代表對社區或客户的整體價值。

最著名的股東價值哲學批評者也是在康奈爾大學任教的法學教授林恩·斯托特。她指出,股東往往是一個模糊的概念,儘管公司總是可以在其章程中寫入最大化股東價值的義務,但實際上沒有一家這樣做。她去年因癌症去世,但這個視頻完美地闡述了她的哲學。弗裏德曼與斯托特之間的辯論將會是值得一看的。

令人着迷的是,斯托特對公司治理的觀點現在完全在上升。 由摩根大通的傑米·戴蒙領導的181位首席執行官現在已在一份聲明上簽名:

“雖然我們每個公司都有各自的企業目標,但我們對所有利益相關者有着根本的承諾。美國人應當擁有一個讓每個人通過努力工作和創造力取得成功,並過上有意義和尊嚴的生活的經濟。”

- 為我們的客户提供價值。我們將進一步延續美國公司在滿足或超越客户期望方面的傳統。

- 投資於我們的員工。這始於公平地補償他們並提供重要的福利。這還包括通過培訓和教育支持他們,幫助他們為快速變化的世界發展新技能。我們倡導多樣性和包容性,尊嚴和尊重。

- 與我們的供應商公平和道德地打交道。我們致力於成為其他公司(無論大小)的良好合作夥伴,幫助我們實現我們的使命。

- 支持我們工作的社區。我們尊重社區中的人們,並通過在我們的業務中採用可持續實踐來保護環境。

- 為提供資本以使公司能夠投資、增長和創新的股東創造長期價值。我們承諾與股東保持透明和有效的溝通。

每一個利益相關者都是不可或缺的。我們承諾為他們所有人提供價值,以確保我們公司、我們的社區和我們的國家的未來成功。”

這直接違背了商業圓桌會議的 先前政策。這很有道理。隨着不平等加劇成為社會衝突的深層原因,公司需要明確表示,他們至少考慮到員工和社區的利益。

有趣的是,一些最強烈捍衞公司反對企業活動家的聲音達成了一致。Wachell Lipton Rosen & Katz 的馬丁·利普頓,可能是美國最著名的公司治理律師,也是“毒丸”防禦收購要約的發明者,發表聲明強烈支持商業圓桌會議的立場。他譴責股東價值為“經濟學家和法學教授所推動的錯誤政策,他們依賴金融統計來證明股東至上的概念。”他補充道:

“從法律角度來看,利益相關者公司治理承認管理層和董事會的主要信託責任是促進公司的長期價值,而不是主要服務於股東。為了履行這一責任,董事會在決定利益相關者——員工、客户、供應商、環境、社區和股東之間使用其商業判斷。如果董事們沒有利益衝突,並在調和利益相關者的競爭利益時謹慎行事,他們將受到商業判斷規則的保護,法院將尊重他們的決定而不進行二次猜測。作為利益相關者公司治理的長期支持者,以及對資本主義和市場經濟的堅定信仰者,我讚揚商業圓桌會議對利益相關者公司治理的承諾。”

在股東價值的基礎上建立了相當大的建築,但現在它的拆除似乎已經完成。對所有相關方來説,最重要的是繼續前進,建立一個更好的公司治理模型,以激發更廣泛的社會信任。但回顧一下,弄清楚為什麼這麼多人説服自己認為董事有道德和法律義務只照顧股東,以及這對經濟是最好的,也會是有益的。弗裏德曼從未主張這一點,公司也從未有法律義務以這種方式行事。那麼,他們為什麼要這樣做呢?