亞馬遜使得了解消費者情緒變得複雜 - 彭博社

John Authers

這是亞馬遜的世界。零售商只是生活在其中。

一些大型美國零售商在週三公佈了他們的業績,結果非常好,超出了預期。這對這些公司的管理者和員工來説反映得很好,但對我們瞭解美國消費者需求的現狀卻沒有太多幫助。一切仍然受到亞馬遜投下的長長陰影的扭曲。

在這張圖表中,白線是美國零售商的標準普爾1500指數,這是一個廣泛的上市零售集團指數。藍線是排除亞馬遜後的同一指數。兩者的基準都是從五年前開始:

顯然,亞馬遜似乎居住在一個不同的星球上。但請注意,儘管排除亞馬遜後,其他行業並沒有完全消失,儘管看起來投資的吸引力遠不如以前。今年也出現了一個迷人的過程,明確誰有應對亞馬遜到來的良好策略,誰沒有。正如下圖所示,塔吉特(Target)今年表現出色,其最新的業績更是錦上添花。沃爾瑪(Walmart)與亞馬遜保持同步,兩者都度過了一個不錯的年份。梅西(Macy’s)股價的災難性下跌表明零售末日確實來臨了。

顯然,亞馬遜似乎居住在一個不同的星球上。但請注意,儘管排除亞馬遜後,其他行業並沒有完全消失,儘管看起來投資的吸引力遠不如以前。今年也出現了一個迷人的過程,明確誰有應對亞馬遜到來的良好策略,誰沒有。正如下圖所示,塔吉特(Target)今年表現出色,其最新的業績更是錦上添花。沃爾瑪(Walmart)與亞馬遜保持同步,兩者都度過了一個不錯的年份。梅西(Macy’s)股價的災難性下跌表明零售末日確實來臨了。

這也是亞馬遜——就像其他所謂的FAANG股票一樣——終於降温的一年。這張圖表顯示了排除亞馬遜的零售行業在過去12個月中相對於亞馬遜的表現。它的基準為100,最後為101,因此在這一年中,兩者之間的差距僅為1%,基本上是平局。

這也是亞馬遜——就像其他所謂的FAANG股票一樣——終於降温的一年。這張圖表顯示了排除亞馬遜的零售行業在過去12個月中相對於亞馬遜的表現。它的基準為100,最後為101,因此在這一年中,兩者之間的差距僅為1%,基本上是平局。

但股市正在關注零售商利潤的健康狀況,這與消費者的健康狀況或實體零售行業的規模並不相同。為了更好地瞭解這一點,我們可以查看彭博社關於房地產投資信託基金在區域購物中心投資的指數,如下方的白色部分所示。曾幾何時,購物中心REIT的表現大致與非亞馬遜零售股票保持一致。但在過去三年中,實體零售商在很大程度上通過放棄實體店來鞏固其股價。倖存的零售集團可能更加精簡和強勁,但整個零售行業遭受的打擊預計將產生持久的經濟影響:

但股市正在關注零售商利潤的健康狀況,這與消費者的健康狀況或實體零售行業的規模並不相同。為了更好地瞭解這一點,我們可以查看彭博社關於房地產投資信託基金在區域購物中心投資的指數,如下方的白色部分所示。曾幾何時,購物中心REIT的表現大致與非亞馬遜零售股票保持一致。但在過去三年中,實體零售商在很大程度上通過放棄實體店來鞏固其股價。倖存的零售集團可能更加精簡和強勁,但整個零售行業遭受的打擊預計將產生持久的經濟影響:

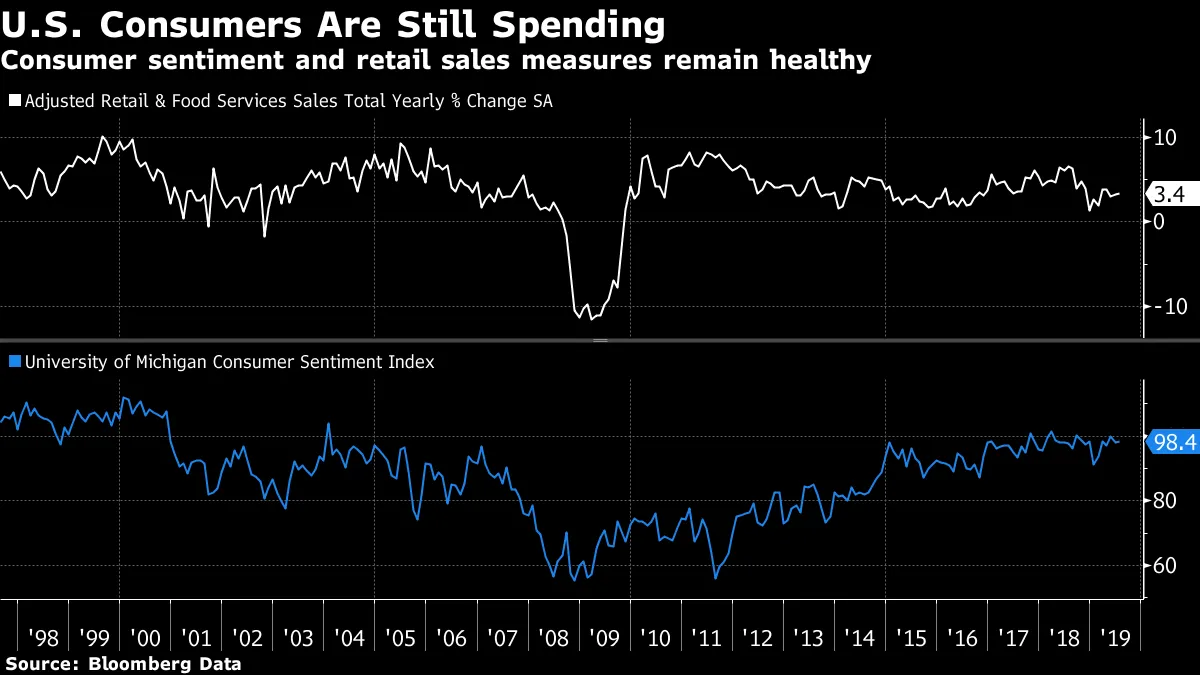

與此同時,關於零售行業健康狀況的更廣泛經濟指標表明,許多人可能會預期的情況:美國消費者並沒有受到嚴重打擊,但健康狀況可能有所惡化。這張圖表顯示了零售銷售增長和密歇根大學消費者信心調查的數據,追溯到過去20年:

與此同時,關於零售行業健康狀況的更廣泛經濟指標表明,許多人可能會預期的情況:美國消費者並沒有受到嚴重打擊,但健康狀況可能有所惡化。這張圖表顯示了零售銷售增長和密歇根大學消費者信心調查的數據,追溯到過去20年:

消費者尚未表現出應引發對即將到來的衰退的擔憂的行為。但塔吉特等公司的優異業績並沒有為我們提供任何有用的證據。在目前,亞馬遜對該行業的影響仍遠大於對任何日益增長的衰退恐懼的影響。

消費者尚未表現出應引發對即將到來的衰退的擔憂的行為。但塔吉特等公司的優異業績並沒有為我們提供任何有用的證據。在目前,亞馬遜對該行業的影響仍遠大於對任何日益增長的衰退恐懼的影響。

鮑威爾走在鋼絲上。

我們對美聯儲的思維有了更多的洞察!而這對市場的影響卻出奇地小。上個月聯邦公開市場委員會會議的會議紀要在週三下午發佈,似乎支持了美聯儲主席傑羅姆·鮑威爾當時提出的相對鷹派的解讀。將聯邦基金利率下調25個基點的決定是一次“中期調整”,不應被視為持續降息行動的一部分。

事件發生了變化,自那時以來,10年期國債收益率已下降近50個基點。會議紀要幾乎對新共識沒有影響,即美聯儲將不得不繼續降息。會議紀要確實稍微推高了收益率,但10年期國債的收益率仍低於1.6%,這是一個一個月前幾乎不可想象的結果。

對此有一些合理的原因。我們期待鮑威爾在週五發表一場重要演講。這將是一個大事件——而且他很難滿足市場預期,而不顯得極其不一致。當然,會議紀要是向後看的。我們已經得到了關於會議上所説內容的指導,而它們對美聯儲對隨後的戲劇性事件的反應沒有任何説明。

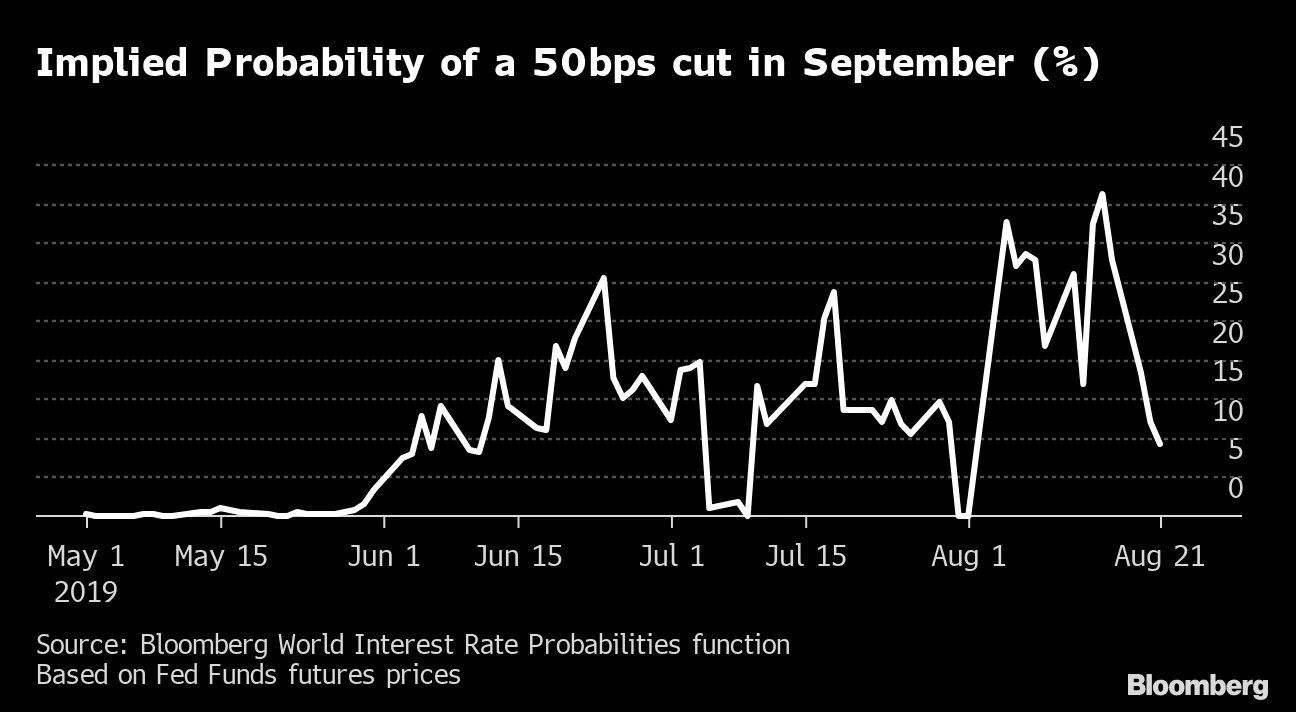

這是我最喜歡的衡量因總統推特施加新關税而產生的不確定性和噪音水平的指標,該推特是在上次FOMC會議後一天發佈的。它顯示了根據聯邦基金期貨價格推導出的下個月會議上50個基點降息的隱含概率。這將是一個重要的金融事件。通常,美聯儲和其他中央銀行能夠在會議日期臨近時控制預期。但這次卻不行:

鮑威爾成功地將50個基點的降息預期削減至零;然後特朗普在一天後設法將其推高至超過三分之一。從那時起,大幅降息的概率與貿易頭條和全球市場的發展恐怖秀保持一致。

鮑威爾成功地將50個基點的降息預期削減至零;然後特朗普在一天後設法將其推高至超過三分之一。從那時起,大幅降息的概率與貿易頭條和全球市場的發展恐怖秀保持一致。

這樣的條件對經濟產生了寒蟬效應。在如此不確定的情況下,很難做出商業決策。我們聽説,關於經濟的悲觀媒體報道可以創造出自己的現實,這一點是合理的。對於貨幣政策的劇烈變化的前景同樣如此。

還有兩個問題。首先,股市以如此平靜的態度對待這一切是好事還是壞事?根據VIX指數衡量的股市波動性目前為15.8,低於其200日移動平均線。在過去五年中,這一數字曾三次超過兩倍。對貨幣政策的這種困惑真的能與一個看起來被高估的股市的相對平靜共存嗎?

其次也是更重要的:鮑威爾如何才能給市場足夠的他想聽到的東西,以避免事故(例如收益率的急劇上升),而不犧牲他的信譽?

喜歡彭博社的《回報點》嗎?訂閲以獲取全球120個國家的無限訪問權限,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。