債券市場可能並非如人們所想的那樣處於泡沫中 - 彭博社

John Authers

泡沫?什麼泡沫?

上週,我提出了債券處於泡沫中的觀點。估值顯然極端,它們背後有一個令人興奮的敍述,並且有大量廉價資金支持它們。許多人僅僅是基於這樣一個計算而購買:他們能夠以更高的價格將其賣給其他人——這正是投機狂潮的經典條件,早在許多年之前,麻省理工學院經濟學家查爾斯·金德爾伯傑在《狂熱、恐慌與崩潰。”

但是有一種觀點認為,即使在負收益率下,債券市場也是合理的。我們從最新的全球製造業採購經理人指數快報中獲得了一些很好的支持證據。這些早期指標顯示最終數字將會落在哪裏——所有指標都設定為50,標誌着擴張與衰退之間的邊界——表明美國正向發達世界的其他地區趨近,並且所有主要製造業部門現在都低於50水平:

這並不是人們所希望的收斂。早在2017年,歐元區意外強勁的增長提高了全球同步復甦的希望;現在,似乎美國正在降到歐洲的水平。

這並不是人們所希望的收斂。早在2017年,歐元區意外強勁的增長提高了全球同步復甦的希望;現在,似乎美國正在降到歐洲的水平。

根據法國興業銀行的阿爾伯特·愛德華茲的説法,這本身有助於證明債券收益率在當前水平是合理的。愛德華茲是全球最著名的股票熊之一,因其持續建議遠離股市而常常受到嘲諷。但他也是一個非常堅定的債券牛,在這一點上他是正確的。本週,他抨擊了債券處於泡沫中的觀點。首先,他建議收益率的變動不過是由於全球PMI疲軟所預期的:

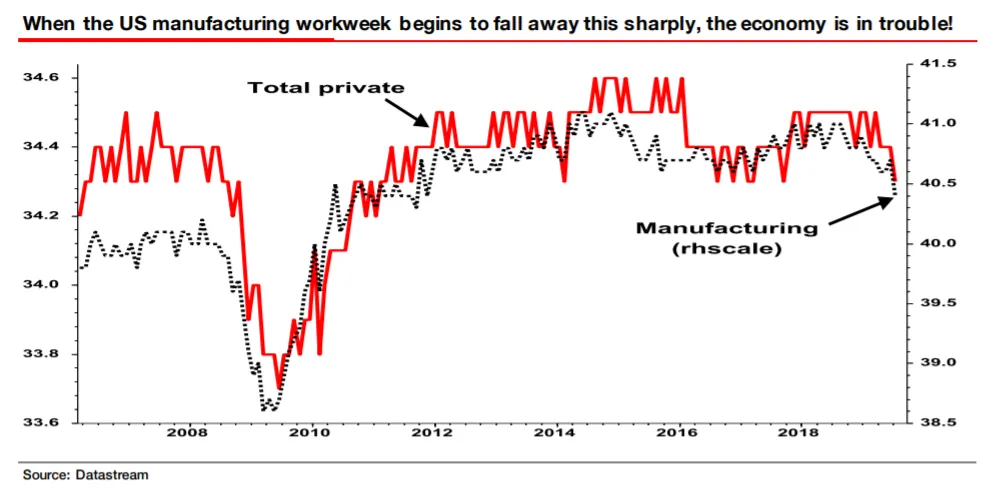

合理地説,這意味着國債收益率應該跟隨全球增長,而不是特定的美國增長。為了加強他的論點,阿爾伯特建議收益率應該保持低位,因為即使一些看似強勁的經濟數據實際上也開始閃爍警告信號。最新的美國非農就業數據帶來了安慰,但他關注的是工作周的長度。當公司看到需要削減時,他們通常會首先嚐試減少工作小時,然後再採取更痛苦的措施。這一邏輯意味着我們應該將最近工作小時的下降視為未來麻煩的信號:

合理地説,這意味着國債收益率應該跟隨全球增長,而不是特定的美國增長。為了加強他的論點,阿爾伯特建議收益率應該保持低位,因為即使一些看似強勁的經濟數據實際上也開始閃爍警告信號。最新的美國非農就業數據帶來了安慰,但他關注的是工作周的長度。當公司看到需要削減時,他們通常會首先嚐試減少工作小時,然後再採取更痛苦的措施。這一邏輯意味着我們應該將最近工作小時的下降視為未來麻煩的信號:

雖然愛德華茲的觀點是有道理的,但我認為這可能有些誇大。工作周最近有所減少,但仍然處於危機後十年曾幾次觸及的水平。儘管如此,可以公平地説,另一次下降將開始強烈暗示這不僅僅是另一箇中期減速。

雖然愛德華茲的觀點是有道理的,但我認為這可能有些誇大。工作周最近有所減少,但仍然處於危機後十年曾幾次觸及的水平。儘管如此,可以公平地説,另一次下降將開始強烈暗示這不僅僅是另一箇中期減速。

愛德華茲的長期論點被稱為“冰河時代。”他認為,隨着世界經濟逐漸失去動力,利率將不斷降低,每個週期的低點都低於前一個低點——這與日本非常相似。在那裏,這意味着債券收益率的穩定下降(在西方已經發生),以及受挫的股市(這絕對沒有發生)。但根據他的論點,我們只需等待下一個衰退的到來以迎接結局。這是一張經典的冰河時代圖表,他本週製作了這張圖:

這是他對圖表的解釋:

這是他對圖表的解釋:

最近幾個週期中,名義數量(以及債券收益率和聯邦基金利率)出現了一系列更低的低點和高點。我使用了4年的移動平均,並添加了我認為我們在下一個經濟衰退和反彈中可能走向的地方——更重要的是,我認為市場現在認為我們將走向的地方。這就是為什麼這不是債券泡沫。這是冰河時代的下一個階段。它就在這裏。

那些習慣於嘲笑他對股市的悲觀預測持續未能實現的人應當記住,a) 股市目前的交易假設是債券收益率將保持低位,這需要像這樣的負經濟前景,b) 至少他在債券方面是正確的。

他對泡沫指控的最後一個辯護來自技術分析。自從保羅·沃爾克在1980年代初期戰勝通貨膨脹以來,10年期國債收益率一直呈穩步下行趨勢。去年這一趨勢似乎中斷,但收益率現在又回到了其交易區間內。與此同時,德國國債的模式同樣強勁——即使當前的負收益率也使市場舒適地處於其長期交易區間內。這裏有一張我在彭博社上嘗試複製的圖表:

最終,我懷疑一切都取決於敍事的力量。如果日本化是西方世界的命運,那麼愛德華茲冰河時代的論點將會成真。而這反過來又意味着這不是一個可以被打破的泡沫。

最終,我懷疑一切都取決於敍事的力量。如果日本化是西方世界的命運,那麼愛德華茲冰河時代的論點將會成真。而這反過來又意味着這不是一個可以被打破的泡沫。

如果這是一個泡沫……

接下來,或許在判斷這是否是泡沫時,最有力的問題是:什麼可能會使其破裂?很難想到太多。

有幾個明顯的答案,但它們都極不可信。一個明確的協議,帶來貿易衝突的最終結束,併為美中經濟關係開闢一個新的、持久的基礎,將迅速消除悲觀的氛圍。但這不太可能。或者,美國或特別是歐元區的通貨膨脹復甦——使得中央銀行根本不可能如當前預期那樣降息——將會奏效。這似乎也不太可能。市場可以產生自己的催化劑,或者在估值荒謬性顯而易見的時刻。荷蘭鬱金香狂熱,或許是所有投資狂潮中最著名的,因一次拍賣失敗而迅速停止。只需要一次拍賣,沒有人願意為一些鬱金香球莖出價保留價格,然後消息迅速傳遍全國,整個市場崩潰。

德國國債在本週早些時候有一個潛在的“真相時刻”,當時30年期國債以負收益率拍賣,且不到一半被投資者購買。敍述是:“終於每個人都面對購買一隻保證資本損失的債券的荒謬性,狂熱結束了。” 除此之外,市場對拍賣消息的反應卻很平淡,收益率隨後又再次下降。

然後還有中央銀行意外的可能性。如果美聯儲或其任何對手通過劃定紅線而拒絕進一步降息,令投資者失望,這可能會造成一場難以收拾的混亂。美聯儲和歐洲央行中確實有很多官員和決策者希望抵制更多的貨幣寬鬆,並拒絕降息。

這裏的問題是,這實際上會造成一場難以收拾的混亂。中央銀行自然對以鷹派方向震驚市場感到非常緊張,正因為收益率的突然上升,加上流動性低,可能很容易引發下一場金融危機。無論如何,似乎只有美聯儲的徹底災難才能刺破泡沫。即使在美聯儲官員試圖降低下個月50個基點降息預期的情況下,收益率仍然下降。現在期貨價格中幾乎沒有這種情況發生的可能性——然而國債收益率仍然非常低。美聯儲主席傑羅姆·鮑威爾在週五的傑克遜霍爾講話中面臨着艱難的任務,他需要降低預期而不引發意外,這很可能是本週的重大經濟事件,但他肯定會盡量避免意外發生。

一個更模糊的催化劑,如果可以稱之為催化劑,可能來自於技術因素的結束,這些因素推動了收益率的最新下跌。債券已經看到來自保險公司和養老基金的大量資金流入,它們尋求匹配其負債(換句話説,需要在債券變得更貴之前購買債券)。資金流入的減弱可能導致泡沫緩慢失去空氣。

但總體而言,這些結果似乎不太可能。它們中的大多數將是積極的,因為它們意味着經濟比許多人現在認為的要強勁得多。但由於債券泡沫,我們將不得不承受收益率急劇上升帶來的漣漪效應,這將包括股價下跌。愛德華茲的非泡沫世界,即股價較低但債券價格持續高企,似乎更可取。

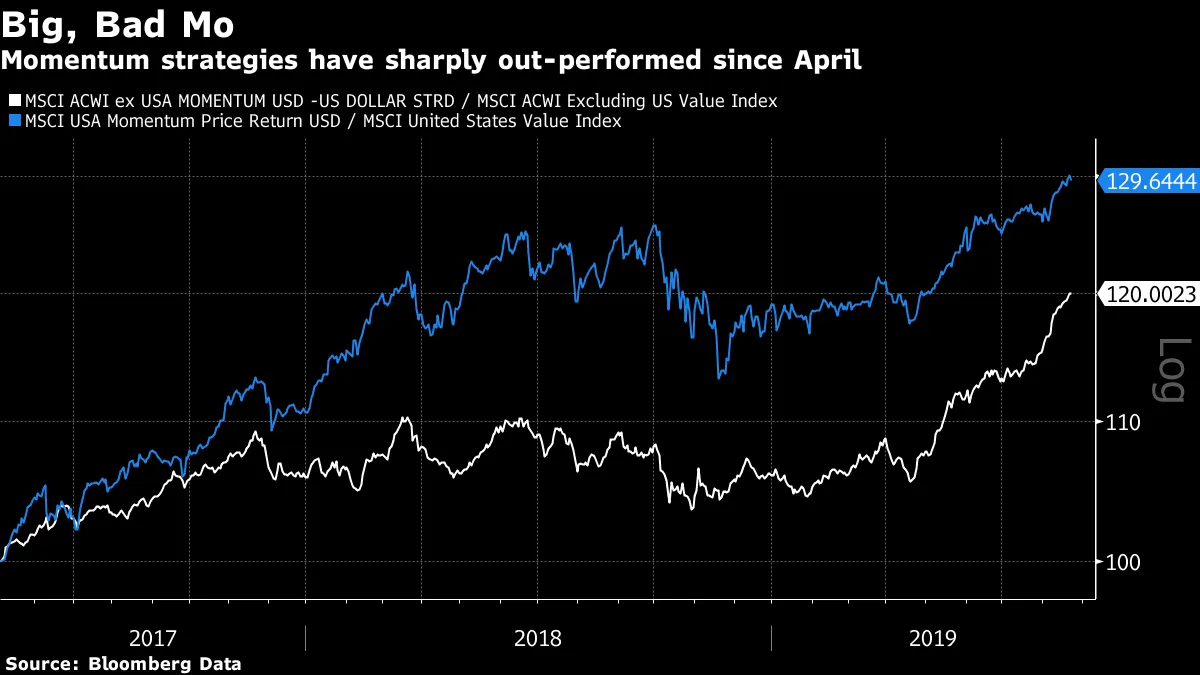

大壞摩。

大壞摩這個月表現出色。動量因素——贏家股票繼續獲勝而輸家股票繼續失利的傾向——是市場上最有文獻記錄的因素之一。源於深層的人性,它往往有效。在過去十年中,緊跟贏家的尾巴所帶來的結果遠遠優於購買便宜股票(稱為價值因素)的競爭策略。但自五月以來,這一長期趨勢已經進入超速發展階段:

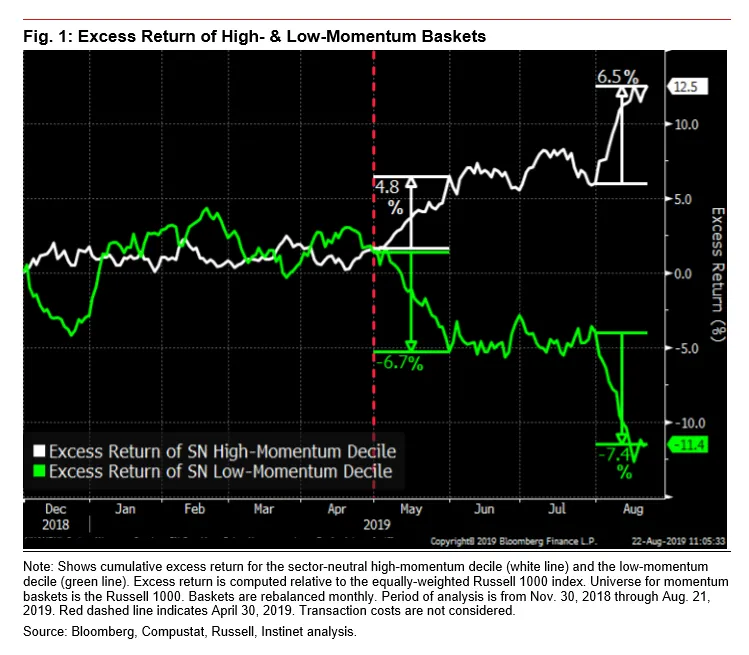

然而,這並不僅僅是這樣。野村Instinet的量化策略師約瑟夫·梅茲裏奇指出,這是贏家獲勝而輸家失利幾乎完全對稱的極少數情況之一。

然而,這並不僅僅是這樣。野村Instinet的量化策略師約瑟夫·梅茲裏奇指出,這是贏家獲勝而輸家失利幾乎完全對稱的極少數情況之一。

這是一種非常不尋常的情況。如果有解釋的話,可能在於投資者感知風險的方式發生了重大變化。梅茲裏奇通過比較正向和負向動量股票與根據波動性排序的股票來進行基礎工作。低波動性股票在市場動盪期間波動不大,顯然在高風險和高波動性時期非常受歡迎。高波動性股票在市場表現良好時受歡迎,因為它們本質上是對市場的槓桿押注。

這是一種非常不尋常的情況。如果有解釋的話,可能在於投資者感知風險的方式發生了重大變化。梅茲裏奇通過比較正向和負向動量股票與根據波動性排序的股票來進行基礎工作。低波動性股票在市場動盪期間波動不大,顯然在高風險和高波動性時期非常受歡迎。高波動性股票在市場表現良好時受歡迎,因為它們本質上是對市場的槓桿押注。

通常,動量的回報與風險並沒有特別的關係。但正如梅茲裏奇所繪製的圖表,目前這些因素似乎幾乎完美對齊。在5月和8月,投資者推高了低波動性和高動量股票,同時拋售低動量和高波動性股票。因此,這是一個風險增加促使動量轉變的時期。

換句話説,人們感到害怕,在他們的恐懼中,通常在風險時期看起來最安全的股票獲得了動量。或者正如梅茲裏奇在他的文章中所説:

換句話説,人們感到害怕,在他們的恐懼中,通常在風險時期看起來最安全的股票獲得了動量。或者正如梅茲裏奇在他的文章中所説:

自科技泡沫以來,在超過200個觀察中,僅在4個月內我們看到了極端動量的“雙贏”:2002年9月、2008年6月、2019年5月和2019年8月(截至本月)。動量因子(多空)時不時會看到超額回報,但在大多數情況下,回報集中在因子的一個側面。在上述4個月中,當動量的兩個側面都表現出大額超額回報時,動量的多頭側重於低波動性股票。換句話説,在這4個月中,動量因子(特別是多頭側,正是各種ETF的焦點)與遠離高風險股票的偏見同義。當動量的多頭和空頭籃子都與波動性相關聯,並且市場表現出強烈的風險規避觀點時,動量中可能會產生超額(正向)回報。

正如梅茲裏奇所記錄的,這在過去二十年中只發生過兩次。第一次是在2002年9月,當時市場在經歷了世界通訊公司和安然公司的醜聞後觸底,並開始了一場在次年伊拉克入侵後真正啓動的反彈。第二次是在2008年6月,當時“雞小弟”對金融崩潰的恐懼在春季貝爾斯登公司獲救後席捲了市場的許多人。

這兩次事件後市場的回報幾乎截然不同。2002年9月後12個月內上漲了22%,而2008年6月後12個月內則下跌了28%。

但讓我們看看這兩種情況發生時的情況。2002年9月,導致伊拉克戰爭的鼓聲開始響起。人們對此感到恐懼。事實證明,這次入侵對世界經濟的損害遠低於許多人所擔心的。(當然,人們會活着來重新審視這一判斷,但在2003年底,仍然有壓倒性的鬆了一口氣,因為伊拉克的入侵比許多人所擔心的要順利得多。)

而在2008年6月,人們有理由擔心真正的、史詩般的金融崩潰——而且市場最糟糕的恐懼實際上發生了,因此市場下跌。

那麼,大摩的表現告訴我們的是,有一些事情正在發生,讓人們感到恐懼,就像2002年對伊拉克戰爭的前景或2008年對金融崩潰的前景一樣。我認為我們至少可以猜測,這次讓市場感到恐慌的原因是貿易戰。我們必須等待結果,以看看這對市場和經濟的最終影響將是什麼。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問 120個國家的可信數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。