特朗普為市場增加了隨機性因素 - 彭博社

John Authers

@RealDifficultTime 跟隨市場。

像許多以預測市場為生的人一樣,我盡力避免將政治發展及其對市場的影響納入考慮。但在評論市場時,已無法避免政治。歸咎於唐納德·特朗普的推特。

在2016年選舉之前,市場基於特朗普總統任期將對市場產生負面影響的假設而波動。他在移民和保護主義方面的立場或多或少保證了這一點,加上他獨特的個性。許多人擔心特朗普不適合這個職位。但“特朗普對市場負面”的敍述在選舉結果明確後僅存活了幾個小時。它被“特朗普意味着增長”的敍述所取代,這在一定程度上要歸功於顧問的選擇,其中包括幾位高盛的關鍵校友。

特朗普政府的第一年致力於放鬆監管和企業減税,這讓股市非常喜歡。人們認為基礎設施支出可能會接下來到來。幾乎沒有提到保護主義。而2017年被證明是全球股市有記錄以來最偉大的年份之一,MSCI全球所有國家指數飆升21.6%,波動性極小。

在特朗普政府初期,投資者似乎已經 對他煽動性的推特不再關注。在幾起初始事件之後,例如當時當選總統抱怨下一架空軍一號的費用時,波音股票遭遇拋售,隨後很快建立了一種模式:對公司的負面攻擊幾乎對其股價沒有影響,而積極的推特僅為公司的股票提供了暫時的提振。與此同時,政治噪音和兩極化愈發醜陋,而市場卻不斷攀升。

那個時代已經結束。特朗普在8月1日的推特上宣佈將於9月初開始對中國商品徵收新一輪關税,這引發了股市的急劇下跌和政府債券的上漲。從那時起,股票和債券之間的關係緊密相連,隨着最新的政治新聞,特別是特朗普的最新推特,股市和債市上下波動:

這給市場的一切增添了隨機性。基本面不再重要。要預測風險偏好和風險厭惡之間的下一個情緒變化,你需要知道特朗普將要發什麼推特以及何時發。如果你不能在特朗普打手機時盯着他的肩膀,你最好的策略就是等他的推特出現,然後儘快做出反應。一般來説,如圖所示,如果市場最近上漲,你應該預期它會下跌,反之亦然。

這給市場的一切增添了隨機性。基本面不再重要。要預測風險偏好和風險厭惡之間的下一個情緒變化,你需要知道特朗普將要發什麼推特以及何時發。如果你不能在特朗普打手機時盯着他的肩膀,你最好的策略就是等他的推特出現,然後儘快做出反應。一般來説,如圖所示,如果市場最近上漲,你應該預期它會下跌,反之亦然。

為什麼我們現在對@realDonaldTrump如此在意?以下列表並不詳盡,且不同的影響並不互相排斥。但我想建議:

特朗普正在直播他的崩潰。

這個觀點經常被提到。總統的推特動態長期以來提供了對特朗普個性的洞察,大多數人對他們所看到的感到不滿。但在大多數情況下,直到最近,人們可以忽視這些信息。特朗普的推特揭示了總統自戀和虛榮的特質,論點是,但這又有什麼關係呢?其他政治家也有類似的缺陷;唯一的區別是他們試圖掩蓋這些缺陷。

這樣dismiss最近幾天的推文是很困難的。普通的專業投資者並不具備成為精神科醫生的能力,這使得問題更加複雜。但對外行人來説,特朗普似乎已經從小氣和虛榮轉向了更嚴重的事情。轉發並附上贊同評論的人將他比作“以色列國王”,隨後又開玩笑説自己是“被選中的人”,這在市場上看來似乎是失常的。你還可以提到他“命令”美國公司抵制中國,以及猜測美聯儲主席傑羅姆·鮑威爾是否是美國最大的“敵人”。

如果特朗普真的在廣播他不適合做這份工作的證據,這就給市場參與者提供了理由去關注他的推文並做出相應反應。無論我們的政治立場如何,任何新的證據表明美國總統不適合這個職位,都是對美國和世界前景非常負面的理由。

貿易戰:這次是認真的。

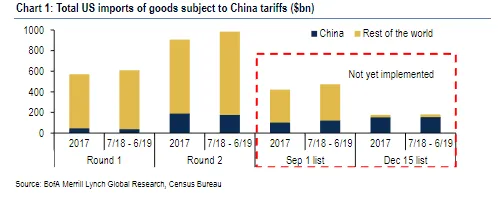

美銀美林的下一張圖表很好地説明了問題。在特朗普宣佈關税的第一輪產品中,中國出口僅佔美國進口的一小部分。然而,最新一輪關税已經達到了事情變得嚴重的程度。

原定下週開始的關税隨後推遲到12月15日,涵蓋幾乎完全來自中國的商品(而且這些商品在消費者中也非常受歡迎)。它們可能會對美國造成的傷害超過對中國的傷害。市場策略師們知道這一點,並假設特朗普不會超出他的第二輪關税。指導理論是特朗普在表明一個觀點並做出姿態,而不是試圖要求他的民眾做出任何重大犧牲。他8月1日的推文宣告這一理論是錯誤的,並迫使市場在失去先前的確定性後,密切關注他的推特賬户。

原定下週開始的關税隨後推遲到12月15日,涵蓋幾乎完全來自中國的商品(而且這些商品在消費者中也非常受歡迎)。它們可能會對美國造成的傷害超過對中國的傷害。市場策略師們知道這一點,並假設特朗普不會超出他的第二輪關税。指導理論是特朗普在表明一個觀點並做出姿態,而不是試圖要求他的民眾做出任何重大犧牲。他8月1日的推文宣告這一理論是錯誤的,並迫使市場在失去先前的確定性後,密切關注他的推特賬户。

貿易戰:現在不僅僅是貿易的問題。

正如前瑞銀集團經濟學家、現任牛津大學的喬治·馬格納斯所説:“‘全球經濟有什麼問題’的答案難道不是全球體系,也就是佈雷頓森林體系二期,正在分崩離析嗎?”

特朗普主義始終對國際主義持敵對態度,這種國際主義從馬歇爾計劃到世界銀行和國際貨幣基金組織的創建,再到現代一系列全球和區域機構,從北約到歐盟再到世界貿易組織。人們有理由質疑特朗普能對這些機構帶來多少變化,除了某種個人的粗魯之外。

這種看法現在顯得自滿。這部分是因為對佈雷頓森林體系二期的敵意遠不止於特朗普。二十年前,對世貿組織的敵意來自左翼,源於對發展中國家被剝削的憤怒。現在,這種敵意往往來自右翼,源於對發達國家被剝削的憤怒。無論如何,這種敵意正受到強烈攻擊。

一旦特朗普在8月1日的推文中明確表示貿易對抗是真實存在的,投資者對香港的動盪或印度和巴基斯坦在克什米爾問題上的新分歧等事態發展變得更加敏感(如果美國的外交政策更為典型,這些事態可能會有不同的發展)。

丹麥的情況也支持了總統行為不穩定可能對全球機構造成實際損害的觀點。對於那些沒有關注的人來説,特朗普取消了對該國的國事訪問,因為他認為首相拒絕考慮將格林蘭出售給美國的態度過於粗魯。由於丹麥是北約成員國,與許多其他歐洲國家不同,它派遣軍隊參與了伊拉克和阿富汗的戰鬥,因此這一發展被視為令人震驚。

當然,特朗普政府從一開始就採取了明確的反國際主義立場,退出了巴黎氣候協議和限制伊朗核野心的協議。但隨着每一步的推進,政府進一步損害了佈雷頓森林體系二,並使其接近不可逆轉的損害。因此,特朗普的推文影響更大。

對機構的信任現在受到質疑。

美國的憲法體系以制衡著稱。這些制衡可以被認為能夠防止一個性格不穩定的總統造成過多的傷害。

關税是不同的,因為它們不需要經過國會和法院的複雜程序就能生效。這更普遍地引發了對制度保障力量的擔憂。

更重要的是,國會的共和黨人似乎已經失去了對行政部門的制衡意願。共和黨有一個以商業為主導的派別,在保護主義和移民問題上與總統完全不同步,但不知為何這並沒有影響該黨在國會的行為。如果沒有國會的強有力制衡,人們更有理由擔心總統的聲明。

特別是,美聯儲現在受到質疑。

對於市場而言,美聯儲非常重要。保羅·沃爾克和艾倫·格林斯潘被認為對證券市場的歷史影響遠遠超過任命他們的總統。在特朗普擔任總統的頭兩年,他在對待美聯儲的問題上表現得相當正統,特別是通過將奧巴馬任命的主席珍妮特·耶倫替換為擔任美聯儲理事多年的鮑威爾,來強調這一點。其他美聯儲董事會的提名同樣傳達了延續的信號。有很多學者主張對美聯儲進行徹底的根本性變革,但他們並沒有被提名。

過去一年發生了變化。特朗普對鮑威爾的攻擊被視為不負責任,而最近的美聯儲提名則顯示白宮試圖將一些可能讓市場感到不安的候選人放入中央銀行的董事會。國會中的共和黨人對此問題表現出阻礙。而鮑威爾的任期直到特朗普的第一任期結束後才會結束。但美國總統稱自己任命的美聯儲主席為“敵人”的場景令人擔憂。

特朗普推文引發的警報背後有一個隱含的假設,那就是美國的制度穩定性不再是理所當然的。特朗普似乎準備讓股市下跌。

對於那些關心股票價格的人來説,另一個重要的保障是特朗普以股市來評判自己,並不希望股市下跌。他傾向於避免導致股市下跌的行動,儘管股市對他的選民基礎幾乎沒有影響。

不過在過去一個月,他表現出了一些讓股票下滑的意願。正如他上週所評論的:“如果我只是説,‘讓中國繼續剝削美國’,我的生活會輕鬆得多。好嗎?這會容易得多,但我不能那樣做。”這種態度表明他準備採取更“困難”的道路,而對特朗普來説,這將涉及更低的股價。

基於所有這些原因,我無能為力,只能建議任何想要短期跟蹤市場的人也需要在推特上關注@realDonaldTrump。每當市場上漲時,準備好出售,反之亦然。另一種選擇是關注長期,嘗試尋找對政治發展免疫的投資,但這也並不容易。

謹慎的理由,第三部分.

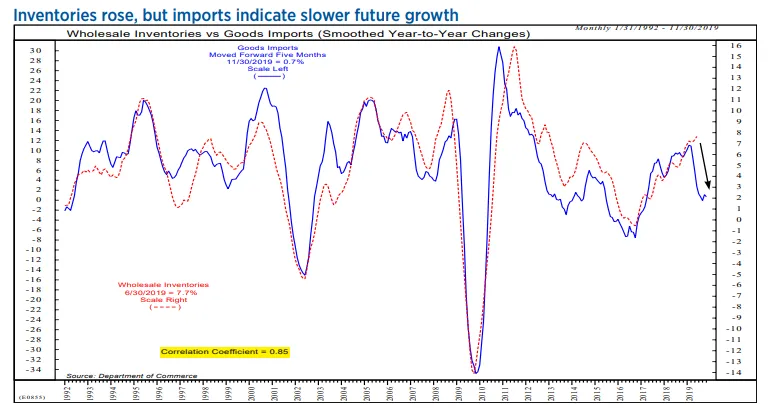

少數可靠指標明確指向美國經濟衰退,但有許多指標正朝着令人不安的方向發展。有關最新版本,請查看Ned Davis Research的Ned Davis製作的這張圖表:

這張圖顯示了與進口訂單相比,庫存有六個月的滯後。它們彼此緊密跟蹤,這與直覺相符。如果一家公司在一月份訂購了大量進口商品,那麼到七月份,其庫存往往會增加,反之亦然。

這張圖顯示了與進口訂單相比,庫存有六個月的滯後。它們彼此緊密跟蹤,這與直覺相符。如果一家公司在一月份訂購了大量進口商品,那麼到七月份,其庫存往往會增加,反之亦然。

目前的圖表顯示,庫存達到了幾年來的最高水平,此前進口訂單急劇增加,但現在已經結束並開始回落。這並不難解釋。對未來關税感到焦慮的公司提前進行了採購。這導致了庫存的積累,我們現在可以預期在接下來的幾個月中逐漸減少。這解釋了為什麼貿易衝突的頭一年左右對企業或經濟的影響相對較小,同時也讓人擔心這種情況可能在不久的將來發生變化。

如果這聽起來令人沮喪,還要注意,這一指標目前並沒有像2015年夏季中國意外貶值後幾個月那樣令人擔憂。在那次情況下,儘管英國脱歐公投進一步加劇了全球不確定性,但經濟衰退還是被避免了。

當時,中國的新一輪信貸激增是導致經濟回升的主要原因。為了避免美國再次陷入衰退,如果他們能再次做到這一點,將會有所幫助。

像彭博社的《迴歸點》嗎? 訂閲以獲得無限訪問 120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。