每週修復:雷·達里奧應該聽從自己的建議 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這份通訊在想比爾·達德利是否已經被傑羅姆·鮑威爾的聖誕卡名單拋棄。– 盧克·卡瓦,跨資產記者

橋水基金傳奇人物雷·達里奧的純阿爾法基金經歷了更好的日子 - 今年迄今為止下跌了約6%。根據彭博社的報道,他困境的直接原因是:對全球利率的看跌押注 失誤。

他當然 不是唯一 在這個陣營中,但考慮到他所表達的宏觀觀點,這種定位令人好奇。

達里奧估計,在2020年選舉之前,美國經濟衰退的可能性為40%(這一結果似乎對債券是看漲的)。他對黃金持看漲態度(部分原因是全球實際收益率下降導致的反彈)。

最近,他還在強調 央行在刺激實際經濟活動方面將無能為力的觀點。

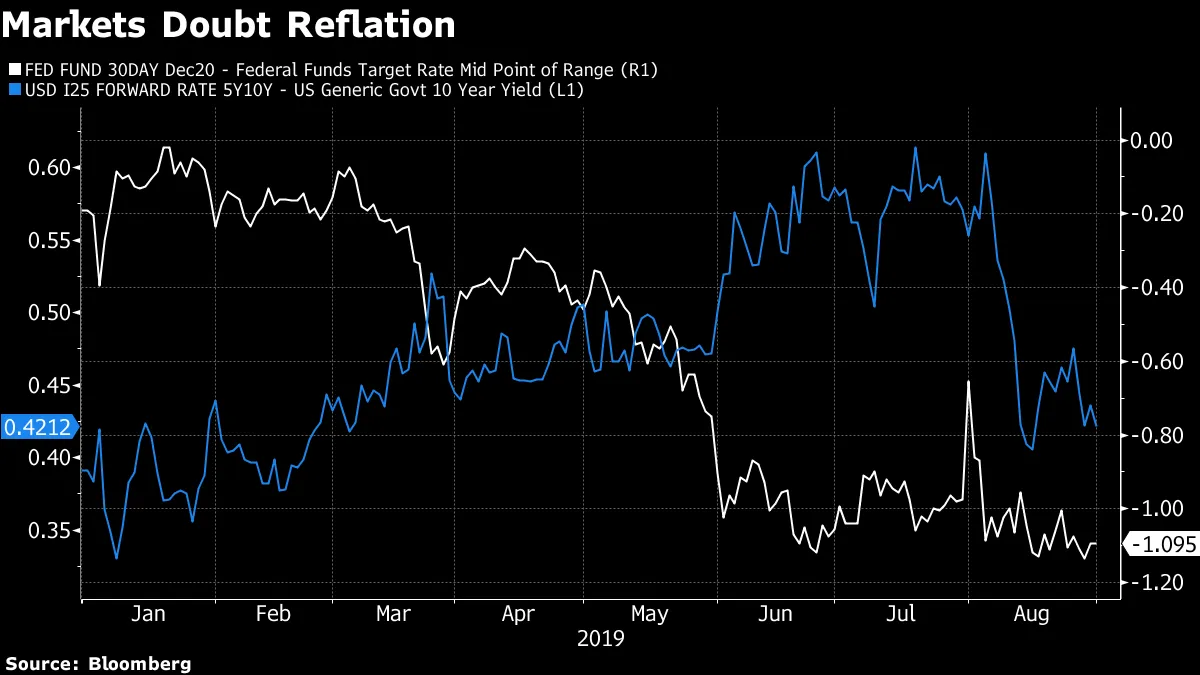

這一觀點似乎得到了市場的完全認同;事實上,這是八月份的市場主導動態。這就是為什麼長期債券在全球範圍內上漲,因為投資者對長期增長和通脹前景的懷疑加劇。即使在美國,儘管聯邦基金利率與2020年12月聯邦基金期貨收益率之間的差距保持在約100個基點左右,但10年期收益率當前交易水平與其五年遠期利率之間的差距已經顯著壓縮。

然而,寬鬆的貨幣政策在美國取得成效的跡象已經出現,通過直接和間接渠道。

然而,寬鬆的貨幣政策在美國取得成效的跡象已經出現,通過直接和間接渠道。

首先,銀行正在為再融資熱潮做好準備,因為較低的利率促使房主改善他們的財務狀況。

其次,聯邦基金利率的較低路徑緩解了金融條件,並幫助“解釋了為什麼通脹和就業的前景仍然大體上是有利的,”根據美聯儲主席傑羅姆·鮑威爾在傑克遜霍爾的演講。

當然,達里奧一直在尋找一種範式轉變,希望從這種環境轉向更強有力的財政政策。但在沒有任何跡象表明這一點即將到來時,對債券的看跌立場似乎與他對全球經濟和市場當前狀況的描述相沖突。這已經是一項代價高昂的賭注。

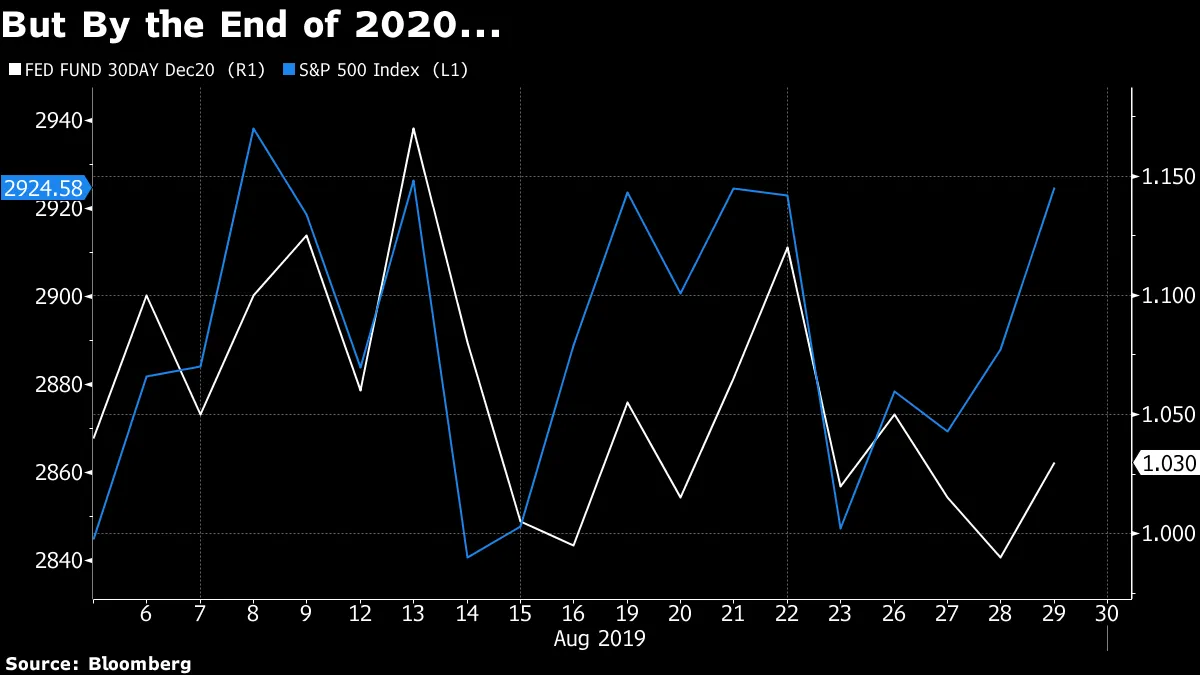

自從人民幣兑美元突破7以來,市場隱含的美聯儲放鬆的概率對股票的短期波動極為敏感,同時完全忽視了股市的韌性。

一方面,10月聯邦基金期貨合約的收益率——衡量美聯儲在短期內將多麼激進放鬆的指標——幾乎與基準美國股票指數同步波動。

另一方面,自8月5日以來,美國股票上漲了近3%,而2020年12月的聯邦基金期貨合約收益率在此期間略微下降。

另一方面,自8月5日以來,美國股票上漲了近3%,而2020年12月的聯邦基金期貨合約收益率在此期間略微下降。

這表明市場波動並沒有改變交易者對美聯儲寬鬆程度的看法,認為這足以抵禦經濟衰退。更不客氣地説,這表明市場在美聯儲是否會進行中期調整或迅速回到零利率的問題上依然頑固分裂。

將8月最後一週的市場波動歸因於本月大部分時間驅動市場的相同動態是很誘人的:圍繞貿易的情緒變化,無論一些頭條新聞看起來多麼不和諧或脆弱。可能還有一個不同的,雖然不那麼激動人心的解釋。

將8月最後一週的市場波動歸因於本月大部分時間驅動市場的相同動態是很誘人的:圍繞貿易的情緒變化,無論一些頭條新聞看起來多麼不和諧或脆弱。可能還有一個不同的,雖然不那麼激動人心的解釋。

例如,週一美國股市的上漲被歸因於美國和法國領導人對貿易戰的樂觀言論。然而,銷售高度依賴中國的美國股票卻落後於基準指數的上漲。

股票和固定收益在月底反轉的另一種原因:養老金基金從債券轉向股票的160億美元的資金流動在一個缺乏交易量的市場中產生了重大影響。

股票和固定收益在月底反轉的另一種原因:養老金基金從債券轉向股票的160億美元的資金流動在一個缺乏交易量的市場中產生了重大影響。

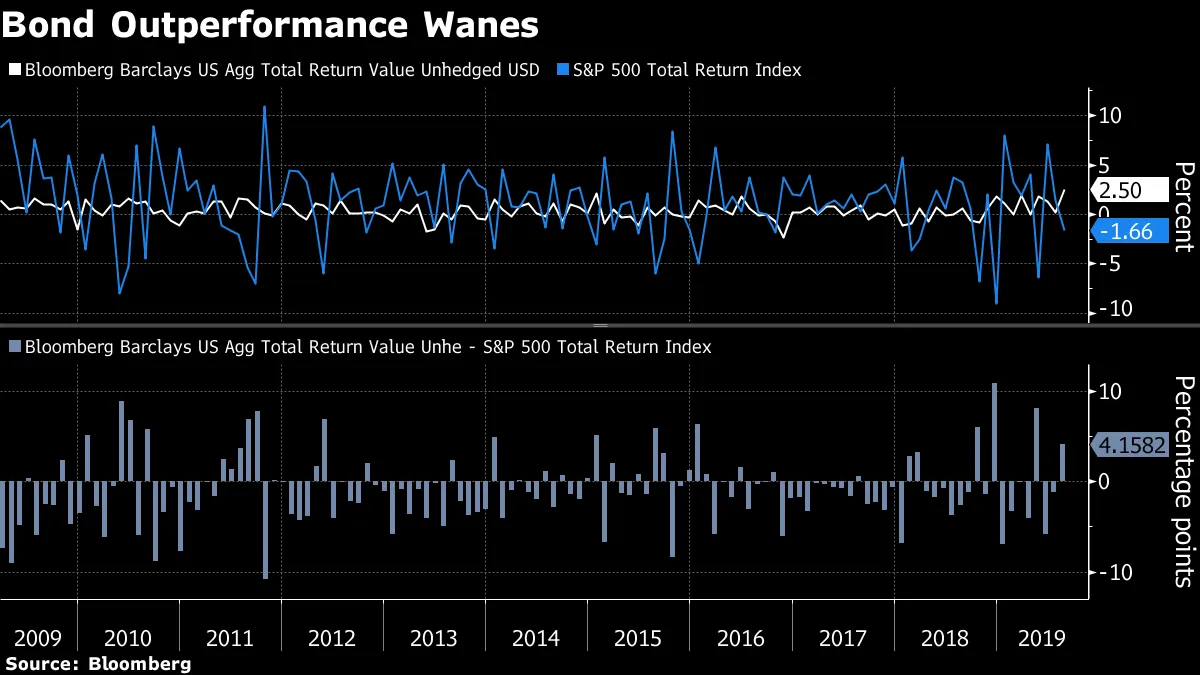

富國銀行的Pravit Chintawongvanich在週三給客户的報告中指出了這一“相當大的”即將到來的變化。在進入該會議之前,美國債券在本月的表現超過股票超過6個百分點,這是自2009年牛市開始以來第九好的相對月度表現。

兩次會議後,這一差距縮小至4.2%。

為了預期股票的短期上漲,宏觀風險顧問公司的Maxwell Grinacoff建議購買在9月6日到期的SPY 294/299看漲期權價差,並指出股票在經歷了債券的徹底打擊後,往往會在月底上漲超過2%。

為了預期股票的短期上漲,宏觀風險顧問公司的Maxwell Grinacoff建議購買在9月6日到期的SPY 294/299看漲期權價差,並指出股票在經歷了債券的徹底打擊後,往往會在月底上漲超過2%。

退一步説,如果説從價格變化推理是不明智的,那麼從月末的再平衡驅動的價格變化推理對於渴望預測全球債券反彈的投資者來説可能更是不明智。

畢竟,這仍然是自2016年英國脱歐公投以來全球債券表現最好的月份。

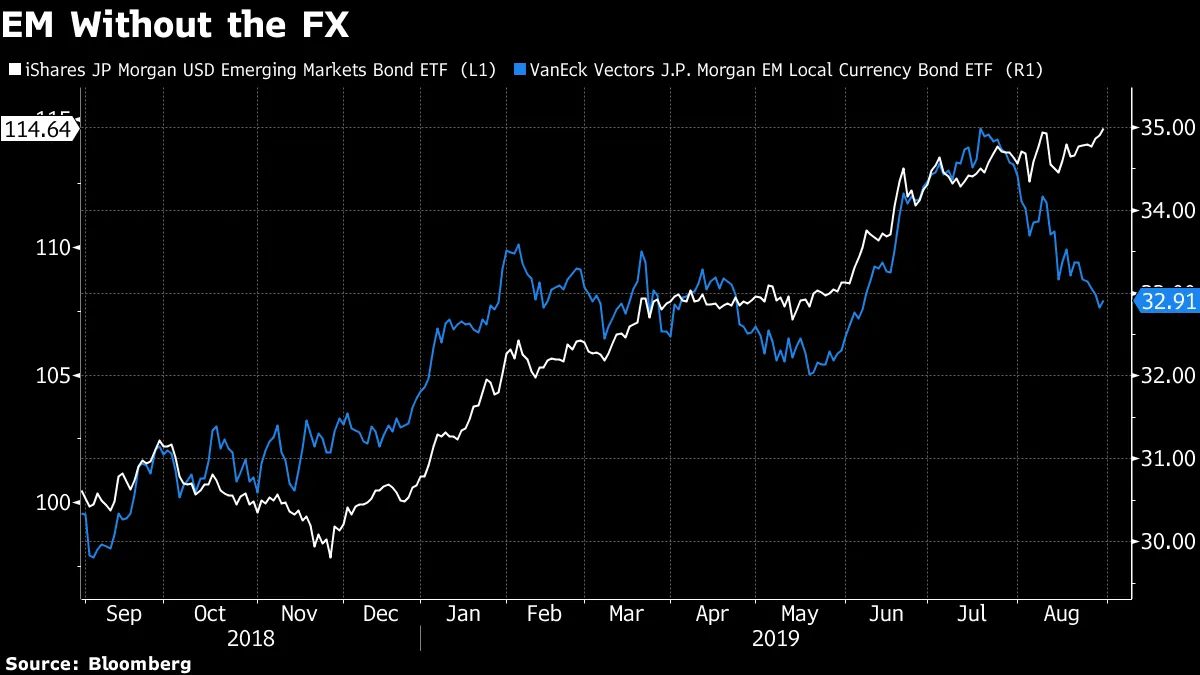

對於新興市場投資者來説,這段時間很艱難。

對於新興市場投資者來説,這段時間很艱難。

摩根大通的開發市場貨幣指數本週跌至週期低點,投資者 正在尋求更安全的投資。

新興市場中投資級債券與垃圾債券之間的相對錶現,這種 防禦性程度自雷曼兄弟崩潰的那個月以來未曾見過。

新興市場中投資級債券與垃圾債券之間的相對錶現,這種 防禦性程度自雷曼兄弟崩潰的那個月以來未曾見過。

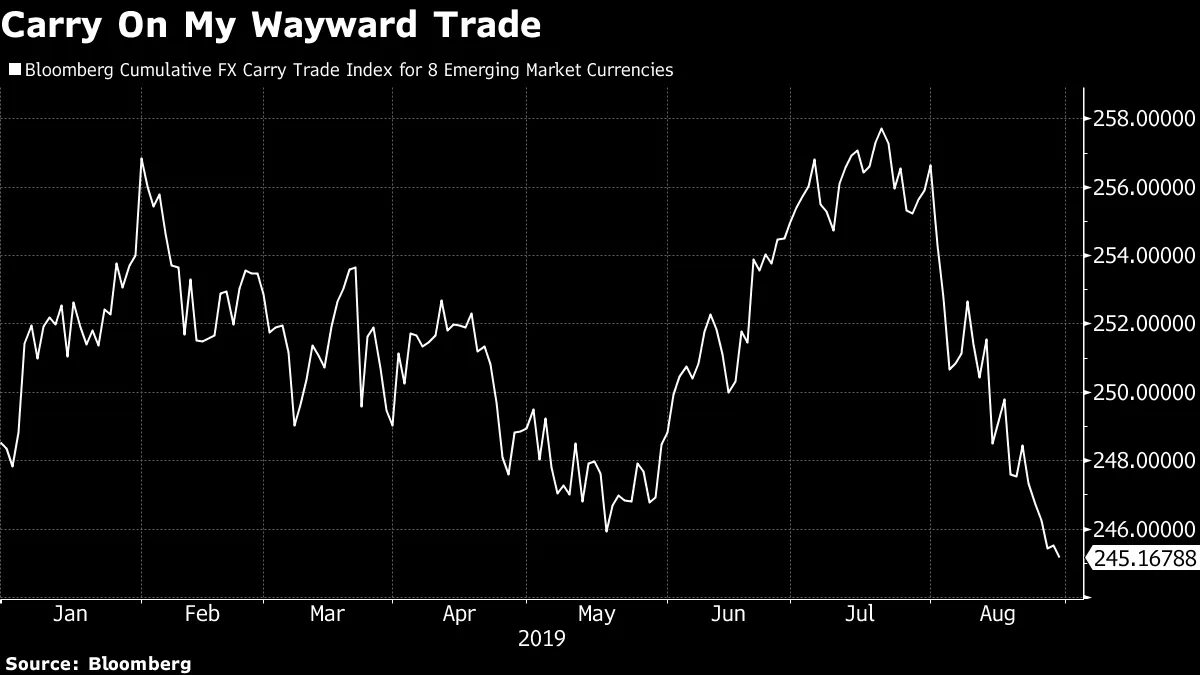

八月份資金貨幣的強勢對經典的套利交易產生了壓力,迅速抹去了年初至今的收益。

但有一件事沒有改變,那就是新興市場的收益提升仍然有效——一旦你 擺脱貨幣風險。

但有一件事沒有改變,那就是新興市場的收益提升仍然有效——一旦你 擺脱貨幣風險。

EMB,一個由美元計價的新興市場債務組成的ETF,因久期超過了產品中嵌入的信用風險而上漲至創紀錄的高位。

本週意大利政府債券的激烈反彈。

本週意大利政府債券的激烈反彈。

十年期BTP收益率本週下降超過30個基點,達到 創紀錄的低點,因為民主黨和五星運動的成員達成協議組建新政府,以避免可能讓聯盟的馬泰奧·薩爾維尼獲勝的選舉。

這一上漲縮小了意大利和德國十年期借貸成本之間的差距(“lo spread”),降至一年多以來的最低水平。ISDA基差——BTP中嵌入的重新計價風險的代理指標——也急劇回落。換句話説,意大利債務重新表現得像一個利率產品,而不是一個利差產品。

這些立法者有 充足的動力 達成協議以避免新的選舉:民調顯示,如果再舉行一次投票,超過三分之一的人會尋找其他工作。

這些立法者有 充足的動力 達成協議以避免新的選舉:民調顯示,如果再舉行一次投票,超過三分之一的人會尋找其他工作。

將這一發展的重要性輕描淡寫是很誘人的——畢竟,歐洲的政治風險總體上以及意大利的政治風險特別似乎並沒有走向猛獁象的命運。但在此時此刻,Banque Pictet的Frederik Ducrozet 解釋 了這一“從厄運循環到良性循環”的轉變將帶來切實的好處。

債券反彈意味着利息支出將下降,約等於明年增值税預計帶來的收入增長,他寫道,而來自意大利銀行(BTPs的主要持有者)更高匯款的承諾將進一步改善意大利財政部的財政狀況。

確實,新政府立即能夠 鎖定 記錄低的10年借款成本,在週四的拍賣中。

雜燴

古董中國債務 可能是特朗普的新貿易戰武器。

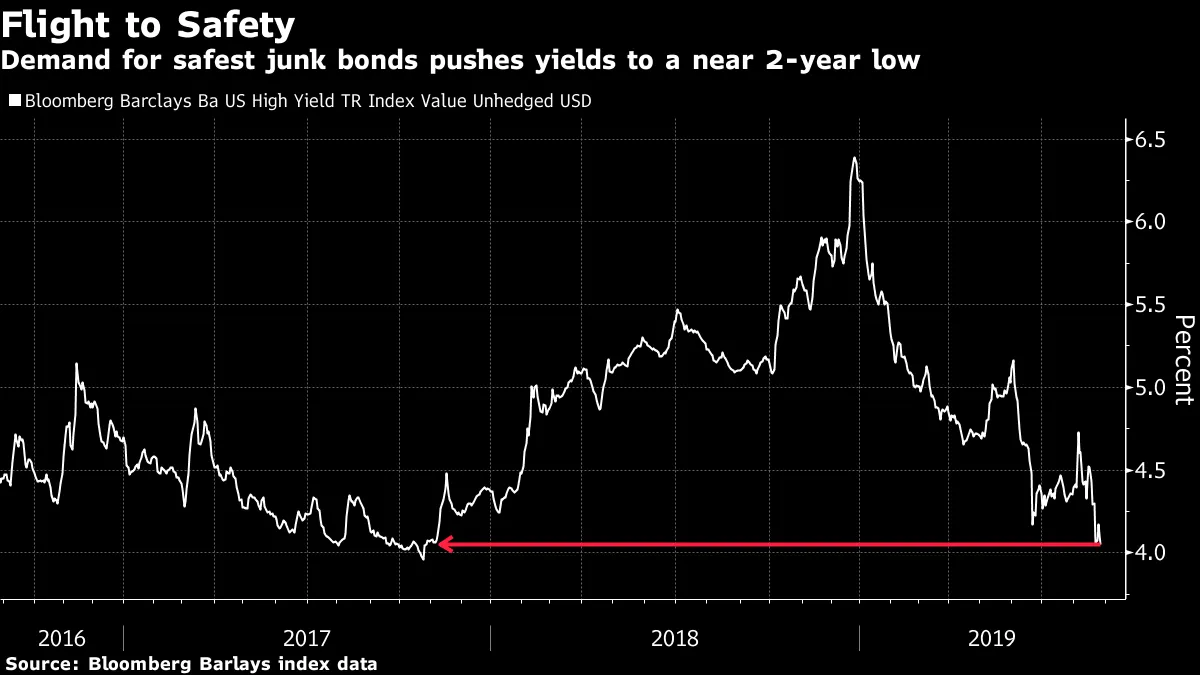

信用交易員正在 躲避在最安全的垃圾債券中。

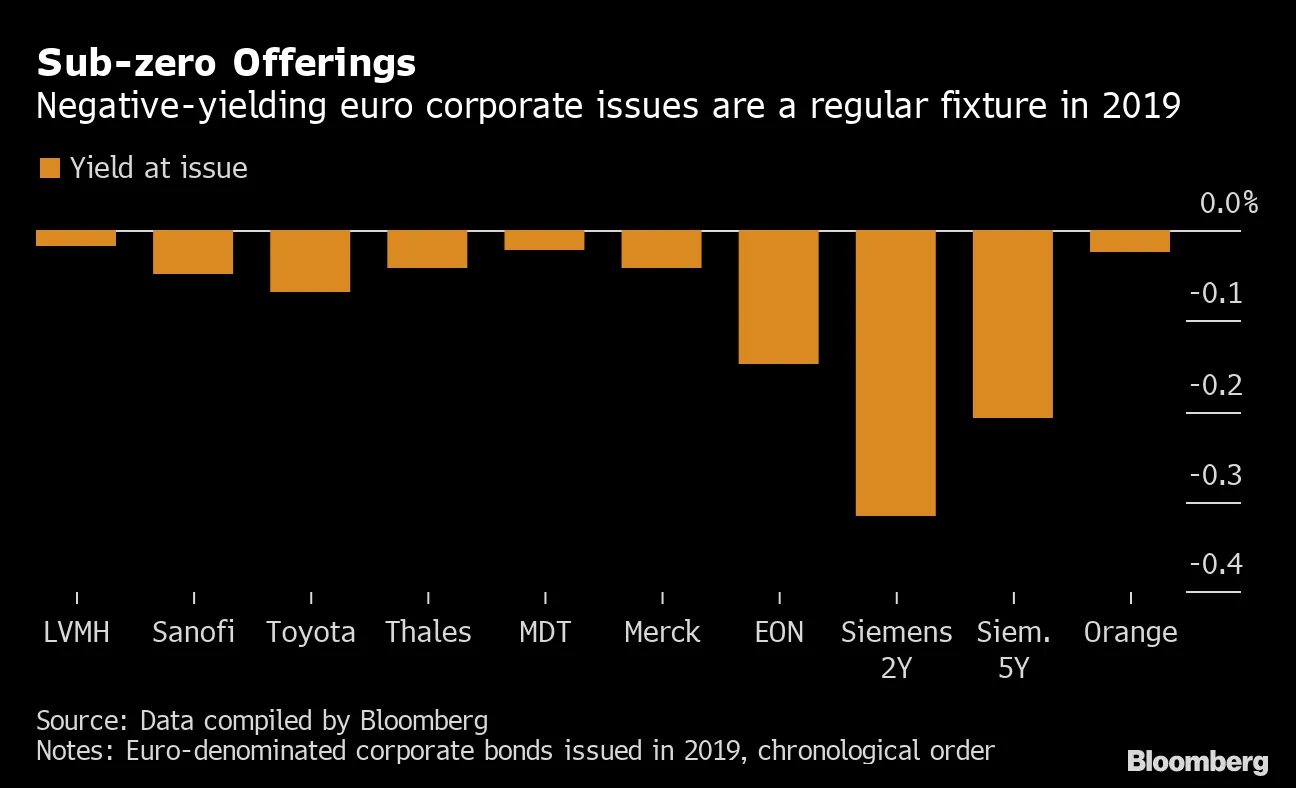

投資者後悔沒有購買 有史以來收益率最低的公司債券。

投資者後悔沒有購買 有史以來收益率最低的公司債券。

拉加德在歐洲央行發出鴿派連續信號。

拉加德在歐洲央行發出鴿派連續信號。

過多的和平 使經濟失衡,歐洲央行官員表示。

負利率 威脅德國的儲蓄痴迷。

阿根廷 旨在“重新調整” 其債務。

阿根廷 旨在“重新調整” 其債務。

公司在追求收益的過程中將一切證券化。

公司在追求收益的過程中將一切證券化。