白人財富的驚人韌性 - 彭博社

Brentin Mock

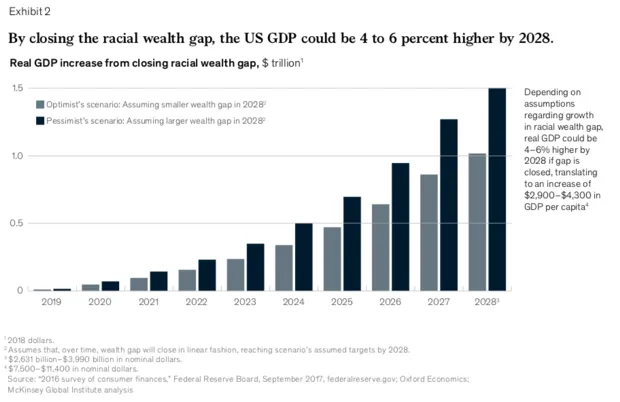

帕特里克·塞曼斯基/AP根據全球諮詢公司麥肯錫公司本月發佈的一份 報告,美國經濟到2028年將花費高達1萬億美元,以維持長期存在的黑白 種族財富差距。這大約是2028年美國GDP的4%——這是保守的觀點,假設非裔美國人的財富增長率將超過白人財富的增長率,後者目前的年增長率為3%到0.8%,麥肯錫表示。然而,如果差距擴大,白人財富以比黑人財富更快的速度增長,那麼根據該公司的説法,這可能最終會使美國損失1.5萬億美元或6%的GDP。

帕特里克·塞曼斯基/AP根據全球諮詢公司麥肯錫公司本月發佈的一份 報告,美國經濟到2028年將花費高達1萬億美元,以維持長期存在的黑白 種族財富差距。這大約是2028年美國GDP的4%——這是保守的觀點,假設非裔美國人的財富增長率將超過白人財富的增長率,後者目前的年增長率為3%到0.8%,麥肯錫表示。然而,如果差距擴大,白人財富以比黑人財富更快的速度增長,那麼根據該公司的説法,這可能最終會使美國損失1.5萬億美元或6%的GDP。

彭博社城市實驗室聖保羅的貧民區如何幫助庇護南美洲最大城市僅使用公共交通的跨洲競賽悉尼中央火車站現在成為建築目的地在住房成本高昂的情況下,民主黨人精煉YIMBY信息[[想要更多類似的故事嗎?請註冊CityLab每日通訊。]](https://www.citylab.com/newsletters)

“儘管自1964年《民權法案》通過以來,黑人家庭在公民和經濟生活中取得了進展,但由於歧視、貧困和社會關係的短缺,他們在財富積累的道路上面臨系統性和累積性的障礙,”報告中寫道,“作為種族經濟不平等的機制和結果。”

理解如何縮小這一差距——以至於它實際上可以被縮小——關鍵在於弄清楚它最初是如何形成的。麥肯錫報告確定了四個維持這一差距的組成部分——家庭財富、家庭收入、家庭儲蓄和社區背景(一個社區的集體公共和私人資產)。由於在這四個維度上存在“未滿足的需求和障礙”,黑人家庭未能積累財富。

麥肯錫公司這就是關於黑人家庭問題的缺口視角。但值得關注的是,這些組成部分如何在一開始也對提升白人家庭的財務狀況發揮了巨大作用。在奴隸制期間,白人家庭積累的財富、收入和儲蓄為他們在國家前兩個世紀的存在中躍升為精英富裕地位提供了經濟基礎。但正是社區背景和創造性的信貸運作幫助白人家庭在接下來的兩個世紀中維持了這一地位,這使得考慮到這些根深蒂固的優勢,黑人與白人之間的財富差距是否能夠縮小變得令人懷疑。

麥肯錫公司這就是關於黑人家庭問題的缺口視角。但值得關注的是,這些組成部分如何在一開始也對提升白人家庭的財務狀況發揮了巨大作用。在奴隸制期間,白人家庭積累的財富、收入和儲蓄為他們在國家前兩個世紀的存在中躍升為精英富裕地位提供了經濟基礎。但正是社區背景和創造性的信貸運作幫助白人家庭在接下來的兩個世紀中維持了這一地位,這使得考慮到這些根深蒂固的優勢,黑人與白人之間的財富差距是否能夠縮小變得令人懷疑。

社區背景和聯繫

對南方奴隸家庭財富轉移給其子女的研究有助於解釋這些優勢是如何產生的。值得注意的是,奴隸制經濟的實際物質利潤的繼承並不是一些人所認為的罪魁禍首。普林斯頓大學的經濟學家利亞·普拉特·布斯坦;加利福尼亞大學戴維斯分校的凱瑟琳·埃裏克森;以及南丹麥大學的菲利普·阿格爾在他們的研究中發現在他們的研究中,“大財富衝擊的代際影響:南北戰爭後的白人南方人”,白人對經濟災難的韌性幾乎是不可穿透的。

根據這項研究,南方最大的奴隸家庭在南北戰爭後遭受了巨大的打擊——在1860年,即奴隸制利潤的高峯年,和1870年之間,中位數下降了38%,而最富有家庭的損失達到了75%。但到1880年,這些家庭的許多兒子已經恢復了那筆財富。到1900年,最富有的奴隸主的兒子不僅在經濟上恢復了,而且比南北戰爭前同樣富有但主要來自非奴隸資產和活動的家庭的兒子更富有。

白人奴隸家庭只用了一個世代就恢復了他們的財富,而這種反彈並不是由於奴隸利潤的繼承。戰爭、解放以及戰爭後南方的作物生產力下降吞噬了大部分財富。恢復也不是由於企業技能的繼承,研究排除了這一點,因為經濟從農業基礎轉向工業基礎的轉變是劇烈的。

“即使摧毀資本存量或暫時徵用富裕家庭的土地也不足以阻止他們的兒子們完全恢復。”南方美元的反彈可能與那些奴隸主的兒子們嫁入更富裕的家庭有關。但奴隸主子女所恢復的大部分財富來自於基於職業的收入。根據研究,恢復他們財富的最可能解釋是“社會網絡在促進就業機會和獲取信貸方面的作用”——換句話説,就是社區背景。富裕的奴隸家庭與那些並不完全參與奴隸制的富裕家庭關係密切,從而利用這些關係來維持他們的精英地位。

“我們認為奴隸主的兒子們迅速恢復的最可能解釋是,奴隸家庭嵌入了促進對戰爭損失進行調整的社會網絡,”研究中寫道。在這方面促進的一個關鍵調整是信貸,這在“考慮到奴隸抵押品幾乎構成了南方所有信貸關係的基礎,並在解放後完全消失的情況下,令人感到驚訝。”

在某些情況下,土地和種植園本身也被抹去,這些是一些前奴隸家庭在戰爭後所擁有的最後主要可評估資產。研究考察了威廉·T·謝爾曼將軍的“海上行軍”和他的“特別野戰命令第15號,”該命令指示聯邦軍隊摧毀和沒收沿卡羅來納州和喬治亞州海岸的南方家庭住宅、企業和財產。被謝爾曼的軍隊瞄準和推翻的家庭在失去奴隸資產的基礎上,財富也大幅減少。但到1880年,這些同樣被洗劫的家庭已經財務恢復。到那一年,他們的財富甚至超過了謝爾曼沒有入侵的鄰近縣的富裕家庭。

“研究表明,即使摧毀資本存量或暫時徵用富裕家庭的土地,也不足以阻止他們的兒子在一代人內經歷完全恢復,”研究中寫道。

這些沿海家庭通過與在內戰後環境中掌握資本和金融的人建立聯繫,達到了與其他白人前奴隸主家庭相同的恢復方式。奴隸主家庭戰前的物質資源和財富並沒有“最終影響”他們孩子未來的命運,這些優勢也並沒有隨着他們的兒子而停止。到1940年,甚至前奴隸主的孫子的表現也優於同樣處境的非奴隸主家庭,他們通過高中和大學的畢業——在當時的南方相當不常見——並穩妥地進入了白領工作。

“吉姆·克勞信貸”

1940年代也是白人家庭能夠通過新政創造的新信貸和金融工具進一步增強其財富前景的時期。在這一點上,白人家庭和農場主利用當時稱為聯邦住房管理局和農場安全管理局所創造的貸款來槓桿化他們的財富。與內戰前相比,抵押貸款和信貸是以被奴役的非洲人作為財產進行擔保的,到1940年,白人家庭可以獲得以土地、房屋和農場作為擔保的抵押貸款和信貸。他們不必來自富裕家庭或自己富裕才能獲得這種融資。

非裔美國農民和家庭, meanwhile, were 無法建立財富,而前奴隸主家庭正在重新建立財富,他們也無法以與白人相同的利率獲得 FHA 和 FSA 貸款。*《大西洋月刊》*的 Vann Newkirk 在他的故事“偉大的土地搶劫”中描述了黑人農民在這一時期如何失去他們的土地和農場:

雖然大多數黑人土地損失表面上看似通過法律機制發生——“税務拍賣;分割拍賣;和止贖”——但主要源於非法壓力,包括聯邦和州項目中的歧視、律師和投機者的欺詐、非法拒絕私人貸款,甚至是明顯的暴力或恐嚇行為。白人控制的 [農民住宅管理局] 和 [農業穩定與保護服務] 委員會的歧視性貸款服務和貸款拒絕迫使黑人農民進入止贖,之後他們的財產可以被幾乎全部是白人的富有土地所有者購買。

加州大學歐文分校法學院教授 Mehrsa Baradaran 稱這一時期為“吉姆·克勞信貸”時代,當時銀行業開始為白人家庭批准低成本貸款,這些貸款由聯邦政府全額擔保,以防這些貸款違約。非裔美國家庭常常被忽視,無法獲得這些相同的貸款,並被劃入種族和經濟隔離的貧民區,住房條件遠遠低於標準。

這種金融種族隔離不僅限於住房。在1934年國家住房法案的第一條款下,聯邦政府創建了一個項目,提供貸款不是用於購房本身,而是用於房屋改善,以翻新老舊和破敗的房屋。這是國家消費信貸系統的最早形式之一,提供低利率貸款,無需抵押,並由聯邦政府擔保。這些貸款激勵銀行開始或擴展自己的消費信貸額度,這迅速發展成我們今天所知的信貸系統。

“聯邦住房管理局通過降低風險,改變了消費信貸市場,使銀行、金融公司和信用卡公司首次能夠從消費貸款中獲利,”巴拉達蘭寫道。“如果聯邦住房貸款創造了郊區生活,那麼這種生活則因消費貸款而得以提升,使新中產階級能夠購買汽車、電器和服裝等奢侈品。白人的消費信貸市場從嚴格且昂貴的分期貸款模式轉變為靈活且較便宜的‘循環信貸’模式,這得益於信用卡。”

非裔美國人同樣被排除在這些信貸額度之外。事實上,直到1974年立法通過之前,黑人消費者並沒有公平的機會參與這個信貸市場,《平等信貸機會法案》要求銀行根據我們今天使用的信用評分系統來批准信貸。與此同時,白人家庭享有40年的無限制信貸機會,通過住房積累財富,並在此基礎上購買奢侈品。對於被劃為紅線社區的非裔美國人而言,主要的貸款來源是掠奪性的、極高利率的貸款,其持有成本超過了白人可獲得的任何金融工具——這一點至今仍然依然成立。

“首先,你合法地進行隔離,然後讓市場為你做這件事”

所以為了回顧一下情況:南方的奴隸家庭能夠在一代人內恢復內戰後的財富損失,到1940年,即使是這些家庭的孫輩也比他們的南方同齡人過得更好。同樣到1940年,低收入和工薪階層的白人家庭通過聯邦支持的住房和農業貸款以及衍生信用額度獲得了財富。在同一時期,獲得自由的非裔美國人大多數 被剝奪了他們在內戰後所能擁有的那一點土地,並且 被白人家庭獲得的抵押貸款和信用額度所忽視。

為了創造、失去然後再創造財富——併為其他低收入白人家庭創造新的財富形式——白人家庭利用了社會網絡和信用。這就是 麥肯錫報告所指出的,家庭建立財富所需的關鍵組成部分之一。大多數非裔美國人從未能夠發展這一點,而在他們積累社區財富的少數地區, 這些財富被奪走了。而且由於種族主義的居住和空間環境,他們無法恢復這些財富。

“在這兩種情況下,信用安排被用作一種隔離和壓迫的形式,”巴拉達蘭告訴CityLab。“在佃農制度中,南方經濟通過信用安排實現了他們無法通過法律手段實現的目標。吉姆·克勞信用也是如此——首先,你可以合法地進行隔離,然後讓市場為你做這件事。通過將信用風險隔離在貧民區,白人郊區能夠在不受某些貧困風險影響的情況下積累財富。財富通過這種地理風險隔離的形式得以保留。”

根據巴拉達蘭的説法,通過顛覆資本和金融系統中根深蒂固的種族主義,有可能消除財富差距——基本上是對土地和財富的激進再分配。這可能意味着短期內白人家庭會失去一些物質資產和資源。然而,如果相信麥肯錫研究的預測,到2028年,這也可能為國家整體經濟增加超過一萬億美元,這對每個人來説都是一個勝利。

然而,即使一些白人家庭在這次交換中失去了一些財富,也並不意味着他們明天就不能反彈。顯然,這已經有了先例。