鮑里斯·約翰遜因糟糕的工廠數據而退居幕後 - 彭博社

John Authers

ISM > BoJo.

星期二是母國議會前所未有的戲劇性一天。到一天結束時,新任首相鮑里斯·約翰遜在他擔任首相後的第一次議會投票中被擊敗,並威脅要召集一次突發的全國大選。脱歐——英國退出歐盟的整個項目,再次岌岌可危。此外,約翰遜因保守黨內的叛逃失去了多數席位,隨後還解僱了超過20名黨內同事。他驅逐的包括兩位前財政大臣和温斯頓·丘吉爾的孫子。

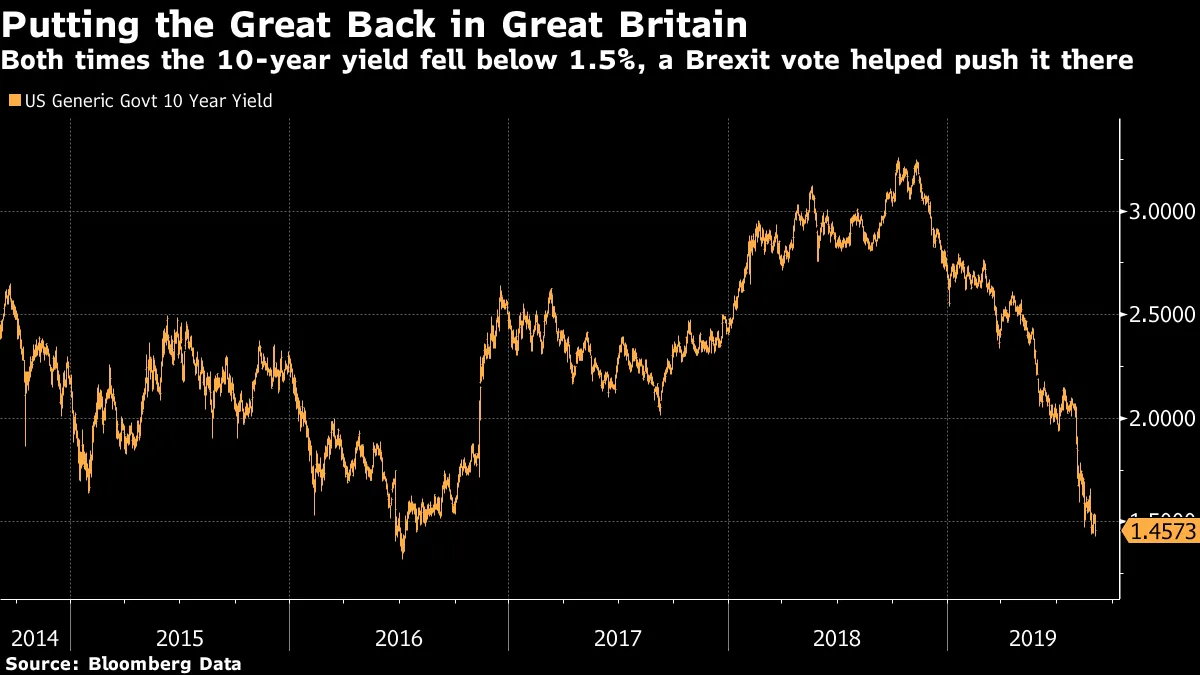

在英國漫長、曲折且痛苦的脱歐傳奇中,這並不是第一次出現戲劇性的時刻,10年期美國國債收益率歷史性下跌,這在全球金融中是最重要的基石,為全球交易設定了名義無風險利率。在2016年6月23日初步公投結果後的避險潮中,它達到了歷史最低水平。星期二,它再次跌破1.5%,創下自2016年以來的最低水平,因為英國的政治混亂加劇:

對於一位對美國債券市場感到惱火的英國僑民來説,誘惑是很大的,特別是想要暗示英國仍在世界上保留一些影響力,而威斯敏斯特的政治戲劇在華爾街的債券市場引發了創紀錄的動盪。但不幸的是,這種誘惑必須抵制,因為這並不真實。

對於一位對美國債券市場感到惱火的英國僑民來説,誘惑是很大的,特別是想要暗示英國仍在世界上保留一些影響力,而威斯敏斯特的政治戲劇在華爾街的債券市場引發了創紀錄的動盪。但不幸的是,這種誘惑必須抵制,因為這並不真實。

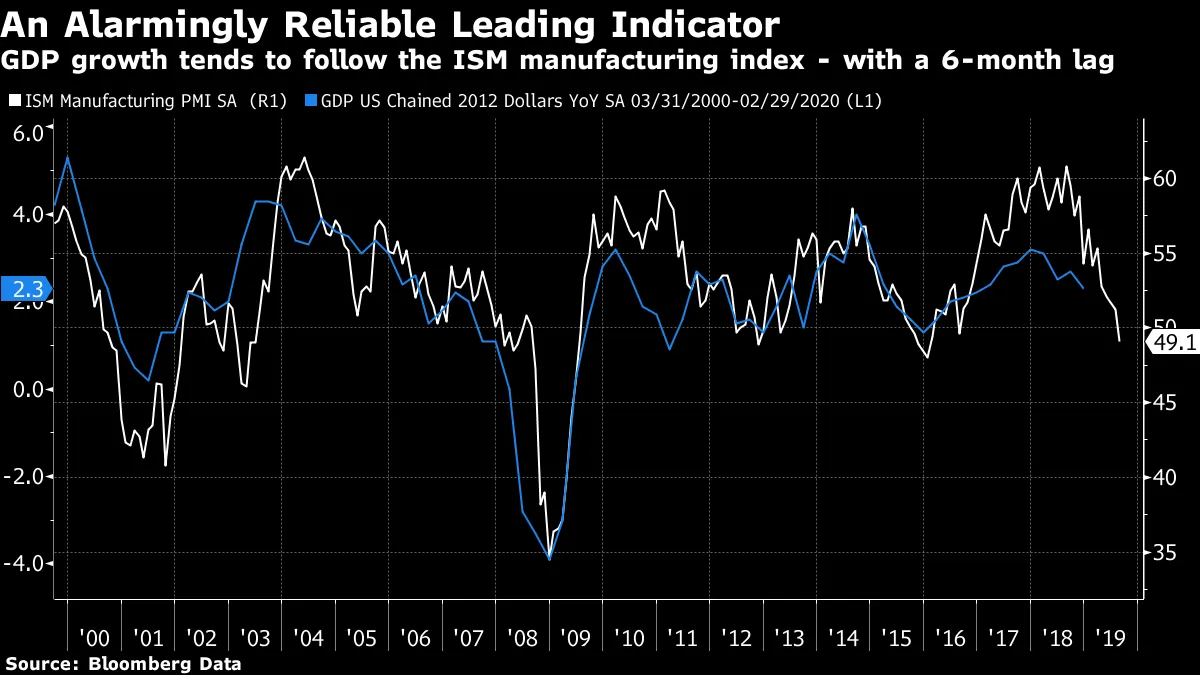

債券市場發生的事情對世界來説遠比英國的威斯敏斯特鬧劇重要得多。而這一切是由更為平常的因素驅動的。供應管理協會週二表示,8月份的製造業指數降至50以下。這意味着供應經理的情緒比過去三年中的任何時候都要消極,並且這也強烈暗示存在經濟衰退的風險。(該指數設定為50是擴張與收縮的分界線,儘管在實際操作中,低於約48的數字往往需要顯示出明確的衰退信號。)正如圖表所示,ISM製造業指數隨着時間的推移一直是GDP增長的一個重要領先指標,滯後約六個月。

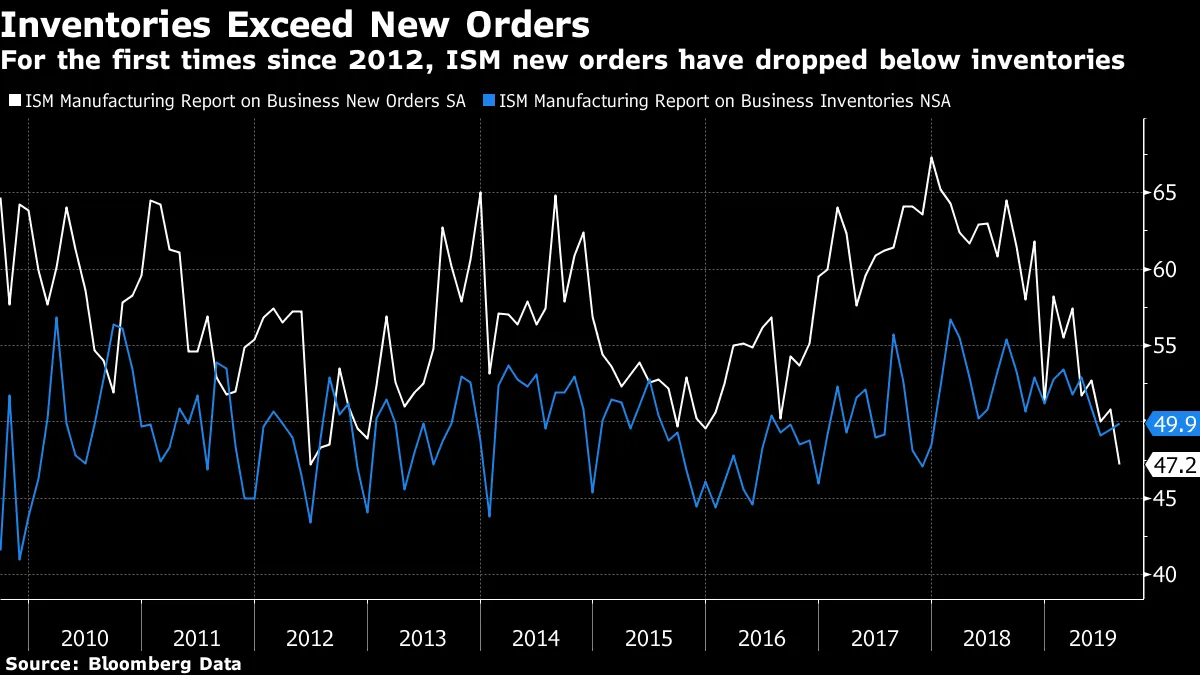

如果ISM報告的標題很糟糕,那麼細節就更糟糕。商業週期的很大一部分是由庫存和新訂單之間的相互作用驅動的。當庫存高企而新訂單減少時,幾乎沒有必要進行新生產,經濟活動停滯。然而,當庫存被消耗殆盡而新訂單恢復時,便具備了結束衰退的補貨繁榮的條件。不幸的是,庫存現在首次超過新訂單,時隔七年:

如果ISM報告的標題很糟糕,那麼細節就更糟糕。商業週期的很大一部分是由庫存和新訂單之間的相互作用驅動的。當庫存高企而新訂單減少時,幾乎沒有必要進行新生產,經濟活動停滯。然而,當庫存被消耗殆盡而新訂單恢復時,便具備了結束衰退的補貨繁榮的條件。不幸的是,庫存現在首次超過新訂單,時隔七年:

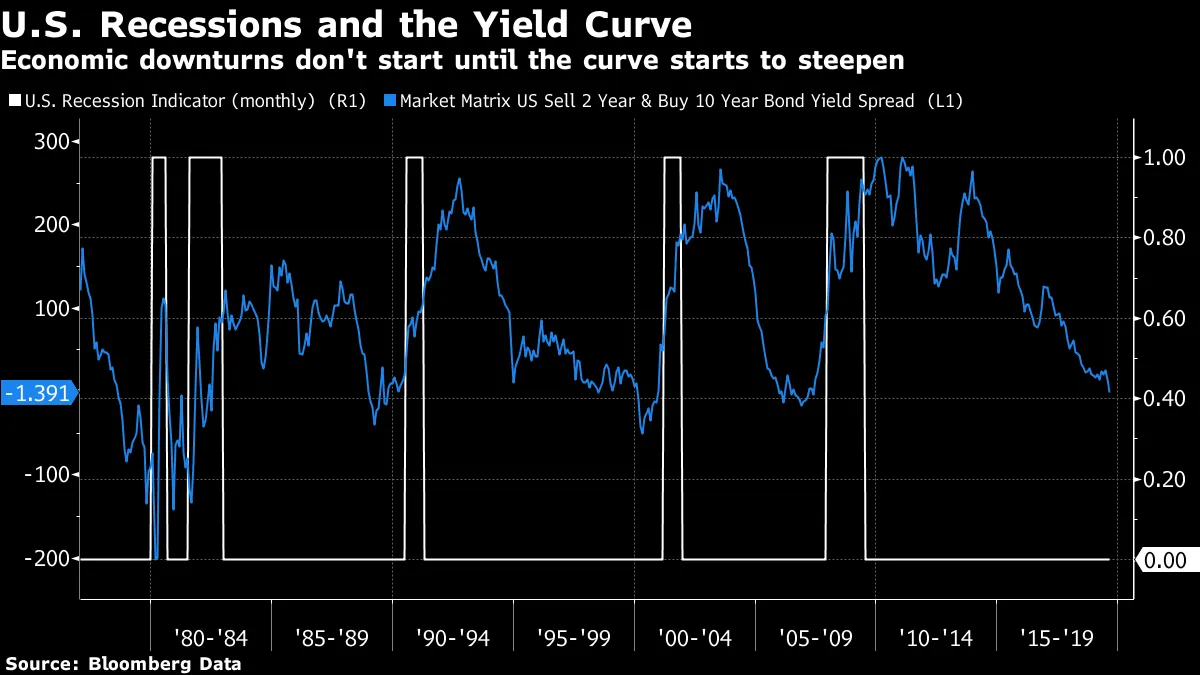

面對如此明確的看跌數據,且可以説是自去年貿易衝突開始以來出現的最負面的美國數據,美國國債市場的收益率曲線變陡。換句話説,10年期國債收益率再次高於兩年期收益率,這通常是正常情況。這是在經歷了非常短暫的倒掛期之後發生的。

面對如此明確的看跌數據,且可以説是自去年貿易衝突開始以來出現的最負面的美國數據,美國國債市場的收益率曲線變陡。換句話説,10年期國債收益率再次高於兩年期收益率,這通常是正常情況。這是在經歷了非常短暫的倒掛期之後發生的。

正如廣泛傳播的那樣,倒掛收益率曲線一直是即將到來的衰退的可靠指標。但曲線再次變陡並不一定是個好兆頭,因為在過去,曲線在倒掛後通常會變陡,然後才會出現衰退:

需要明確的是,倒掛需要持續更長時間才能成為強有力的衰退指標。此外,3個月期國債利率與10年期收益率之間的差距一直是更可靠的指標,而這個差距仍然是倒掛的。然而,如果這是一種持續變陡的開始,那就很重要。這意味着市場現在相信短期內利率會下降,因為經濟前景將使美聯儲別無選擇。這將是市場試圖(與唐納德·特朗普總統的努力一致)迫使美聯儲降息的延續。

需要明確的是,倒掛需要持續更長時間才能成為強有力的衰退指標。此外,3個月期國債利率與10年期收益率之間的差距一直是更可靠的指標,而這個差距仍然是倒掛的。然而,如果這是一種持續變陡的開始,那就很重要。這意味着市場現在相信短期內利率會下降,因為經濟前景將使美聯儲別無選擇。這將是市場試圖(與唐納德·特朗普總統的努力一致)迫使美聯儲降息的延續。

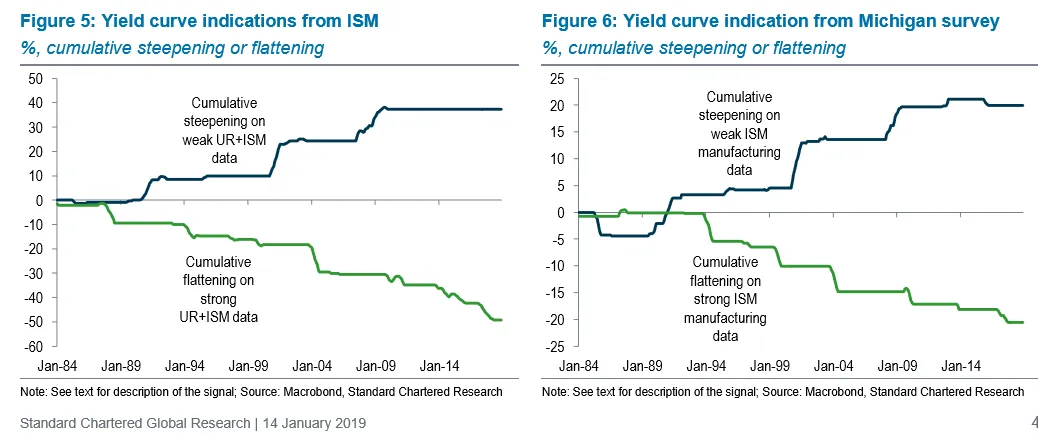

事實上,標準 Chartered 的資深外匯策略師史蒂文·英格蘭德週二發佈的研究顯示,製造業 PMI 指數在過去是收益率曲線變陡的良好指標。密歇根大學的消費者信心調查也是如此,最近也降至2016年以來的最低水平。然而,消費者信心目前看起來並沒有製造業調查那麼令人擔憂,且在任何情況下,它似乎對收益率曲線的變陡影響較小,正如這些圖表所示:

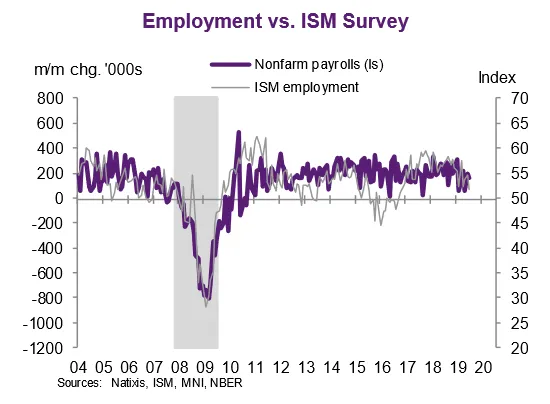

短期內,最大的影響將是提升美國8月份非農就業數據的重要性,該數據將於週五公佈。如果ISM數據被證明是一個異常數據點,市場波動可能無法持續,而如果就業數據確實疲軟,我們可能會看到趨勢顯著延續。需要明確的是,ISM長期以來一直是就業的一個極佳領先指標。以下圖表由Natixis首席美國經濟學家Joseph LaVorgna製作,清晰地表明瞭這一點:

短期內,最大的影響將是提升美國8月份非農就業數據的重要性,該數據將於週五公佈。如果ISM數據被證明是一個異常數據點,市場波動可能無法持續,而如果就業數據確實疲軟,我們可能會看到趨勢顯著延續。需要明確的是,ISM長期以來一直是就業的一個極佳領先指標。以下圖表由Natixis首席美國經濟學家Joseph LaVorgna製作,清晰地表明瞭這一點:

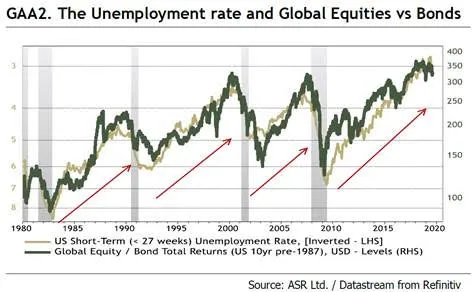

這將對市場產生更廣泛的影響。在過去十年中,我們已經習慣於一個股市,其估值受到低債券收益率的支撐。但ISM數據被視為壞消息意味着壞消息的一個例子。較低的債券收益率並沒有阻止股市下跌。這是非常合理的。以下來自Absolute Strategy Research的圖表美妙地展示了股票相對於債券的相對錶現(以粗深綠色線條表示)與美國失業率(以較細的金色線條表示,採用反向比例)之間的緊密關係。每當失業率下降時,股票的表現優於債券,這在大多數情況下都是如此。在失業率上升的短暫時期內,債券則勝過股票:

這將對市場產生更廣泛的影響。在過去十年中,我們已經習慣於一個股市,其估值受到低債券收益率的支撐。但ISM數據被視為壞消息意味着壞消息的一個例子。較低的債券收益率並沒有阻止股市下跌。這是非常合理的。以下來自Absolute Strategy Research的圖表美妙地展示了股票相對於債券的相對錶現(以粗深綠色線條表示)與美國失業率(以較細的金色線條表示,採用反向比例)之間的緊密關係。每當失業率下降時,股票的表現優於債券,這在大多數情況下都是如此。在失業率上升的短暫時期內,債券則勝過股票:

當美國的債券收益率已經非常低,而在其他發達國家則明顯為負時,很難對債券感到熱情。但如果接下來幾周和幾個月的數據支持ISM製造業指數所傳達的令人擔憂的信息,股市投資者的生活可能會非常艱難。

當美國的債券收益率已經非常低,而在其他發達國家則明顯為負時,很難對債券感到熱情。但如果接下來幾周和幾個月的數據支持ISM製造業指數所傳達的令人擔憂的信息,股市投資者的生活可能會非常艱難。

分析一下,脱歐版。

投資者需要了解關於脱歐這一混亂局面的最新一集的哪些信息?底線是這是一團糟,但對於現在必須以驚訝的目光觀看一個古老民主國家的神經崩潰的非英國人,我希望以下幾點能有所幫助。我寫得很長,但我希望這對你有用。

鮑里斯和脱歐派嚴重高估了他們的手段:

策略是無情地向前推進,挑戰一個無組織的反對派試圖阻礙他們的道路。但暫停議會的舉動被(正確地)視為過度擴張。約翰遜決定解僱每一個在領導選舉中不支持他的內閣部長,以及最近解僱被懷疑泄密的政府顧問的決定同樣如此。當這引發了一場協調反應,試圖控制議會並阻止約翰遜接受“無協議”退出時,這一策略似乎未能奏效,但卻引發了另一次過度擴張。威脅將任何叛徒驅逐出黨被視為一種 outrage,發生在數十名保守黨成員在前首相特蕾莎·梅任內反叛並保住工作的一年。

因此,一些非常高級的政治家,許多人現在已無所追求,感到受到啓發,推動叛亂。當辯論開始時,約翰遜通常古怪的“表演”顯得不可信且缺乏嚴肅性,而雅各布·里斯-莫格(由約翰遜任命為下議院領袖,負責指導政府事務)的行為則不可理喻地傲慢。里斯-莫格在進行國家多年來最重要的議會辯論時,躺在三個座位上閉着眼睛的形象激怒了許多自己陣營的人。這一形象可能會作為傲慢和特權的表徵在未來幾年流傳。

約翰遜的無情策略因此可以宣告失敗。脱歐可能會在此存活,但需要一種不同的方法。就在幾天前,他讓許多人相信他的策略會成功並實現無協議脱歐。但現在這將不再那麼簡單,無協議的可能性也已降低。這解釋了為什麼儘管議會混亂不堪,英鎊當天仍然上漲。

下個月的選舉仍然不是必然的。

在2010年至2015年執政的戴維·卡梅倫的保守黨與自由民主黨聯合政府下,英國進行了巨大的憲法變革。最初旨在實現全面的新憲法安排,但除了制定一項要求固定任期選舉的新法律外,幾乎沒有其他進展。在此之前,普通選舉不得晚於上次選舉五年舉行,但當時的首相可以自由提前召集選舉。如果簡單多數的議員同意,選舉就會舉行。現在,法律要求首相必須確切任職五年。提前選舉只能在三分之二的議員同意的情況下進行。這顯著增強了議會對行政部門的制衡。

目前的結果是,約翰遜可以威脅進行快閃選舉,並有效地將其視為脱歐的第二次公投,但其他政黨是否會與他合作尚不清楚。最初,反對派領導人表示,他們只有在首先通過禁止“無協議”退出的立法後才會同意選舉。(這在選舉後仍然可以被廢除,但前提是選民選出支持“無協議”的多數議員。)如果沒有這一點,約翰遜可能別無選擇,只能在沒有多數和權威的情況下繼續艱難前行,直到反對派決定讓他解脱。這種結果對英國任何連貫經濟政策的機會來説都是可怕的。但這可能會讓英國資產有所恢復,因為這些資產的定價是基於無協議是一個重大風險的假設。

然而,如果沒有多數,2022年之前的選舉幾乎是確定的。

傑里米·科爾賓成為關鍵人物。

工黨領袖科爾賓被(相對)視為意識形態上的左翼人士。他過去對歐盟持強烈反對態度,這使得他的政黨立場受到了限制。但他在國內仍然掌控着自己的政黨,現在成為了一個關鍵人物。奇怪的是,他還得到了布萊爾的讚揚和戰略建議,布萊爾是一位截然不同的工黨政治家。知道他們的許多選民投票支持脱歐,科爾賓領導下的工黨在制定立場方面做得非常糟糕。但科爾賓最熱情的左翼支持者中,許多人也對脱歐充滿激情的反對。

如果工黨決定在選舉中向選民提供逆轉公投結果並留在歐盟的機會,那麼反脱歐的議員在議會中形成多數的機會就會相當強。這可以説具有與第二次公投推翻第一次相同的合法性。如果工黨保持模稜兩可,那麼反對脱歐的政黨將仍然非常分裂。選舉很可能會在脱歐以外的問題上決定。

如果科爾賓決定與反對脱歐的人站在一起,那麼留在歐盟的機會將大大增加。對投資者來説,問題在於科爾賓擔任首相的機會也大大增加。英國的經濟數據已經在下降,趨向於歐盟所見的那種水平。由於科爾賓將治理一個大約一半人口因建制派未能遵循指示而對歐盟感到憤怒的國家,因此在這種情況下,英國仍然不是一個有吸引力的投資地。

第二次公投幾乎是可能的。

第二次公投幾乎是可能的。

在今年早些時候的指示性投票中,大多數議員投票反對舉行第二次公投。第二次公投可能會使國家更加分裂的風險非常真實。沒有證據表明第二次公投的結果會比第一次(52-48)有更大的差距。如果民調是正確的(而且他們在2016年是錯誤的),另一次公投將大致為留在歐盟提供與第一次公投離開時相同的多數票。這將阻止脱歐,但對國家的長期治理將是災難性的,因為大約48%的人口將兩次投票支持離開,卻被拒絕。

布萊爾的建議很有趣:“如果政府尋求選舉,應該拒絕,而選擇公投。反對黨拒絕選舉是違反直覺的。但在這個特殊情況下,他們必須原則上這樣做,直到脱歐問題得到解決。”脱歐是一個獨立的問題,最初是獨立決定的,應該獨立重新考慮…… [科爾賓] 應該把選舉視為一個陷阱。如果政府試圖強迫選舉,工黨應該投反對票。”

這幾乎是可以想象的,但不太可能。

在英國的選舉制度下,任何事情都是可能的。

像美國一樣,英國有一個“單一選區制”選舉制度。無論誰在一個選區獲得最多的票數,即使他們的票數遠低於50%,也能成為議員。這給當前的局勢注入了激進的不確定性。某人可能在全國投票中獲得遠低於50%的多數。

蘇格蘭和威爾士有一些重要的民族主義(非常親歐盟)政黨,他們可能會獲得一些席位。自由民主黨和綠黨(只有1名議員)都有相當的支持基礎,他們強烈支持留在歐盟。他們可能會輕鬆贏得許多四方或五方競選。由才華橫溢的民粹主義政治家奈傑爾·法拉奇領導的脱歐黨,在今年早些時候的歐洲議會選舉中獲得了最多的選票。支持脱歐的人可能會團結在約翰遜周圍,或者許多人可能會覺得法拉奇更具吸引力,特別是在過去幾天約翰遜的糟糕局面之後。或者這兩個支持脱歐的政黨可能會相互抵消。此外,還有許多因脱歐立場辭職的主要政黨的議員。他們將享有現任議員的優勢,並增加進一步的不確定性。一些剛被約翰遜解僱的保守黨成員作為獨立候選人獲勝的機會也很大。

把這一切放在一起,沒有人能説他們知道選舉結果會如何。過去幾天事件發生之前的民調顯示,約翰遜位居第一併在上升,但仍未達到可能需要的整體多數票。由其他人領導的支持脱歐的聯盟,或由其他人領導的支持歐盟的聯盟都是完全可以想象的。約翰遜首相,這次帶着授權,也是可以想象的。科爾賓首相也是如此。

所以,結論是英國政治一團糟。無協議脱歐的可能性剛剛大幅降低;但不確定性水平卻高得多。這是英國資產從其嚴重摺扣水平中稍微恢復的配方,然後在戲劇繼續上演的過程中保持波動。

所以,結論是英國政治一團糟。無協議脱歐的可能性剛剛大幅降低;但不確定性水平卻高得多。這是英國資產從其嚴重摺扣水平中稍微恢復的配方,然後在戲劇繼續上演的過程中保持波動。

負收益對黃金是利好的。

最後一點:黃金再次上漲。我之前提到過,這是一種負收益債務現象的外在表現。黃金的一個重大缺點是它沒有收益。但是,當債券這種對風險厭惡者來説另一種合理的保守投資提供明顯的負收益時,零收益開始變得具有競爭力。

事實上,黃金在過去幾年熊市中逐漸回升的起伏几乎與負收益債務的總量完全同步。以下圖表改編自Bianco Research的Jim Bianco發佈的圖表:

黃金已經上漲了很多,因此一些機會已經喪失。但如果當前的經濟前景悲觀證明是合理的,那麼在投資組合中持有一些黃金的理由將繼續增強。

黃金已經上漲了很多,因此一些機會已經喪失。但如果當前的經濟前景悲觀證明是合理的,那麼在投資組合中持有一些黃金的理由將繼續增強。