優質股票是一種擁擠的交易,面臨反轉風險 - 彭博社

John Authers

要將約翰·奧瑟斯的新聞通訊直接送到您的收件箱,請在這裏註冊。

市場質量並未受到壓力

質量將會顯現。上個月,質量在股票市場上幾乎前所未有地佔據主導地位。

我們需要對定義保持謹慎。每個人都希望將自己的股票描述為優質投資。即使是那些將股票投資分解為一系列驅動回報的因素的量化分析師,也不確定如何定義質量因素。廣義上,它通常指可靠的盈利能力和強勁的資產負債表的某種組合。優質公司不一定需要快速增長,根據市盈率等指標,它可能便宜或昂貴。但它需要表明它是一個持續賺錢的好選擇,而不會陷入嚴重麻煩。

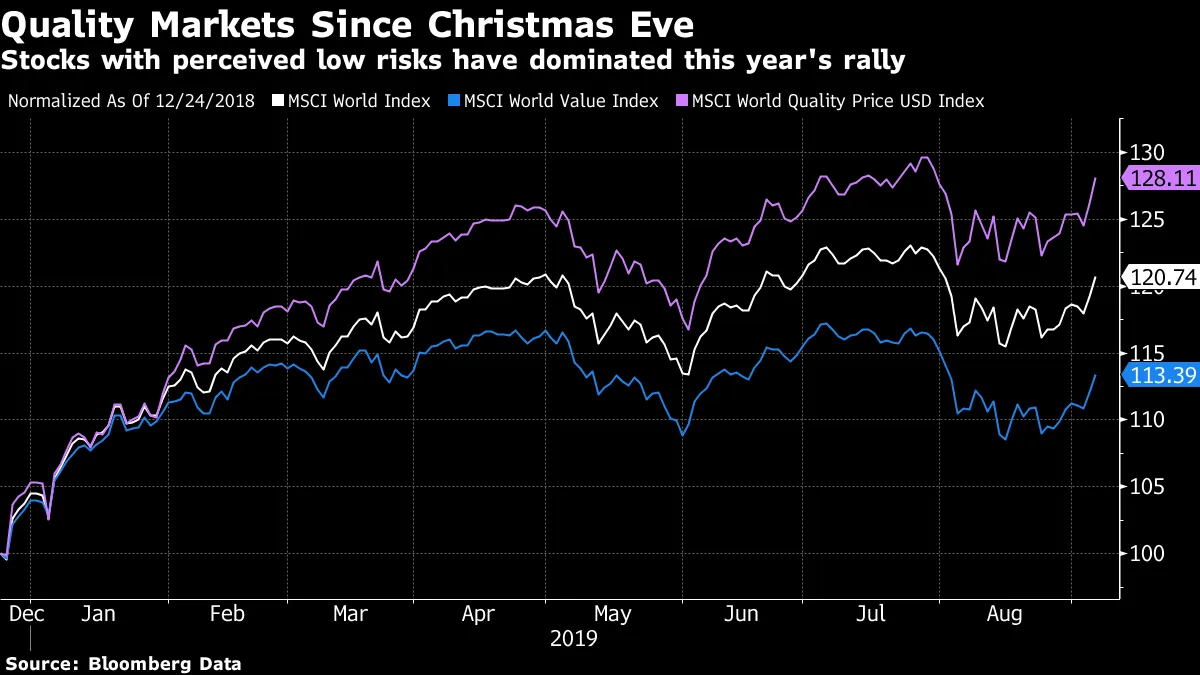

確切的定義可能會產生不同的結果。但所有量化分析師都能達成一致的是;全球股價的上漲是一場質量的上漲。以下圖表顯示了MSCI的因子指數自聖誕前夕以來的表現,當時年末的拋售讓位於反彈。其質量和價值指數包括根據這些因素表現最佳的股票——而質量的表現大幅領先。

儘管質量不再便宜,這一反彈仍然發生。實際上,它現在變得相當昂貴。投資者為強勁的資產負債表和可靠的盈利能力支付創紀錄的溢價。該圖表顯示了自2013年以來,MSCI世界質量指數和主要世界指數的預期市盈率倍數。在那時,它們的估值幾乎相同。現在,質量指數的市盈率為明年收益的19倍,而整體指數為16倍——這是一個巨大且不斷擴大的溢價:

儘管質量不再便宜,這一反彈仍然發生。實際上,它現在變得相當昂貴。投資者為強勁的資產負債表和可靠的盈利能力支付創紀錄的溢價。該圖表顯示了自2013年以來,MSCI世界質量指數和主要世界指數的預期市盈率倍數。在那時,它們的估值幾乎相同。現在,質量指數的市盈率為明年收益的19倍,而整體指數為16倍——這是一個巨大且不斷擴大的溢價:

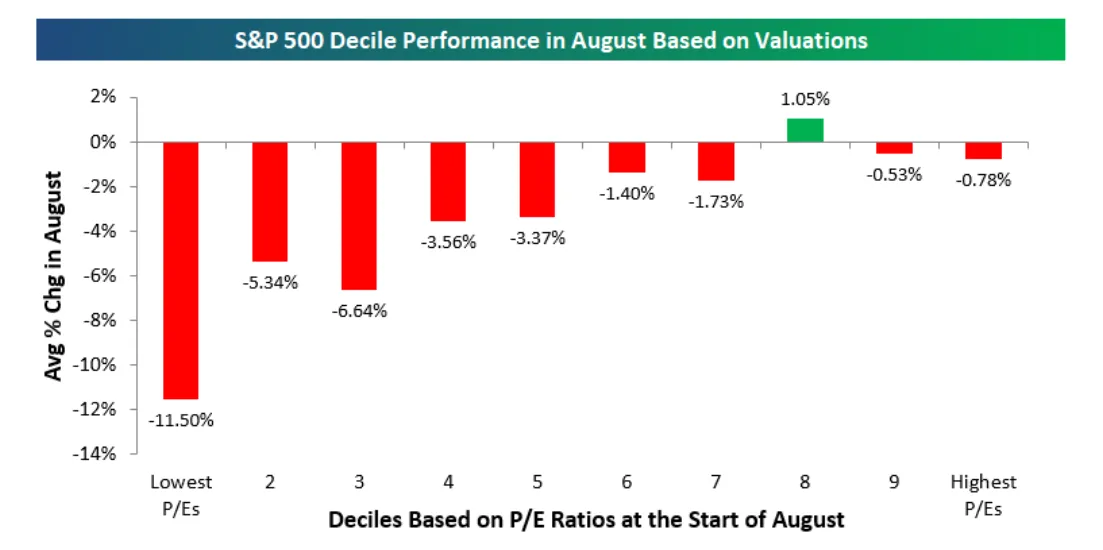

優質的受歡迎程度,以及投資者願意為其支付的準備,正被廉價股票變得更加廉價的趨勢所平衡。在八月的貿易戰緊張局勢期間,這一趨勢變得真正壯觀。當Bespoke投資集團根據月初的收益倍數將標準普爾500指數劃分為十個分位時,他們發現了以下圖表所示的顯著趨勢。最便宜的股票變得更加便宜,而最昂貴的股票則更有可能保持高倍數。通常,低倍數被視為一種安全來源,因為它在拋售時可以限制潛在的下行風險。但在八月,這一邏輯在投資者中完全失效:

優質的受歡迎程度,以及投資者願意為其支付的準備,正被廉價股票變得更加廉價的趨勢所平衡。在八月的貿易戰緊張局勢期間,這一趨勢變得真正壯觀。當Bespoke投資集團根據月初的收益倍數將標準普爾500指數劃分為十個分位時,他們發現了以下圖表所示的顯著趨勢。最便宜的股票變得更加便宜,而最昂貴的股票則更有可能保持高倍數。通常,低倍數被視為一種安全來源,因為它在拋售時可以限制潛在的下行風險。但在八月,這一邏輯在投資者中完全失效:

來源:Bespoke投資集團來源:Bespoke投資集團顯然,這表明優質交易正變得嚴重擁擠,並帶來了風險,即那些冒險走上優質街道的人在交易結束時可能會遭受重大損失。但一個月前,這一論點似乎相當有效,並且伴隨着趨勢的顯著加速。

來源:Bespoke投資集團來源:Bespoke投資集團顯然,這表明優質交易正變得嚴重擁擠,並帶來了風險,即那些冒險走上優質街道的人在交易結束時可能會遭受重大損失。但一個月前,這一論點似乎相當有效,並且伴隨着趨勢的顯著加速。

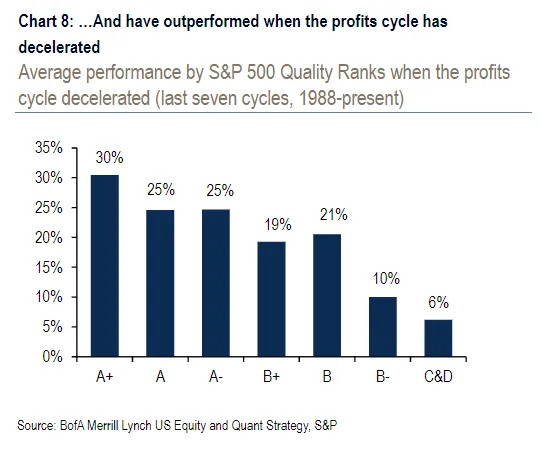

我們如何解釋這一點? 今年早些時候,美國銀行美林的量化團隊在Savita Subramanian的領導下做出了一個激進的判斷,即優質股票將在今年表現優於大盤——這一判斷在我們擁有事後諸葛亮的好處時無疑看起來非常不錯。

他們的案例建立在經濟和商業週期處於晚期的假設上。根據他們自己的質量衡量標準,該標準對公司進行字母評分,我們看到排名最高的A+股票在利潤增長放緩的時期表現最佳。因此,當條件惡化時,這可以被視為一種自然且合理的反應:

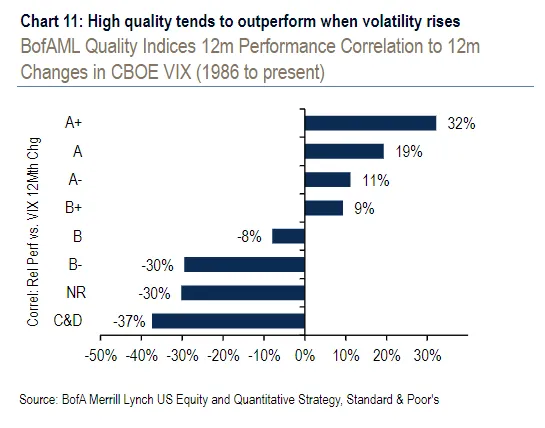

Subramanian還指出,高質量股票在波動性上升時往往表現更好。它們被視為相對防禦性和穩定的,因此這也是合理的。在這種情況下,質量排名與波動性之間的關係幾乎是線性的——高質量股票與CBOE VIX股票波動性指數之間有強正相關,而低質量股票則有強負相關。

Subramanian還指出,高質量股票在波動性上升時往往表現更好。它們被視為相對防禦性和穩定的,因此這也是合理的。在這種情況下,質量排名與波動性之間的關係幾乎是線性的——高質量股票與CBOE VIX股票波動性指數之間有強正相關,而低質量股票則有強負相關。

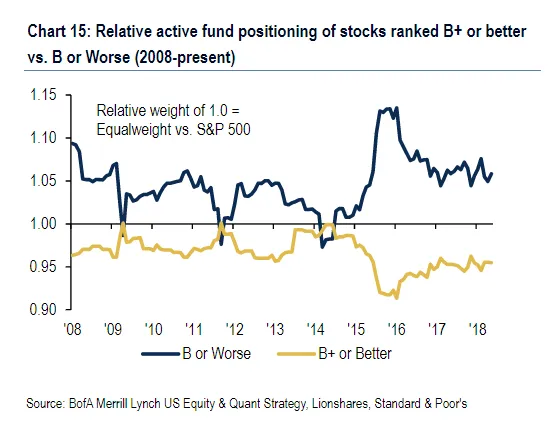

Subramanian提到的另一個觀點是,主動基金經理在進入今年時被低質量股票壓得喘不過氣來。他們的投資組合雖然沒有以前那麼糟糕,但高質量股票一直處於持續的低配狀態。一旦出現麻煩,預計他們會尋求高質量股票的庇護,同時拋棄低質量股票。而看起來他們確實是這樣做的:

Subramanian提到的另一個觀點是,主動基金經理在進入今年時被低質量股票壓得喘不過氣來。他們的投資組合雖然沒有以前那麼糟糕,但高質量股票一直處於持續的低配狀態。一旦出現麻煩,預計他們會尋求高質量股票的庇護,同時拋棄低質量股票。而看起來他們確實是這樣做的:

質量的強度超越了最高級別公司的表現。低質量公司也表現不佳。根據Societe Generale的Andrew Lapthorne領導的量化團隊的數據顯示,購買美國公司中質量最佳的五分之一,同時做空最低質量的策略在八月份獲得了8.9%的收益。而同樣的方法應用於價值股票則會導致5.6%的損失。

質量的強度超越了最高級別公司的表現。低質量公司也表現不佳。根據Societe Generale的Andrew Lapthorne領導的量化團隊的數據顯示,購買美國公司中質量最佳的五分之一,同時做空最低質量的策略在八月份獲得了8.9%的收益。而同樣的方法應用於價值股票則會導致5.6%的損失。

我們該如何看待這一點?優質股票的評判完全基於公司基本面,但目前它們往往與另一個完全由股價波動決定的因素重疊:動量股票。對於量化投資者來説,高動量股票是那些開始表現良好並且往往持續表現良好的公司,而低動量股票則是那些持續滯後的落後者。上個月,動量因子的表現也創下了紀錄,贏家幾乎贏得的金額與輸家失去的金額完全相同。 同時,低波動性股票的表現也持續良好。

因此,幾種效應似乎相互加強。投資者已經對優質股票表現出濃厚興趣,而對價值股票則持謹慎態度。現在,隨着波動性增加,他們正不斷加碼優質股票,減少對價值股票的投資,這一趨勢可能會因試圖利用動量效應的趨勢跟隨投資者以及熱衷於購買低波動性股票的投資者而加劇。所有這些因素導致他們集中投資於同一組股票。

這健康嗎?拉普索恩認為這並不健康。如果乏味、管理嚴格的公司對投資者表現得如此良好,而他們又害怕押注於便宜股票,這表明他們極度厭惡風險。優質股票的上漲可以被視為伴隨上個月貿易衝突升級的恐懼的極端表現。

對此,可以辯稱,看似羊羣效應的動量行為實際上是投資者在高質量股票中尋求庇護的更理性決策。也許一切都與債券的波動有關。自危機以來,股市一直受到債市的影響。股票與債券收益的相關性越高(意味着當債券收益率下降時表現良好),其表現往往越好。 拉普索恩記錄的這一趨勢也達到了極端,最近幾個月的收益幾乎完全限制在那些表現最像債券的股票上。

綜合來看,這在股市中是一個奇怪的組合,暗示在某個時刻通過押注迴歸均值(以及從優質股中撤出)將會有巨大的收益。知道如何把握時機將是困難的。而且,很多事情取決於世界經濟和貿易問題如何解決。如果貿易和平和經濟穩定增長,我們可以預期人羣會離開優質股票,但股市的整體價值會隨着投資者意識到他們過於恐懼而增加。如果貿易衝突升級為貿易戰和全球經濟下滑,投資者將發現他們擁擠投資的那些看似低風險的投資其實太昂貴,並且並不像他們想象的那樣安全。

潮流的轉變?

這引出了一個始終存在的問題,即貿易衝突將如何解決。在這方面,星期四對世界市場來説是個重要的日子。一系列好消息——中國和美國將恢復談判,以及最新的美國服務業調查顯示其健康狀況遠好於製造業——足以 提醒債券投資者收益率可以上升也可以下降。美國大量發行投資級公司債券,以利用低收益,增加了上行壓力。美元繼續走弱——這正是投資者所希望的。股票對好消息的反應超過了來自債券市場的更高利率。

然而,到目前為止,我們不能説這是一個決定性的轉折點。這張圖表顯示了自2016年總統選舉以來,最受歡迎的標準普爾500交易所交易基金與最受歡迎的長期國債ETF的相對錶現。在長期的股票超越之後,債券在過去一年中輕鬆擊敗了股票。現在説這種趨勢已經逆轉還為時尚早——但如果今天的好消息後續還有更多,顯然還有很大的上升空間。

每個月的第一個星期五,發佈美國非農就業數據時,通常會被過度炒作。本月的炒作可能是合理的。強勁的就業數據將有力地證明衰退並不迫在眉睫。對於股票而言,這種保證甚至可能超過美聯儲不會如預期那樣大幅降息的可能後果。(我們也將在星期五聽到傑伊·鮑威爾的講話。)與此同時,星期四的行動令人痛心地提醒我們,債券在任何標準下都是非常昂貴的。如果出現的數據挑戰支撐低收益率的悲觀經濟預期,那麼我們將看到債券收益率能多快、多高地上升。今天不是休息的好日子。

每個月的第一個星期五,發佈美國非農就業數據時,通常會被過度炒作。本月的炒作可能是合理的。強勁的就業數據將有力地證明衰退並不迫在眉睫。對於股票而言,這種保證甚至可能超過美聯儲不會如預期那樣大幅降息的可能後果。(我們也將在星期五聽到傑伊·鮑威爾的講話。)與此同時,星期四的行動令人痛心地提醒我們,債券在任何標準下都是非常昂貴的。如果出現的數據挑戰支撐低收益率的悲觀經濟預期,那麼我們將看到債券收益率能多快、多高地上升。今天不是休息的好日子。

喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。