每週修復:陽光穿透週期末信貸陰霾 - 彭博社

Cecile Gutscher, Chris Anstey

歡迎來到《每週修復》,這是一份在德拉吉任期結束時將錯過所有超級馬里奧頭條新聞的通訊,但正以量化寬鬆無限的前景安慰自己。– 塞西爾·古徹和克里斯·安斯蒂,跨資產編輯。

馬里奧·德拉吉在週四向市場贈送了他的告別禮物,將利率進一步下調至零以下,並重新啓動量化寬鬆,沒有結束日期。在他作為歐洲中央銀行行長的最後幾項舉措中,德拉吉主持了存款利率降至-0.5%的會議,並計劃每月購買200億歐元(220億美元)的地區債務。

歐洲政策制定者還推出了一種分層的儲備報酬制度,旨在減少負利率對銀行盈利能力的影響。

在決定後的幾分鐘內,美國總統在推特上抱怨歐洲和美國之間的利率差距,認為這可能會削弱歐元對美元的匯率,從而損害美國的競爭力。

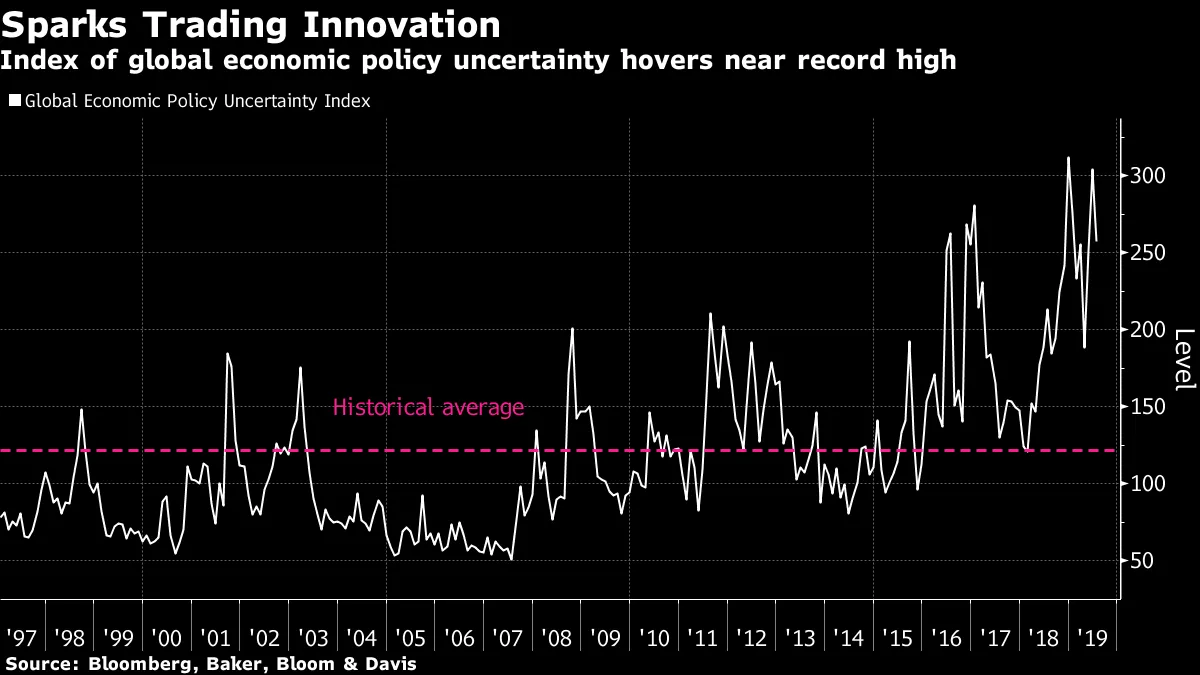

在決定後的幾分鐘內,美國總統在推特上抱怨歐洲和美國之間的利率差距,認為這可能會削弱歐元對美元的匯率,從而損害美國的競爭力。

但特別是兩年期德國國債收益率的大幅上漲則講述了一個不同的故事。通過使一整批超額儲備免於負利率,德拉吉剛剛減少了銀行持有短期債券的激勵——這可能促使貸款人兑現並將可觀的利潤存放在歐洲中央銀行。

誰知道這將如何展開。

對於那些足夠老的人來説,福特汽車公司被穆迪投資者服務公司降級為垃圾債券讓人想起了2005年信貸扭曲的糟糕記憶,那是在債務市場壯觀崩潰並引發金融危機的幾年之前。債券專家蘇基·曼恩對此記憶猶新,他表示這不是重演。一個老牌企業冠軍在努力跟上變化的時代時所面臨的困境,儘管它位於美國經濟的核心,可能並不是人們長期以來所擔心的 BBB信用評級大規模修訂的開始——也不是衰退的前兆。

``記住,我們在正常的商業週期中可能會有墮落的天使——如果一家企業做出錯誤的商業決策,某個行業變得過時,或者通過某種併購活動發生了什麼,’’信用策略師和博主曼説。目前,福特仍然在主要的投資級指數中,因為標準普爾全球評級和惠譽評級的評估。儘管如此,關於這家汽車製造商可能跌入垃圾債券的猜測甚囂塵上,其他 ``墮落天使’’ 也隨之而來。

被剝奪投資級資格的公司的增加通常是一個宏觀信號。``當我們處於經濟低迷時,評級傳遞風險顯然會增加,墮落天使的數量也會增加,’’曼説。在2005年5月5日,福特和通用汽車公司被降級為垃圾債券的那一天,由於它們的債券和信用衍生品被重新包裝成合成證券,波動迅速傳播——這些證券後來被視為幾年前爆發的金融危機的罪魁禍首。

根據美國銀行的説法,還有其他原因説明現在與當時不同。``我們認為福特的情況是特例,對投資級市場中BBB評級部分的影響不大,’’因為採取了削減股息和出售資產等措施來鞏固評級,BofA策略師漢斯·米克爾森在週二寫道。

截至目前,今年的明星公司——被升級為投資級的垃圾評級公司——仍然占主導地位,TwentyFour資產管理公司發現。標準普爾今年已將13家歐洲公司從垃圾評級升級,而降級為“墮落天使”的公司僅有兩家;穆迪對投資級的升級為13次,而降級為次投資級的則有七次。這在美國市場也是如此,目前標準普爾的明星與天使的比例為19:13,穆迪為31:19。被動資金流動講述了類似的故事。VanEck Vectors Fallen Angel ETF跟蹤新近降級為垃圾的信用指數,並押注於其復甦前景,在九月份持續吸引資金,就像今年幾乎每個月一樣。

截至目前,今年的明星公司——被升級為投資級的垃圾評級公司——仍然占主導地位,TwentyFour資產管理公司發現。標準普爾今年已將13家歐洲公司從垃圾評級升級,而降級為“墮落天使”的公司僅有兩家;穆迪對投資級的升級為13次,而降級為次投資級的則有七次。這在美國市場也是如此,目前標準普爾的明星與天使的比例為19:13,穆迪為31:19。被動資金流動講述了類似的故事。VanEck Vectors Fallen Angel ETF跟蹤新近降級為垃圾的信用指數,並押注於其復甦前景,在九月份持續吸引資金,就像今年幾乎每個月一樣。

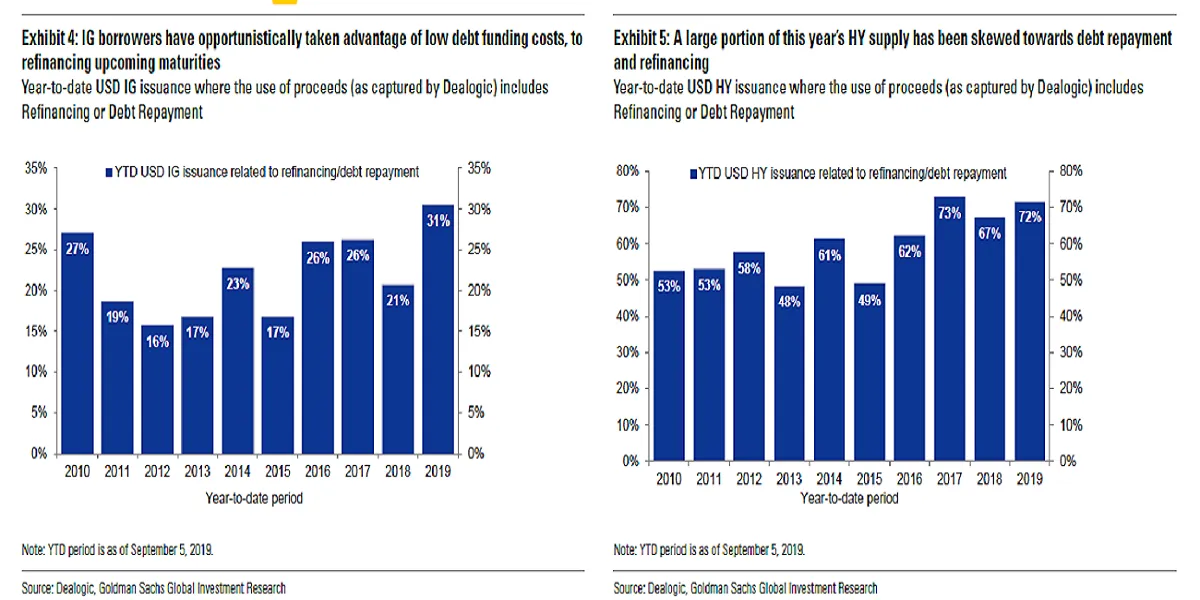

上週的債務狂歡可能不會讓那些在尋找週期末期陰雲的人感到信心。但高盛集團表示,債券持有者應該感到振奮:許多借款人正在將籌集的債券資金用於資產負債表修復,以避免降級。用於償還債務的發行份額接近危機後高點,投資級公司為31%,投機級發行者為72%,該銀行的研究顯示。“在表面之下,趨勢實際上仍然相當有利於債券持有者,”高盛表示。

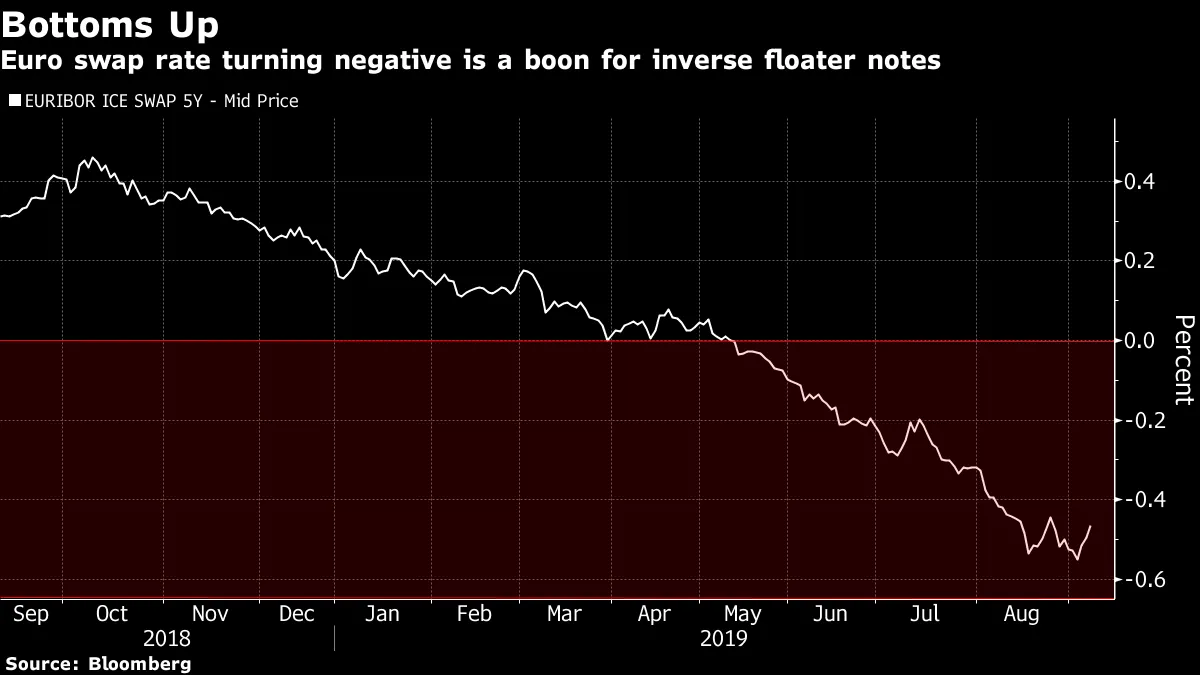

彭博社彭博社負收益率並非全是壞事。在一個15萬億美元的負債世界中,投資銀行正在將負利率轉化為結構性票據,押注於從不斷降低的利率到看漲的信用週期的各種可能性。

彭博社彭博社負收益率並非全是壞事。在一個15萬億美元的負債世界中,投資銀行正在將負利率轉化為結構性票據,押注於從不斷降低的利率到看漲的信用週期的各種可能性。

Kokou Agbo-Bloua,法國興業銀行的董事總經理表示,由於政策的放鬆導致收益率普遍下降,奇異產品的創造正在蓬勃發展。“顯然沒有其他選擇,”根據位於倫敦的Agbo-Bloua的説法。與此同時,來自日本以外的投資者正在湧入購買該國的負收益債務。事實證明,購買到期持有會虧損的日本債券,回報可能比持有美國國債更好,只要你恰好是以美元為基礎的投資者並對 貨幣波動進行對沖。

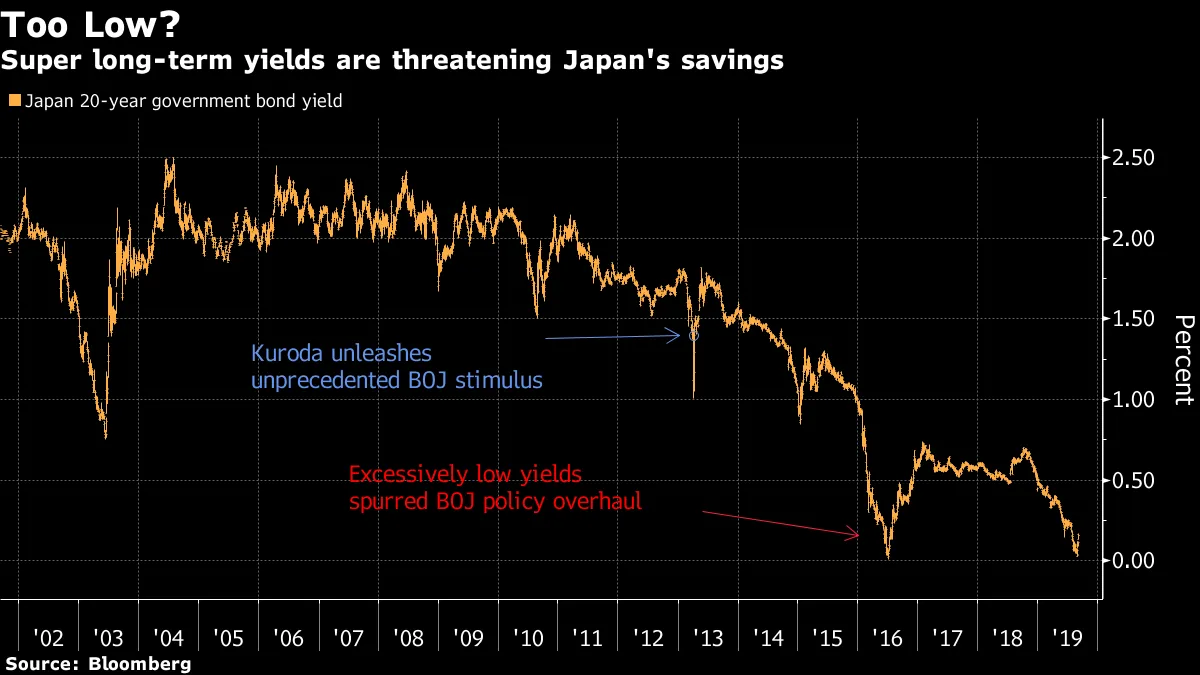

隨着歐洲中央銀行效仿日本,可能會積累數十年的貨幣政策下限經驗,關於當固定收益的名義回報長期壓縮時對機構投資者影響的證據正在增加。根據德意志銀行的分析,日本佔全球負收益債務的近42%。本月早些時候,甚至20年期國債收益率似乎也面臨跌破零的危險,達到了0.025%。這太低了,正如日本銀行行長黑田東彥所説,他在《日經新聞》中表示,儲蓄的損害可能會影響消費者信心。這也有助於解釋為什麼伯克希爾哈撒韋公司的債券受到熱烈歡迎,當沃倫·巴菲特的企業出售40億美元的日元證券時。五年期債券的票息為0.17%,這意味着它提供的利差幾乎比可比的日本國債高出半個百分點。

對混合次級債券的需求也很強勁,儘管我們還不到日本財政年度的一半,但其銷售額已經幾乎與上一個財政年度的總額持平。混合債券具有可贖回選項,被評級公司視為部分資本,因其高收益而受到投資者的歡迎。

日本保險公司和地方銀行變得更加異國情調,紛紛投資海外的槓桿貸款和擔保貸款義務。如此之多,以至於日本央行和日本主要金融監管機構希望更全面地瞭解他們究竟囤積了多少。懷疑是大量的信貸投資可能使他們暴露於全球金融市場的波動或世界經濟的放緩。這使得下週的日本央行會議更加引人關注。風險在於,任何跟隨歐洲央行和美聯儲降息的舉動可能弊大於利——通過進一步壓低整個日本國債收益率曲線,打擊銀行股,損害信心,並迫使機構投資者進一步投向風險資產。一種觀點認為,日本央行可能會嘗試一種“反向操作扭曲,”降低短期利率,但採取更多措施支持長期利率,以期實現收益曲線的某種正斜率。正如唐納德·特朗普喜歡説的,“我們拭目以待。”

日本保險公司和地方銀行變得更加異國情調,紛紛投資海外的槓桿貸款和擔保貸款義務。如此之多,以至於日本央行和日本主要金融監管機構希望更全面地瞭解他們究竟囤積了多少。懷疑是大量的信貸投資可能使他們暴露於全球金融市場的波動或世界經濟的放緩。這使得下週的日本央行會議更加引人關注。風險在於,任何跟隨歐洲央行和美聯儲降息的舉動可能弊大於利——通過進一步壓低整個日本國債收益率曲線,打擊銀行股,損害信心,並迫使機構投資者進一步投向風險資產。一種觀點認為,日本央行可能會嘗試一種“反向操作扭曲,”降低短期利率,但採取更多措施支持長期利率,以期實現收益曲線的某種正斜率。正如唐納德·特朗普喜歡説的,“我們拭目以待。”

沒有人知道發生了什麼。

記錄### 摩根大通找到了將特朗普推文與國債收益率聯繫起來的方法。

記錄### 摩根大通找到了將特朗普推文與國債收益率聯繫起來的方法。

摩根大通Volfefe指數彭博社### 唯一能以 英鎊出售垃圾債券的人?哈利·波特。

摩根大通Volfefe指數彭博社### 唯一能以 英鎊出售垃圾債券的人?哈利·波特。

### 日本債券銷售創下新紀錄。

### 日本債券銷售創下新紀錄。

### 債券巫師們 正在變得異國情調。

### 債券巫師們 正在變得異國情調。