美國股市創紀錄要感謝拉里·薩默斯交易 - 彭博社

John Authers

“拉里·薩默斯交易”

當中東的石油設施發生罷工、貨幣市場動盪、負債券收益率顯示出對全球任何地方增長前景的絕望,以及許多良好的指標預示着即將到來的衰退時,美國股指怎麼能再次回到創紀錄的高點?這是個好問題。根據我本週與一位投資策略師的交談,答案很明確:“因為每個人都在進行拉里·薩默斯交易。”

當然,薩默斯是這個時代最傑出的經濟學家之一,但我的朋友用他的名字作為“世俗停滯”概念的簡寫。市場正為薩默斯的負面理論全面實現而佈局。這使得中央銀行幾乎別無選擇,只能在薩默斯的假設上進行工作。

只要薩默斯的情景沒有成真,我們就會得到一種接近完美的狀態,至少在短期內。“每個人都如此防禦,但卻有大量流動性湧入,”我的朋友説。“早期領先指標表明增長即將到來。而中央銀行則嚇得不輕。”

那麼中國呢,它的債務困境和與美國的鬥爭?“中國的故事已經結束。現在推動全球增長的是西方消費者,而不是中國。”

這就是讓股票再次接近紀錄的思維方式。這個觀點不能被輕視。首先,任何想要為經濟建立看漲論據的人都可以輕鬆做到。Leuthold Group的市場策略師吉姆·保爾森在本週的一份報告中展示了一系列圖表,作為私營部門對記者們焦急向美聯儲提出的同樣問題的回答。正如他所展示的,美國消費者回來了。零售銷售蓬勃發展,受到再次開始表現得像提款機的房地產市場的推動:

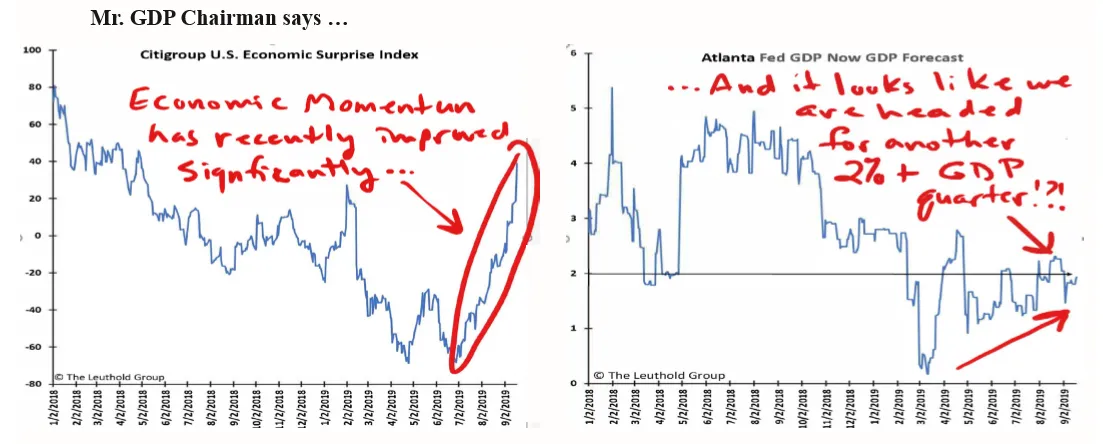

至於宏觀經濟,這就是保爾森虛構的“GDP主席”所説的。根據廣泛關注的花旗驚喜指數,數據開始顯著向上驚喜,而亞特蘭大聯儲的實時預測現在表明本季度增長2%——沒有什麼令人興奮的,除非市場的預期更糟:

至於宏觀經濟,這就是保爾森虛構的“GDP主席”所説的。根據廣泛關注的花旗驚喜指數,數據開始顯著向上驚喜,而亞特蘭大聯儲的實時預測現在表明本季度增長2%——沒有什麼令人興奮的,除非市場的預期更糟:

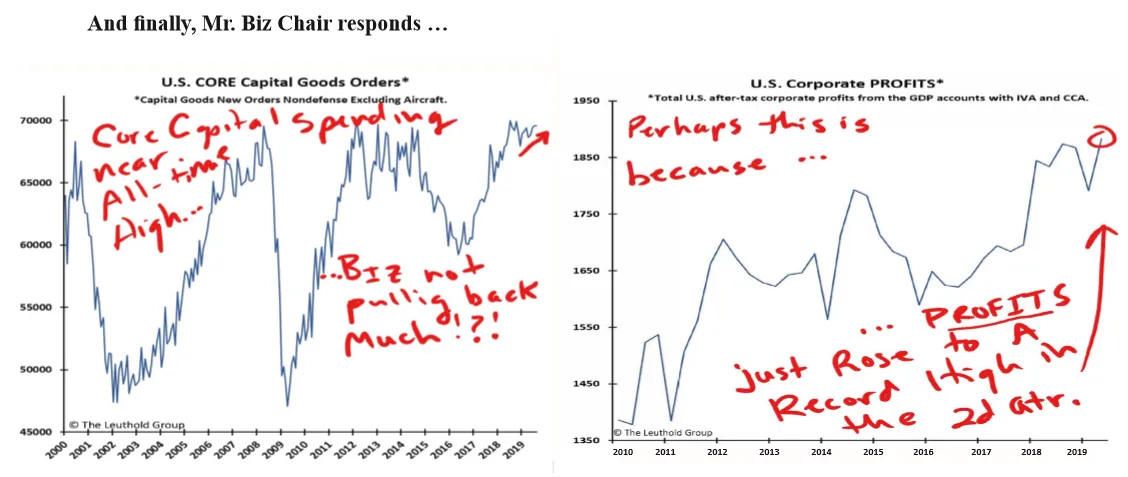

即使是那些因去年税改而坐擁利潤而受到嘲諷的企業,資本貨物訂單也顯示出強勁的增長,利潤仍在緩慢上升。這兩個系列看起來都準備迴歸均值,但這已經持續了一段時間,動能又回到了它們身上:

即使是那些因去年税改而坐擁利潤而受到嘲諷的企業,資本貨物訂單也顯示出強勁的增長,利潤仍在緩慢上升。這兩個系列看起來都準備迴歸均值,但這已經持續了一段時間,動能又回到了它們身上:

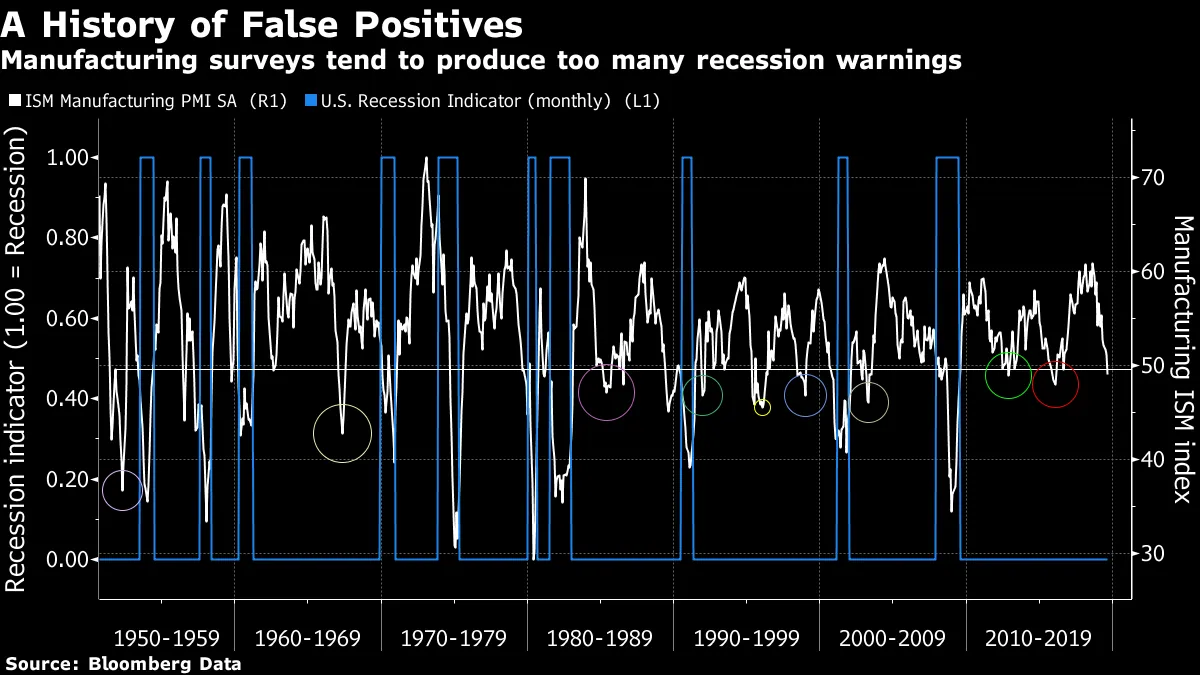

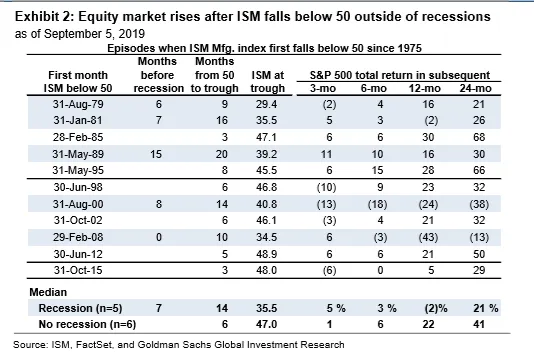

此外,在錯誤的衰退指標之後盈利的歷史非常有希望。製造業ISM,採購經理人調查,是經濟的一個很好的方向性指標。但它的設定是,任何低於50的數字都表示衰退或收縮。基於這一點,它是有缺陷的。曾經有許多“假陽性”低於50的讀數沒有隨之而來的美國衰退,包括在當前擴張期間的兩個。因此,九月份的49.9數字很可能是一個錯誤的指標:

此外,在錯誤的衰退指標之後盈利的歷史非常有希望。製造業ISM,採購經理人調查,是經濟的一個很好的方向性指標。但它的設定是,任何低於50的數字都表示衰退或收縮。基於這一點,它是有缺陷的。曾經有許多“假陽性”低於50的讀數沒有隨之而來的美國衰退,包括在當前擴張期間的兩個。因此,九月份的49.9數字很可能是一個錯誤的指標:

如果是這樣(保爾森上面的數據給出了我們可能避免衰退的理由),那麼高盛集團已經進行了數據分析,顯示在製造業ISM出現假陽性時購買股票通常會非常成功。例如,2012年ISM跌破50後,標準普爾500指數在接下來的兩年中上漲了驚人的50%:

如果是這樣(保爾森上面的數據給出了我們可能避免衰退的理由),那麼高盛集團已經進行了數據分析,顯示在製造業ISM出現假陽性時購買股票通常會非常成功。例如,2012年ISM跌破50後,標準普爾500指數在接下來的兩年中上漲了驚人的50%:

圖表的警覺讀者會注意到一個問題,那就是ISM的警告可能會被證明是正確的。在2000年和2008年美國最後兩次衰退期間,ISM的低谷後12個月,標準普爾分別損失了24%和43%。所以你最好對拉里·薩默斯的情景有信心,它是錯誤的。

圖表的警覺讀者會注意到一個問題,那就是ISM的警告可能會被證明是正確的。在2000年和2008年美國最後兩次衰退期間,ISM的低谷後12個月,標準普爾分別損失了24%和43%。所以你最好對拉里·薩默斯的情景有信心,它是錯誤的。

除此之外,即使避免了衰退,仍然有謹慎的理由。如果發生這種情況,目前低迷的債券收益率將顯得不可持續。收益率的急劇上升可能會帶來混亂。回購市場的問題可能給我們一個前奏。而且,幾乎用任何標準來看,美國股票都顯得荒謬地昂貴,除了與債券進行比較。

但事實仍然是:我們已經準備好迎接一場看似並非註定的災難,如果災難,甚至只是長期停滯得以避免,應該會有很多錢可賺。所以這就是為什麼美國股票仍在逼近歷史最高紀錄。

閲讀列表

資本主義本身正處於辯論之中。評論員似乎都相信,自危機以來的十年,當前的資本主義模式已經慘敗。但對於究竟出了什麼問題,以及資本主義是否需要完全拋棄,還是僅僅需要改革,仍然沒有達成一致。

在今年剩下的時間裏,Authers’ Notes,彭博書籍俱樂部,將閲讀三本有助於框定這一辯論的書籍,並可能提供投資方面的見解。它的運作方式類似於奧普拉·温弗瑞的書籍俱樂部(規模小得多)。我提名一本書,每個人大約有五週的時間獲取一本副本並閲讀,然後我們進行一次在線討論——通常會涉及作者。在我們閲讀期間,我會在這份通訊中監督一場辯論。您可以將所有反饋和想法發送至[email protected],彭博客户可以使用該地址請求訪問俱樂部在終端上的IB聊天室。那麼,接下來是書籍。

正如上週宣佈的,本月的選擇是《人民量化寬鬆的案例》,作者是弗朗西斯·科波拉。它認為量化寬鬆的購買僅僅成功地提升了資產價格並加深了不平等,並主張“直升機撒錢”——直接向個人發放資金,這些個人更有可能花錢,而不是過去十年受益於量化寬鬆的金融機構。這樣可以復興資本主義經濟。你們中的許多人可能會強烈不同意這一點。請閲讀它(這是一本短書),並提供詳細的反駁,準確解釋科波拉的論點有什麼問題。我們將在10月17日的終端上舉行一次在線聊天,您將有機會直接向科波拉提問。

正如上週宣佈的,本月的選擇是《人民量化寬鬆的案例》,作者是弗朗西斯·科波拉。它認為量化寬鬆的購買僅僅成功地提升了資產價格並加深了不平等,並主張“直升機撒錢”——直接向個人發放資金,這些個人更有可能花錢,而不是過去十年受益於量化寬鬆的金融機構。這樣可以復興資本主義經濟。你們中的許多人可能會強烈不同意這一點。請閲讀它(這是一本短書),並提供詳細的反駁,準確解釋科波拉的論點有什麼問題。我們將在10月17日的終端上舉行一次在線聊天,您將有機會直接向科波拉提問。

下個月,我們將繼續 《資本主義的神話 – 壟斷與競爭的死亡》,作者是喬納森·特珀與丹尼斯·赫恩,這是一篇支持競爭政策的論戰, 嚴謹的反壟斷。 特珀的論點,經過精彩的研究和闡述,是資本主義不再提供商品,因為行業變得過於集中。 沒有競爭,資本主義就會失敗。特珀將參加一個在線聊天,可能在11月底。

下個月,我們將繼續 《資本主義的神話 – 壟斷與競爭的死亡》,作者是喬納森·特珀與丹尼斯·赫恩,這是一篇支持競爭政策的論戰, 嚴謹的反壟斷。 特珀的論點,經過精彩的研究和闡述,是資本主義不再提供商品,因為行業變得過於集中。 沒有競爭,資本主義就會失敗。特珀將參加一個在線聊天,可能在11月底。

12月和聖誕/新年假期的閲讀書籍將是 約翰·梅納德·凱恩斯,作者是海曼·明斯基。標題具有誤導性。這並不是真正關於凱恩斯的書,而是對凱恩斯的重新解讀,使明斯基能夠闡述他的失穩模型。明斯基在生前大多被忽視。在1980年代攻讀經濟學學位時,我從未讀過他的任何作品,甚至沒有聽到過他的名字。但2008年的危機使他戲劇性地重新流行起來。他的理論是資本主義和銀行系統本質上是不穩定的。適度與冷靜導致過度投機,進而導致崩潰。當人們意識到投機已經淪為龐氏融資時,我們就會經歷現在所稱的明斯基時刻,並迅速陷入危機。我們該如何應對呢?

12月和聖誕/新年假期的閲讀書籍將是 約翰·梅納德·凱恩斯,作者是海曼·明斯基。標題具有誤導性。這並不是真正關於凱恩斯的書,而是對凱恩斯的重新解讀,使明斯基能夠闡述他的失穩模型。明斯基在生前大多被忽視。在1980年代攻讀經濟學學位時,我從未讀過他的任何作品,甚至沒有聽到過他的名字。但2008年的危機使他戲劇性地重新流行起來。他的理論是資本主義和銀行系統本質上是不穩定的。適度與冷靜導致過度投機,進而導致崩潰。當人們意識到投機已經淪為龐氏融資時,我們就會經歷現在所稱的明斯基時刻,並迅速陷入危機。我們該如何應對呢?

敏斯基的觀點非常偏向左派,這有助於解釋為什麼他的觀點沒有得到更廣泛的傳播。但奇怪的是,他的模型與自由意志主義右派奧地利學派的思想相似。兩者在危機後都受到了更多關注。由於許多人相信危機並沒有成功解決,現在是時候回到敏斯基的原著,看看他究竟論述了什麼。

敏斯基的書寫得簡潔明瞭,且大多不具技術性,但確實包含圖表和希臘字母。因此,我還建議一本2009年的書,作為敏斯基的絕佳伴侶:資本主義的代價 – 理解市場混亂與穩定我們的經濟未來,作者是羅伯特·巴貝拉。他是一位長期在華爾街工作的經濟學家,曾與敏斯基相識,現在是約翰霍普金斯大學的教授,旨在解釋敏斯基的思想,同時尋找不同的方法來應對他所揭示的問題。我們將在1月初舉行一次在線討論,巴貝拉將參與其中。

敏斯基的書寫得簡潔明瞭,且大多不具技術性,但確實包含圖表和希臘字母。因此,我還建議一本2009年的書,作為敏斯基的絕佳伴侶:資本主義的代價 – 理解市場混亂與穩定我們的經濟未來,作者是羅伯特·巴貝拉。他是一位長期在華爾街工作的經濟學家,曾與敏斯基相識,現在是約翰霍普金斯大學的教授,旨在解釋敏斯基的思想,同時尋找不同的方法來應對他所揭示的問題。我們將在1月初舉行一次在線討論,巴貝拉將參與其中。

如果運氣好的話,我們都能從秋季閲讀中學到很多東西。現在,請參與進來,如果您有關於如何改善彭博社在參與和書籍報道方面的實驗的想法,請告訴我們,郵箱是[email protected]。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問 在全球120個國家的可信賴數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。