如果債務歷史可以作為參考,債券將面臨數十年的痛苦 - 彭博社

John Authers

回到七十年代

我們不知道我們要去哪裏,但我們知道我們曾經在哪裏。一旦我們查看債務的歷史,我們就知道未來可能會發生什麼。

本週發佈了一項詳盡(如果不是令人疲憊的)金融歷史研究:由德意志銀行的吉姆·裏德及其團隊撰寫的年度長期資產回報研究。今年,隨着歐洲債券收益率處於負值區域,以及對美國可能陷入日本化的猜測,他們對政府債務的長期數據進行了分析。

結論是我們應該為更多的金融壓制和直升機撒錢做好準備——未來的幾十年對債券持有者來説不太可能是好的。

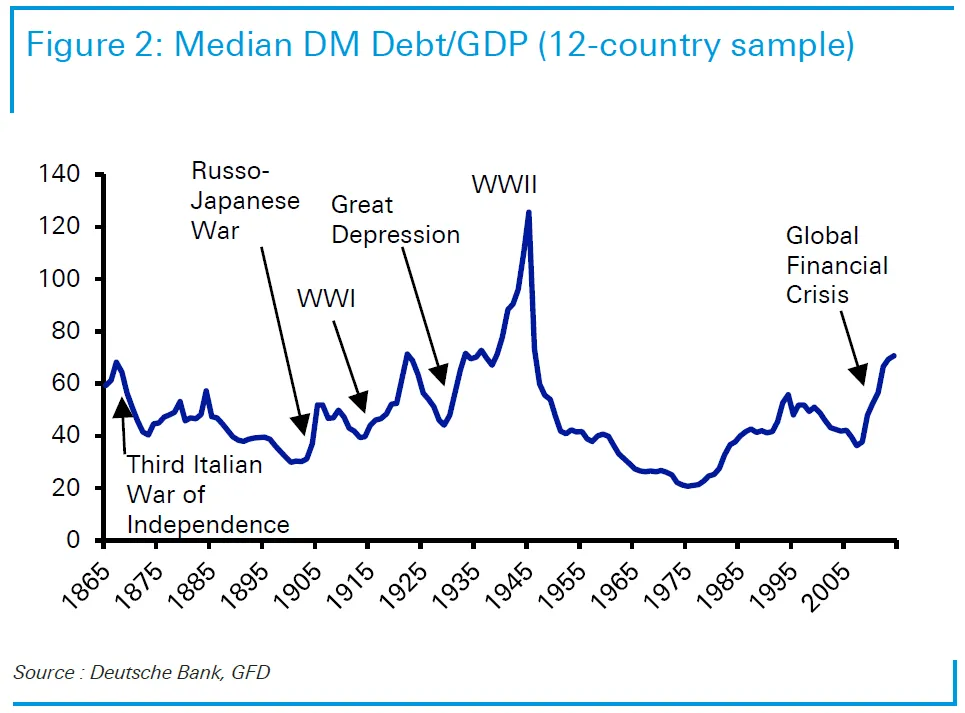

該團隊提供了自1865年以來12個發達國家的總債務與國內生產總值的比率數據。這表明,債務通常僅佔GDP的一半,除非需要為戰爭融資。它還顯示,2008年的危機對全球債務的影響大於第一次世界大戰。只有第二次世界大戰需要更多的借款:

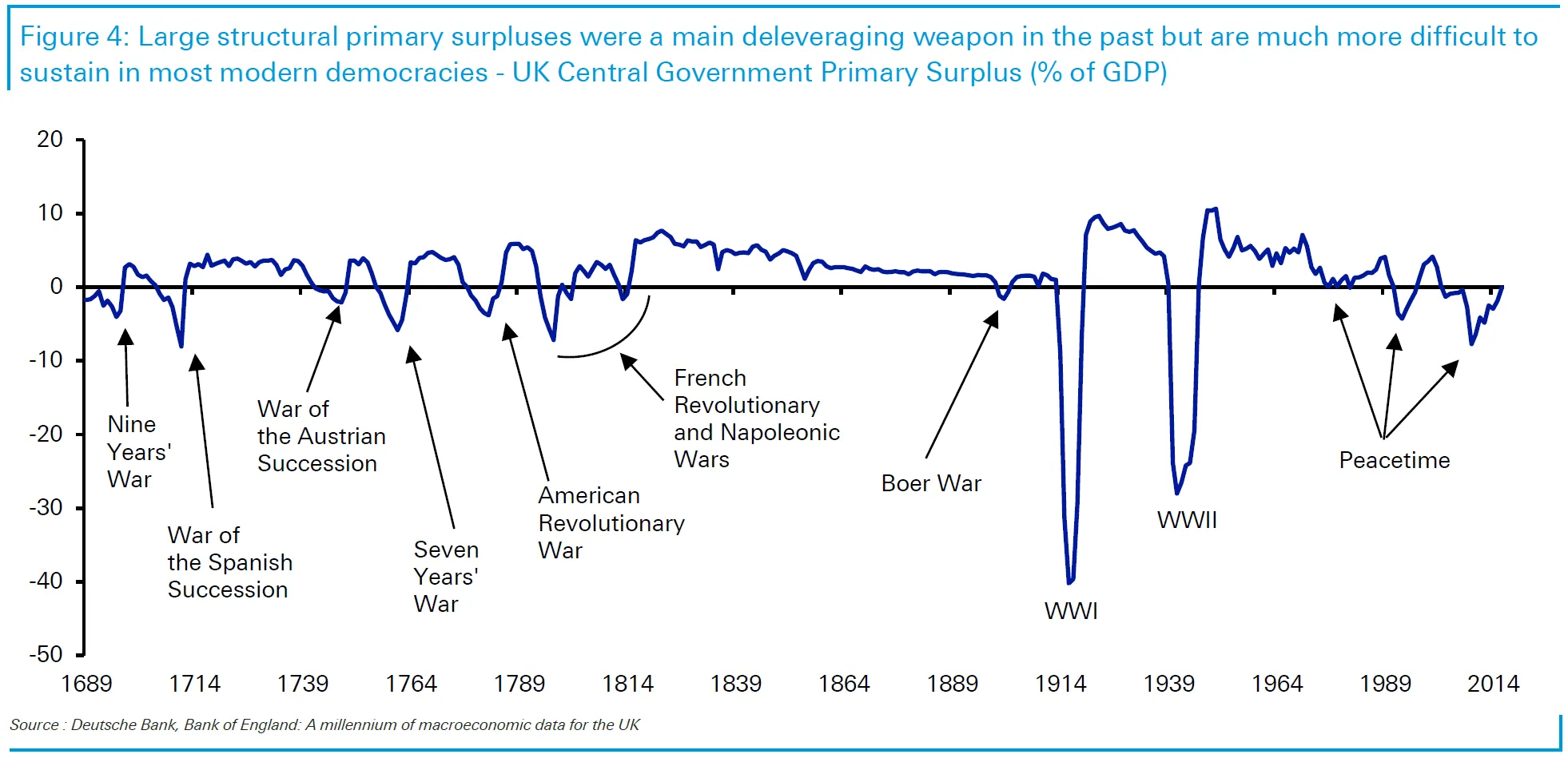

從借款人的角度來看,英國擁有政府主要盈餘的最長數據記錄。其數據可以追溯到17世紀末,涵蓋了大英帝國的興衰,以及國家甚至沒有所得税的時期。在此期間,政府只有在需要為戰爭融資時才會出現赤字——直到過去二十年的多次泡沫。自2010年以來,政府通過緊縮政策消除赤字所造成的動盪顯示了為什麼政治家們希望避免被置於這種境地:

從借款人的角度來看,英國擁有政府主要盈餘的最長數據記錄。其數據可以追溯到17世紀末,涵蓋了大英帝國的興衰,以及國家甚至沒有所得税的時期。在此期間,政府只有在需要為戰爭融資時才會出現赤字——直到過去二十年的多次泡沫。自2010年以來,政府通過緊縮政策消除赤字所造成的動盪顯示了為什麼政治家們希望避免被置於這種境地:

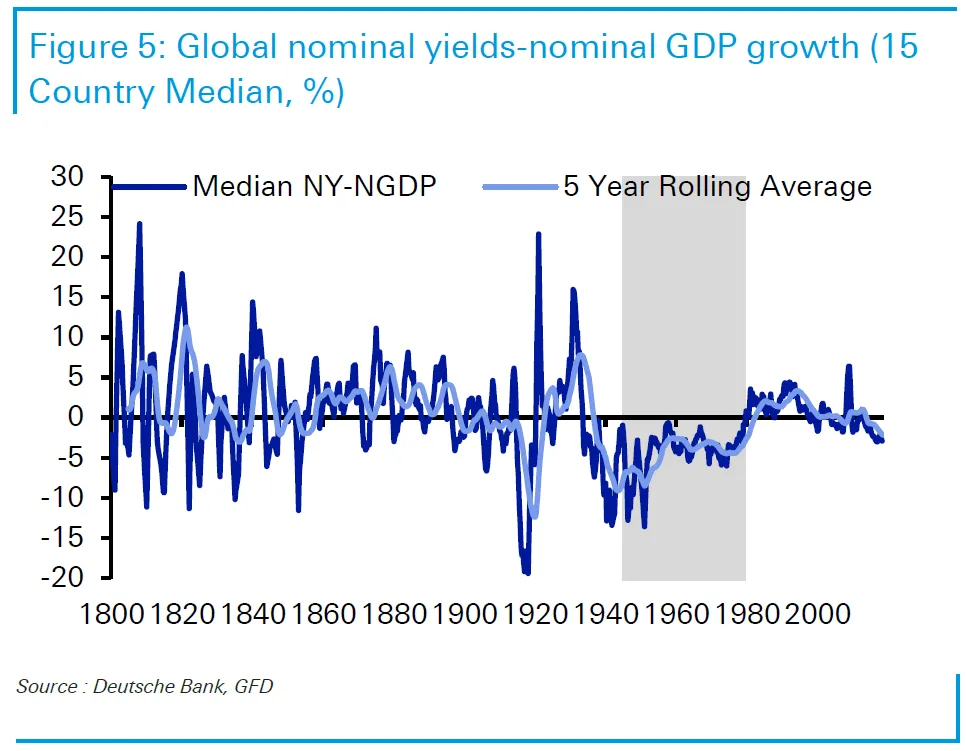

歷史上,Reid的團隊顯示名義收益率往往與名義GDP的百分比增長保持一致。低於這個水平意味着以虧損進行借貸,可能是政府金融壓制的結果。這種情況從第二次世界大戰開始,直到1980年左右,一直是常態。目前,歐洲市場預計未來七年將維持負利率,這意味着投資者預期將經歷超過兩個世紀以來最長的金融壓制期,除了第二次世界大戰後的時期。再次強調,2008年的危機在財務上似乎與戰爭一樣具有創傷性。

歷史上,Reid的團隊顯示名義收益率往往與名義GDP的百分比增長保持一致。低於這個水平意味着以虧損進行借貸,可能是政府金融壓制的結果。這種情況從第二次世界大戰開始,直到1980年左右,一直是常態。目前,歐洲市場預計未來七年將維持負利率,這意味着投資者預期將經歷超過兩個世紀以來最長的金融壓制期,除了第二次世界大戰後的時期。再次強調,2008年的危機在財務上似乎與戰爭一樣具有創傷性。

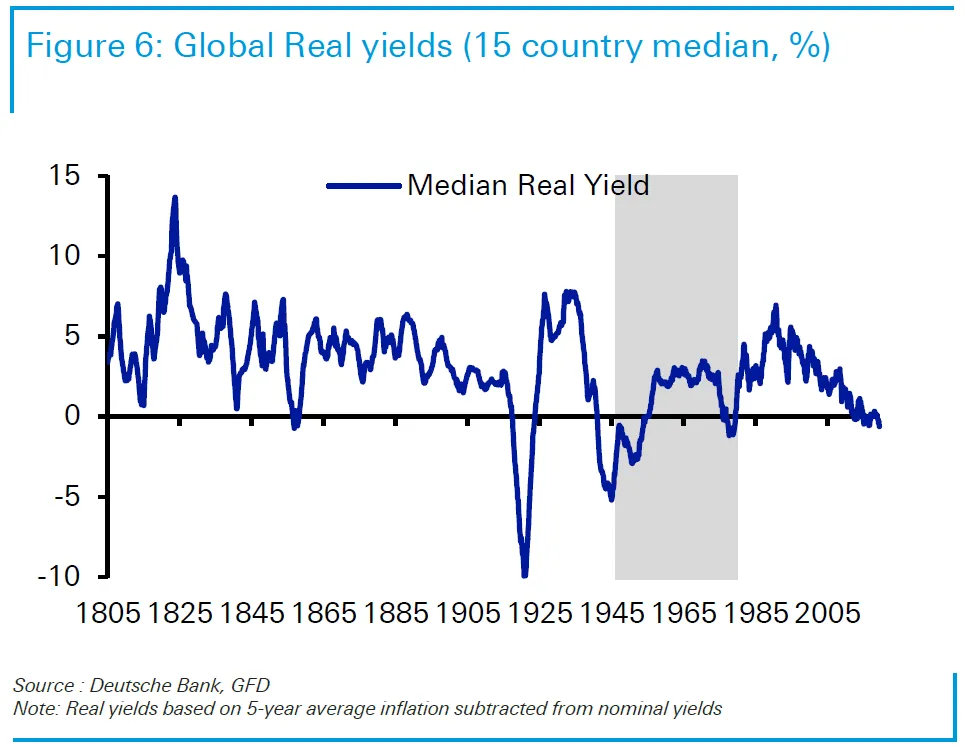

當我們將債券收益率與通貨膨脹進行比較時,結果就不那麼明確了。最近,美國的實際10年收益率已經轉為負值,目前幾乎為正,而在其他大部分發達國家則為負值。負的實際收益率在戰爭後確實出現過,但並不持久。一般來説,過去通貨膨脹的上升緩解了金融壓制的痛苦。眾所周知,目前沒有明顯的通貨膨脹迴歸的跡象。如果市場判斷正確,我們正處於歷史上持續負實際收益率的最長時期的開始。這為任何有融資需求的政府提供了重要機會。

當我們將債券收益率與通貨膨脹進行比較時,結果就不那麼明確了。最近,美國的實際10年收益率已經轉為負值,目前幾乎為正,而在其他大部分發達國家則為負值。負的實際收益率在戰爭後確實出現過,但並不持久。一般來説,過去通貨膨脹的上升緩解了金融壓制的痛苦。眾所周知,目前沒有明顯的通貨膨脹迴歸的跡象。如果市場判斷正確,我們正處於歷史上持續負實際收益率的最長時期的開始。這為任何有融資需求的政府提供了重要機會。

在金融壓制幾乎成為常態的情況下,政府花錢的場景已經設定。德意志銀行團隊建議,他們甚至可能能夠推出“零息永續債”,允許他們在不承諾支付利息或還款日期的情況下借款。

在金融壓制幾乎成為常態的情況下,政府花錢的場景已經設定。德意志銀行團隊建議,他們甚至可能能夠推出“零息永續債”,允許他們在不承諾支付利息或還款日期的情況下借款。

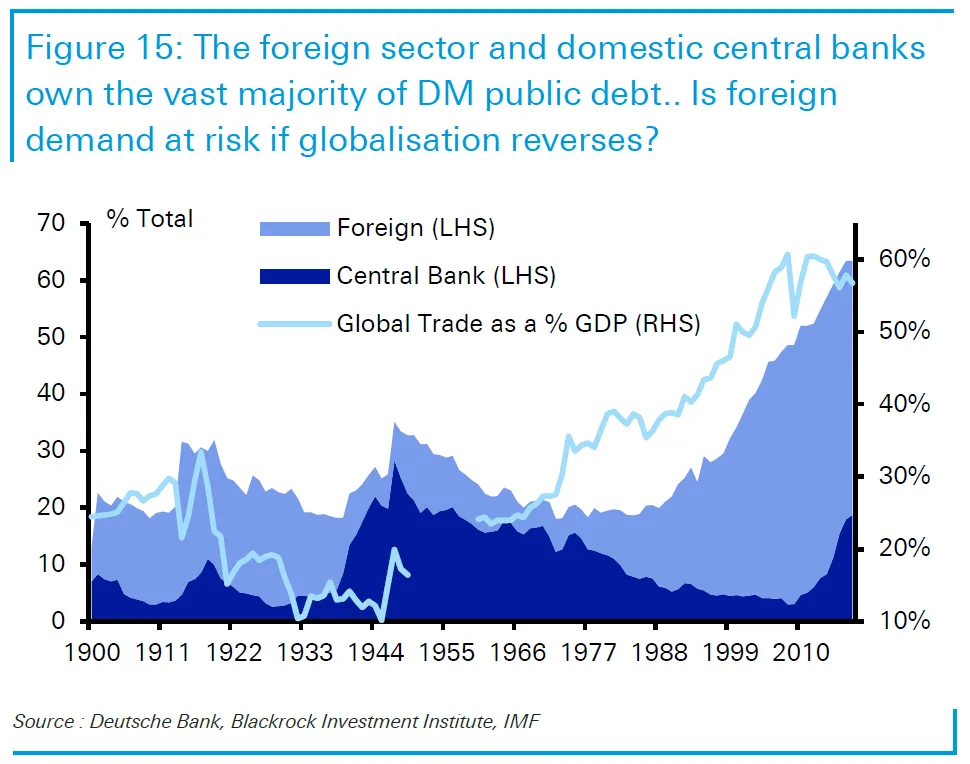

究竟誰會願意持有這些債務?中央銀行的參與程度已經與1900年以來的任何時候一樣活躍(除了戰爭時期)。但外國投資是一個關鍵的新因素。在1990年代末的亞洲危機之前,這種投資幾乎不存在,促使各國積累儲備以防範全球化的危險副作用。如果全球化進一步逆轉,會發生什麼呢?

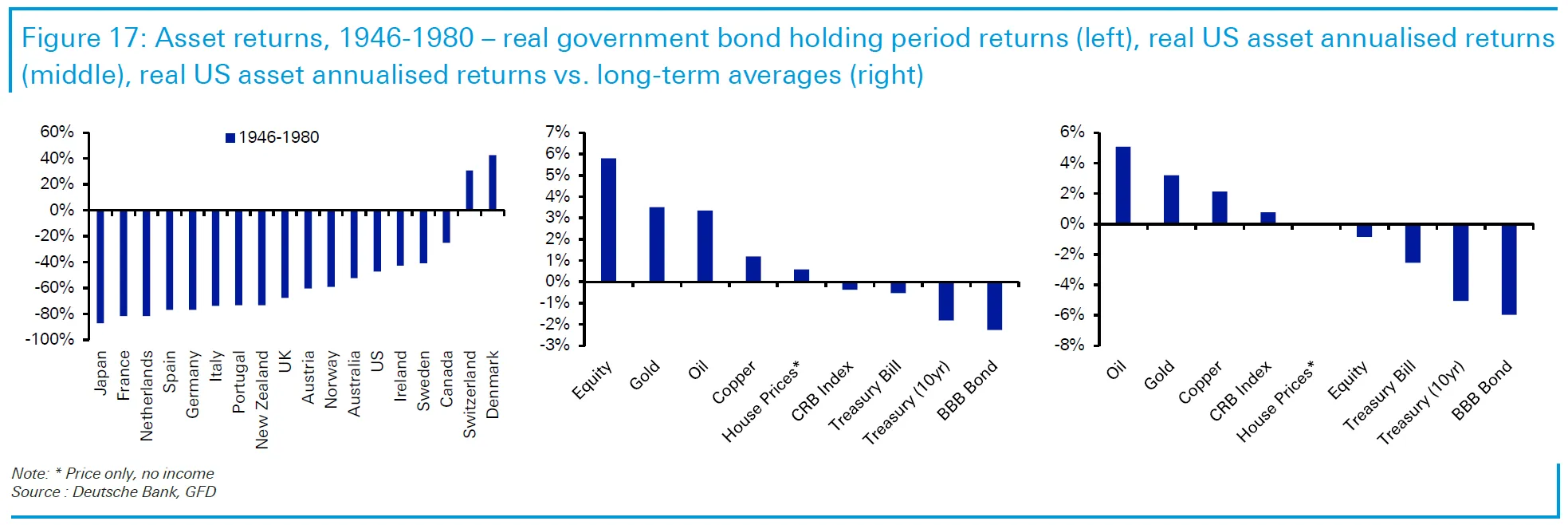

如果沒有外國買家,持有債券的人可能會面臨嚴重的損失。來自漫長戰後衰退的先例是醜陋的。正如Reid的數據所示,幾乎所有地方的政府債券回報都是負的,而低質量債務的回報更糟。正如邏輯所暗示的,壓制時期被證明是持有商品的好時機。由於金屬市場已經處於熊市近十年,商品的長期前景正在增強:

如果沒有外國買家,持有債券的人可能會面臨嚴重的損失。來自漫長戰後衰退的先例是醜陋的。正如Reid的數據所示,幾乎所有地方的政府債券回報都是負的,而低質量債務的回報更糟。正如邏輯所暗示的,壓制時期被證明是持有商品的好時機。由於金屬市場已經處於熊市近十年,商品的長期前景正在增強:

Reid總結道,如果債務在未來幾十年內要可持續,名義收益率必須保持在名義GDP增長之下。如果通貨膨脹加速,這項任務對政府來説就變得更容易:

Reid總結道,如果債務在未來幾十年內要可持續,名義收益率必須保持在名義GDP增長之下。如果通貨膨脹加速,這項任務對政府來説就變得更容易:

金融壓制和積極的中央銀行購買可能仍處於早期階段。與過去十年相比,最大的區別可能是政府開始花費中央銀行提供的“免費”資金。基礎設施(以技術為主導)和綠色投資可能會給即使是最謹慎的國家提供政治支持。因此,債務增加,通貨膨脹上升,名義GDP上升,收益率上升,以及中央銀行資產負債表上升。債券持有者要小心!

如果這種觀點聽起來有點像70年代,那是因為上一個偉大的金融壓制 打壓的結束並非巧合。

直升機警報

所有這些討論表明,如果政府要利用理想的借貸條件,他們最好儘可能有效地花費他們的直升機資金。有關如何做到這一點的詳細討論,請閲讀本月的彭博書籍俱樂部推薦, 人民量化寬鬆的案例,作者是弗朗西斯·科波拉。我們將在10月17日舉行在線討論。現在,請將所有反饋發送至 [email protected],我將在本通訊中涵蓋這一辯論。

喜歡彭博的《回報要點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。