託賓Q可能會因美國修訂而失去作為股票工具的價值 - 彭博社

John Authers

市場應該關注他們的市盈率和市值

從長遠來看,股票是由基本面驅動的——經濟增長、收益和資產。這就是為什麼將股價與各種緩慢變化的基本面指標進行比較的估值被資產配置者認真對待。

但是,當我們修訂基本面時會發生什麼?在一個資產往往越來越不具形態,並且更多地與模糊的特質如知識產權和品牌相聯繫的時代,基本面又如何被衡量呢?

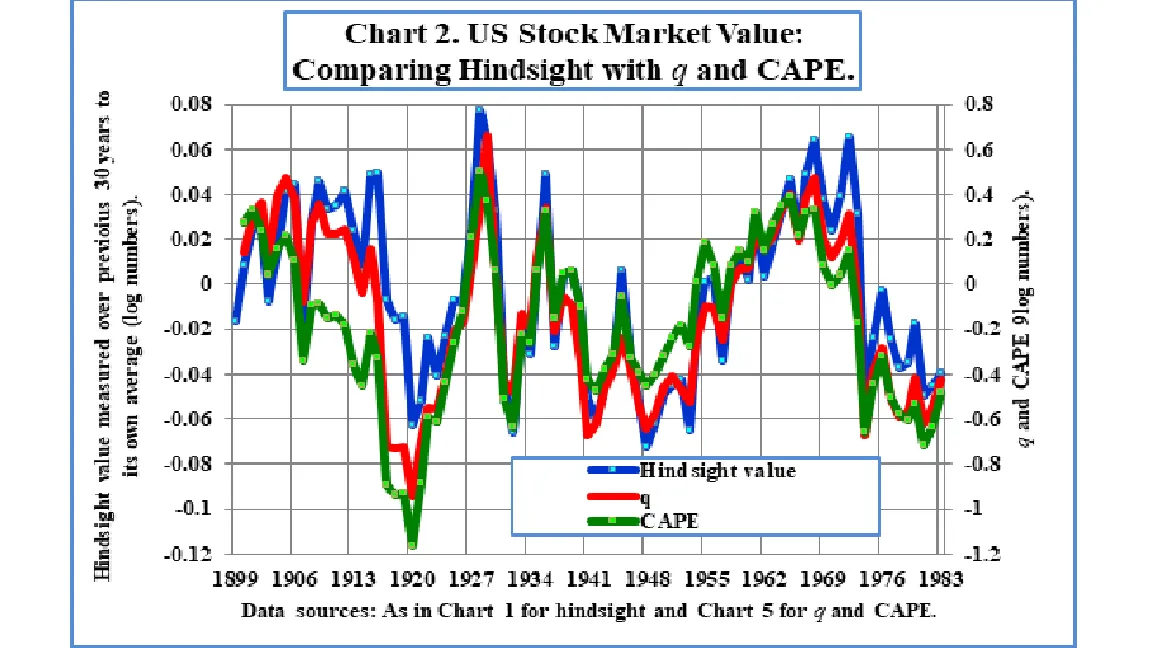

這個問題現在面臨着被稱為託賓 q 的指標——這是耶魯大學諾貝爾經濟學獎得主詹姆斯·託賓提出的一個概念,指的是公司市場價值與其資產替代價值的比率。在歷史上,倫敦的經濟學家和資產管理者安德魯·史密瑟斯,經典著作 《華爾街估值》 和 《華爾街再估值》 的作者,已經證明 q 是最有效的長期估值指標,其次是現在廣泛與另一位耶魯諾貝爾獎得主羅伯特·希勒相關聯的週期調整市盈率(CAPE)。這兩種指標在時機把握上沒有任何用處,但它們在預測10年或更長時間的後續回報方面表現出色。在這張圖中,“事後諸葛亮”(藍線)表示從每個日期實際產生的30年回報,而其他線條則顯示使用 q 和 CAPE 生成的預測:

兩者都驚人地準確,但q的表現更好。這可能是因為CAPE依賴於在權責發生制會計下產生的數字,這些數字可能系統性地扭曲。但最近,由經濟分析局作為國家GDP數字的一部分所產生的構成分母的國民收入和產品賬户(NIPA)數字經歷了大幅修訂。這是史密瑟斯對主要變化的總結:

兩者都驚人地準確,但q的表現更好。這可能是因為CAPE依賴於在權責發生制會計下產生的數字,這些數字可能系統性地扭曲。但最近,由經濟分析局作為國家GDP數字的一部分所產生的構成分母的國民收入和產品賬户(NIPA)數字經歷了大幅修訂。這是史密瑟斯對主要變化的總結:

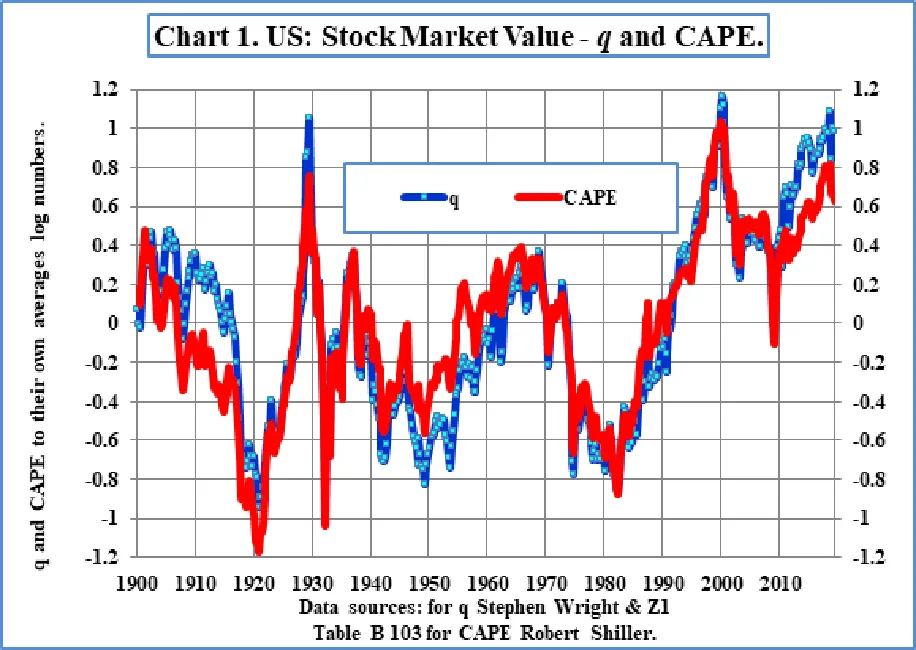

結果是減少了美國非金融公司的淨資產58%。較低的分母意味着現在q顯示股市相比歷史更加高估,而不是CAPE。這是史密瑟斯整合修訂後的圖表:

結果是減少了美國非金融公司的淨資產58%。較低的分母意味着現在q顯示股市相比歷史更加高估,而不是CAPE。這是史密瑟斯整合修訂後的圖表:

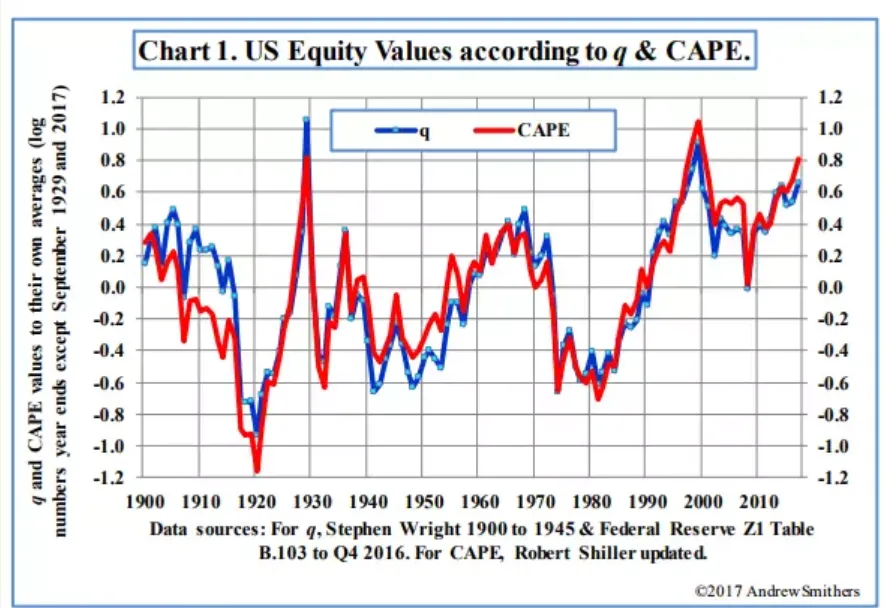

這是同一張圖表,由史密瑟斯在2017年修訂生效之前製作。在這一點上,CAPE顯示出比q更嚴重的高估:

這是同一張圖表,由史密瑟斯在2017年修訂生效之前製作。在這一點上,CAPE顯示出比q更嚴重的高估:

如果你感到看跌,這意味着美國股票的高估程度比我們想象的還要嚴重。根據史密瑟斯的計算,在修訂之前,非金融公司在第二季度末根據q的計算被高估了88%。修訂後,這一數字上升到167%的高估。

如果你感到看跌,這意味着美國股票的高估程度比我們想象的還要嚴重。根據史密瑟斯的計算,在修訂之前,非金融公司在第二季度末根據q的計算被高估了88%。修訂後,這一數字上升到167%的高估。

然而,如果你感到樂觀,分母可以如此廣泛地修訂這一事實引發了其有效性的問題。歷史記錄顯示 q 作為一個偉大的指標幾乎沒有爭議;而BEA的統計學家們正在努力跟上資產性質的變化。忽視高 q 發出的警告信號是不明智的。但這並不是一個精確的衡量標準。

每個人都應該關注他們的債務

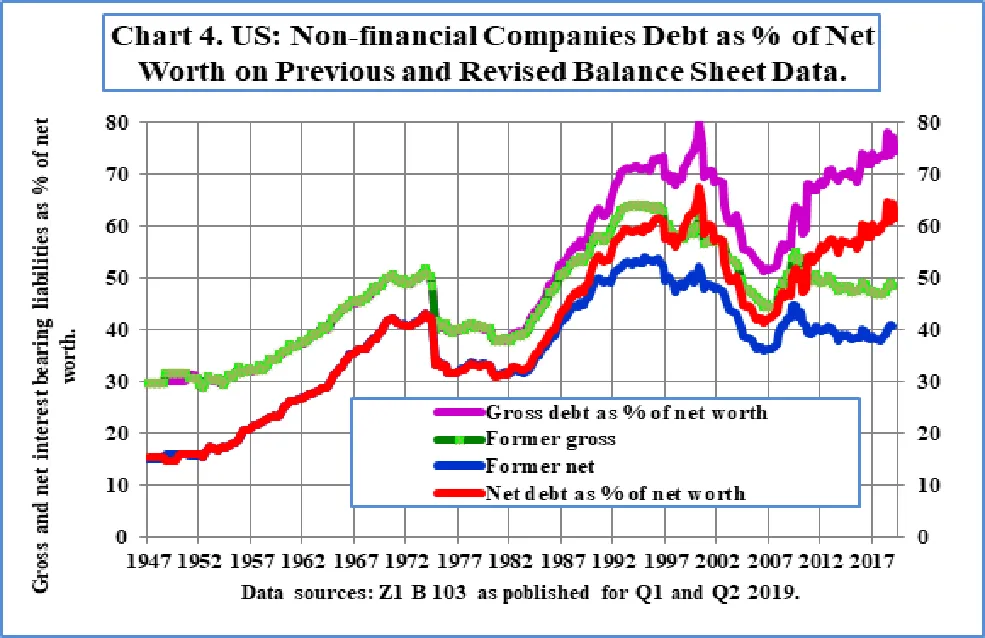

NIPA修訂的一個可怕含義是,美國公司的槓桿率遠比之前看起來要高。這張來自Smithers的圖表顯示了在之前的數據和修訂後的數據下,淨資產的總債務和淨債務的比例。

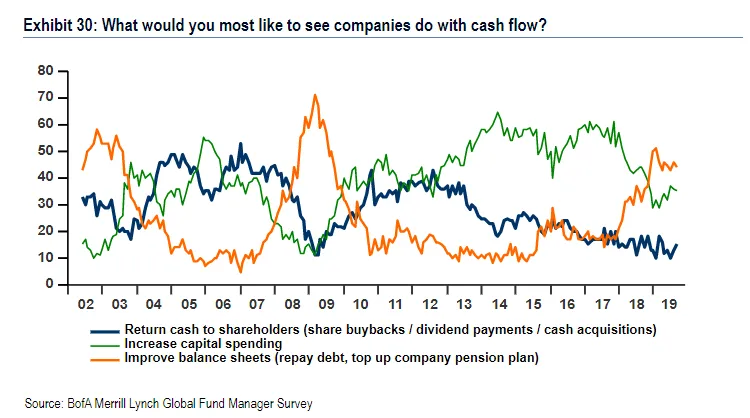

突然間,槓桿似乎幾乎回到了互聯網泡沫期間設定的戰後高點。這令人擔憂。事實上,這確實引發了警報。美國銀行美林基金經理調查的一個發現, 我昨天報道過,是投資者已經改變了他們對公司如何使用現金流的偏好。在危機後的這些年裏,他們希望更多的資本支出或現金分配給股東。在過去的12個月裏,這種偏好被對公司清理資產負債表的強烈願望所取代:

突然間,槓桿似乎幾乎回到了互聯網泡沫期間設定的戰後高點。這令人擔憂。事實上,這確實引發了警報。美國銀行美林基金經理調查的一個發現, 我昨天報道過,是投資者已經改變了他們對公司如何使用現金流的偏好。在危機後的這些年裏,他們希望更多的資本支出或現金分配給股東。在過去的12個月裏,這種偏好被對公司清理資產負債表的強烈願望所取代:

對槓桿上升的擔憂的一個類比可以在 過去兩年優質股票的強勁表現 中看到。“優質”標準通常包括一個乾淨的資產負債表。這是MSCI的美國優質指數在過去三年與主要市場的表現:

對槓桿上升的擔憂的一個類比可以在 過去兩年優質股票的強勁表現 中看到。“優質”標準通常包括一個乾淨的資產負債表。這是MSCI的美國優質指數在過去三年與主要市場的表現:

但儘管信用擔憂在股票的相對錶現中顯現出來,但它們並未在高收益信用本身中顯現。彭博社的Ba級和B級債務指數在過去三年中大致與小型股保持同步:

但儘管信用擔憂在股票的相對錶現中顯現出來,但它們並未在高收益信用本身中顯現。彭博社的Ba級和B級債務指數在過去三年中大致與小型股保持同步:

實際上,槓桿是目前一個顯著但人數較少的投資者羣體所關心的問題。根據絕對策略研究公司的定期調查,大約16%的大型投資者組成了一個信用風險小組,他們“並不期望通貨膨脹減緩,而是認為信用表現不佳。這種信用風險使他們預期股票會因盈利下降而貶值,並認為熊市相當可能。”這些投資者相信在新興市場(在通貨膨脹環境中)是安全的,並且也信任黃金。如果槓桿如新的NIPA數據所暗示的那樣可怕,我們可以預期這個羣體會增長。

實際上,槓桿是目前一個顯著但人數較少的投資者羣體所關心的問題。根據絕對策略研究公司的定期調查,大約16%的大型投資者組成了一個信用風險小組,他們“並不期望通貨膨脹減緩,而是認為信用表現不佳。這種信用風險使他們預期股票會因盈利下降而貶值,並認為熊市相當可能。”這些投資者相信在新興市場(在通貨膨脹環境中)是安全的,並且也信任黃金。如果槓桿如新的NIPA數據所暗示的那樣可怕,我們可以預期這個羣體會增長。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。