股票對經濟放緩的反應像恐龍一樣緩慢 - 彭博社

John Authers

侏羅紀股票市場

這是一個只有恐龍類比才能解釋的時刻。 全球的股票市場突然開始 反映出對全球經濟增長放緩的警報,這在債券市場上已經顯而易見了好幾個月。為什麼?波士頓GMO的創始人傑裏米·格蘭瑟姆將股票市場比作一隻腦袋很小的恐龍:

“目前股票市場似乎完全沒有受到影響,波動性和風險較高的股票仍在主導市場。儘管雷龍的尾巴被咬了,但這個信息尚未傳達到它的小腦袋,而是沿着長長的脊柱,一節一節地向上移動。”

這段評論完美地概括了現在發生的事情。令人擔憂的是,格蘭瑟姆並不是在本週或甚至今年説的這番話。他在2007年7月就做出了這一評論,那時我們現在知道金融世界即將陷入危機。在我當時與許多人交談時,你可以在這裏找到相關內容,他的遠見卓識無疑是最強的。

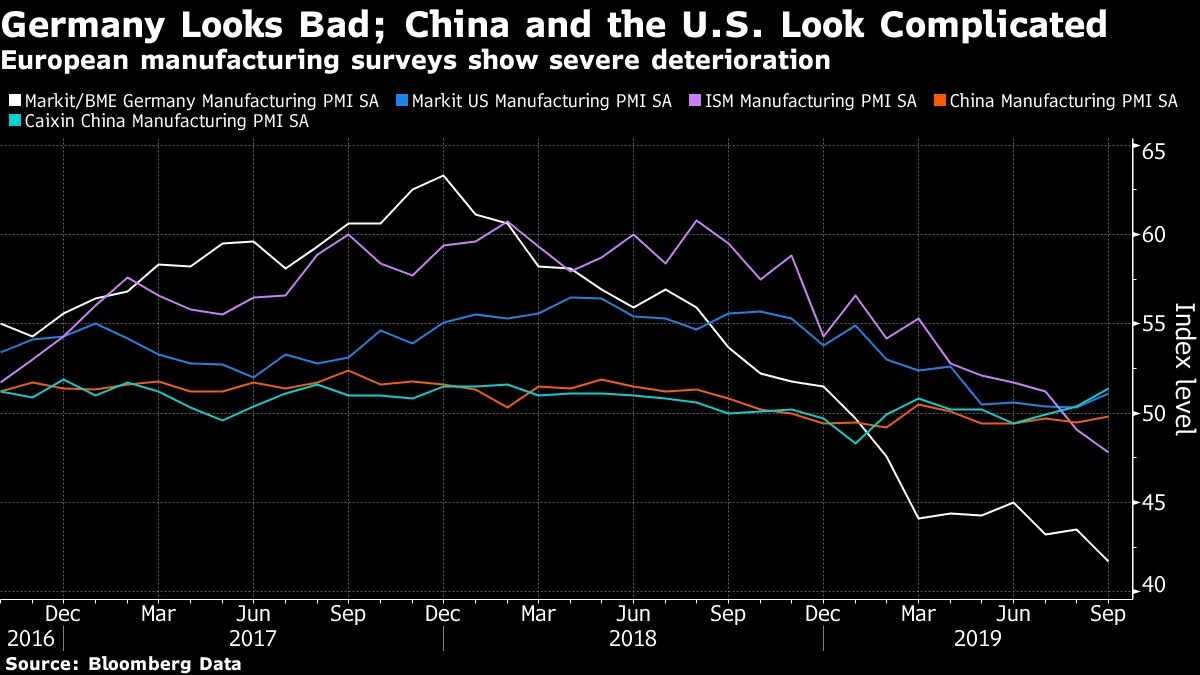

這次是什麼咬了雷龍的尾巴?最明顯的罪魁禍首是本週早些時候發佈的ISM供應經理調查數據。德國製造業的數據無疑是糟糕的。美國和中國的數據,由兩個競爭的調查覆蓋,結果模糊不清。數據中沒有任何令人安心的內容:

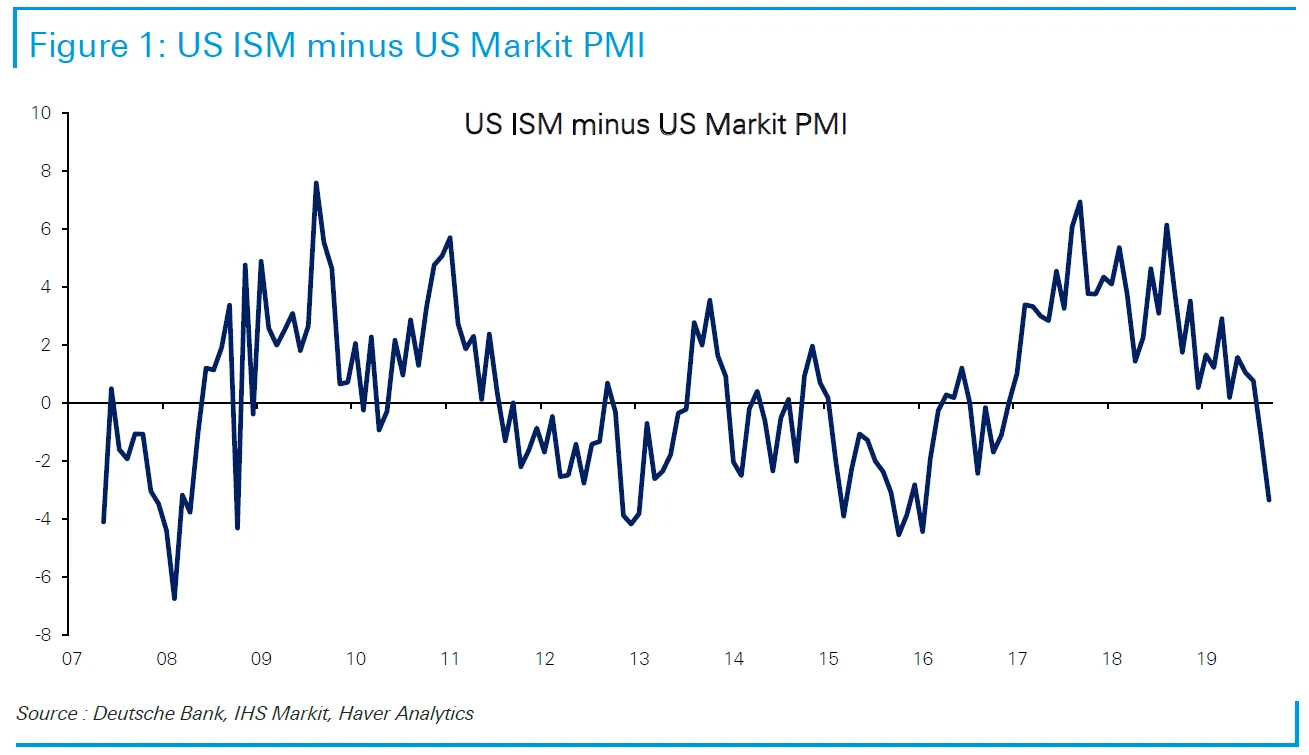

對中國的兩項調查顯示,其製造業接近50的水平,這一水平旨在顯示衰退與擴張之間的差異。與其他國家相比,人們對中國的數據總是有更嚴重的懷疑,但至少它們並沒有顯示出明顯的惡化。在美國,供應管理協會的數字正在跌入衰退區間,而Markit發佈的競爭數字則高於50。這裏的問題,如德意志銀行的阿蘭·魯斯金所示,這項ISM調查的波動性更大,並且在真正糟糕的時期往往低於Markit:

對中國的兩項調查顯示,其製造業接近50的水平,這一水平旨在顯示衰退與擴張之間的差異。與其他國家相比,人們對中國的數據總是有更嚴重的懷疑,但至少它們並沒有顯示出明顯的惡化。在美國,供應管理協會的數字正在跌入衰退區間,而Markit發佈的競爭數字則高於50。這裏的問題,如德意志銀行的阿蘭·魯斯金所示,這項ISM調查的波動性更大,並且在真正糟糕的時期往往低於Markit:

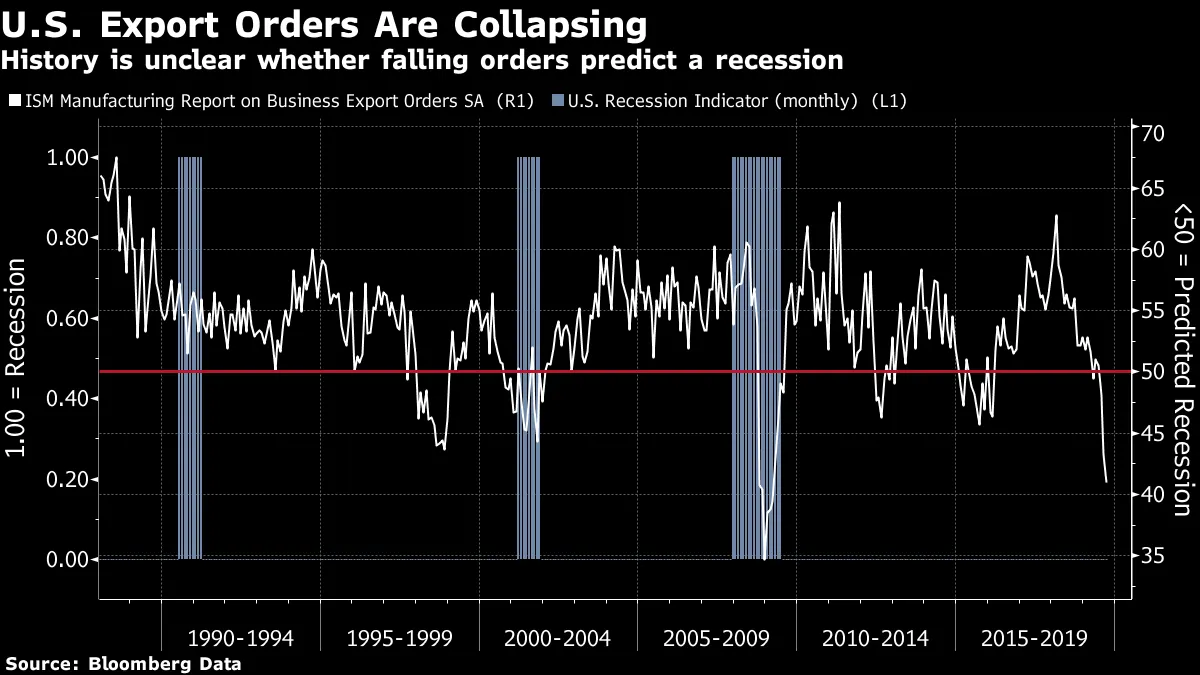

數據中最令人擔憂的元素,如魯斯金的同事托爾斯滕·斯洛克所指出的,是新的出口訂單正處於真正的崩潰中。自1988年系列開始以來,只有在大衰退最艱難的幾個月中,它們的表現更糟。然而,美國經濟對出口的敏感性並不像德國等其他大型工業國家那麼高(德國特別容易受到 最新一輪貿易敵對行為的影響),因此這個令人擔憂的數字並不是明確的衰退警告:

數據中最令人擔憂的元素,如魯斯金的同事托爾斯滕·斯洛克所指出的,是新的出口訂單正處於真正的崩潰中。自1988年系列開始以來,只有在大衰退最艱難的幾個月中,它們的表現更糟。然而,美國經濟對出口的敏感性並不像德國等其他大型工業國家那麼高(德國特別容易受到 最新一輪貿易敵對行為的影響),因此這個令人擔憂的數字並不是明確的衰退警告:

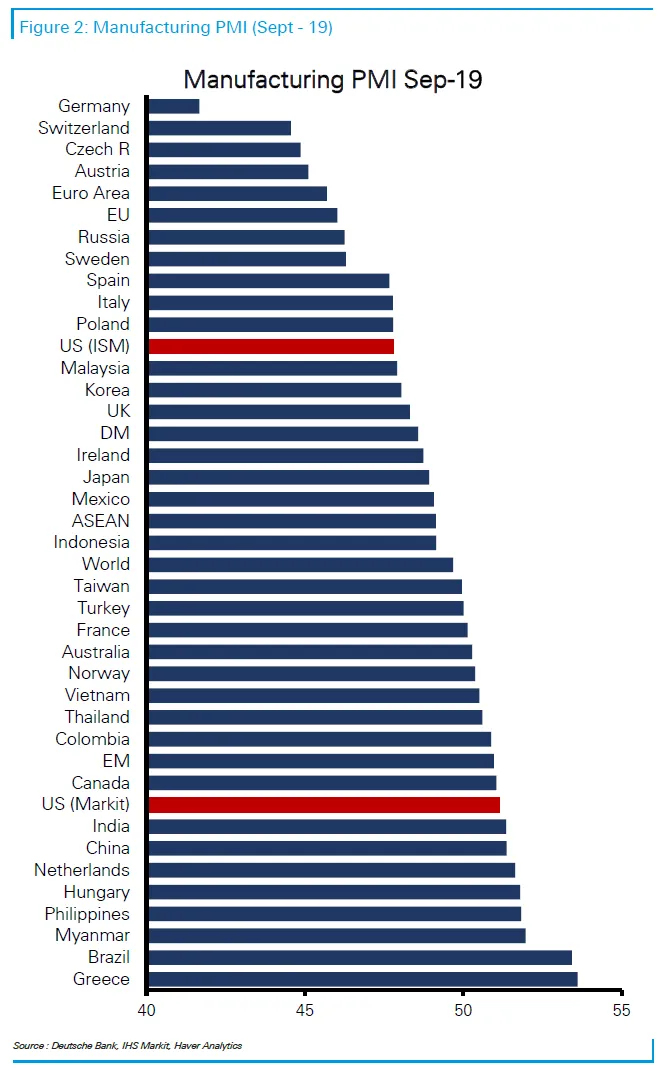

所有ISM調查的分界線設定為50,因此它們可以進行比較。這張來自德意志銀行魯斯金的圖表表明,整體世界可能處於更糟糕的狀態,但德國及其周邊國家似乎面臨着即將衰退的危險:

所有ISM調查的分界線設定為50,因此它們可以進行比較。這張來自德意志銀行魯斯金的圖表表明,整體世界可能處於更糟糕的狀態,但德國及其周邊國家似乎面臨着即將衰退的危險:

這些數據幫助改變了利率市場的情緒。美聯儲基金期貨現在預計本月底將再降息25個基點,而今年12月的第四次降息現在被視為50-50。這既得益於製造業數據,也得益於債券市場的變化。美國10年期通脹平衡率在過去三天中均低於1.5%。自2016年夏季英國脱歐公投後短暫的恐慌以來,它還沒有如此之低。從表面上看,這清楚地警告投資者再次準備好美國將轉向日本模式。

這些數據幫助改變了利率市場的情緒。美聯儲基金期貨現在預計本月底將再降息25個基點,而今年12月的第四次降息現在被視為50-50。這既得益於製造業數據,也得益於債券市場的變化。美國10年期通脹平衡率在過去三天中均低於1.5%。自2016年夏季英國脱歐公投後短暫的恐慌以來,它還沒有如此之低。從表面上看,這清楚地警告投資者再次準備好美國將轉向日本模式。

但現在,格蘭瑟姆的雷龍抬起了醜陋的頭。如果我們查看自1999年以來MSCI的更具週期性的美國行業指數與其更具防禦性的行業指數的比較,我們會發現,週期性行業的表現與這一時期的歷史表現相當,除了互聯網泡沫。它們似乎觸及了一個平台,但尚未開始下跌。

但現在,格蘭瑟姆的雷龍抬起了醜陋的頭。如果我們查看自1999年以來MSCI的更具週期性的美國行業指數與其更具防禦性的行業指數的比較,我們會發現,週期性行業的表現與這一時期的歷史表現相當,除了互聯網泡沫。它們似乎觸及了一個平台,但尚未開始下跌。

歐盟並不是這樣。自2015年3月以來,MSCI為歐元區運行了類似的指數。在此期間,週期性股票在美國的表現優於歐洲,這並不奇怪,因為美國的週期性股票包括最近的股市寵兒,如亞馬遜公司、蘋果公司和谷歌母公司Alphabet Inc. 但這兩張圖表之間的差異仍然顯著。週期性股票在2018年初達到頂峯,正值德國ISM指數達到高點,此後已抹去自2015年以來的所有超額表現。但美國的週期性股票在聖誕前夕的恐慌後又重新上漲:

歐盟並不是這樣。自2015年3月以來,MSCI為歐元區運行了類似的指數。在此期間,週期性股票在美國的表現優於歐洲,這並不奇怪,因為美國的週期性股票包括最近的股市寵兒,如亞馬遜公司、蘋果公司和谷歌母公司Alphabet Inc. 但這兩張圖表之間的差異仍然顯著。週期性股票在2018年初達到頂峯,正值德國ISM指數達到高點,此後已抹去自2015年以來的所有超額表現。但美國的週期性股票在聖誕前夕的恐慌後又重新上漲:

看起來美國的雷龍前方有一些痛苦——儘管這並不一定意味着市場會像2007年那樣崩潰。股市的恐龍們現在對週五的就業數據比以前更加焦慮。

看起來美國的雷龍前方有一些痛苦——儘管這並不一定意味着市場會像2007年那樣崩潰。股市的恐龍們現在對週五的就業數據比以前更加焦慮。

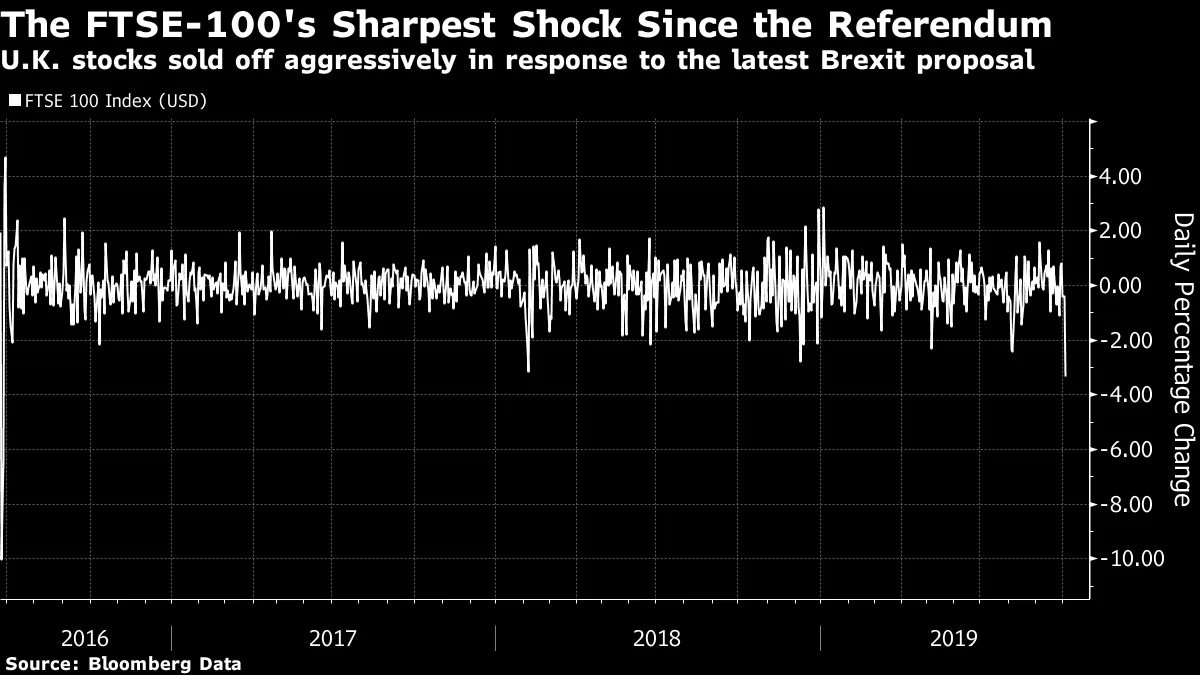

脱歐打破了它

在全球股市表現不佳的一天,英國顯得格外突出。週三的拋售是自2016年公投後第二天以來百分比上最糟糕的一次:

為什麼?BP Plc和荷蘭皇家殼牌公司等跨國公司主導了拋售。但相對於不包括英國的FTSE全球指數,英國股票仍然表現不佳。儘管對脱歐的擔憂,英國的製造業似乎比海峽對岸的行業狀況更好。因此,信心持續消失是有趣的:

為什麼?BP Plc和荷蘭皇家殼牌公司等跨國公司主導了拋售。但相對於不包括英國的FTSE全球指數,英國股票仍然表現不佳。儘管對脱歐的擔憂,英國的製造業似乎比海峽對岸的行業狀況更好。因此,信心持續消失是有趣的:

當天最大的英國新聞是鮑里斯·約翰遜提出的打破僵局的最新提案。首相關於愛爾蘭邊界的妥協建議在布魯塞爾反響不佳,儘管並沒有被當場拒絕。然而,這似乎結束了他在本月底之前以某種方式達成與歐盟的談判協議的任何偉大希望。根據Predictit預測市場,8月份退出的機會曾高達58%,當時約翰遜似乎掌控了局勢。週三,這一概率降至23%。愛爾蘭問題在英國的辯論中仍然基本缺席,依然難以解決。(關於原因的解釋,我推薦脱歐簡史,凱文·奧魯克著。)

當天最大的英國新聞是鮑里斯·約翰遜提出的打破僵局的最新提案。首相關於愛爾蘭邊界的妥協建議在布魯塞爾反響不佳,儘管並沒有被當場拒絕。然而,這似乎結束了他在本月底之前以某種方式達成與歐盟的談判協議的任何偉大希望。根據Predictit預測市場,8月份退出的機會曾高達58%,當時約翰遜似乎掌控了局勢。週三,這一概率降至23%。愛爾蘭問題在英國的辯論中仍然基本缺席,依然難以解決。(關於原因的解釋,我推薦脱歐簡史,凱文·奧魯克著。)

這意味着猶豫不決的痛苦將進一步延長。而且食肉恐龍對英國市場的威脅似乎比它們的草食美國表親更加警覺。

像彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。