私募股權如何運作,並接管了一切 - 彭博社

bloomberg

插圖:IGOR BASTIDAS 為彭博商業週刊

插圖:IGOR BASTIDAS 為彭博商業週刊

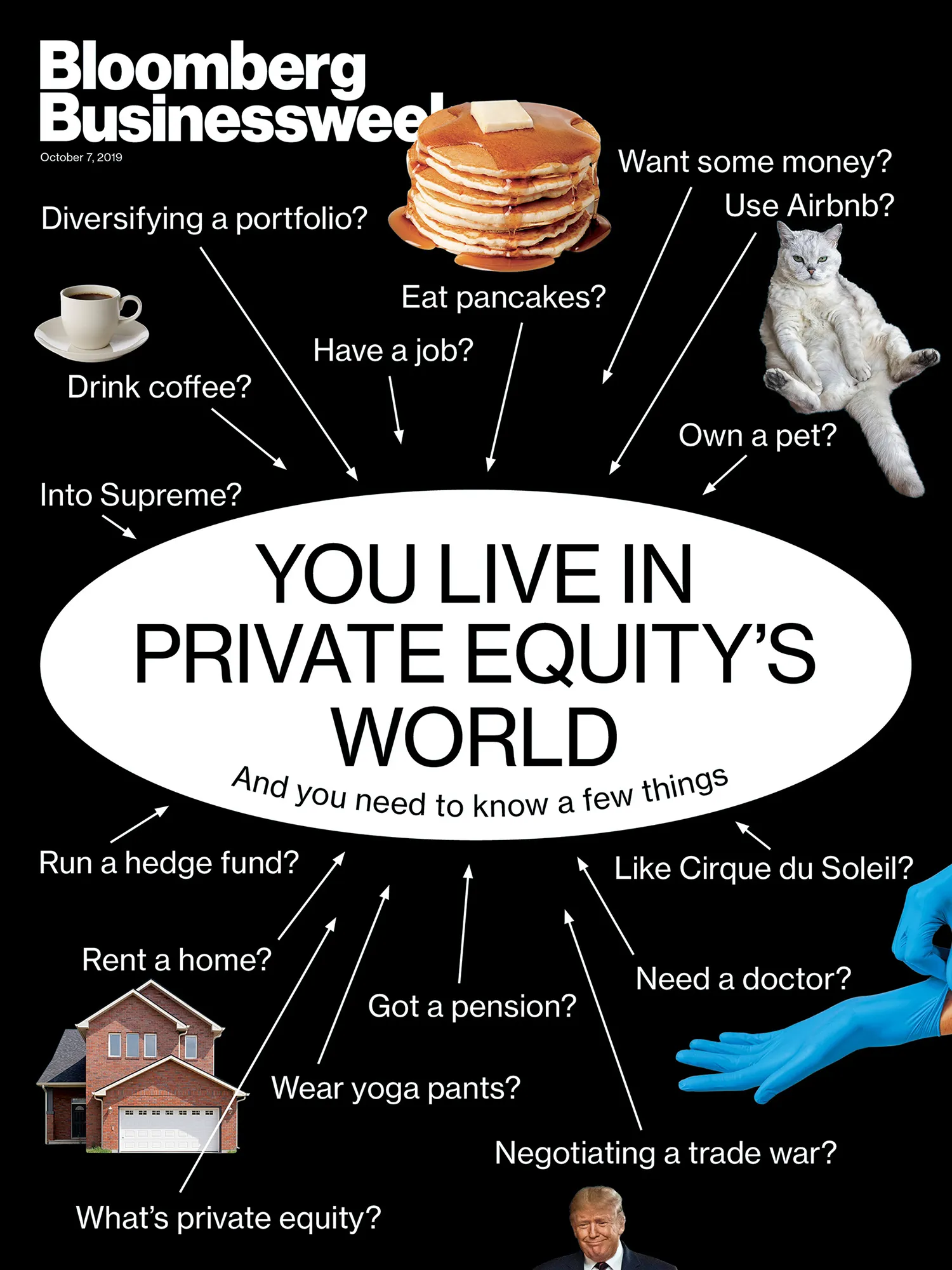

私募股權經理在金融危機中獲勝。自從世界經濟幾乎崩潰的十年後,大型銀行受到更嚴格的監管和審查。對沖基金依賴於中央銀行努力抑制的波動性,已大多失去了其魅力。但曾被稱為槓桿收購公司的公司卻在蓬勃發展。自2008年以來幾乎發生的一切都傾向於他們。

融資交易的低利率?沒問題。友好的政治氣候?沒問題。長長的客户隊伍?沒問題。

私募股權行業管理着可以在公共市場之外投資的基金,管理着數萬億美元的資產。在一個債券幾乎沒有回報的世界裏——有些甚至是負收益——許多大型投資者急切希望獲得私募股權經理似乎能夠從市場中榨取的更高回報。

刊登於 彭博商業週刊,2019年10月7日。立即訂閲。照片:Getty Images;Alamy這個行業讓許多創始人成為 億萬富翁。基金收購了從 寵物店到醫生診所再到報紙的各種企業。私募股權公司可能還深入房地產、企業貸款和初創投資——但他們的核心業務是利用債務收購公司並在之後出售。

刊登於 彭博商業週刊,2019年10月7日。立即訂閲。照片:Getty Images;Alamy這個行業讓許多創始人成為 億萬富翁。基金收購了從 寵物店到醫生診所再到報紙的各種企業。私募股權公司可能還深入房地產、企業貸款和初創投資——但他們的核心業務是利用債務收購公司並在之後出售。

在最佳情況下,私募股權經理可以培育失敗或表現不佳的公司,併為其設定更快的增長,從而為包括養老金和大學在內的投資者創造超額回報。但曾經在華爾街舒適邊際上運作的私募股權,現在正面臨來自政治家、監管機構和活動家的更嚴峻問題。私募股權的超級能力之一是外部人士很難看到和理解這個行業,因此我們着手揭示它如何改變金融和經濟本身的一些方式。*—*傑森·凱利 快速瞭解:私募股權

攝影師:安德魯·裏奇/蓋蒂圖片社### 私募股權投資於多種不同資產,但業務的核心是槓桿收購

攝影師:安德魯·裏奇/蓋蒂圖片社### 私募股權投資於多種不同資產,但業務的核心是槓桿收購

基本想法有點像房屋翻新:接管一家相對便宜的公司,並對其進行改造,使其對其他買家更具吸引力,以便在幾年內以盈利的方式出售。目標可能是一家掙扎中的上市公司或一家可以與同一行業的其他公司合併或“整合”的小型私營企業。

1. 有幾件事情使私募股權與其他類型的投資不同。首先是槓桿收購。收購通常以大量債務融資,這些債務最終由被收購公司承擔。這意味着私募股權公司及其投資者可以投入相對較少的現金,如果以盈利的方式出售,則可以放大收益。

2. 其次,這是一個實操投資。私募股權公司徹底改革企業管理方式。多年來,這些公司表示,他們已經從粗暴的成本削減和裁員轉變為麥肯錫式的運營諮詢和重組,旨在讓公司比他們找到時更好。“當你發展業務時,通常需要更多的人,”黑石集團的斯蒂芬·施瓦茨曼在彭博全球商業論壇上説。儘管如此,這種商業模式使私募股權處於經濟金融化的前沿——任何它接觸的業務都面臨着迅速為遠方投資者實現價值的壓力。

3. 最後,費用非常高。傳統的資金管理者如果能讓投資者每年支付他們資產的1%,就算幸運了。傳統的私募股權結構是“2和20”——每年2%的費用,加上超過某一水平的20%的利潤。這個20部分,被稱為“攜帶利息”,尤其有利可圖,因為它享有優惠的税收待遇。——J.K.

在收購浪潮中變為私有的知名公司。照片:Getty Images對於投資者來説,私募股權的吸引力很簡單:根據投資公司 Cambridge Associates LLC 創建的指數,在截至3月的25年中,私募股權基金的年化回報超過13%,而標準普爾500指數的相應投資約為9%。私募股權的支持者表示,這些基金能夠找到在公共市場上無法獲得的價值,部分原因是私募管理者有更多的自由來徹底改革被低估的公司。“你今天無法在一家上市公司中進行變革性的改變,” Neuberger Berman Group LLC 的董事總經理Tony Tutrone在最近的一次 彭博電視採訪中説道。大型機構投資者,如養老金和大學捐贈基金,也看到多樣化的好處:私募股權基金不會與更廣泛的市場同步波動。

在收購浪潮中變為私有的知名公司。照片:Getty Images對於投資者來説,私募股權的吸引力很簡單:根據投資公司 Cambridge Associates LLC 創建的指數,在截至3月的25年中,私募股權基金的年化回報超過13%,而標準普爾500指數的相應投資約為9%。私募股權的支持者表示,這些基金能夠找到在公共市場上無法獲得的價值,部分原因是私募管理者有更多的自由來徹底改革被低估的公司。“你今天無法在一家上市公司中進行變革性的改變,” Neuberger Berman Group LLC 的董事總經理Tony Tutrone在最近的一次 彭博電視採訪中説道。大型機構投資者,如養老金和大學捐贈基金,也看到多樣化的好處:私募股權基金不會與更廣泛的市場同步波動。

但有些人認為投資者需要更加懷疑。“我們看到了一些來自私募股權基金的提案,其回報的計算方式我認為並不誠實,”億萬富翁投資者沃倫·巴菲特在 Berkshire Hathaway Inc. 今年早些時候的年度會議上説道。主要有三個主要擔憂。

• 私人投資的價值難以衡量

由於私人公司的股份並不是不斷被買賣的,因此你無法通過輸入股票代碼來查找它們的價格。因此,私人基金在評估其持有資產時有一定的靈活性。劍橋全球私人投資負責人安德里亞·奧爾巴赫表示,私募股權公司常用來評估公司表現的一個指標——息税折舊攤銷前利潤(Ebitda)——通常會通過各種調整而 被誇大。“這已經不是一個誠實的數字了,”她説。然而,最終這些估值對私募股權基金的回報的膨脹是有限的。當基金出售投資時,其真實價值正是買家願意支付的金額。

另一個擔憂是,私人投資缺乏交易可能掩蓋基金的波動性,給人一種回報隨着時間的推移更加平穩的假象,以及流動性差的資產風險較低的錯覺,依據2019年資產管理公司 AQR資本管理的報告,該公司運營與私募股權競爭的基金。

• 回報可以被操控

私募股權基金並不會立即使用客户承諾的所有資金。相反,他們會等到找到一個有吸引力的投資機會。內部收益率是從投資者資金進入的時間開始計算的。投資者資本投入工作的時間越短,年化回報率就越高。這為操控數據提供了機會。基金可以借錢進行初始投資,然後稍後再向客户索要資金,這樣看起來就像他們以更快的速度產生了利潤。“在過去幾年中,越來越多的私募股權基金追求這種方式,以確保他們的回報與同行保持同步,”奧爾巴赫説。 美國投資委員會,私募股權的貿易組織表示,短期借款使基金經理能夠迅速對機會做出反應,而成熟的投資者可以使用多種指標來評估私募股權的表現,而不僅僅是內部收益率。

現在有超過8000傢俬募股權支持的公司,幾乎是其上市同行數量的兩倍

• 最好的回報可能已經在後視鏡中

根據金融數據公司 PitchBook 的報告,二十年前,投資者隨機選擇一個私募股權基金,有超過75%的機會戰勝股市。自2006年以來,這個概率已經降到低於拋硬幣的水平。“不僅是越來越少的經理戰勝市場,而且他們的超額收益水平也在縮小,”報告中提到。

一個可能的原因對於共同基金和對沖基金的投資者來説並不陌生。當策略成功時,更多的人湧入——而且找到早期收益所推動的那種便宜貨變得越來越困難。現在有超過8000傢俬募股權支持的公司,幾乎是其上市同行數量的兩倍。私募股權的操作手冊影響了激進的對沖基金,並被養老金和主權財富基金模仿。私募股權的一些秘密在商學院研討會和管理書籍中被廣泛分享。

一個更深層次的問題可能是第一代收購經理榨取了最容易的利潤。私募股權思維滲透到企業高層——現在很少有首席執行官坐在那裏等待私募股權經理告訴他們出售表現不佳的部門和削減成本。Auerbach表示,仍然有優秀的私募股權經理存在,所有這些變化“迫使了進化和創新”。但也有可能,寬鬆的企業管理、廉價的債務和渴求收益的養老金的宇宙對齊創造了一個不會很快重現的時刻。*—*Hema Parmar 和 Jason Kelly

插圖:Igor Bastidas 為彭博商業週刊繪製如果您的公司發現自己成為私募股權投資組合的一部分,您應該期待什麼?研究表明,通過槓桿收購(LBO)收購的公司更可能壓低員工工資和削減投資,更不用説面臨更高的破產風險。批評者表示,私募股權所有者通過費用和股息獲益,而公司則不得不應對通常令人痛苦的債務。

插圖:Igor Bastidas 為彭博商業週刊繪製如果您的公司發現自己成為私募股權投資組合的一部分,您應該期待什麼?研究表明,通過槓桿收購(LBO)收購的公司更可能壓低員工工資和削減投資,更不用説面臨更高的破產風險。批評者表示,私募股權所有者通過費用和股息獲益,而公司則不得不應對通常令人痛苦的債務。

Kristi Van Beckum 曾在威斯康星州的 Shopko Stores Inc. 擔任助理經理,當時這家鄉村百貨商店連鎖被私募股權公司 Sun Capital Partners Inc. 在 2005 年的槓桿收購中收購。“當他們接管時,我們的工資大幅削減,退休計劃被削減,管理層的流動性很大,”她説。

Sun Capital 作為所有者的首要舉措之一是通過以約 8 億美元的價格出售 Shopko 最有價值的資產——其房地產,並將空間租回給其商店。這產生了短期的意外之財,但增加了 Shopko 的長期租金成本。“許多曾經盈利的商店開始顯示出較低的利潤,因為他們不得不開始支付租金,”Van Beckum 説。

2019 年,Shopko 表示它無法再償還債務並申請破產,最終關閉了其超過 360 家商店。Van Beckum 被要求在她的商店清算期間繼續擔任經理,並承諾給予她遣散費和關閉獎金,她説。幾周後,她收到一封電子郵件,告知她的 遣散費申請將不會支付。Sun Capital 表示,已經向破產計劃中貢獻了可以支付此類索賠的資金。

根據包括美國金融改革協會和尊重聯合會在內的一組進步組織的七月報告,私募股權和對沖基金在過去十年中控制了超過80家零售商。而私募股權擁有的商家佔據了最近最大的一些零售破產案的多數,包括Gymboree、Payless和Shopko在過去一年中的破產。這些破產導致130萬個工作崗位消失——包括零售商和相關工作的職位,如供應商——根據該報告,估計“華爾街公司在過去十年中摧毀的零售工作崗位是它們創造的八倍。”

無論槓桿收購因債務、商業策略還是來自 亞馬遜公司 的競爭表現不佳,研究表明它們的表現都不如公開上市的同行。加州理工州立大學的Brian Ayash和Mahdi Rastad在七月的一篇論文中 研究了1980年至2006年間近500家公司 的私有化情況。它跟蹤了槓桿收購和相似數量的保持公開的公司,時間跨度為10年。他們發現大約20%的私募股權擁有公司申請了破產——是保持公開公司的十倍。Ayash表示,債務越多,員工就越受損。“社區受損。政府受損,因為它必須支持員工。”誰贏了?“基金贏了。”

經濟與政策研究中心的共同主任Eileen Appelbaum的研究表明,問題不在於槓桿本身,而在於槓桿過多。她指出2013年聯邦存款保險公司發佈的指導意見,稱債務水平超過息税折舊攤銷前利潤(Ebitda)六倍“對大多數行業來説都引發了擔憂。”2019年麥肯錫的一份報告顯示,去年私募股權交易的中位數債務剛好低於六倍Ebitda的閾值,為5.5,高於2016年的五。

當然,當私募股權收購這些公司時,它們已經陷入了深深的麻煩。辯護者表示,私募股權在市場中扮演着至關重要的角色。這些公司擁有資源和專業知識來扭轉公司的命運,並且有動力投資於這些公司,以確保在出售或上市時獲得健康的收益,投資銀行PJ Solomon的重組負責人德里克·皮茨説。“你必須進行投資以發展一家小公司,”他説,有些公司需要的支票只有大型私募股權公司才能開出。由於免受季度報告要求的壓力,私募股權公司可能允許進行實驗,並專注於不僅僅是短期結果。

零售行業長期以來是收購的主要目標,因為它的現金流穩定以及其擁有的不動產的價值。但隨着客户需求的不斷變化和亞馬遜帶來的巨大動盪,該行業不再適合私募股權所有,B. Riley FBR的重組負責人兼投資銀行聯合負責人佩裏·曼達裏諾説。“私募股權在多個行業成功地保護了公司,”他説,“但零售的顛覆對於一些最精明的投資者來説也證明是困難的。在這種困難的環境中,高槓杆可能是致命的。”

最近最顯著的例子是玩具反斗城公司。當這家兒童玩具零售商在2017年申請破產時,它每年支付近5億美元來償還2005年被貝恩資本公司、沃爾納多房地產信託和科爾伯格·克拉維斯·羅伯茨公司的收購債務。在假日季節銷售不佳後,它於3月被清算,其所有者成為被裁員工人的抗議目標,以及投資者的審查和當選官員的批評。今年晚些時候,KKR和貝恩表示,他們將各自向一項為因零售商倒閉而失業的工人設立的基金貢獻1000萬美元。馬薩諸塞州參議員伊麗莎白·沃倫在7月提出了一項法案,旨在限制私募股權所有者從困境公司獲得的支付。

這種影響並不僅限於零售,赫瑟·斯拉夫金·科爾佐(Heather Slavkin Corzo)表示,她是美國金融改革的高級研究員,也是工會聯合會AFL-CIO的資本市場政策主任。“過去十年私募股權的巨大增長意味着這個行業的經濟和政治影響力已經急劇上升,”她説。“説我們現在都是私募股權的利益相關者一點也不誇張,無論以何種方式。”*—*勞倫·科爾曼-洛赫(Lauren Coleman-Lochner) 和 伊麗莎·羅納爾茲-哈農(Eliza Ronalds-Hannon)

鉅額交易的壓倒性潮流

大約在2007年,超過20億美元的私募股權收購變得如此頻繁,以至於我們幾乎無法全部列舉。金融危機打斷了這一流動,但只是暫時的。

數據:彭博社整理。公司可能在之後被出售或上市;交易時的名稱可能有所不同。

出租房屋曾經是一個相對小型的業務。現在,租賃被華爾街稱為一種資產類別——與股票或林地一樣的另一種投資,租户的每月支票作為收益出現在某人的投資組合中。現在大約有100萬人可能住在大型房東擁有的房屋中。這一重大轉變可以追溯到美國住房危機。

包括 黑石集團(Blackstone Group Inc.) 在內的私募股權公司在崩潰後的幾年裏有資金大量收購被止贖的房屋,並迅速將他們的模式應用於全新的業務。他們利用規模經濟、削減成本和槓桿來最大化被低估資產的利潤。關鍵是創造一種標準化的方式來管理從亞特蘭大到拉斯維加斯的單户住宅,幾乎與公寓樓一樣高效。私募股權支持的房東建立了集中式的24/7客户服務中心和自動化的租金收取及維護電話系統。

插圖:Igor Bastidas 為彭博商業週刊提供黑石集團支持的租賃公司 Invitation Homes Inc. 最終上市,然後與由 Starwood Capital Group 和 Colony Capital Inc. 資助的房東合併,成為美國最大的單户住宅租賃公司,擁有超過80,000個單位。黑石集團全球房地產聯合負責人Ken Caplan表示,Invitation Homes擁有的單户住宅租賃庫存不到1%。他説:“但它為行業的專業服務設定了更高的標準。”

插圖:Igor Bastidas 為彭博商業週刊提供黑石集團支持的租賃公司 Invitation Homes Inc. 最終上市,然後與由 Starwood Capital Group 和 Colony Capital Inc. 資助的房東合併,成為美國最大的單户住宅租賃公司,擁有超過80,000個單位。黑石集團全球房地產聯合負責人Ken Caplan表示,Invitation Homes擁有的單户住宅租賃庫存不到1%。他説:“但它為行業的專業服務設定了更高的標準。”

房東的目標與租户的需求往往存在差異,聯合國住房權特別報告員Leilani Farha表示。穩定的租金上漲讓投資者滿意,卻來自租户的薪水,給家庭財務帶來壓力,使得存錢支付首付變得更加困難。同時,私募股權支持公司的龐大租賃物業組合可能限制了可供房主居住的入門級房屋的供應。根據喬治亞理工學院教授Elora Raymond的研究,機構房東比其他運營商更有可能 提交驅逐通知,她2016年對喬治亞州富爾頓縣法院記錄的研究由亞特蘭大聯邦儲備銀行發佈。根據該論文,Invitation Homes提交通知的可能性低於其最大的同行。一位公司發言人表示,它與租户合作以避免驅逐,並且其高續租率表明客户滿意度。

從華爾街的角度來看,這個模型運作得非常好。Invitation Homes 説服了股市投資者相信它可以管理運營成本。它還聰明地進行了收購,吞併了位於良好學區的入門級住房,預見到緊縮的信貸和疲軟的建築率將使美國朝着一位行業分析師所稱的租賃社會發展。果然,美國的房屋擁有率接近50年來的最低點,使得 Invitation Homes 在租户續租時平均可以提高超過5%的租金。

“單户住宅租賃公司有一個完美的配方,”Green Street Advisors LLC的分析師約翰·帕沃爾斯基説。“這是一種在這些陽光帶市場中穩健經濟增長與擁有方面幾乎沒有選擇的結合。”自2019年初以來,Invitation Homes的股價上漲了近50%。黑石今年已出售超過40億美元的股份。其剩餘股份價值約為17億美元。—普拉尚特·戈帕爾和**帕特里克·克拉克

照片:Getty Images在七月,馬薩諸塞州的民主黨總統候選人伊麗莎白·沃倫將私募股權行業比作吸血鬼。她觸動了一個神經:即使在華爾街公司中,私募股權也作為美國不平等的象徵而脱穎而出。“這種極端財富的集中,私募股權是這個故事的重要組成部分,”加州梅賽德大學的社會學助理教授查理·伊頓説。

照片:Getty Images在七月,馬薩諸塞州的民主黨總統候選人伊麗莎白·沃倫將私募股權行業比作吸血鬼。她觸動了一個神經:即使在華爾街公司中,私募股權也作為美國不平等的象徵而脱穎而出。“這種極端財富的集中,私募股權是這個故事的重要組成部分,”加州梅賽德大學的社會學助理教授查理·伊頓説。

美國前1%的收入增長自1980年以來一直比低收入羣體增長得更快。根據芝加哥大學的史蒂文·卡普蘭和斯坦福大學的約書亞·勞赫的幾篇 研究論文,自那時以來,私募股權經理在最高收入羣體中的份額穩步增加,包括最富有的400人。他們發現,年收入至少為1億美元的私募股權經理比投資銀行家、頂級金融高管和職業運動員的總和還要多。私募股權公司的結構對頂層經理尤其有利;他們不僅賺取年度管理費,還能分得任何利潤的一部分。

此外,私募股權可能以多種方式助長不平等。首先,它為投資者提供比公共股票和債券市場更高的回報。然而,要享受這些回報,最好已經富有。私募股權基金僅對“合格”(即高淨值)個人投資者和如捐贈基金等機構開放。只有一些工人通過養老金基金間接接觸到這些投資。

其次,私募股權對財富差距的低端施加壓力。公司可以被拆分、合併或一般重組以提高效率和生產力,這不可避免地意味着裁員。結果是,私募股權加速了工作極化,即在最高和最低技能及工資水平的工作增長,而中間層則在減少,根據經濟學家馬丁·奧爾松和約阿基姆·塔格的研究。

越來越多的私募股權經理每年賺取至少1億美元,超過頂級金融高管、投資銀行家和職業運動員的總和

進行高槓杆交易的迫切性也可能鼓勵更多掠奪性的商業行為。例如,加州梅塞德大學的伊頓共同撰寫的一項 研究發現,收購私立大學導致學費、學生債務和針對欺詐的執法行動增加,同時畢業率、貸款償還率和畢業生收入降低。但這些交易確實增加了利潤。

私募股權公司的支持者辯稱,他們正在創造價值。一項2011年的研究論文顯示,隨着時間的推移,整體工作流失並沒有那麼糟糕。根據由芝加哥大學的史蒂文·戴維斯共同撰寫的論文,槓桿收購後,公司淨失去的職位不到1%,因為裁員大致被新僱傭的員工所平衡,影響主要集中在零售和服務行業。他和其他人認為,私募股權所有者可以將表現不佳的公司轉變為蓬勃發展的企業,吸引就業,向股東返還更多資金,並促進新技術的發展。

私募股權的批評者和支持者通常在至少一件事情上達成一致:當人們因交易而受到傷害時,應該有系統來幫助他們。“你不想阻礙經濟創新,”北卡羅來納大學肯南-弗拉格勒商學院的金融教授格雷戈裏·布朗説。“但你希望那些被碾壓的人能夠得到幫助。”*—*卡蒂亞·德米特里耶娃

照片:Getty Images### 1970年代

照片:Getty Images### 1970年代

美國勞工部放寬規定,允許養老金基金持有風險更高的投資。這為收購藝術家打開了一條新的資金渠道。表兄亨利·克拉維斯和喬治·羅伯茨與他們的導師傑羅姆·科爾伯格一起離開貝爾斯登,成立 科爾伯格·克拉維斯·羅伯茨公司。

1980年代

洛杉磯金融家邁克爾·米爾肯(上圖,左二)將垃圾債券變成熱門投資,使得獲得槓桿融資變得更容易。前雷曼兄弟合夥人皮特·彼得森和斯蒂芬·施瓦茨曼創立了黑石集團。KKR以驚人的240億美元交易控制了RJR納貝斯克。

1990年代

米爾肯因證券違規入獄,他的公司德雷克斯爾·伯納姆·蘭伯特倒閉。但收購藝術家們正在尋找更多融資交易的工具,銀行家吉米·李(上圖,左三)在現在的 摩根大通公司推廣槓桿貸款。

2000年代

加州州員工的養老金和中東主權基金向創紀錄的基金注入資金,這些基金通常超過150億美元。該時代的大交易包括美元通用公司和希爾頓酒店。幾家私募股權公司本身也上市。

2010年代

在金融危機後,黑石、阿瑞斯資本和阿波羅全球擴展其私人信貸業務,為不再受到大銀行服務的公司提供融資。資深PE高管米特·羅姆尼是2012年共和黨總統候選人。 —J.K.

插圖:伊戈爾·巴斯蒂達斯為《彭博商業週刊》創作私募股權離不開債務。它是讓企業收購對轉型投資者如此有利可圖的噴氣燃料。你能為目標公司籌集的債務越多,你需要支付的現金就越少,一旦你出售,現金的回報就越高。

插圖:伊戈爾·巴斯蒂達斯為《彭博商業週刊》創作私募股權離不開債務。它是讓企業收購對轉型投資者如此有利可圖的噴氣燃料。你能為目標公司籌集的債務越多,你需要支付的現金就越少,一旦你出售,現金的回報就越高。

超低利率使這種燃料特別強大且易於獲得。過去十年,槓桿貸款市場——行業術語指的是向信用不佳的公司提供的貸款——翻了一番。根據Dealogic的數據,幾乎40%的此類貸款是提供給私募股權控制的公司。

一些槓桿貸款是由銀行安排的。但私人貸款人的興起也很顯著,他們可能願意在銀行或公共債務市場不願意提供融資時提供資金。與此同時,渴望收益的債券和貸款投資者接受了更高的風險。隨着收購巨頭追逐更大和更具風險的交易,他們的目標公司留下了更脆弱的資產負債表,這使得管理層的容錯空間更小。這可能為下一次經濟衰退的突然覺醒鋪平道路。

“我們看到可怕的槓桿水平,”另類資產管理公司Arena Investors的首席投資官丹·茲維恩説。“私募股權贊助商都在拼命爭奪交易。”根據美國聯邦儲備委員會的數據,負債特別高的公司的貸款現在超過了2007年和2014年的峯值。而私募股權擁有的公司通常相對於其收益承載更高的債務負擔,並且在財務狀況上提供的透明度低於其他企業借款人。

債務通常伴隨着規則,這些規則深嵌在貸款和債券文件中,幫助貸方保護他們的投資。例如,他們可能會限制股息分配或資產出售。根據一家分析債務文件的研究公司 Covenant Review 的評分,這些保護措施的嚴格性在過去幾年中穩步下降,私募股權支持的公司通常提供的保護措施較弱,與未獲得私募股權支持的借款人相比。“投資者保護在一年前還寫在雞尾酒餐巾紙上,”投資於垃圾債券的鑽石山資本管理公司的投資組合經理約翰·麥克萊恩説。“現在它們被塗鴉在衞生紙上。”

收購公司也因在新債務出售時對向投資者呈現的財務預測進行修飾而受到批評,以使收益看起來更大,公司債務負擔看起來更可管理。

私募股權公司可以將他們擁有的一些公司作為虛擬自動取款機——讓公司借錢支付給其所有者的特別股息。這使得基金能夠比通過出售或首次公開募股更快地收回他們的投資。Sycamore Partners LLC以其在零售行業的激進投資和與債權人的相關衝突而聞名,已經通過主要由債務資助的股息收回了其在2017年收購Staples Inc.時投入的約80%的資金。Carlyle Group、Hellman & Friedman和Silver Lake今年也給他們的投資組合公司增加了新債務,以提取股息。這四傢俬募股權公司的代表拒絕發表評論。

小氣泡已經開始破裂,讓債務投資者瞥見事情惡化的速度。去年為融資科爾伯格·克拉維斯·羅伯茨公司收購醫院人力資源公司Envision Healthcare而發行的債券,已經損失了近一半的面值,因為華盛頓的舉措阻止意外醫療賬單讓投資者感到恐慌。(KKR的一位代表拒絕發表評論。)一些其他私募股權擁有的公司的債務,包括全球最大的必勝客特許經營商和一家手機回收公司,最近幾個月的市場價值也有所下降。“當你有一些人急於尋求收益,購買低評級、劣質債務時,問題是是什麼會讓這些東西崩潰,”Zwirn説。“而且它會。”—達維德·斯基利烏佐,凱爾西·巴特勒,和 薩莉·貝克韋爾 閲讀更多: 私募股權中的女性都在哪裏? 和 私募股權在華盛頓展現實力,沃倫發起鬥爭