每週修復:國債顯示美國例外主義已結束 - 彭博社

Luke Kawa

歡迎來到《每週修復》,這份通訊在想,季節是否會改變,但華爾街最喜歡的債券交易卻從未改變。–盧克·卡瓦,跨資產記者

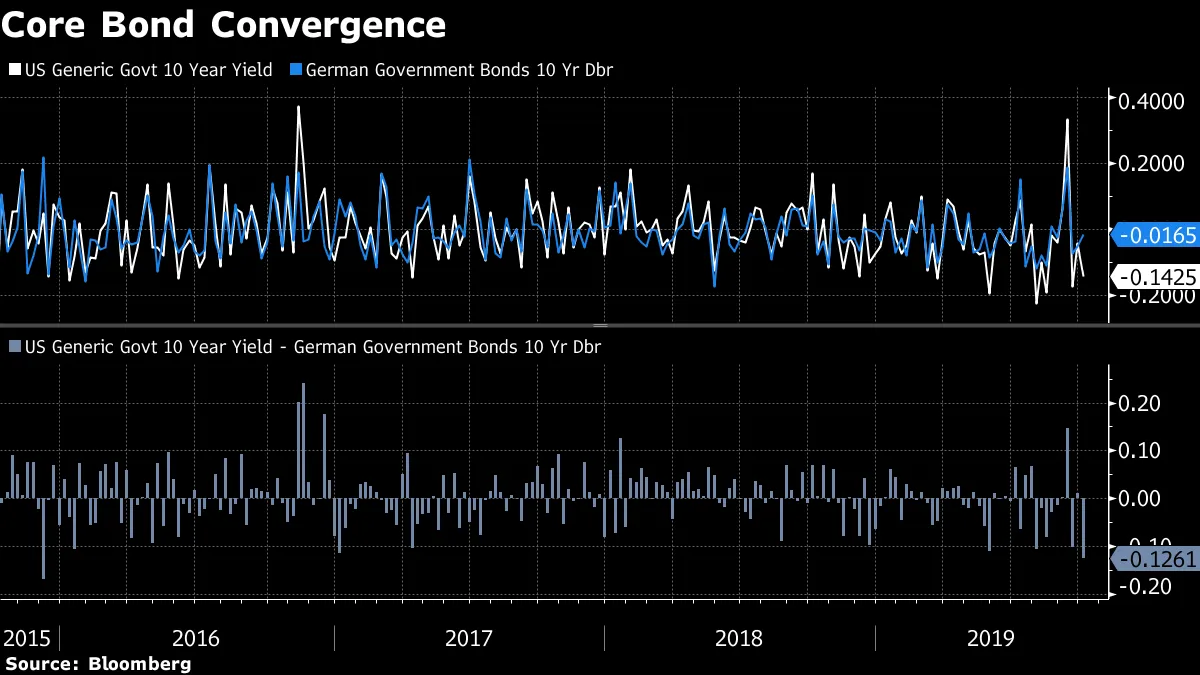

在一週內,一系列美國數據在非農就業報告之前表現平平,債券市場的表現卻如預期般:表明美國正在屈服於全球經濟重力,並在增長方面落後。

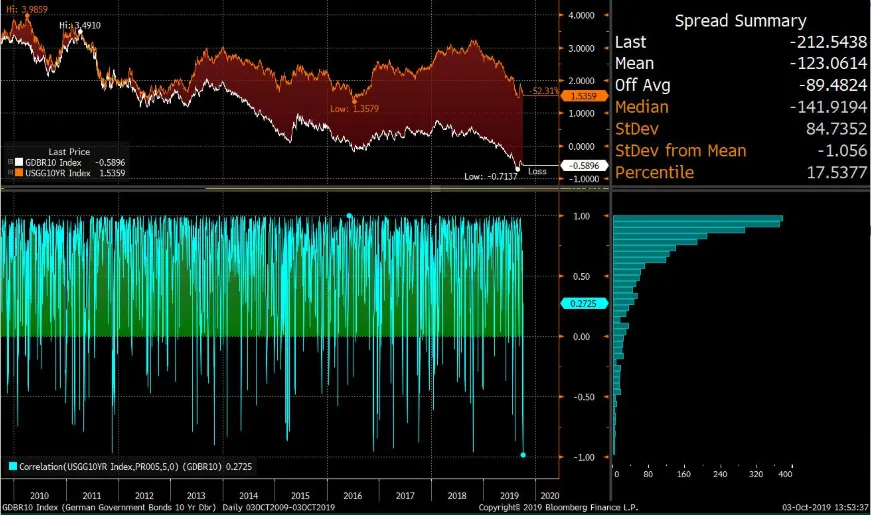

截至10月2日的五個交易日是過去十年中德國和美國10年期債務最負相關的時期。

彭博社彭博社這促使兩國債務之間的利差在本週迄今縮小近13個基點,這將是自2015年12月以來最大的一週收縮。

彭博社彭博社這促使兩國債務之間的利差在本週迄今縮小近13個基點,這將是自2015年12月以來最大的一週收縮。

此外,這將是自2016年4月以來的第一週,日本債券收益率上升至少三個基點,而國債收益率下降至少十個基點。

此外,這將是自2016年4月以來的第一週,日本債券收益率上升至少三個基點,而國債收益率下降至少十個基點。

日本銀行的更新債券購買計劃和一個傾向於更多外國債務的國家養老金基金的決定,促使該國主權債務出現輕微拋售。這對核心全球債券收益率產生了影響——直到被糟糕的美國數據所壓倒。

債券購買的下降幅度如此之大,以至於日本銀行可能正在購買比債券更多的股票。

退一步説,這一切都符合美國“追趕”世界其他地區的主題。而減速與徹底下降之間的細微差別應該得到尊重。

一對著名的FinTwit聲音發佈了一些關於經濟衰退警報的討論(在這裏和在這裏)。彭博社的喬納森·費羅發了一條推文,內容如下:

“我們被告知會發生的一切,正在發生。我們被告知工資增長必須放緩,20萬的增長不可持續。經濟將在2018年税收刺激後恢復到趨勢增長。然後它發生了,人們驚慌失措。因為這是週期末期,如果這就是‘那一次’呢。”

如果世界正朝着協調的全球衰退發展,或者美國增長放緩,核心債券收益率可能會趨同。

如果你之前聽過這些,請原諒我們,但這提高了工資報告的賭注,以便更清楚地瞭解哪種結果更可能發生。

每次就業報告都被稱為有史以來最重要的報告(自上一個報告以來)。這一次,債券市場的定價似乎驗證了這種判斷。交易數據表明,歐元美元、10年期收益率和30年期收益率的一天隱含波動率明顯高於前兩個非農就業報告之前的水平。週五早上紐約時間11:00到期的跨期合約指向2020年12月歐元美元合約的7.5個基點變動、10年期的6.5個基點變動,以及30年期收益率的5.25個基點波動。換句話説,利率市場對波動性保持高度警惕。

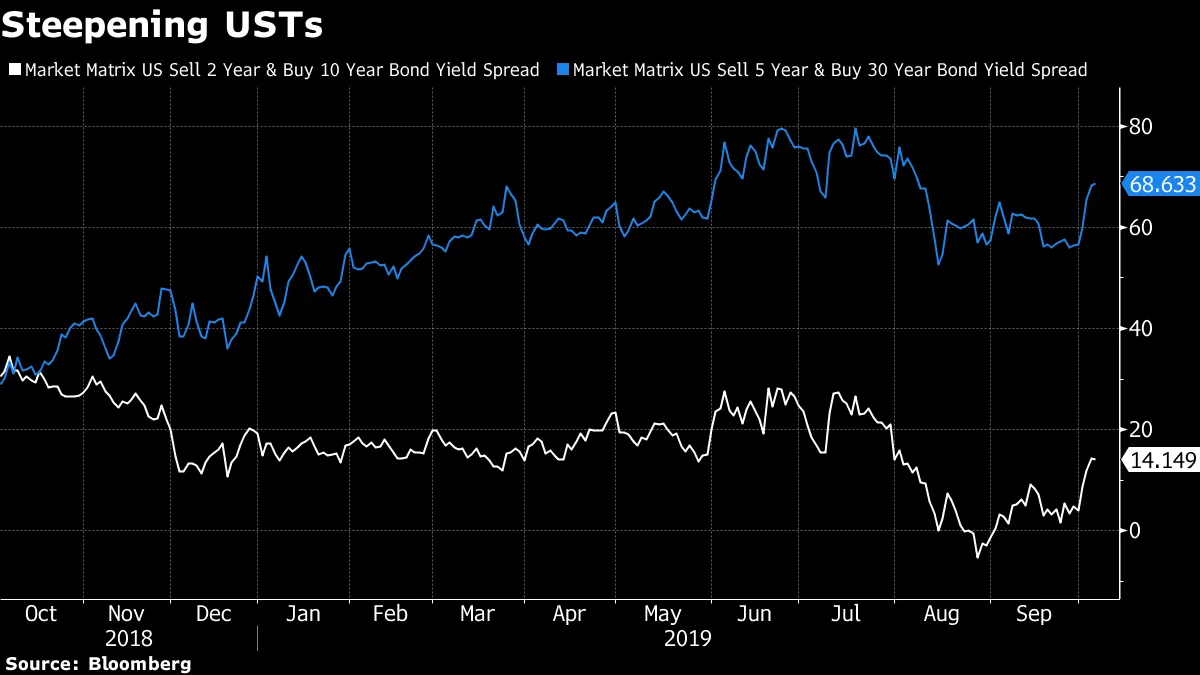

陡峭化是華爾街夏季的交易之一,預期美聯儲將進入寬鬆週期。但這並沒有奏效。

但本週帶來了一些跡象,交易員認為這可能是秋季和冬季的交易(以及更遠的未來!)。

國債在週二承受了一些日本債券面臨的損失,隨後糟糕的製造業數據導致債券反轉。然而,整個交易過程中一致的趨勢是兩年期和十年期國債收益率曲線的陡峭化,從熊市轉向牛市:

在週三的某個時刻,當美國股市下跌2%時,30年期國債收益率幾乎沒有提供任何補償,下降不到兩個基點。考慮到美國債券在2019年風險規避時期對多元化投資組合的緩衝效果,這種情況相當罕見。

在週三的某個時刻,當美國股市下跌2%時,30年期國債收益率幾乎沒有提供任何補償,下降不到兩個基點。考慮到美國債券在2019年風險規避時期對多元化投資組合的緩衝效果,這種情況相當罕見。

根據BMO資本市場的Jon Hill的説法,30年期國債未能像其他期限那樣大幅反彈“部分反映了對陡峭化的需求”,他指出日本債券市場的趨勢有助於支持這一趨勢。

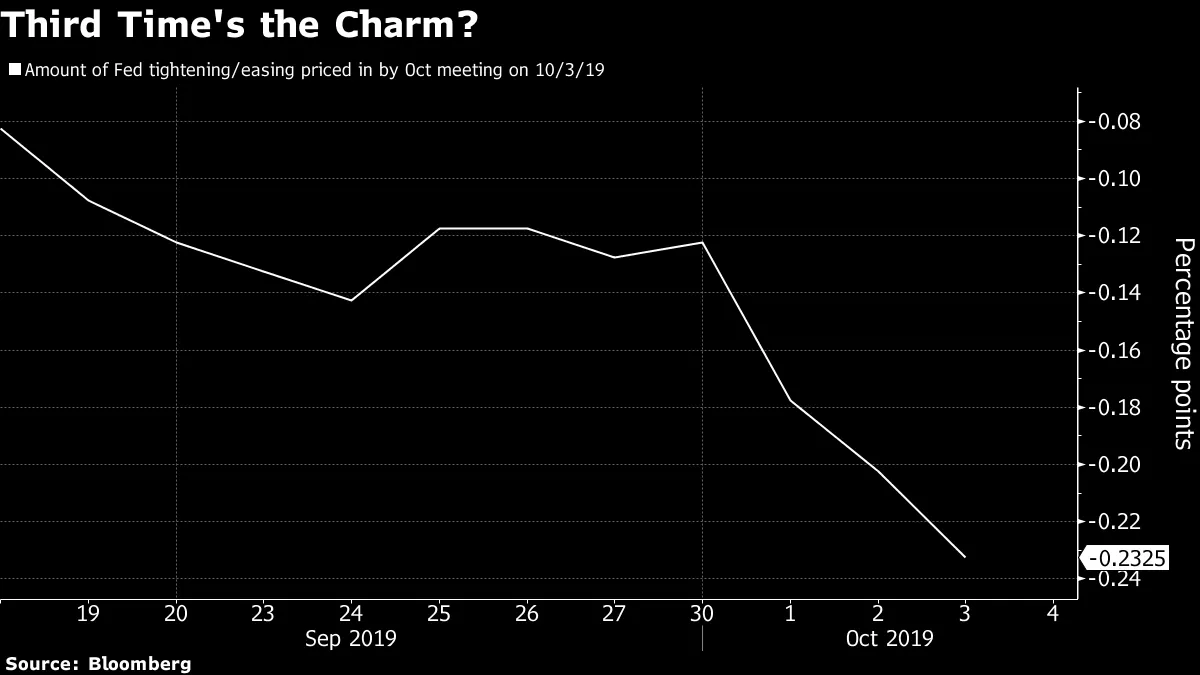

糟糕的美國數據和風險資產的回撤的結果是,投資者已確信本月美聯儲降息幾乎是板上釘釘的事情。

糟糕的美國數據和風險資產的回撤的結果是,投資者已確信本月美聯儲降息幾乎是板上釘釘的事情。

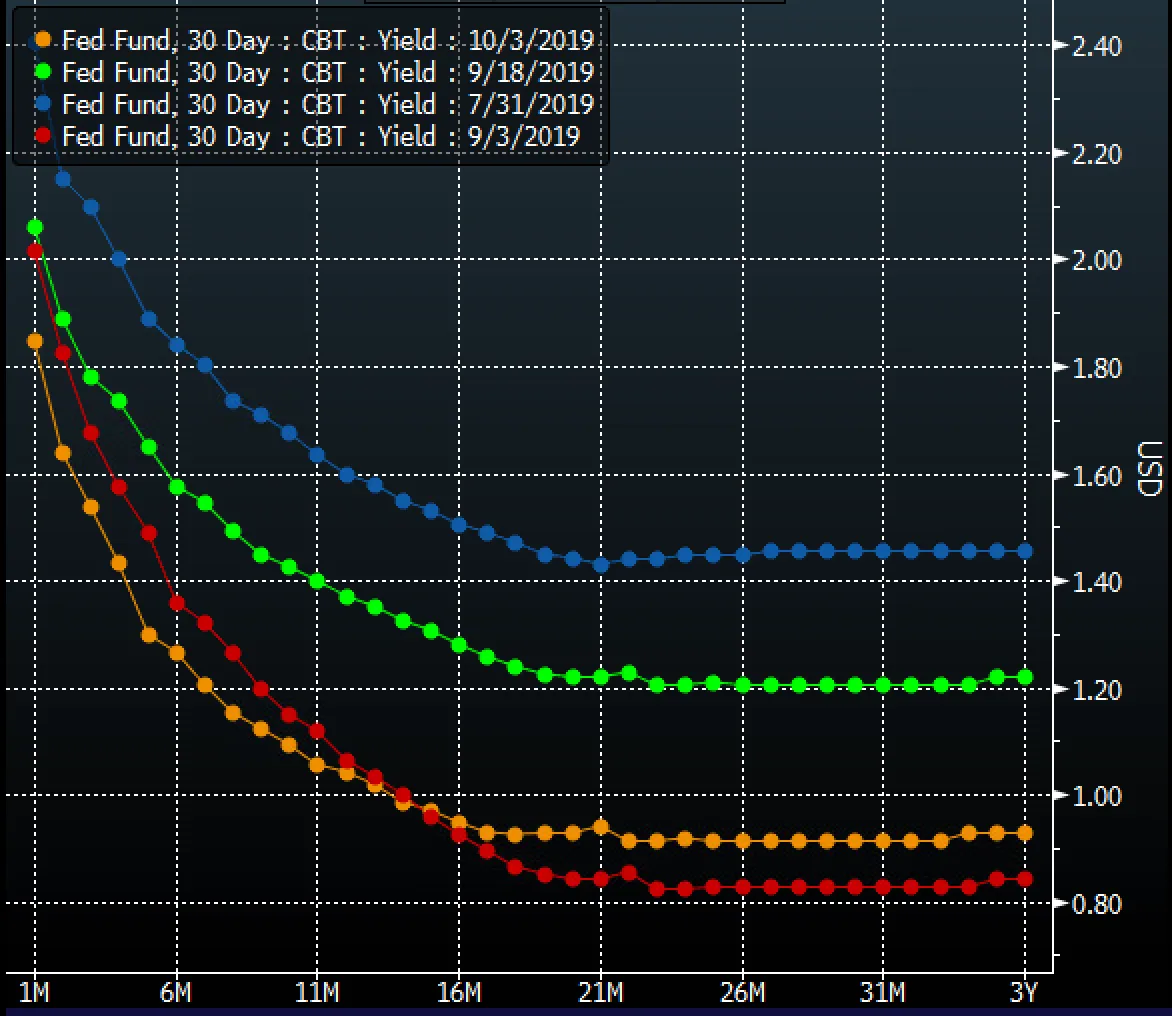

從某種意義上説,我們可以説回到了“美聯儲寬鬆的巔峯”狀態。查看美聯儲降息時的聯邦基金期貨曲線、10年期國債收益率年內最低點的那一天,以及週四的交易情況。

從某種意義上説,我們可以説回到了“美聯儲寬鬆的巔峯”狀態。查看美聯儲降息時的聯邦基金期貨曲線、10年期國債收益率年內最低點的那一天,以及週四的交易情況。

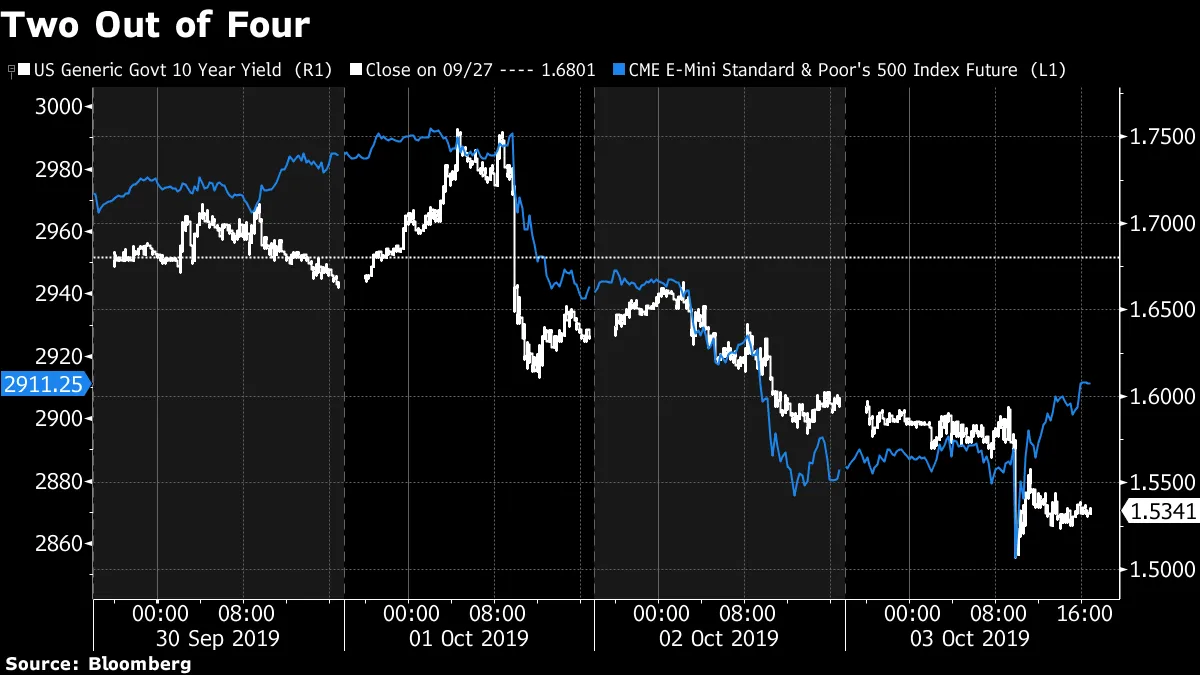

彭博社彭博社上週我們討論了股市與債市的緊密聯繫。對此的更新:

彭博社彭博社上週我們討論了股市與債市的緊密聯繫。對此的更新:

在本週的兩個交易日中,股市相對對利率無感,儘管債券收益率下滑,但仍實現了上漲。在另外兩個交易日中,交易則是同步進行。在風險資產能夠逆勢而上的兩個階段中,軟件和服務——這一被認為對經濟相對不敏感的市場細分領域,在債券上漲時表現相對良好——在推動市場上漲方面發揮了重要作用。

在本週的兩個交易日中,股市相對對利率無感,儘管債券收益率下滑,但仍實現了上漲。在另外兩個交易日中,交易則是同步進行。在風險資產能夠逆勢而上的兩個階段中,軟件和服務——這一被認為對經濟相對不敏感的市場細分領域,在債券上漲時表現相對良好——在推動市場上漲方面發揮了重要作用。

這就是為什麼任何關於週四市場反彈是基於美聯儲支持市場的敍述並沒有真正反映出根深蒂固的趨勢。自從美聯儲開始降息以來,未來六個月內進一步寬鬆的可能性通常與股市下跌相關聯。值得一提的是,第六個聯邦基金期貨合約收益率在美國數據令人失望的情況下突破了9月4日的中間低點。

一個更好但不太令人滿意的解釋是,市場的一個重量級部分已經被充分打擊,以至於交易者願意相信反彈的想法,無論數據如何。

一個更好但不太令人滿意的解釋是,市場的一個重量級部分已經被充分打擊,以至於交易者願意相信反彈的想法,無論數據如何。

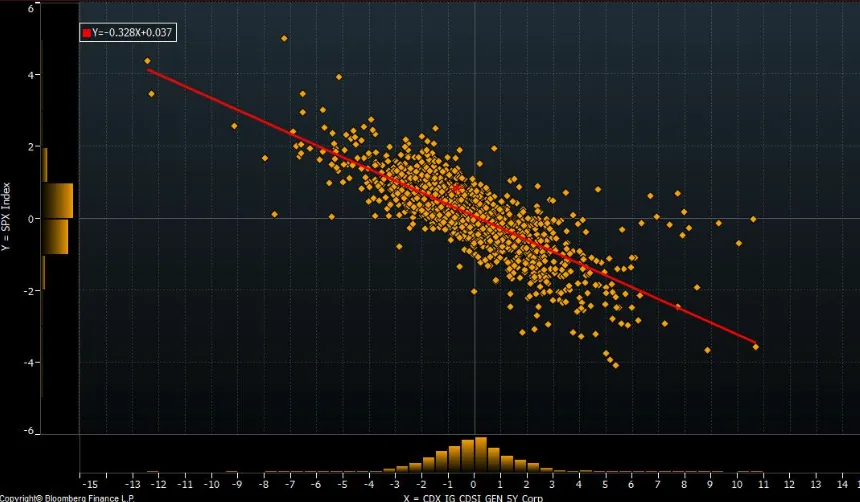

高收益CDX的擴大和IG CDX相對於股票上漲幅度的表現不佳支持了“風險偏好”並不是週四交易的全部故事的觀點。

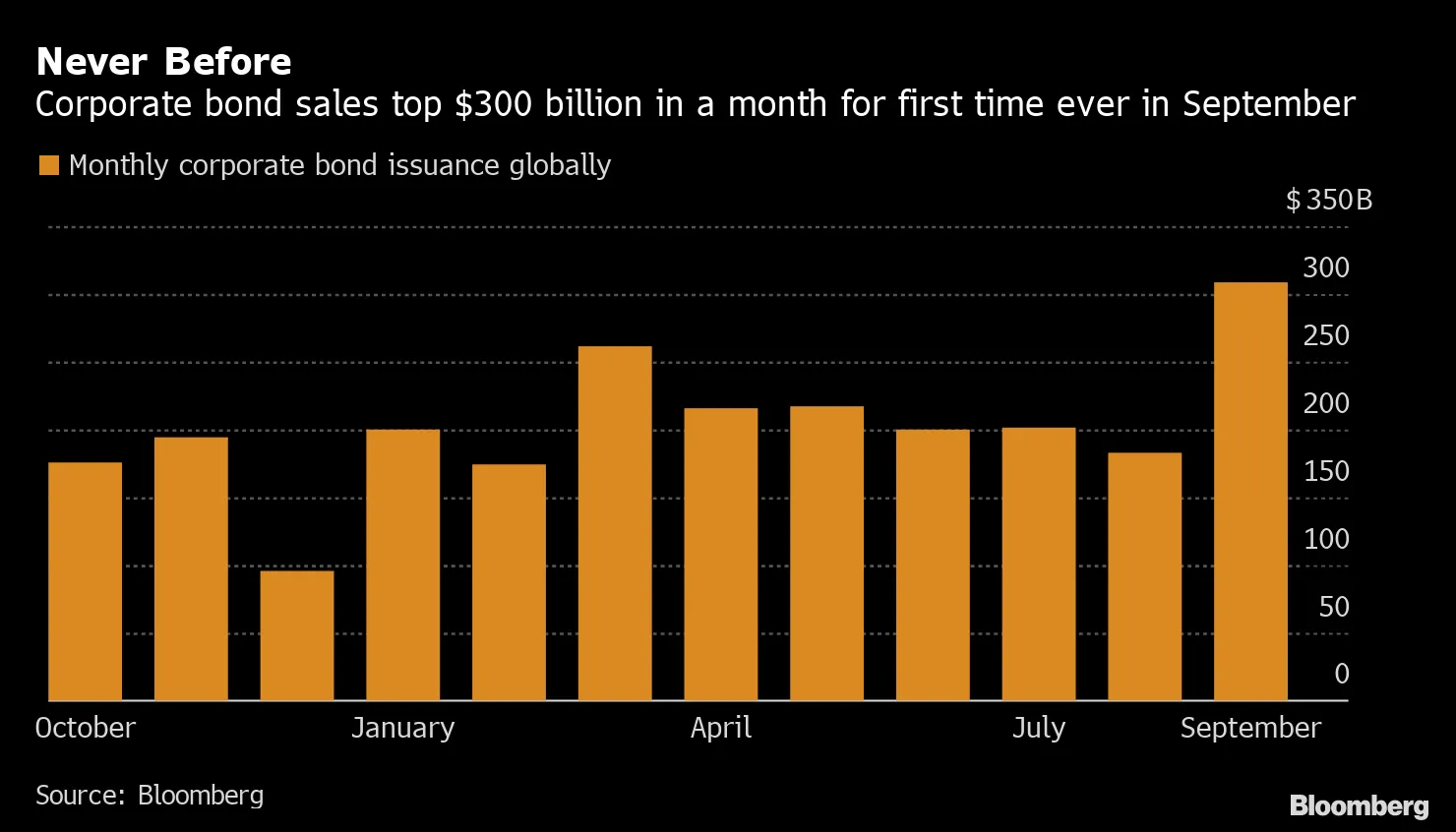

彭博社彭博社投資者在創紀錄的3080億美元企業債券中狂歡,因為美國公司承諾節約開支。

彭博社彭博社投資者在創紀錄的3080億美元企業債券中狂歡,因為美國公司承諾節約開支。

軟銀債權人希望在WeWork困境後保持謹慎。

軟銀債權人希望在WeWork困境後保持謹慎。

Netflix上的下一個:另一個債務問題?

Netflix上的下一個:另一個債務問題?

回購觀察者看到更多麻煩正在醖釀。CLOs充滿了風險私債正在蓬勃發展。亞洲公司正在通過IPO來減少債務。

回購觀察者看到更多麻煩正在醖釀。CLOs充滿了風險私債正在蓬勃發展。亞洲公司正在通過IPO來減少債務。

預付款>回購波動性對於抵押貸款投資者來説。