美國股市上漲,因為本土偏好有利於最大公司 - 彭博社

John Authers

美國優先(股市版)

美國優先是一個偉大的政治口號,儘管它有不光彩的歷史。但這並不是一個好的投資方式,可能會造成問題。

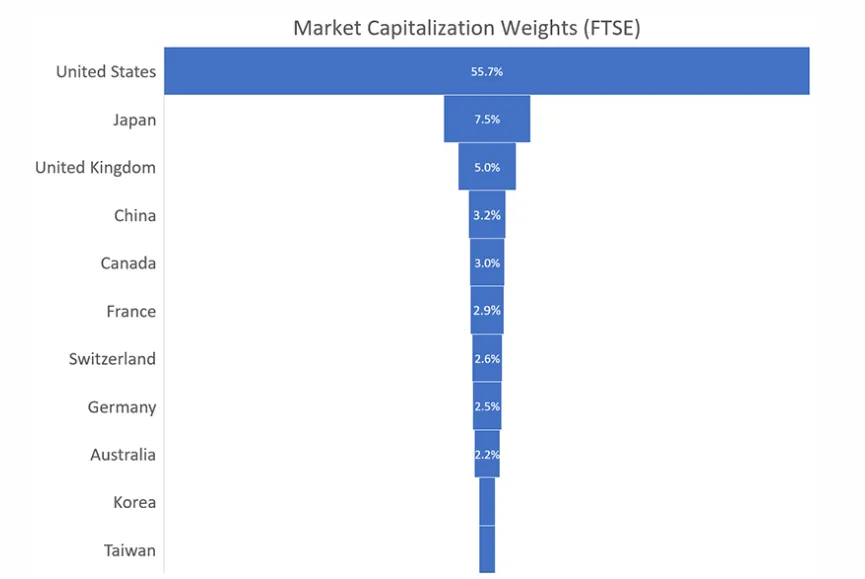

在全球範圍內,投資者受到“本土偏見”的影響。也就是説,他們往往將過多的資金投入到自己的國家,而對世界其他地方的投資不足。如果每個人都這樣做,這有什麼關係呢?在倫敦經營Elm Partners Management LLC的Victor Haghani,發表了一篇很好的論文,表明這確實有影響,特別是當一個市場遠大於其他市場時。他首先展示了FTSE全球市場指數的當前權重——其他指數提供者會給出類似的結果。

在進一步討論之前,值得暫停一下,觀察一個國家的人口規模與其股市規模之間的聯繫是多麼薄弱。按市值計算,英國仍然大於中國,而德國則小於瑞士或加拿大。也許還值得進行一次心理檢查,看看這種國家之間的配置與您個人投資組合或您管理的基金的配置有多麼接近。非常非常少的人會這樣管理他們的資金。

在進一步討論之前,值得暫停一下,觀察一個國家的人口規模與其股市規模之間的聯繫是多麼薄弱。按市值計算,英國仍然大於中國,而德國則小於瑞士或加拿大。也許還值得進行一次心理檢查,看看這種國家之間的配置與您個人投資組合或您管理的基金的配置有多麼接近。非常非常少的人會這樣管理他們的資金。

現在,Haghani進行了以下思想實驗。他假設了一個有11個國家的世界,其中一個國家佔有50%的市場市值,其他10個國家各佔5%。他還假設存在本土偏見。在大國中,投資者將80%的資金投入到本國市場(比直接指數化建議的高出30個百分點)。與此同時,所有小國的投資者將50%的資金留在本國——這實際上是更大的本土偏見,使他們的祖國超配了45個百分點。結果是什麼?大國將20%的投資發送到其他國家。同時,它接收了其他國家投資者超過25%的投資(因為它接收了略多於一半的所有不流向本國的資金)。這意味着,資金總是傾向於流向大國,而流出小國。以下是Haghani的書面計算:

根據哈哈尼的計算,我們應該看到美國股市的估值持續過高,而世界其他地方則逐漸變得便宜,無論是絕對值還是相對值。

根據哈哈尼的計算,我們應該看到美國股市的估值持續過高,而世界其他地方則逐漸變得便宜,無論是絕對值還是相對值。

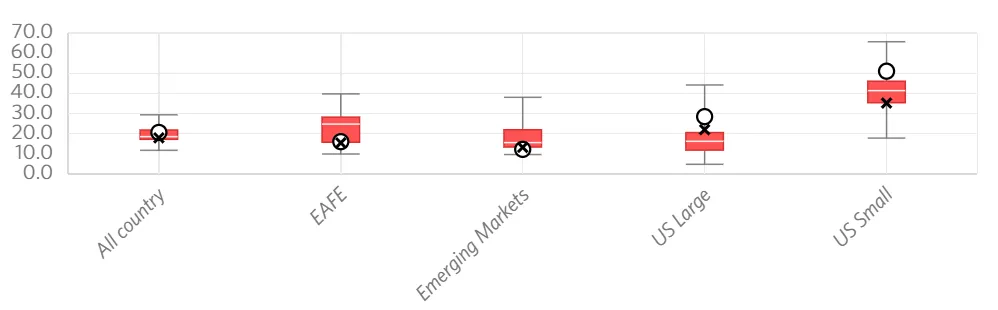

這與現實相符嗎?如果我們相信羅布·阿諾特的 Research Affiliates LLC 關於投資組合配置的常規數據,那麼是的,這正是發生的情況。他的團隊計算了週期性調整的市盈率(取過去10年收益的平均值並調整通貨膨脹)針對投資者劃分世界的主要地理子區域。在以下圖表中,取自Research Affiliates,兩根柱子顯示了歷史上最高和最低的市盈率。圓圈顯示了目前的市盈率。模式很清晰:美國股票,尤其是小型股票,價格更高,並且與其歷史相比也更貴,而世界其他地方的股票則更便宜,並且與其自身歷史相比也更便宜:

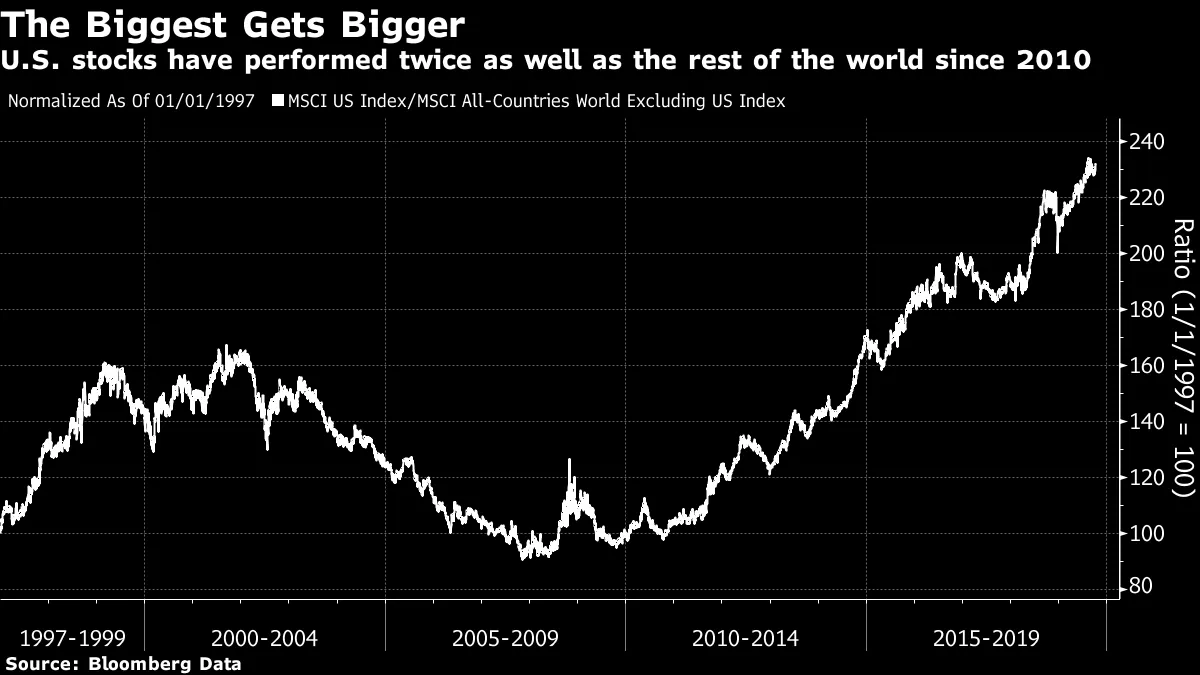

有很多合理的理由來降低對新興市場的投資,包括治理不善、流動性差和更大的政治風險。如果你在進行主動投資,家庭偏好並不是不理性,因為在自己的國家研究機會要容易得多,並且可能會發現其他人錯過的便宜貨。但根本問題依然存在。家庭偏好是存在的,當一個國家遠大於其他國家時,這往往意味着該國的估值會繼續過高。事實上,過去十年的故事是最大的變得更大:

有很多合理的理由來降低對新興市場的投資,包括治理不善、流動性差和更大的政治風險。如果你在進行主動投資,家庭偏好並不是不理性,因為在自己的國家研究機會要容易得多,並且可能會發現其他人錯過的便宜貨。但根本問題依然存在。家庭偏好是存在的,當一個國家遠大於其他國家時,這往往意味着該國的估值會繼續過高。事實上,過去十年的故事是最大的變得更大:

我們該如何應對這個問題?哈赫尼調皮地建議解決方案是指數化——儘管關鍵點在於需要是正確類型的指數化,全球各地的人們決定將大部分資金投入到一個全球指數中。

我們該如何應對這個問題?哈赫尼調皮地建議解決方案是指數化——儘管關鍵點在於需要是正確類型的指數化,全球各地的人們決定將大部分資金投入到一個全球指數中。

我們讀到很多關於指數化如何導致市場扭曲的內容,但我們在這裏看到不進行指數化本身也會導致顯著的扭曲。如果減少家庭偏見,並更多地按照全球市場價值比例進行被動投資,美國股票投資者可能會享受更低的相對估值和更高的預期回報。

他還批評沃倫·巴菲特告訴他的弟子將90%的資金投入到標準普爾500指數,並希望他能鼓勵他們採取“更具全球視野的觀點”。

壞消息確實是壞消息

上週帶來了正常的經濟數據發佈,開啓了這個月。對於美國來説,製造業和服務業的ISM供應經理調查令人擔憂,而就業數據則更令人安心。失業率達到了50年來的最低點,儘管有跡象表明就業增長的速度正在放緩。

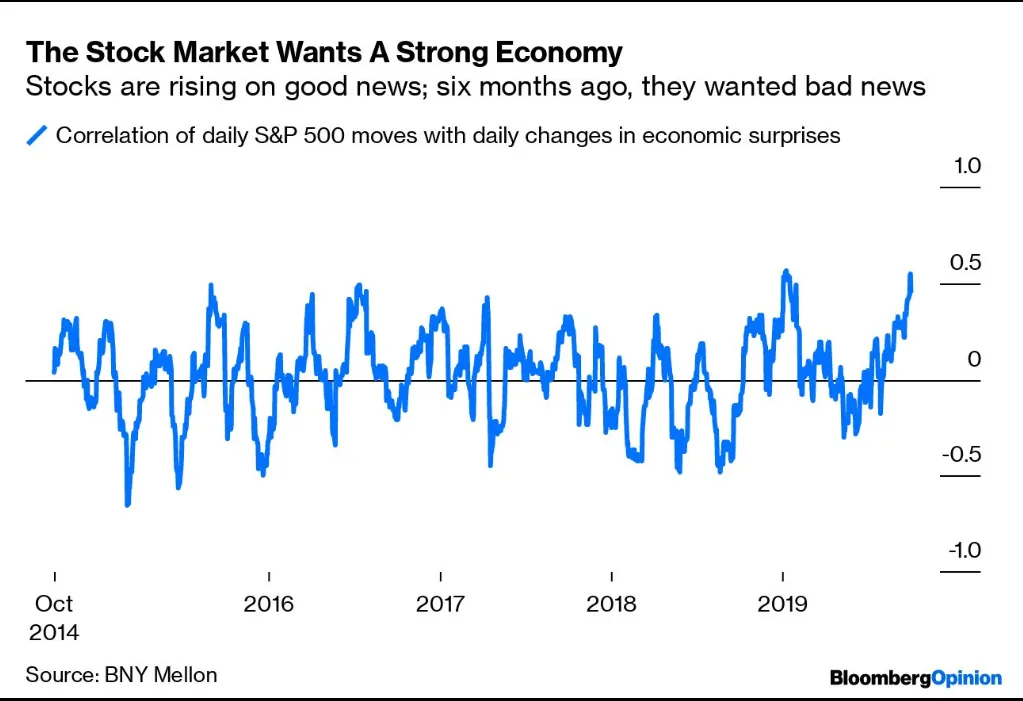

市場的關鍵點在於,壞消息現在被視為壞消息,並導致股價下跌。儘管糟糕的數據增加了降低利率的可能性,但股票在壞消息中下跌,在好消息中上漲。這意味着在這一點上,投資者擔心任何更多的糟糕數據確實意味着衰退是不可避免的。

我寫了一篇專欄關於這個。最有趣的圖表,感謝BNY Mellon的約翰·維利斯,跟蹤了花旗經濟意外指數與標準普爾500之間的相關性。該相關性隨時間變化很大,但現在很高。我認為,這是因為市場不再對美聯儲大喊“給我餵養”,而是擔心經濟衰退:

### 關於直升機貨幣的作者筆記:

### 關於直升機貨幣的作者筆記:

感謝您對本月彭博書籍俱樂部選擇的反饋,弗朗西斯·科波拉的《人民量化寬鬆的案例》。這是對直升機貨幣的簡要和事實性的辯護——創造額外貨幣並直接分配給人們,以確保他們消費並刺激經濟復甦。

科波拉的論點顯然是合理的,並且是在過去十年中,主要向銀行支付的量化寬鬆被普遍認為未能刺激經濟增長的背景下提出的。幾乎沒有回應質疑迄今為止實施的量化寬鬆是一種失望。幾乎所有人都質疑直升機投放可以成為前進的道路。接下來是一些更有趣的回應的非科學選擇。如果我沒有包括您的回應,我深表歉意。請繼續辯論並提供您自己的反饋——在我們打算在終端上舉行關於這本書的直播聊天之前,我們還有超過一週的時間。

塔馬斯·沃伊尼茨,布達佩斯奧裏恩斯投資管理公司的前合夥人,認為“對銀行的量化寬鬆”和“為人民的量化寬鬆”之間的區別,正如科波拉自己所説的,遠比她所承認的要大:

在我看來,作者本可以更進一步,清楚地區分我們所知的量化寬鬆和純貨幣融資(或直升機貨幣)。

公平地説,科波拉很好地解釋了量化寬鬆在過去十年中並不成功,因為儘管它大幅增加了貨幣基礎,因此也增加了儲備,但這種增加未能促成更廣泛的貨幣總量的類似增長,從而影響銀行貸款。但這正是關鍵所在。

直升機貨幣(直接支付給個人或企業的貨幣)或對公共赤字的直接貨幣融資(例如,中央銀行對減税的融資)在本質上是完全不同的。我為什麼這麼認為,禁忌之地與創造性經濟政策制定之地之間的分界線究竟在哪裏?

在正常情況下,即使中央銀行實施量化寬鬆(通過持有在初級或次級市場購買的政府債券),基本情況是,過度的政府支出必須通過當前或未來的私人應税收入和由真實經濟創造的收入儲蓄來融資。這種紀律力量作為一種跨期預算約束。

分界線應當劃在當前或未來公共支出與當前或未來私人應税收入和儲蓄之間的不可打破的聯繫不再存在的地方。在我看來,正是在這一點上,我們進入了巫術的領域。

這是關鍵點,解釋了為什麼直升機貨幣可能是危險的。一旦政府意識到他們有能力通過簡單地印鈔來做事情併為其支付,他們將繼續這樣做,直到他們的支出超過未來税收和儲蓄所能支持的水平。考慮到人類的弱點,風險在於一旦開始,直升機貨幣可能會變得不可阻擋。這也説明了不應該開始它。Vojnits 繼續説道:

我們都太熟悉政府在情況變化時違背之前承諾的情況,短期利益的理由使得采取與預先宣佈的政策相反的措施成為可能,儘管有最善意的意圖。生活中充滿了這樣的例子。

毫無疑問,中央銀行新創造的購買力將是非常強大的,因為它不依賴於現有或未來的私人儲蓄(在經濟學術語中,沒有裏卡多等價關係將佔主導地位),因此即使是少量資金也可能比以傳統財政擴張形式支出的同樣金額更具擴張性。正因為如此,這就像玩火一樣。

波士頓的Sun Life Investment Management的Dec Mullarkey專注於日本的教訓,這是一個擁有各種量化寬鬆歷史最悠久的國家,政府一直感到有必要提高銷售税以應對不斷上升的赤字(而且通常在這樣做時成功扼殺了初露端倪的復甦)。他指出經濟學家Richard Koo的開創性工作:

Nomura的首席經濟學家Richard Koo是資產負債表衰退方面的主要思想家之一,他也認為危機後的貨幣政策正在失敗。在診斷了1990年代日本的金融災難後,他得出的結論是,經歷了嚴重回撤的公司專注於償還債務。在求生的過程中,他們並不被低利率所吸引以幫助擴張或升級。

自1990年代以來,日本以及自2008年以來的其他主要經濟體,資本支出一直處於低迷狀態,表明私人部門借貸不足,Koo認為在這種背景下貨幣政策是無效的。中央銀行似乎毫不在意,因為在經濟上似乎無法想象借款人會繼續袖手旁觀。然而,儘管利率極低,回撤仍在繼續。

Coppola和Koo在診斷上達成一致,但在治療上存在分歧。Coppola支持通過郵寄支票直接向消費者提供即時幫助。而Koo則倡導有助於槓桿長期增長的財政刺激。

中間道路可能是像政府支付的再培訓項目這樣的項目,以提升技術技能或家庭能源補貼以幫助減少碳排放。這些應該對生產力和可持續性產生長期影響,但也伴隨着即時補貼。直接發放現金的危險在於,重複的事件可能會貶值貨幣並加劇通貨膨脹。Coppola認為這些擔憂被誇大了。

在我看來,這正觸及了問題的核心。現在很少有人不同意需要從貨幣政策轉向財政政策。無論如何,都需要更多的公共投資。但是,如何以一種既有效又不會導致政府開始支出時出現危險的不負責任行為的方式來實現這一點呢?再次,關於直升機貨幣的主要抱怨是,一旦開始,它可能會對政府產生上癮,因此只有在真正嚴格的制度約束到位時才能嘗試。而我們在過去十年中都學到了,即使是最強大的機構也可能沒有看起來那麼強大。

與此同時,請注意穆拉基試圖尋找中間立場的方式聽起來很像中右翼和中左翼的建制派政治家們推崇的那種明智但不令人興奮的政策,而這也激發了民粹主義的反抗。從政治上講,找到一種方式使經濟以許多人所希望的方式運轉可能會非常困難。

本·布什比提出了另一個有趣的批評。通常情況下,資本市場似乎會導致可怕的決策——除了它們比其他任何人做出的資本配置決策都要好。科波拉建議可以使用定向直升機貨幣來解決氣候變化等特定問題,這讓他感到擔憂:

儘管在金融行業工作,但這是我第一次閲讀關於過去10年量化寬鬆的長遠觀點的書(通常這會是關注微觀的研究報告/市場評論)。考慮到當前的市場條件——低增長、低利率和巨大的資產估值,很難為量化寬鬆的有效性辯護。鑑於此,科波拉提出使用中央銀行融資的直升機貨幣的論點非常有説服力——直接向消費者分配資金可以在需要時震驚經濟回到增長軌道。

然而,在書的最後幾頁,我發現她的提議變得不那麼令人愉快。“為人民的量化寬鬆”並不是對每種病症的完美解藥——它只應在需要時使用。它不能(也不應該?)用於試圖解決氣候變化、老齡化人口的影響和自動化增加的問題。我相信市場能做出比專注於短期的政治家和沒有良好記錄的非民選官員更理性的決策。

最後一點,來自一位以Libertix為筆名的讀者(所以他或她可能是高盧阿斯特里克斯的粉絲,在這種情況下我非常贊同)。Libertix從自由主義原則出發,提出了直升機貨幣將導致反烏托邦災難的論點。Libertix提出的最重要觀點是,直升機貨幣不僅會因為政治家對其上癮而獲得自身的動力,還因為人們會對此產生需求。以下是論點的一部分:

假設公平分配是可行的[直升機貨幣將]在所有非洲以外的經濟體都面臨結構性/人口勞動短缺的情況下,破壞工作激勵。[因此,它將]消除過剩供應/消費不足,無論你支持哪種危機理論……

一次性分配沒有任何可信度——一旦引入,直升機貨幣將會長期存在。[它]將被強烈要求和獲得。一旦引入,就沒有和平退場的可能……因此,下降的生產將通過增加政府和其他暴力來分配。只要你可以訪問或確保他人的生產輸出,任何生產努力都是不誠實的。因此,均衡輸出為零,直到所有可以通過直升機貨幣訪問或確保的庫存被用盡。

感謝所有參與辯論的回應者,並鼓勵其他人也參與其中。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。