美國財報季凸顯了信任缺口 - 彭博社

John Authers

收益分配

第三季度的財報季即將開始,華爾街的經紀人已經確保他們的客户做好了與去年相比每股收益大幅下降的準備。如果發生這種情況,這將是連續第三個季度的下降——儘管在今年前兩個季度的情況非常接近。這些是 FactSet記錄的預期:

我們應該期待什麼?首先,公司的投資者關係部門在工作上表現出色,因此可以肯定最終結果會超出預期。畢竟,經過下調預測後,交出正面收益“驚喜”的公司,其股價在當天會上漲。美國銀行美林的Savita Subramanian顯示,從整體來看,負面驚喜幾乎不會發生:

我們應該期待什麼?首先,公司的投資者關係部門在工作上表現出色,因此可以肯定最終結果會超出預期。畢竟,經過下調預測後,交出正面收益“驚喜”的公司,其股價在當天會上漲。美國銀行美林的Savita Subramanian顯示,從整體來看,負面驚喜幾乎不會發生:

然而,關於收益的一些負面信息是有意義的。正如法興銀行的Andrew Lapthorne所記錄的,隨着財報季的臨近,公司下調預期的公告佔比越來越大。美國及其他地方的收益“動能”疲弱是顯而易見的:

然而,關於收益的一些負面信息是有意義的。正如法興銀行的Andrew Lapthorne所記錄的,隨着財報季的臨近,公司下調預期的公告佔比越來越大。美國及其他地方的收益“動能”疲弱是顯而易見的:

與此同時,當我們上次聽到高管在第二季度的財報電話會議上發言時,他們的語氣明顯消極——在這個時候,他們並不一定有興趣降低預期。這是BAML的Subramanian對高管在電話會議中提到“樂觀”的累計統計:

與此同時,當我們上次聽到高管在第二季度的財報電話會議上發言時,他們的語氣明顯消極——在這個時候,他們並不一定有興趣降低預期。這是BAML的Subramanian對高管在電話會議中提到“樂觀”的累計統計:

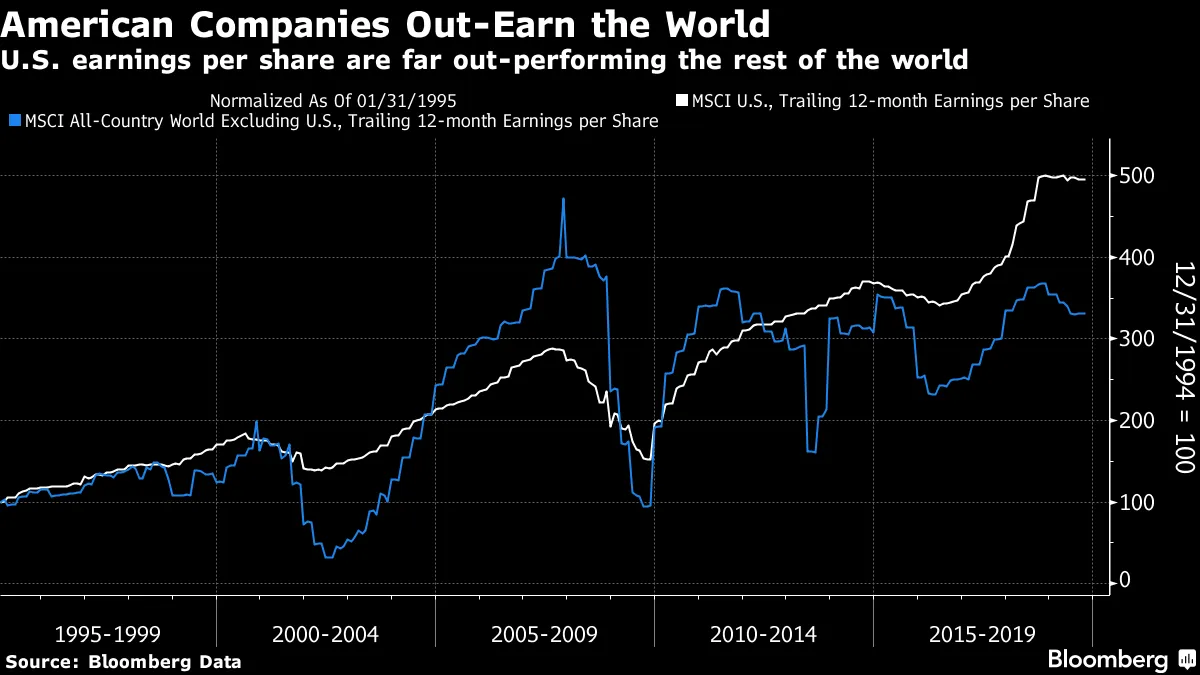

但與其在盈利預測上玩遊戲,投資者應該關注美國的利潤是否可能有意義。美國公司報告的每股收益與應該合理的比較越來越偏離。這張圖表顯示了過去25年中MSCI美國指數的每股收益與其全球其他指數的每股收益的變化:

但與其在盈利預測上玩遊戲,投資者應該關注美國的利潤是否可能有意義。美國公司報告的每股收益與應該合理的比較越來越偏離。這張圖表顯示了過去25年中MSCI美國指數的每股收益與其全球其他指數的每股收益的變化:

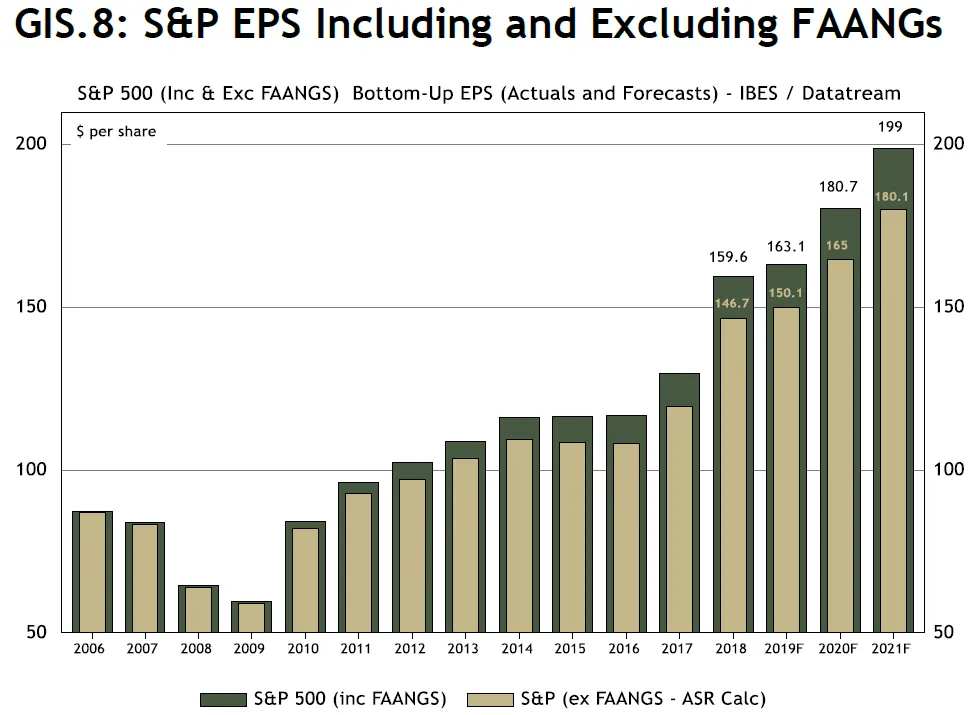

由於對可變商品市場的更大依賴,全球其他地區的波動性更大。但目前的分歧,尤其是美國處於領先地位,確實相當顯著。倫敦的絕對策略研究公司顯示,“FAANG”主導的互聯網股票現象只能部分解釋這種分歧——即使不考慮它們,美國的盈利預計在今年以及2020年和2021年也將實現強勁增長:

由於對可變商品市場的更大依賴,全球其他地區的波動性更大。但目前的分歧,尤其是美國處於領先地位,確實相當顯著。倫敦的絕對策略研究公司顯示,“FAANG”主導的互聯網股票現象只能部分解釋這種分歧——即使不考慮它們,美國的盈利預計在今年以及2020年和2021年也將實現強勁增長:

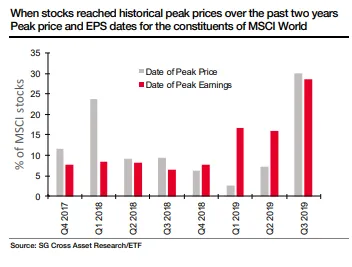

對於發達國家整體而言,約70%的公司的盈利現在低於兩年前,且大約同樣數量的公司在過去兩年的峯值股價以下,正如SocGen的Lapthorne所示的這張圖表:

對於發達國家整體而言,約70%的公司的盈利現在低於兩年前,且大約同樣數量的公司在過去兩年的峯值股價以下,正如SocGen的Lapthorne所示的這張圖表:

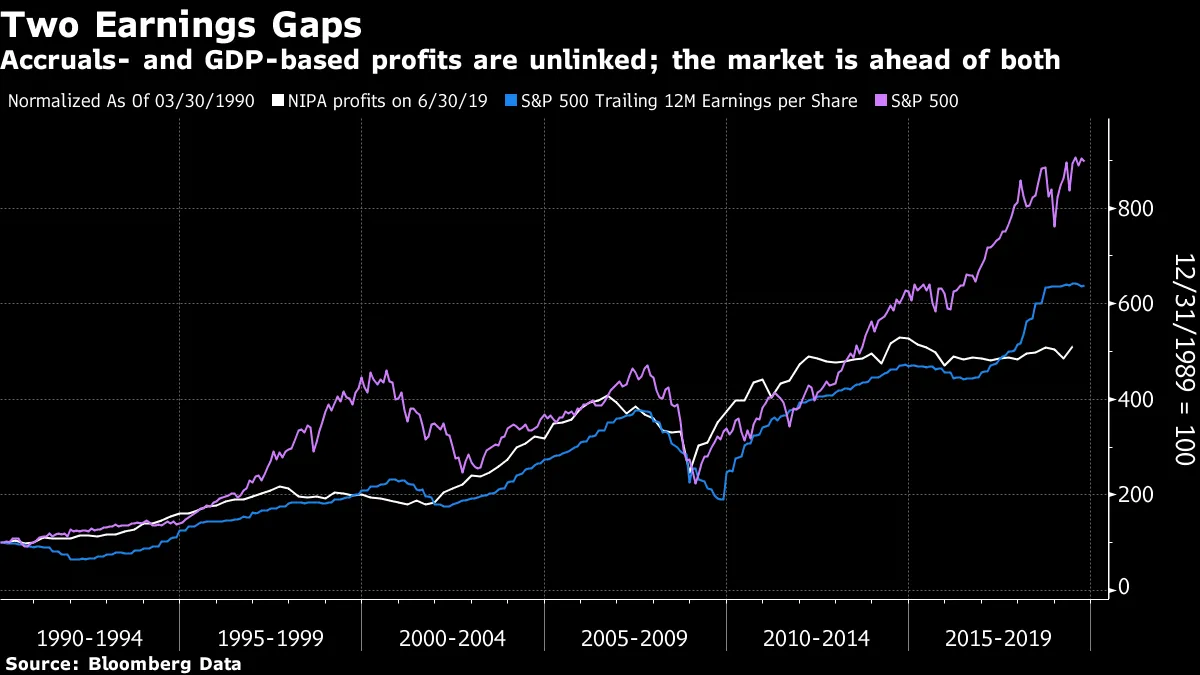

甚至還有更深刻的盈利差距。國家收入和利潤賬户(NIPA)中的企業利潤在危機後的十年中停滯不前。這些數據由經濟分析局編制,作為其國內生產總值計算的一部分。相比之下,標準普爾500指數的利潤在權責發生制會計下有所增長,而股價的上漲速度遠快於兩者:

甚至還有更深刻的盈利差距。國家收入和利潤賬户(NIPA)中的企業利潤在危機後的十年中停滯不前。這些數據由經濟分析局編制,作為其國內生產總值計算的一部分。相比之下,標準普爾500指數的利潤在權責發生制會計下有所增長,而股價的上漲速度遠快於兩者:

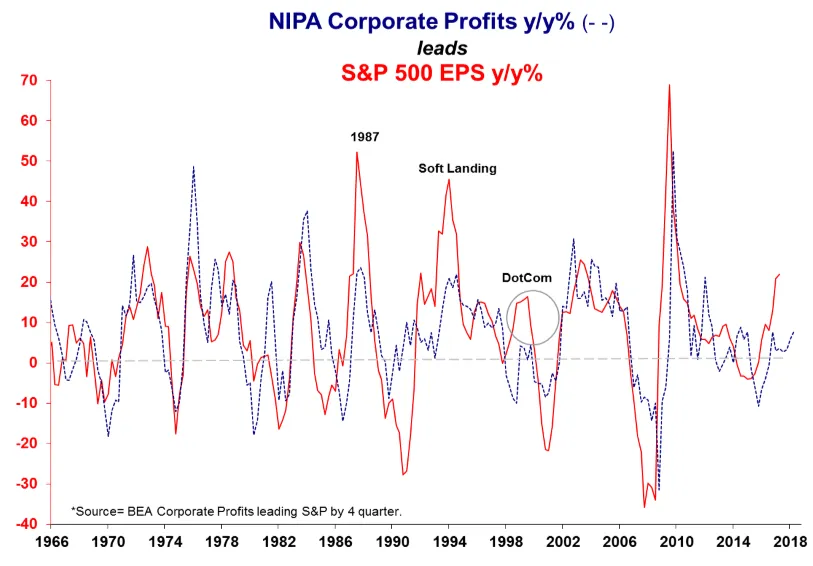

有理由説明在這兩種方法下計算的收益會不時出現差異,但這次是極端的。如果説有什麼的話,NIPA往往是一個領先指標。來自紐約MacroMavens LLC的Stephanie Pomboy提供的這張圖表顯示了這兩個系列的年度變化,NIPA領先12個月。上一次這兩個系列如此廣泛地分歧是在互聯網泡沫期間。

有理由説明在這兩種方法下計算的收益會不時出現差異,但這次是極端的。如果説有什麼的話,NIPA往往是一個領先指標。來自紐約MacroMavens LLC的Stephanie Pomboy提供的這張圖表顯示了這兩個系列的年度變化,NIPA領先12個月。上一次這兩個系列如此廣泛地分歧是在互聯網泡沫期間。

這種差異主要是由於金融工程。税收、利息和下降的股份數量都幫助減少了每股報告收益,而不影響NIPA系列。除了金融工程之外,從NIPA數據中幾乎沒有證據表明美國企業的實力如表面上看起來那麼強大。

這種差異主要是由於金融工程。税收、利息和下降的股份數量都幫助減少了每股報告收益,而不影響NIPA系列。除了金融工程之外,從NIPA數據中幾乎沒有證據表明美國企業的實力如表面上看起來那麼強大。

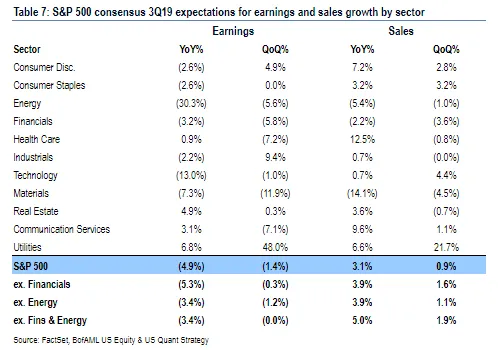

然後是利潤率的問題。從歷史上看,利潤率有強烈的迴歸均值的趨勢——這一趨勢主要受經濟週期和管理層與勞動力相對談判能力的驅動。利潤率已經高了一段時間。BAML的Subramanian指出,這是少數幾個銷售預計表現優於收益的季度之一。換句話説,利潤率預計會收緊——考慮到強勁的勞動市場,這並不奇怪。

對於這種悲觀情緒有一些警告。幾家公司,尤其是最近受到醜聞困擾的航空航天集團波音公司,已經預先宣佈了不佳的業績,這對整體S&P 500造成了壓力,而高度週期性的半導體行業預計將承受很多痛苦。根據高盛集團的David Kostin的預測,中位數S&P 500公司的每股收益預計將增長3%。

對於這種悲觀情緒有一些警告。幾家公司,尤其是最近受到醜聞困擾的航空航天集團波音公司,已經預先宣佈了不佳的業績,這對整體S&P 500造成了壓力,而高度週期性的半導體行業預計將承受很多痛苦。根據高盛集團的David Kostin的預測,中位數S&P 500公司的每股收益預計將增長3%。

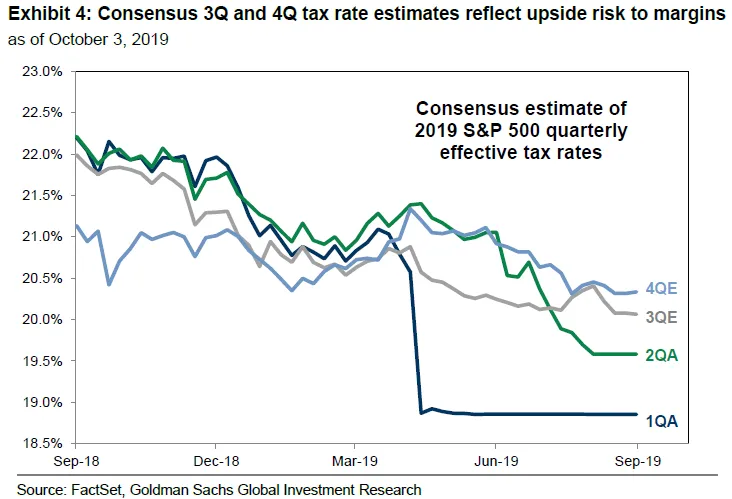

税收可能會輕易地帶來意外的好消息。科斯廷指出,企業在前兩個季度報告的有效税率遠低於投資者的預期。儘管如此,他們仍然準備在第三季度面臨更高的有效税率——這為企業再次帶來積極的驚喜提供了機會。

在此之前的陰霾確實為這個財報季提供了買入的藉口,正如許多經紀人喜歡指出的那樣。但困難依然存在。美國的高倍數預設了對未來盈利增長的樂觀預期。然而,有充分的理由懷疑迄今為止取得的收益是否可持續,甚至是否真實。

在此之前的陰霾確實為這個財報季提供了買入的藉口,正如許多經紀人喜歡指出的那樣。但困難依然存在。美國的高倍數預設了對未來盈利增長的樂觀預期。然而,有充分的理由懷疑迄今為止取得的收益是否可持續,甚至是否真實。

因此,在最終分析中,準備以這些倍數買入的投資者必須注意莫里西和克爾斯蒂·麥考爾的警告:你還沒有賺到這個,寶貝。

喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。