美國第三季度盈利:利潤率可能會下降 - 彭博社

John Authers

誤差範圍

通訊簡報是件美好的事情,我現在知道訂閲者對企業盈利非常感興趣。因此,在沒有提及第三季度盈利是否會高於或低於預期的情況下,我需要再次提起這個話題,即使在昨天詳細討論過之後。感謝大家的反饋。

最重要的補充點是關於利潤率。這些是商業週期的核心,由資本和勞動的談判力量的起伏所驅動。這往往是一個可靠的均值迴歸現象,利潤率的上升會導致隨後的下降。因此,相對看跌的評論員(包括我自己)長期以來對標準普爾500公司記錄的利潤率拒絕減弱感到困惑。相反,它們穩步上升。

如果我們使用國家收入和利潤賬户(NIPA),由計算GDP的政府統計人員編制,我們會發現利潤率實際上表現得正如我們所預期的那樣,商業週期在幾年前已經轉變。這是NIPA利潤佔GDP的比例,由德意志銀行的托爾斯滕·斯洛克製作的圖表:

這張圖表還表明,公司應該為利潤率進一步下降做好準備,因為它們仍然處於或高於之前週期在衰退前的峯值。這是許多指標之一,表明資本在過去十年中確實相對於勞動表現得非常好。

這張圖表還表明,公司應該為利潤率進一步下降做好準備,因為它們仍然處於或高於之前週期在衰退前的峯值。這是許多指標之一,表明資本在過去十年中確實相對於勞動表現得非常好。

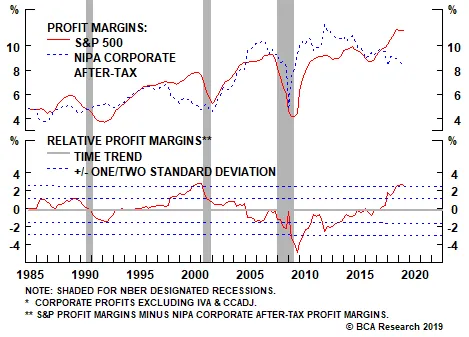

然而,這也表明,編制公司賬簿的資本家正在利用大量的金融工程和會計手法逃避責任。BCA Research Inc. 比較了NIPA記錄的利潤率和S&P 500公司的利潤率。目前的差異看起來極為明顯。實際上,下方面板中的圖表顯示,兩者之間的差距達到了三個標準差的水平:

請注意,在金融危機期間,差異在另一個方向上達到了四個標準差,因為會計師們抓住機會“傾倒所有”於本來就會看起來糟糕的收益。這往往強化了我們應該謹慎對待當前強勁利潤率的觀點。BCA Research預測,這一差距可能會通過降低S&P利潤率來縮小。

請注意,在金融危機期間,差異在另一個方向上達到了四個標準差,因為會計師們抓住機會“傾倒所有”於本來就會看起來糟糕的收益。這往往強化了我們應該謹慎對待當前強勁利潤率的觀點。BCA Research預測,這一差距可能會通過降低S&P利潤率來縮小。

大者愈大

從昨天關於S&P 500每股收益與NIPA美國公司利潤之間差異的説明中,出現了一個問題。S&P收益增長得遠遠更快——但這僅僅是因為該指數中的公司在經濟中並不具有代表性嗎?

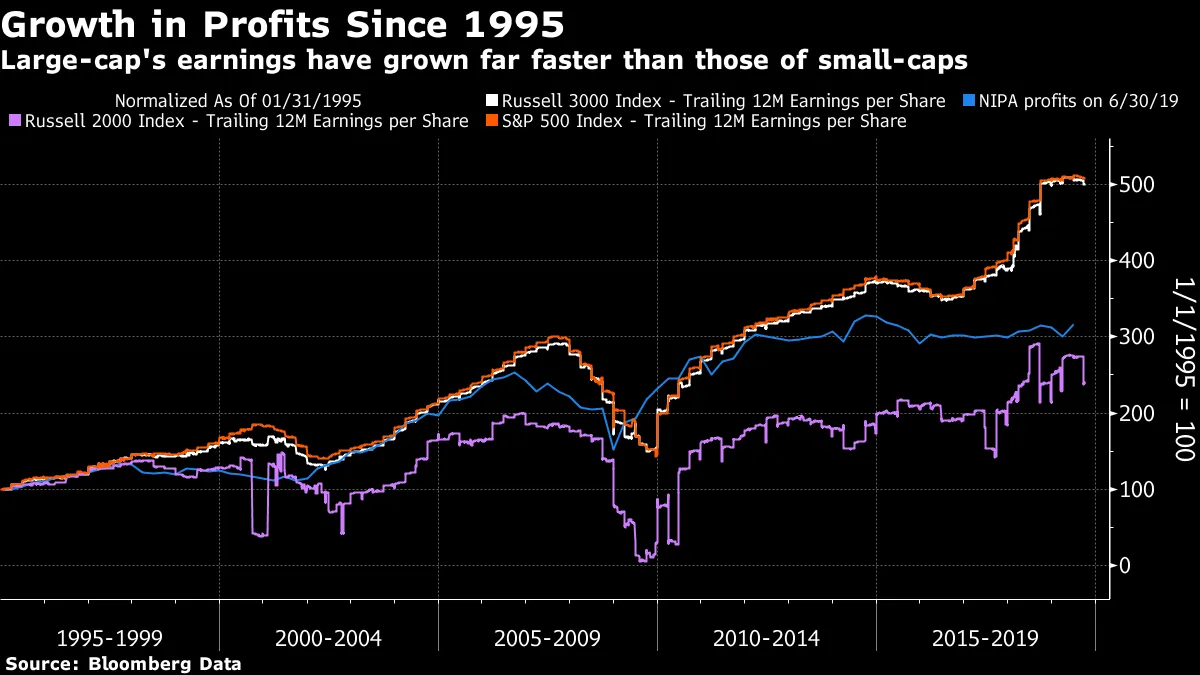

如果我們將S&P 500的每股收益增長與NIPA數據進行比較,並與Russell 2000指數(涵蓋按市值在美國排名1,001到3,000的小型公司)和Russell 3000指數(包括所有3,000家最大的公司)記錄的每股收益增長進行比較,我們得到以下圖表:

兩件事立刻顯而易見。首先,小型股的利潤完全不令人印象深刻。自1995年羅素系列開始以來,羅素2000的每股收益增長速度慢於NIPA利潤——儘管最近它們正在縮小差距,這可能得益於廉價信貸的可用性。其次,羅素3000與標準普爾500幾乎沒有區別。最大的公司在市場上佔據了主導地位。因此,實際上標準普爾500是整個上市部門的一個良好代理。

兩件事立刻顯而易見。首先,小型股的利潤完全不令人印象深刻。自1995年羅素系列開始以來,羅素2000的每股收益增長速度慢於NIPA利潤——儘管最近它們正在縮小差距,這可能得益於廉價信貸的可用性。其次,羅素3000與標準普爾500幾乎沒有區別。最大的公司在市場上佔據了主導地位。因此,實際上標準普爾500是整個上市部門的一個良好代理。

這引發了兩個有趣的問題。標準普爾利潤的增長是否可能是由於過度整合和壟斷,因為公司利用較低的競爭來提取更大的利潤?而上市部門是否代表了整個企業部門?私募股權正在取得更大的進展,而“獨角獸”公司在成長為非常大的公司時仍然保持私有——而且在許多情況下,利潤微薄或根本不存在。

這兩個問題都值得探討。關於競爭,下個月的Authers’ Notes彭博書友會選擇,《資本主義的神話:壟斷與競爭的死亡》由喬納森·特普爾撰寫,論證了我們所看到的許多現象是由於放棄執行反壟斷政策的努力所造成的。

利潤真的重要嗎?

一個誘人的建議是,收益對股市來説已經不再重要。在短期內,股市幾乎完全受中央銀行決策的驅動。如果其他投資的利率低得令人失望,而股市的融資又足夠便宜,那麼股價將繼續上漲。

當然,這其中有一些道理。但是如果你在考慮購買股票,瞭解你所購買的公司實際上能賺多少錢仍然是有意義的。

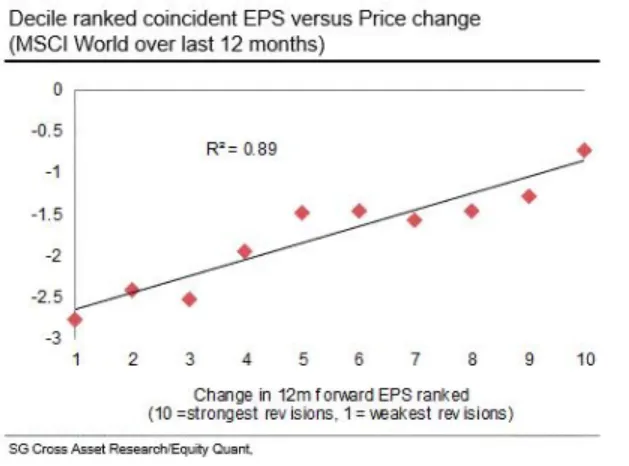

來自法國外貿銀行安德魯·拉普索恩的這張圖表顯示,盈利增長仍然在不同股票的相對錶現中起着推動作用,程度令人驚訝地清晰。過去12個月對發達市場股票來説是艱難的,但限制損失的方法是擁有更強的盈利預測。MSCI世界指數中的股票根據其盈利預測的變化被分為十分位。盈利預測越高,股票表現越好。這個關係並不是完全線性的,但接近:

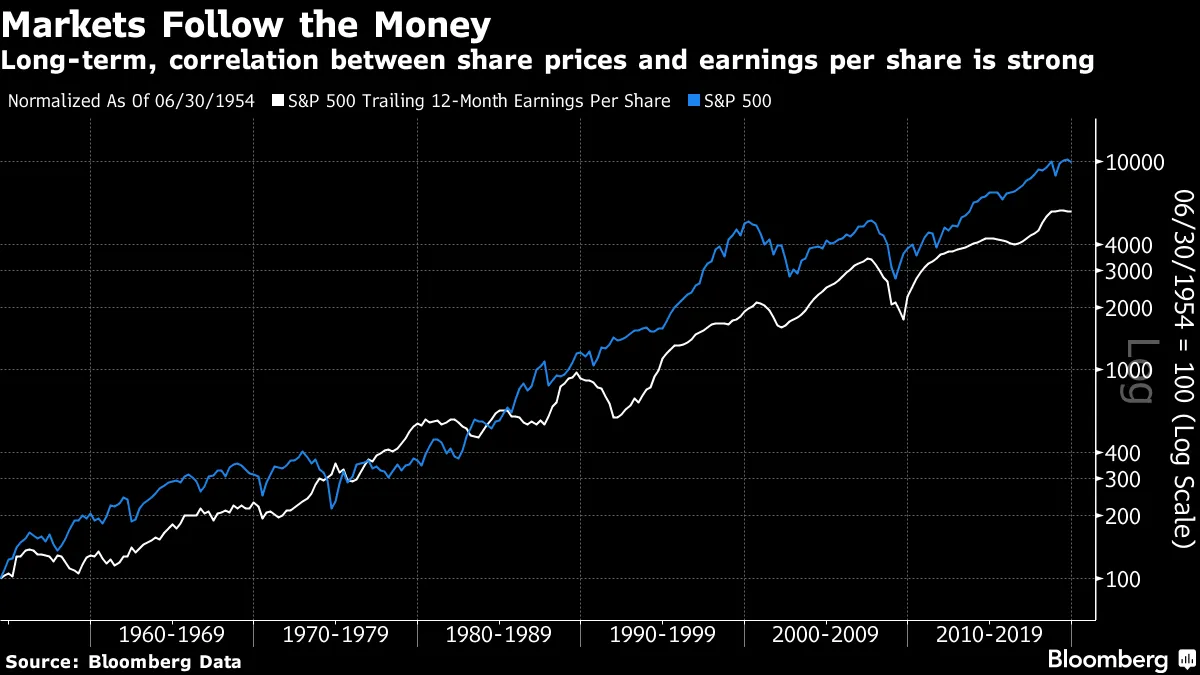

而當談到整體市場時,盈利也很重要,即使投資者願意為其支付的倍數隨着時間而變化。這就是標準普爾500自1954年以來追蹤的過去12個月每股盈利情況:

而當談到整體市場時,盈利也很重要,即使投資者願意為其支付的倍數隨着時間而變化。這就是標準普爾500自1954年以來追蹤的過去12個月每股盈利情況:

自1990年代初以來,這些系列的關聯性不如以前緊密。但它們仍然是同行。如果盈利下降,如看起來非常可能的那樣,繼續押注指數進一步上漲將是不明智的。

自1990年代初以來,這些系列的關聯性不如以前緊密。但它們仍然是同行。如果盈利下降,如看起來非常可能的那樣,繼續押注指數進一步上漲將是不明智的。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。