收益率曲線轉為正值並不否定衰退信號 - 彭博社

John Authers

收益率曲線陡峭化:一個不科學的解釋

一個真正的 科學家 相較於經濟學家和投資者有一些巨大的優勢。最大的優勢莫過於進行控制實驗的能力——保持所有其他變量不變,看看當一個變量改變時會發生什麼。

這樣的實驗在上週末的結束時會非常有用,因為那時發生了幾件事情。最重要的是:

- 歐盟開始進行詳細談判,試圖在10月31日前解決脱歐僵局,這在24小時前似乎是不可能的;

- 美國和中國設法達成了一項貿易協議,避免了下一輪關税升級,而美國總統形容這項協議,使用了類似於毛主席的措辭,稱其為“迄今為止,為我們偉大的愛國農民在我們國家歷史上達成的最大和最偉大的協議”;

- 美聯儲公佈了其措施,以解凍回購市場,在該市場中,銀行在非常短的時間內相互融資,同時繼續堅持這些將擴展其資產負債表的行動“不是量化寬鬆”。

即使這個列表也沒有包括美國彈劾戲劇中持續的非凡發展,或土耳其與敍利亞邊界上出現的恐怖故事。

與此同時,上週末金融市場也出現了重大進展。美國國債收益率曲線的兩個最廣泛監測的指標不再倒掛。換句話説,三個月期國庫券和兩年期債券的收益率再次低於十年期收益率,此前它們曾短暫且非常不尋常地高於十年期收益率:

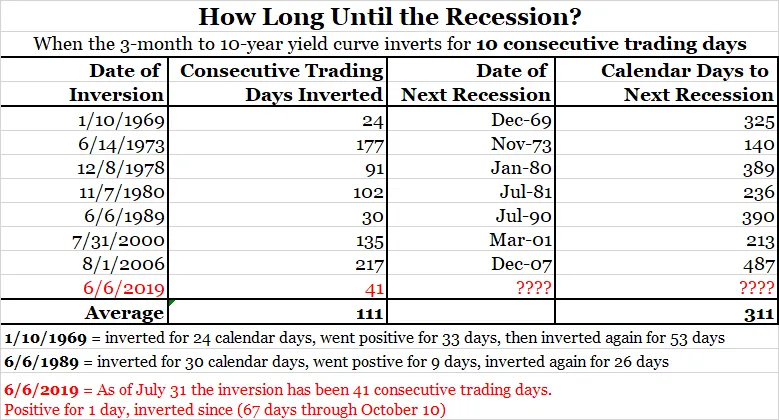

我們關注這個奧秘,因為倒掛的收益率曲線可能是即將到來的衰退最可靠的指標。三個月/十年曲線的記錄非常出色,自戰爭以來每次衰退之前都出現過,沒有假陽性和假陰性。倒掛需要持續一段時間才能發出明確的信號,而兩年/十年倒掛在八月份僅持續了幾天。

我們關注這個奧秘,因為倒掛的收益率曲線可能是即將到來的衰退最可靠的指標。三個月/十年曲線的記錄非常出色,自戰爭以來每次衰退之前都出現過,沒有假陽性和假陰性。倒掛需要持續一段時間才能發出明確的信號,而兩年/十年倒掛在八月份僅持續了幾天。

但可悲的是,這種非倒掛並不意味着之前的衰退信號已經被逆轉。正如彭博社觀點撰稿人吉姆·比安科指出的,這種倒掛已經持續了足夠長的時間,發出了關於經濟的強烈負面信號。1969年和1989年的倒掛時間更短,且都在大約一年後出現了衰退。

為什麼倒掛結束了?確實,週五對美中談判帶來了極大的樂觀。但這些談判尚未解決任何最棘手的問題。在過去的18個月中,任何一方在徵收關税後都沒有取消過關税。隨着特朗普在彈劾調查中陷入困境,而中國當局面臨香港的動盪,博弈論表明,雙方都不想在一段時間內進一步推動這種對抗。但幾乎沒有持久解決的跡象。

為什麼倒掛結束了?確實,週五對美中談判帶來了極大的樂觀。但這些談判尚未解決任何最棘手的問題。在過去的18個月中,任何一方在徵收關税後都沒有取消過關税。隨着特朗普在彈劾調查中陷入困境,而中國當局面臨香港的動盪,博弈論表明,雙方都不想在一段時間內進一步推動這種對抗。但幾乎沒有持久解決的跡象。

與此同時,收益率曲線非常關注美聯儲和流動性。近期短期工具稀缺,這導致回購市場出現嚴重問題。美聯儲仍未完全解決這個問題。三個月的國庫券收益率仍高於兩年期債券,但出現了急劇變化。(這個利差並不是一個好的衰退指標。)

收益率曲線的變動應被視為美聯儲全力以赴重新控制曲線的結果,因為在試圖減少資產負債表期間失去了控制。他們的干預是一個大事件。以下圖表是使用彭博社的經濟工作台(ECWB)功能生成的,顯示了資產負債表的月度百分比變化。這是美聯儲十年來資產最大的一次增長:

收益率曲線的變動應被視為美聯儲全力以赴重新控制曲線的結果,因為在試圖減少資產負債表期間失去了控制。他們的干預是一個大事件。以下圖表是使用彭博社的經濟工作台(ECWB)功能生成的,顯示了資產負債表的月度百分比變化。這是美聯儲十年來資產最大的一次增長:

正如TS Lombard的美國經濟學家史蒂文·布利茨所説,美聯儲的行動是“短期內值得一些基點的放鬆”,這已經逆轉了一年的資產負債表縮減。曲線的陡峭化,以及週五對風險資產的普遍熱情,表明市場理解了這個信息;美聯儲決心不造成任何意外。

正如TS Lombard的美國經濟學家史蒂文·布利茨所説,美聯儲的行動是“短期內值得一些基點的放鬆”,這已經逆轉了一年的資產負債表縮減。曲線的陡峭化,以及週五對風險資產的普遍熱情,表明市場理解了這個信息;美聯儲決心不造成任何意外。

但這是否意味着更多呢?如果説有什麼的話,美聯儲的公告可能對股市多頭不利。美聯儲試圖將重大政策公告留給聯邦公開市場委員會的八次年度會議,並限制每次會議只進行一次政策公告。這讓布利茨認為,美聯儲正在努力向短期貨幣市場澄清其信息,並平息對流動性的擔憂,以便他們可以在本月底的FOMC上告訴市場一些它不想聽到的事情——即不會降低聯邦基金利率,並且沒有開始大規模的貨幣寬鬆運動。

所以,這不是量化寬鬆,但美聯儲正在重新掌控市場。這並不表明美聯儲將繼續慷慨大方。也並不表明市場對增長持樂觀態度。至於倒掛現象預示着美國將在明年年底前進入衰退的觀點,這一觀點依然成立。

直升機起飛

關於直升機貨幣的優秀入門文章,我強烈推薦 獨立經濟學家埃德·亞爾登在LinkedIn上的這篇文章。他認為這個案例可能出乎意料地平衡,但明確表示“直升機貨幣”(即中央銀行通過直接資助政府項目或直接支付給消費者賬户的方式創造貨幣)的可能性是真實存在的。想象傑羅姆·鮑威爾領導下的美聯儲或克里斯蒂娜·拉加德新領導下的歐洲中央銀行採取這樣的步驟變得越來越容易。

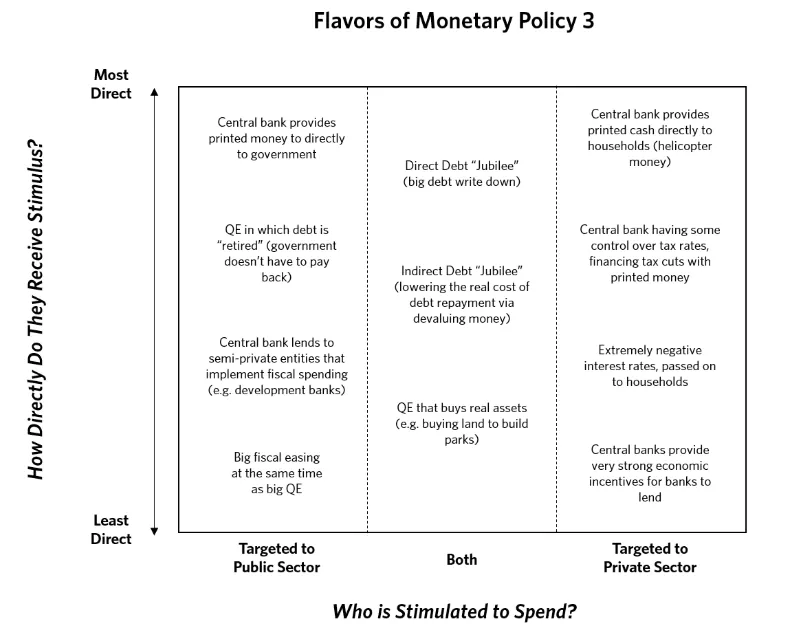

亞爾登的文章是 弗朗西斯·科波拉的《人民的量化寬鬆的案例的良好伴侶,這是本月《作者筆記》彭博書友會的選書。任何有彭博終端訪問權限的人都可以參與。我們將在即將到來的10月17日星期四紐約時間上午11點與我、科波拉和彭博觀點同事克萊夫·克魯克進行在線辯論。請提前通過電子郵件發送評論和問題(即使您不在終端上),郵箱是[email protected]。科波拉的書簡潔明瞭,大約三小時即可讀完。為了進一步閲讀,亞爾登提到這篇 由貝萊德公司於八月發佈的極具影響力的論文,該論文建議值得考慮直升機貨幣。由於其共同作者包括斯坦利·費舍爾,前美聯儲副主席,他撰寫的宏觀經濟學教科書被一代經濟學家在大學時閲讀,因此產生了重大影響。還可以閲讀 橋水基金的瑞·達里奧在LinkedIn上的這篇文章,該文讓許多人感到震驚,因為它認真對待了直升機概念。由於我們希望討論是實用的,請查看達里奧關於不同可能的直升機投放的圖表。如果支持,你更喜歡哪一種?如果反對,這些政策真的會造成損害嗎?

直到星期四。

直到星期四。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問全球120個國家的可信、數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。