作者的通訊:日本可能再次崛起,前提是上班族允許 - 彭博社

John Authers

在日本的輝煌

美國北部的樹葉正在變成紅色和金色,基金經理們的思緒已經轉向對明年的預測。隨着預測季節的展開,一個引人入勝的分歧領域開始浮現:日本。在過去幾年地緣政治不確定性的大背景下(不包括與韓國關係的惡化),日本往往被視為一個附帶的思考,主要作為通縮風險的警示故事。

但是東京的生活仍在繼續。如果世界能夠避免最糟糕的等待陷阱,日本可能會提供一種產生真實阿爾法或超越市場回報的方式。許多事情將取決於那些管理日本公司的男性(通常是他們的性別)的行為。沒有人否認日本企業中有許多價值可以實現。許多人質疑它是否會被徹底解放。這是一個關鍵的辯論。

“安倍經濟學”是由安倍晉三首相在2012年當選時倡導的雄心勃勃的計劃,旨在激活日本停滯不前的經濟。最初,這個有三支“箭”的計劃——積極的財政和貨幣改革,隨後是企業治理和結構性變革的第三支箭——使日本股票在全球領先。正如圖表所示,它們的表現確實舒適地超過了歐洲和新興市場——但日本仍然落後於美國。

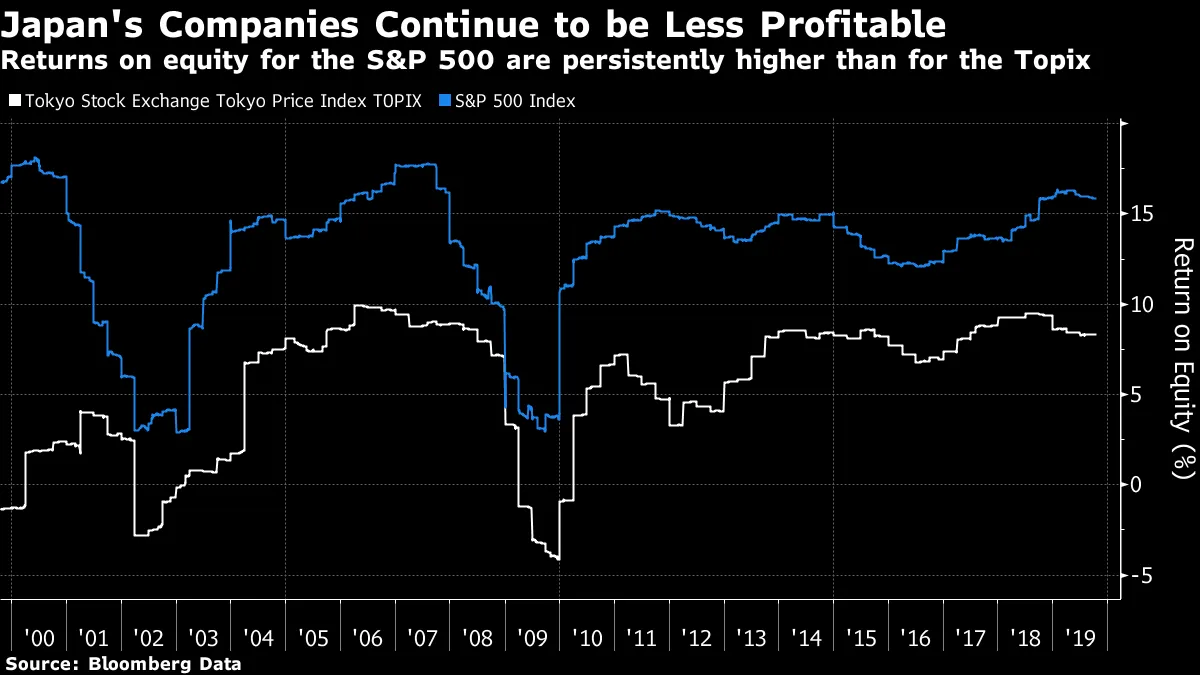

過去的 幽靈 在日本的企業表現中仍然顯而易見。儘管盈利能力略有回升,但股本回報率幾乎與美國保持着過去二十年來典型的同樣大幅差距。這個圖表中沒有明顯的安倍經濟學效應:

過去的 幽靈 在日本的企業表現中仍然顯而易見。儘管盈利能力略有回升,但股本回報率幾乎與美國保持着過去二十年來典型的同樣大幅差距。這個圖表中沒有明顯的安倍經濟學效應:

這是為什麼呢?一般來説,日本企業對 安靜的生活 有着致命的偏好。確實,在安倍時代,公司們成功地產生了更多的現金流,而它們的反應是讓現金餘額不斷增加。正如這個圖表所示,Topix中的公司的現金和短期投資在過去五年中幾乎翻了一番,而其股東投資組合的價值(由該指數表示)則保持不變:

這是為什麼呢?一般來説,日本企業對 安靜的生活 有着致命的偏好。確實,在安倍時代,公司們成功地產生了更多的現金流,而它們的反應是讓現金餘額不斷增加。正如這個圖表所示,Topix中的公司的現金和短期投資在過去五年中幾乎翻了一番,而其股東投資組合的價值(由該指數表示)則保持不變:

對此有兩種看法。一種是這不可理喻。日本高管辜負了國家的增長希望,也辜負了股東的期望。這無疑是長期關注日本的分析師Jesper Koll的看法,他目前負責WisdomTree Investments Inc.在日本的業務。通常對日本持有樂觀態度的他,最近發表了 對“薪水人”的尖鋭批評,認為他們辜負了國家。他的文章值得全文閲讀,但這一部分特別引人關注:

對此有兩種看法。一種是這不可理喻。日本高管辜負了國家的增長希望,也辜負了股東的期望。這無疑是長期關注日本的分析師Jesper Koll的看法,他目前負責WisdomTree Investments Inc.在日本的業務。通常對日本持有樂觀態度的他,最近發表了 對“薪水人”的尖鋭批評,認為他們辜負了國家。他的文章值得全文閲讀,但這一部分特別引人關注:

上市公司的現金持有量從10年前的國內生產總值(GDP)約30%激增至幾乎140%(這是現金及現金等價物,即短期證券)。相比之下,商業投資、人力資本投資、研發投資、併購投資和股東收益(股息加股票回購)基本上相對於現金流和產生的收益保持平穩。企業現金流的結構性分配實際上沒有變化,最終,企業資本的結構性變化也沒有;唯一的結構性變化是前所未有的現金囤積。

這可以被視為一個機會。總部位於波士頓的強大基金管理公司Eaton Vance Corp.在曼哈頓舉行了一場會議,揭示了他們對明年的看法,而日本是一個明顯樂觀的領域。該公司全球股票團隊的Ian Kirwan指出,企業領導者對股東的態度正在改變,這受到安倍經濟學帶來的治理改革的推動。例如,他表示,96%的日本公司過去在同一天召開股東大會,這是一項明顯不利於投資者的政策。現在這個數字更像是30%。大多數公司現在在董事會中都有獨立董事。因此,他認為,從日本企業中釋放資金的機會正在增加。

與此同時,海外股權持有量實際上低於安倍當選時,這開始創造價值。日本企業囤積現金,但現在提供的股息收益率仍然比美國更慷慨:

另一個樂觀的關鍵原因是投資者對 中國的願景。日本的工業部門有很多世俗的公司,應該會從鄰國的刺激中受益。而且,與標準普爾500工業部門的公司相比,日本工業股在市淨率方面的折扣非常顯著。即使在安倍試圖重新喚醒日本經濟的過程中,這一折扣也在不斷加深:

另一個樂觀的關鍵原因是投資者對 中國的願景。日本的工業部門有很多世俗的公司,應該會從鄰國的刺激中受益。而且,與標準普爾500工業部門的公司相比,日本工業股在市淨率方面的折扣非常顯著。即使在安倍試圖重新喚醒日本經濟的過程中,這一折扣也在不斷加深:

在日本有價值,特別是如果中國能夠自我復甦的話。可以想象,它可能會實現牛市最樂觀的預期,因為企業治理和現金管理的世俗改善與一個大的週期性提升重疊。問題在於我們是否可以信任日本的企業管理者,讓投資者實現這一價值。

在日本有價值,特別是如果中國能夠自我復甦的話。可以想象,它可能會實現牛市最樂觀的預期,因為企業治理和現金管理的世俗改善與一個大的週期性提升重疊。問題在於我們是否可以信任日本的企業管理者,讓投資者實現這一價值。

直升機在彭博終端上被發現

最後提醒:我們關於 人民量化寬鬆的案例 的重大終端討論將於今天(星期四)上午11點在紐約舉行。只需在終端上進入TLIV,您就可以跟隨我、弗朗西斯·科波拉本人以及彭博觀點專欄作家克萊夫·克魯克之間的討論。

這場討論可能會引發爭議,因為科波拉正在為中央銀行印製直升機貨幣辯護。為了提前閲讀一些相關內容,可以嘗試 這篇文章 由Quaero Capital的邁克爾·馬爾夸爾提撰寫,文章主張在瑞士實施所謂的人民量化寬鬆或直升機貨幣的版本。您還可以閲讀 這份黑石投資研究所的文件,該文件由前美聯儲副主席斯坦·費舍爾共同撰寫,也因倡導不同版本的直升機貨幣而在今夏的傑克遜霍爾會議前引起了轟動。

要提前發送問題或評論,或在討論進行時進行回應,只需發送電子郵件至[email protected]。非常感謝那些已經這樣做的人。

喜歡彭博社的《回報要點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。