作者的通訊:英鎊品味無協議脱歐風險減退 - 彭博社

John Authers

從鮑里斯到伯考的脱歐

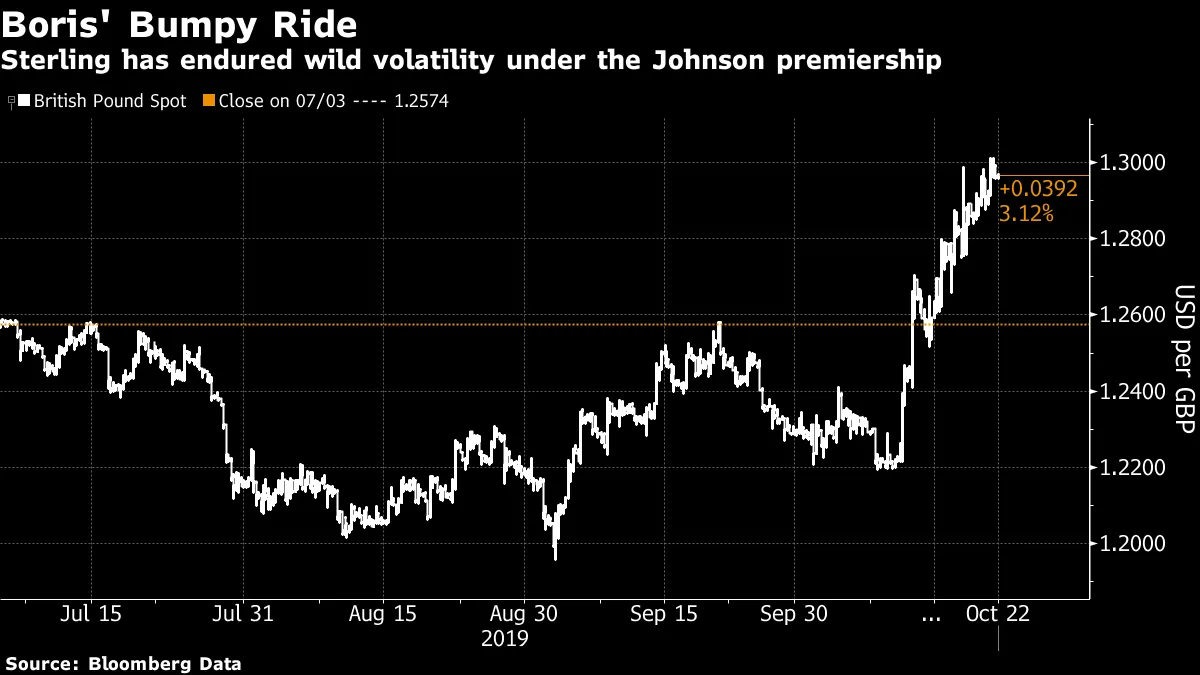

關於脱歐的政治興奮又一次升級,英鎊也因此獲得了更多的力量。當首相在威斯敏斯特市發現自己被下議院議長約翰·伯考取代,成為國家最有權勢的人時,位於東邊一英里外的倫敦金融城的交易員們卻沒有理由出售英鎊。這種貨幣甚至在鮑里斯·約翰遜擔任首相的瘋狂旅程中首次突破了1.30美元:

在這種情況下,市場似乎是正確的。英國正處於前所未有的憲法領域,預計幾個月內將舉行一次大選。這可能會使來自意識形態左派或公開民族主義右派的人掌權,併為不穩定的聯盟提供豐富的機會,這將使國家未來的許多重要決策懸而未決。儘管如此,英鎊走強是有道理的。

在這種情況下,市場似乎是正確的。英國正處於前所未有的憲法領域,預計幾個月內將舉行一次大選。這可能會使來自意識形態左派或公開民族主義右派的人掌權,併為不穩定的聯盟提供豐富的機會,這將使國家未來的許多重要決策懸而未決。儘管如此,英鎊走強是有道理的。

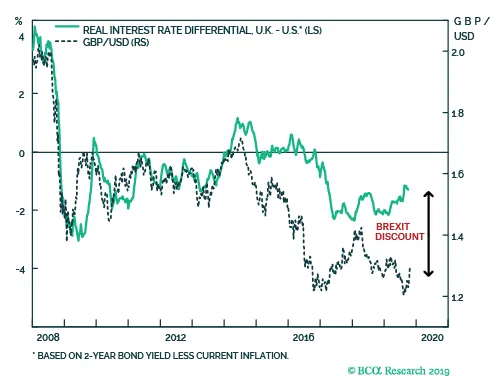

首先,請記住,由於英國在過去幾年中選擇自我施加的恐怖,英鎊的起點極其便宜。外匯市場中的公允價值是一個滑動的概念,但交易員使用的主要標準之一涉及利率差異。如果一個國家提供的利率遠高於另一個國家,它將傾向於吸引資金,因此其貨幣也會傾向於走強。以下是BCA Research Inc.提供的圖表,顯示了美國和英國之間實際利率的差距,而英鎊-美元匯率與之密切相關。自2014年以來,它們開始脱離,因為投資者為美國未來更高的利率進行佈局——然後2016年6月的公投完全擾亂了信號:

顯然存在一定規模的“脱歐折扣”。這一點在過去一年中因一個單一的、二元的風險而變化:英國是否會在沒有達成協議的情況下退出歐盟?如果英國通過歐盟設定的程序達成協議退出,它將進入過渡期,立即沒有變化。沒有協議的情況下,變化是立即的,可能會導致嚴重的問題,例如英吉利海峽港口的交通擁堵。在“無協議”的情況下,英國開始按照世界貿易組織規定的基本關税條款與其最親近的鄰國進行貿易,這些條款將成為後續談判的基礎,而這些談判可能需要數年時間。達成協議後,關税在未來貿易關係談判期間保持不變。

顯然存在一定規模的“脱歐折扣”。這一點在過去一年中因一個單一的、二元的風險而變化:英國是否會在沒有達成協議的情況下退出歐盟?如果英國通過歐盟設定的程序達成協議退出,它將進入過渡期,立即沒有變化。沒有協議的情況下,變化是立即的,可能會導致嚴重的問題,例如英吉利海峽港口的交通擁堵。在“無協議”的情況下,英國開始按照世界貿易組織規定的基本關税條款與其最親近的鄰國進行貿易,這些條款將成為後續談判的基礎,而這些談判可能需要數年時間。達成協議後,關税在未來貿易關係談判期間保持不變。

我強調這一點是因為過去兩個月事件的一個常數是降低“無協議”的風險。九月份議會的舉動是迫使首相在10月31日之前請求延長歐盟成員資格,如果他無法達成協議,這一舉動旨在降低無協議的風險。週六的決定也是推遲對約翰遜協議的投票,直到所有使其生效的立法通過。週一的發展,約翰遜被阻止將他的協議提交再次投票,繼續了這一模式。

10月31日的截止日期可能會被錯過,這存在真實的風險,而約翰遜在這方面投入了大量政治資本。但對於任何進行外匯交易的人來説,這並不一定重要。如果議會正在確認一項協議,歐盟幾乎肯定會允許延長。如果談判退出的時刻推遲幾天,經濟影響將是微乎其微的。

因此,儘管英國政治和該國與歐盟未來關係的替代方案不斷增加,但對英鎊來説,最重要的一點是無協議脱歐的可能性持續減少。它可能仍會發生,但幾個月來,發生的幾率看起來比任何時候都要小。對此風險的折扣幾乎已經消失。

現在值得看看什麼可能阻止英鎊關閉“脱歐折扣”。德意志銀行全球外匯策略負責人喬治·薩拉維洛斯建議,英鎊可能會升至1.35美元,但這將取決於兩個因素:

- 過渡期將持續多久?目前預計將在2020年底結束,這可能對談判新的自由貿易協議來説過於短暫。根據薩拉維洛斯的説法,延長到2022年底將受到市場的歡迎;

- 新政府在大選後希望與歐盟建立什麼樣的關係?

這兩個問題都不會很快得到答案,而第二個問題的答案範圍複雜得令人困惑。從長遠來看,英鎊在基本面上看起來足夠便宜,應該是一個“買入”——前提是買家能夠耐心等待可能更加戲劇性的中期。

英鎊的漲幅應該保持不變。但在它進一步升值之前,可能還會有許多個月的激烈政治辯論。

一個美國人的家……

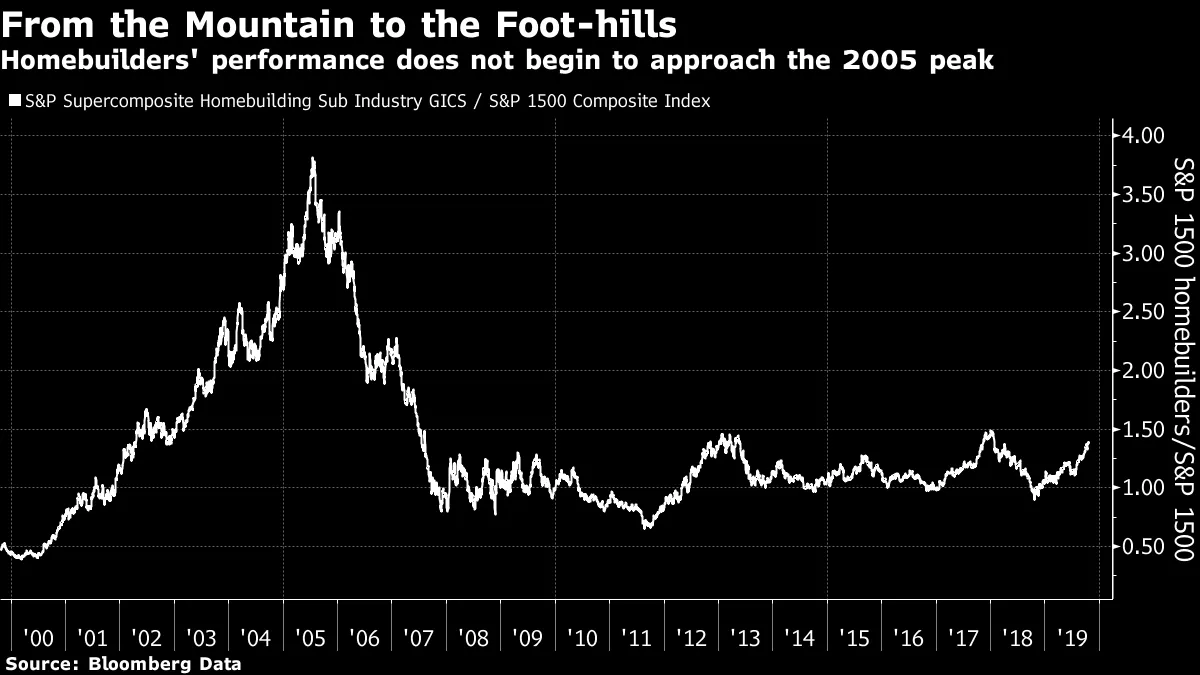

美國房屋建築商股票在週一達到了自2006年以來的最高水平。當它們接近住房泡沫頂峯時創下的歷史最高點時,這可能讓我們所有人都想起一些不愉快的記憶。但我們不應該過於擔心。首先,如果我們將房屋建築商股票與整個市場進行比較,它們仍然只是起伏不定。這與2005年達到的瘋狂峯值完全不同。

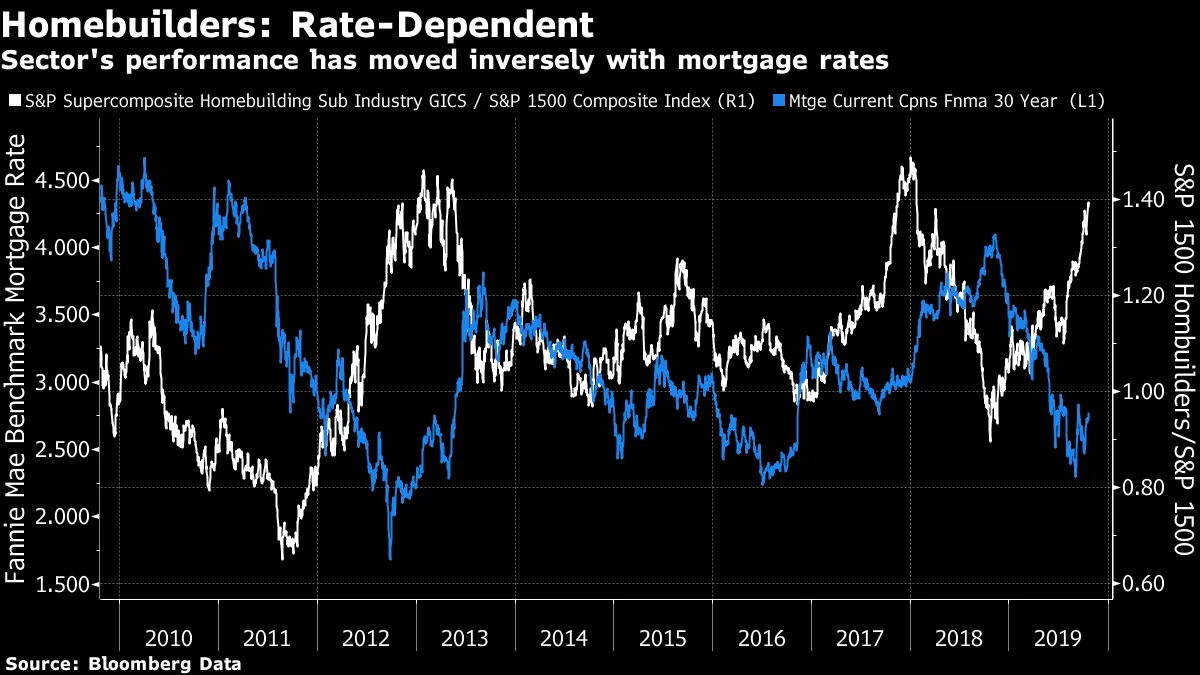

此外,這一趨勢是由低利率推動的,而不是高房價。抵押貸款再融資的數量是去年同期的兩倍多,因此這是有道理的。在後危機的十年中,房屋建築商的股價與抵押貸款利率之間存在反向關係:

此外,這一趨勢是由低利率推動的,而不是高房價。抵押貸款再融資的數量是去年同期的兩倍多,因此這是有道理的。在後危機的十年中,房屋建築商的股價與抵押貸款利率之間存在反向關係:

人們對世界經濟未來感到焦慮的原因有很多。美國住房市場並不是其中之一。其持續的健康狀況應該會提振美國消費者。如果西方消費者已經取代中國工業家成為全球增長的主要推動者,這無疑是個好消息。

人們對世界經濟未來感到焦慮的原因有很多。美國住房市場並不是其中之一。其持續的健康狀況應該會提振美國消費者。如果西方消費者已經取代中國工業家成為全球增長的主要推動者,這無疑是個好消息。

投資文化:這是白人的事情

“文化”可能是一個令人惱火的不精確和模糊的術語,但這並不意味着它不重要。如果你周圍的文化引導你朝某個特定方向發展,那麼你很可能會朝那個方向前進。

還有更精確的方法來觀察羣體思維現象,這一現象已被行為經濟學家剖析。將一羣同質化的人聚在一起,他們會以相同的方式思考,值得質疑的判斷將無人挑戰,錯誤將會發生。學者們進行了實驗,顯示如果羣體更加多樣化,無論是通過種族還是性別,投資決策會更好,而少數包括女性的對沖基金往往表現更佳。

這讓我想起了上週末閲讀的兩篇優秀文章,它們診斷了知名投資集團文化的問題。我的老朋友們在《金融時報》上的一篇文章探討了英國最著名的基金經理尼爾·伍德福德試圖脱離英維斯科永續基金的恐怖故事,併成立自己的公司。另一篇是我在彭博社的同事薩布rina·威爾默關於費舍爾投資文化的文章。其負責人肯·費舍爾因本月早些時候演講中的一些性別歧視言論而陷入困境,投資者正在撤回資金。

這兩篇文章都很精彩——不僅僅是對於那些在基金管理工作的人。它們是不同的案例。伍德福德已經不可逆轉地崩潰,而費舍爾正在經歷公關危機。但一個共同的元素是有毒的白人男性氣質。伍德福德可能本可以避免災難,而費舍爾可能本可以避免困難,如果有一個更具異質性的文化。而這個教訓是普遍的。

喜歡彭博社的《回報要點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開盤》和《彭博收盤》的專家分析。