作者的通訊:蘋果、微軟和股票的一個重大問題 - 彭博社

John Authers

不平等也適用於公司

不平等不僅僅是針對人類的。它同樣影響着公司。而企業不平等的根源也可能與正在全球範圍內造成痛苦和憤怒的日益加深的社會不平等有很大關係。

兩件事讓我想到了這些。第一件是全球範圍內的抗議活動,尤其是在智利。這些抗議活動主要是由不平等引發的,正如我昨天所寫,並且表明對不平等的不滿正在達到頂點。第二件是一個顯著的統計數據,即僅有兩家公司,永恆的科技競爭對手蘋果公司和微軟公司,現在的市值幾乎與整個小型公司Russell 2000指數相當。以前並非如此。以下圖表來自Bespoke Investment Group:

大者愈大,顯然它們的股價大幅超越了許多人視為美國小型股世界基準的指數。微軟在週三收盤後的業績並未引起太大興奮,但這些線條很可能很快會交叉。

大者愈大,顯然它們的股價大幅超越了許多人視為美國小型股世界基準的指數。微軟在週三收盤後的業績並未引起太大興奮,但這些線條很可能很快會交叉。

這種龐大最近對蘋果和微軟的股東沒有造成傷害,但這可能健康嗎?蒂姆·吳,哥倫比亞大學法學院的教授,去年寫了一本名為“龐大的詛咒”的著作,熱情主張加強反壟斷執法。在我今天早上關於智利的最新文章的評論中,他明確表示,寡頭政治和公司的集中權力是問題的一個重要部分。他説:“當前的革命與民主或自由無關,正如西方政府所聲稱的;法國、智利和西班牙都是民主國家。” “香港可能是地球上最自由的地方。這是關於寡頭政治。”

來自當前彭博書籍俱樂部選擇的非常相似的論點,“資本主義的神話”由喬納森·泰珀撰寫,我們將在下個月在線討論。他建議,缺乏反壟斷執法使公司得以壯大,並以一種確保客户獲得更差交易的方式利用其市場力量,從而導致從智利到北方許多地方的社會問題,引發動盪。

建立強大的競爭地位曾被視為積極的,使用沃倫·巴菲特的通俗説法,他尋找能夠“建立寬廣經濟護城河”的公司。現在,這種行為越來越被視為利用反競爭地位。這也是一種政治選擇。引用研究附屬公司首席投資官克里斯·布萊特曼的話:“勞動、資本和租金提取之間的分配是一個政治選擇,而不是自然力量。如果我們要與當前股市獎勵建立護城河而不是投資的公司環境做出決定性的突破,這將需要我們政治和監管政策的改變。”

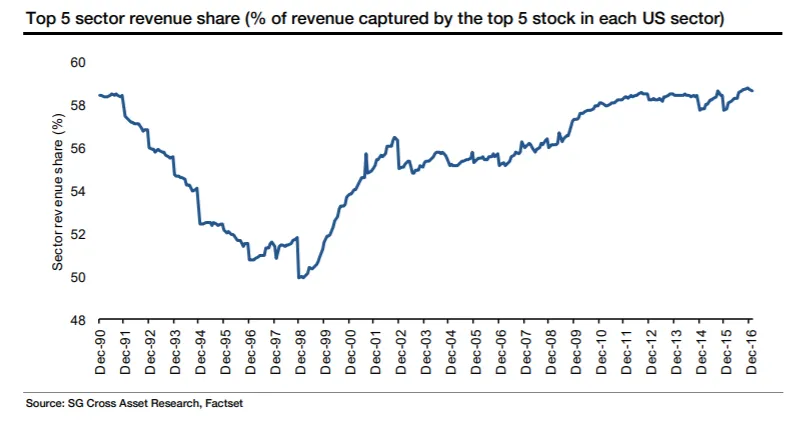

建立護城河真的對社會有害嗎?法國興業銀行首席量化全球股票策略師安德魯·拉普索恩兩年前發佈了一份關於行業集中度的大報告,提出了一些可能的論點修正。雖然這些數字現在略顯過時,但仍然相關。如果我們查看每個行業前五家公司按收入的市場份額,我們會看到美國的集中度確實在增加,但僅在1990年代經濟繁榮(並且合併頻繁)十年期間顯著減少之後:

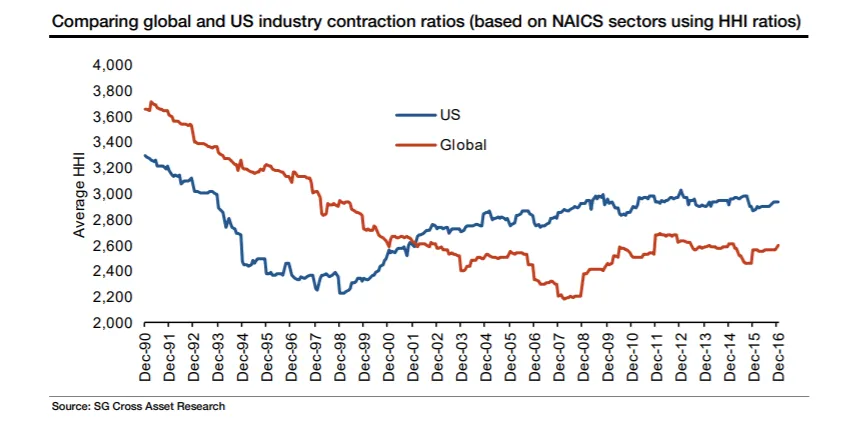

在互聯網泡沫之後,集中度有所增加,但從這個指標來看,它並沒有比1990年時更糟。而美國並不是世界。使用赫芬達爾指數——一個標準的統計指標,數值越高表示集中度越大——我們可以看到,全球的行業在1990年代的集中度有所下降。但自那時以來,儘管美國最大的公司再次壯大,其他地區的集中度仍然較低。隨着許多國家正在擺脱更為國家主義的過去,政府主導的壟斷往往控制經濟,這並不一定令人驚訝:

在互聯網泡沫之後,集中度有所增加,但從這個指標來看,它並沒有比1990年時更糟。而美國並不是世界。使用赫芬達爾指數——一個標準的統計指標,數值越高表示集中度越大——我們可以看到,全球的行業在1990年代的集中度有所下降。但自那時以來,儘管美國最大的公司再次壯大,其他地區的集中度仍然較低。隨着許多國家正在擺脱更為國家主義的過去,政府主導的壟斷往往控制經濟,這並不一定令人驚訝:

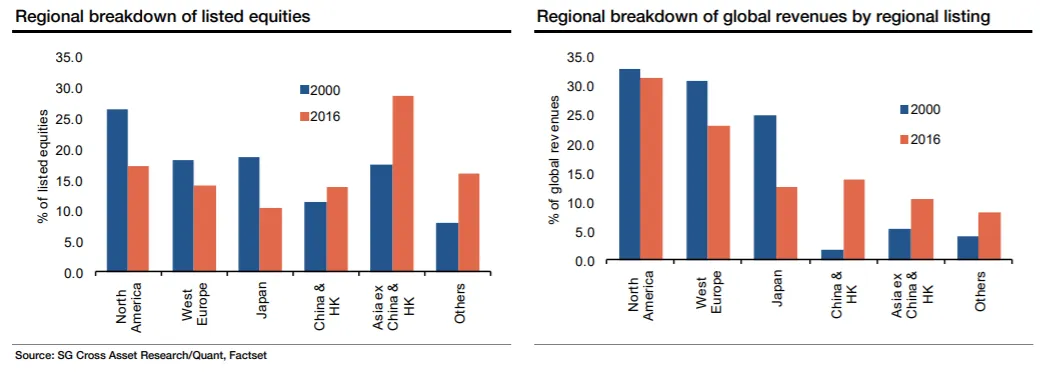

與此同時,我們發現,自千年之交以來,美國股票的總數顯著減少,而其他國家則在這方面有所彌補。這在上市公司總數和它們產生的收入上都是如此,尤其是西歐和日本的公司數量有所下降。

與此同時,我們發現,自千年之交以來,美國股票的總數顯著減少,而其他國家則在這方面有所彌補。這在上市公司總數和它們產生的收入上都是如此,尤其是西歐和日本的公司數量有所下降。

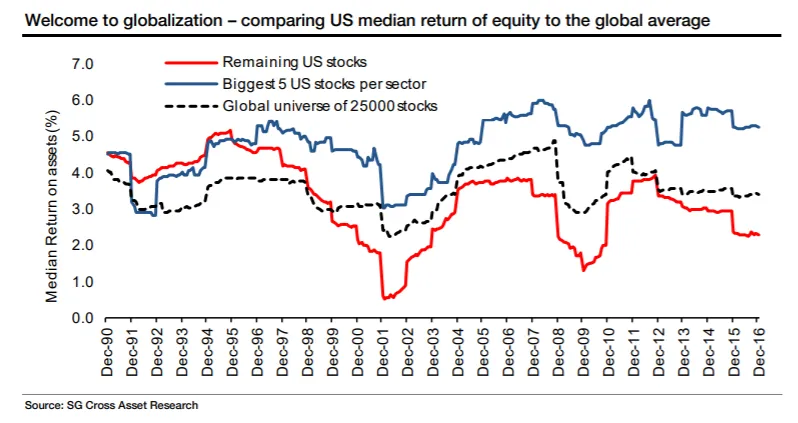

那麼,集中度主要是美國現象嗎?這是否有害?Lapthorne的這張圖表顯示,每個美國行業中五大公司的盈利能力確實遠高於其他公司。這一差距在過去20年中顯著擴大。但“其他公司”的中位盈利能力與全球中位盈利能力相差不大。

那麼,集中度主要是美國現象嗎?這是否有害?Lapthorne的這張圖表顯示,每個美國行業中五大公司的盈利能力確實遠高於其他公司。這一差距在過去20年中顯著擴大。但“其他公司”的中位盈利能力與全球中位盈利能力相差不大。

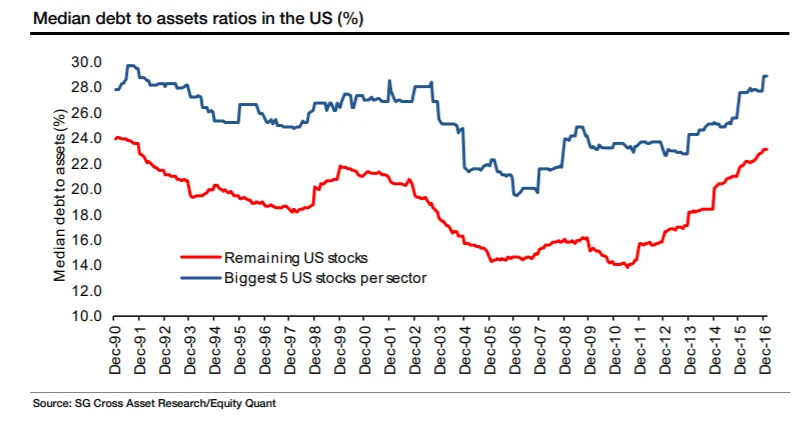

自然的假設是,最大的公司正在利用其市場主導地位,以共謀或寡頭的方式行事。但也可能是它們只是利用其規模以其他公司無法或不願意的方式進行槓桿操作。我上週指出,美國公司在危機後進行了槓桿操作,而歐洲公司則進行了去槓桿化。看起來這一現象主要是由最大的公司驅動的:

自然的假設是,最大的公司正在利用其市場主導地位,以共謀或寡頭的方式行事。但也可能是它們只是利用其規模以其他公司無法或不願意的方式進行槓桿操作。我上週指出,美國公司在危機後進行了槓桿操作,而歐洲公司則進行了去槓桿化。看起來這一現象主要是由最大的公司驅動的:

這不是一個會消失的話題,書友會的選擇將給我們提供充足的機會進一步討論。但至少可以質疑,過度的行業集中是否不僅僅是美國現象,以及它是否導致了真正的濫用行為。在我們繼續閲讀喬納森·泰珀的書時,所有反饋都非常歡迎。

這不是一個會消失的話題,書友會的選擇將給我們提供充足的機會進一步討論。但至少可以質疑,過度的行業集中是否不僅僅是美國現象,以及它是否導致了真正的濫用行為。在我們繼續閲讀喬納森·泰珀的書時,所有反饋都非常歡迎。

喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。