每週修復:美聯儲降息股票創紀錄誰能抱怨? - 彭博社

Luke Kawa

歡迎來到《每週修復》,這是一份希望他們能像美聯儲主席傑羅姆·鮑威爾本週那樣多做幾組舉重的通訊。–盧克·卡瓦,跨資產記者

一位美聯儲主席走進酒吧。他把酒吧抬起來——在兩個方向上。

這既是一個來自《愛麗絲夢遊仙境》的糟糕、冷門的爸爸笑話,也是美聯儲連續第三次降息的故事,由主席傑羅姆·鮑威爾宣佈。

週三中央銀行的聲明幾乎沒有變化,唯一的不同是刪除了“在適當情況下采取行動以維持擴張”的意願。回到六月,這一表述的引入證明美聯儲確實會採取行動,而不是“耐心”,併為隨後的降息鋪平了道路。在新聞發佈會上,鮑威爾表示貨幣政策目前處於“良好狀態”,並且“可能會保持適當。”他補充説,要增強寬鬆政策需要“對我們的前景進行實質性重新評估”,同時自九月份會議以來,貿易和英國脱歐等風險也有所減弱。

美聯儲現在提出的觀點是,適當的行動意味着根本不採取行動。這就像一個孩子——就像我曾經那樣——在父母建議他的卧室需要整理時的反駁。但市場對這一説法的反應比父母可能的反應要好。儘管兩年期國債收益率在鮑威爾的言論後飆升,但很快又平靜下來。這是因為他還表示,加息的門檻更高。

“在我們考慮加息之前,我們需要看到通脹有一個真正顯著且持續的上升,”他説。

這比你想象的更重要。美聯儲恢復加息的時間自九月份會議以來已經提前。鮑威爾有效地粉碎了這些預期。

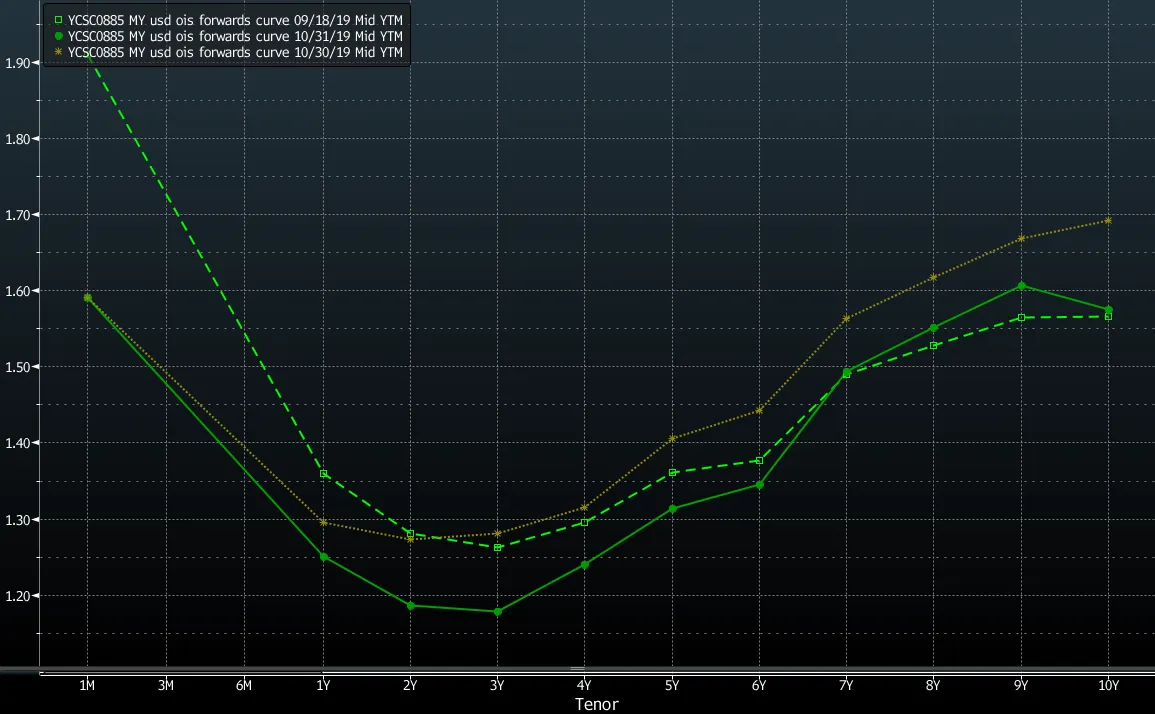

隨之而來的結果是,從三個月到五年的國債收益率的分散程度達到了歷史最低水平。即使利率在這種程度上保持不變的可能性不大,平坦的收益率曲線仍然是鮑威爾的一項成就。

隨之而來的結果是,從三個月到五年的國債收益率的分散程度達到了歷史最低水平。即使利率在這種程度上保持不變的可能性不大,平坦的收益率曲線仍然是鮑威爾的一項成就。

鮑威爾希望美聯儲保持觀望,這引發了一個問題:任何暫停會持續多久?如果歷史可以作為參考,過去30年中美聯儲最長的暫停(不包括零下限時期)是從1997年3月到1998年9月。然而,在零利率政策期間,可以説有一個更長的階段,從2013年10月到2015年12月的加息時政策(包括資產負債表政策)保持不變。

鮑威爾希望美聯儲保持觀望,這引發了一個問題:任何暫停會持續多久?如果歷史可以作為參考,過去30年中美聯儲最長的暫停(不包括零下限時期)是從1997年3月到1998年9月。然而,在零利率政策期間,可以説有一個更長的階段,從2013年10月到2015年12月的加息時政策(包括資產負債表政策)保持不變。

可以肯定的是,市場定價表面上顯示出一些懷疑,認為任何暫停會很漫長。如果交易員真的相信美聯儲會長時間保持不變,你可能會期待看到2020年和2021年聯邦基金期貨之間的利差顯著收窄。可惜,自美聯儲會議以來,利差實際上擴大了,儘管週四因貿易擔憂而引發的風險規避交易也部分應對此負責。

摩根士丹利的馬修·霍恩巴赫幫助調和這種看似的二元對立。

摩根士丹利的馬修·霍恩巴赫幫助調和這種看似的二元對立。

“這一指導方針在進一步降息方面有雙重含義:1)這意味着美聯儲再次降息的門檻很高,然而2)前景的“實質性”變化可能導致聯邦基金利率目標區間的“實質性”降低。這表明,如果降息發生,淨降息更可能是50個基點而不是25個基點。這個想法應該有助於在2020年美聯儲政策的定價中保持健康的負期限溢價。”

本週股市在國債市場的波動中表現出韌性,令人矚目。

美聯儲停止寬鬆的想法並沒有對股票造成太大沖擊。回想一下年初,當時風險反彈 自2012年以來對較低實際利率的依賴並沒有那麼強。我們顯然處於一個新的市場體制中。

這樣的結果可能是可以預期的,基於市場在今年下半年至少在“好消息就是好消息”的範式下運作,但這仍然令人印象深刻。

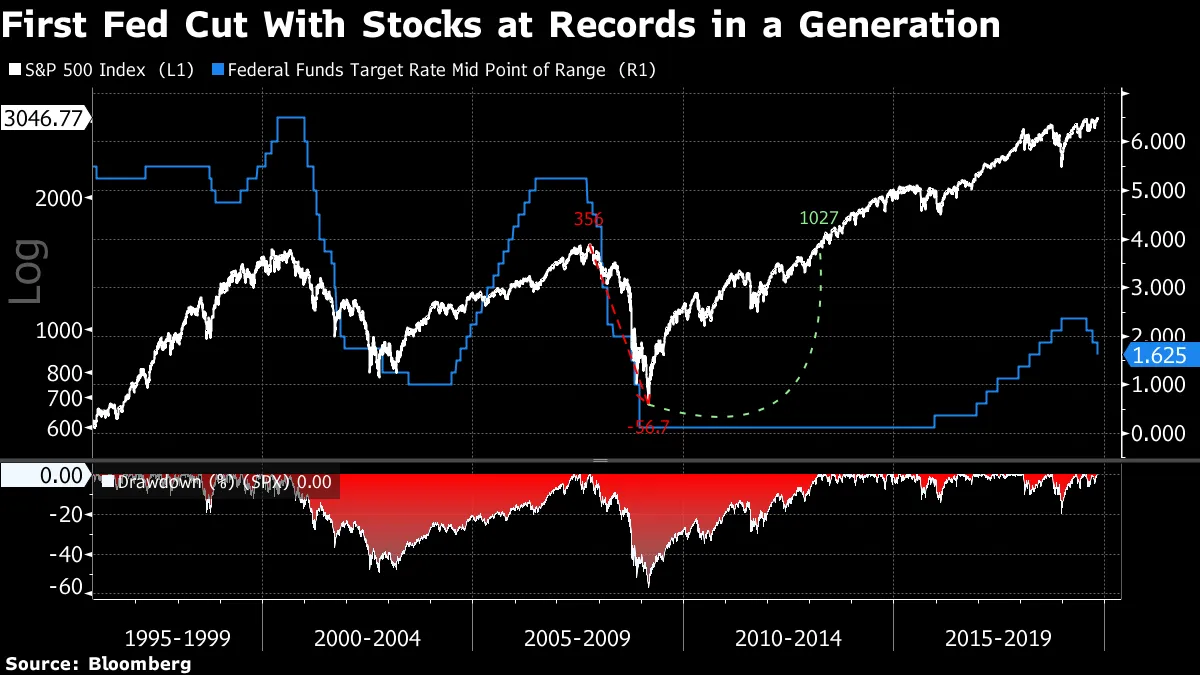

在2019年上半年大部分時間——甚至在第一次降息之後,當中期調整的概念擾動了股票——股市一直在發出需要美聯儲幫助的信號。現在,交易員們表示他們只需要美聯儲不造成傷害。標準普爾500指數在美聯儲自1996年1月31日以來首次降息的當天創下歷史新高。

最終,當中央銀行家表示他們只會在通脹明顯上升時加息,而這樣的增加並不在眼前時,這對風險平價導向的投資組合來説是一個相當大的支持。

最終,當中央銀行家表示他們只會在通脹明顯上升時加息,而這樣的增加並不在眼前時,這對風險平價導向的投資組合來説是一個相當大的支持。

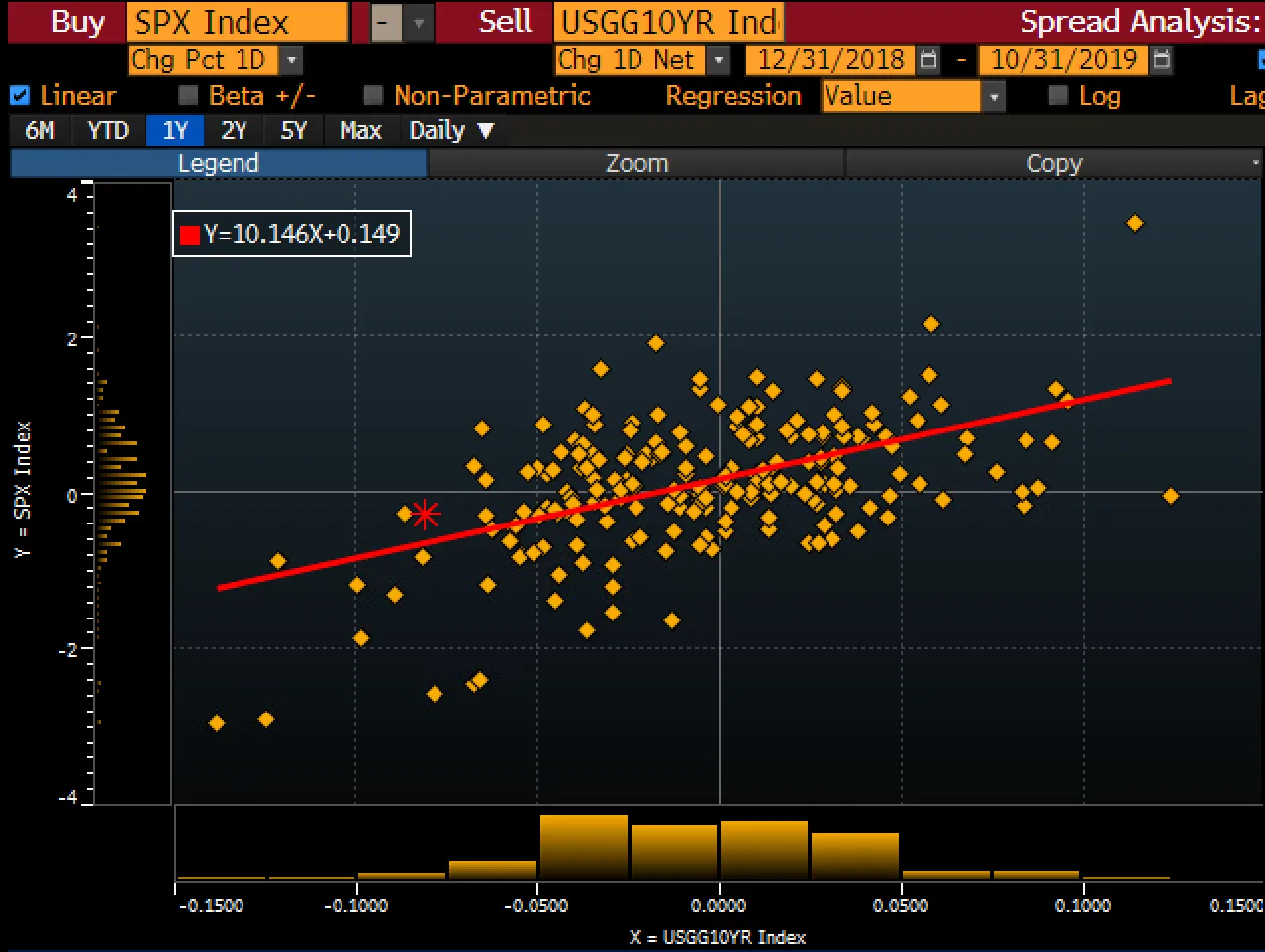

股市對國債市場的新發現的相對冷漠在週四持續。十年期國債收益率因一系列不盡如人意的數據而下跌約8個基點,並且有報道稱一項全面的美中貿易協議並不像所謂的第一階段協議那樣可能。基準借貸成本跌至1.68%以下——比本週的高點低了近20個基點。

然而,標準普爾500指數當天僅下跌0.3%。這是今年在十年期收益率出現如此幅度下降的交易中最小的損失之一。在2019年,面對如此激烈的利率上漲,美國股票平均下跌了1.4%。

彭博社彭博社由喬·韋森塔爾和特雷西·阿洛威主持的《Odd Lots》播客非常值得一聽。他們最近一期的內容非常出色:來自外交關係委員會和Exante Data的布拉德·塞特瑟討論了台灣人壽保險公司的活動及其對美國企業信用市場的影響。收聽這場引人入勝的討論,閲讀布拉德在該主題上的工作這裏。

彭博社彭博社由喬·韋森塔爾和特雷西·阿洛威主持的《Odd Lots》播客非常值得一聽。他們最近一期的內容非常出色:來自外交關係委員會和Exante Data的布拉德·塞特瑟討論了台灣人壽保險公司的活動及其對美國企業信用市場的影響。收聽這場引人入勝的討論,閲讀布拉德在該主題上的工作這裏。

以下是他們對話的精選亮點,經過輕微編輯以提高清晰度:

台灣是如何擁有龐大的壽險行業的?

我不太確定我完全理解發生了什麼。我可以看到結果:結果是台灣的壽險公司現在擁有大約9000億美元的總資產,這大約是台灣GDP的150%。我認為在最廣泛的意義上,過去20年來,台灣面臨着一個挑戰,因為中國崛起為該地區的主導製造業強國。其後果之一是,台灣的製造業投資和整體投資下降,而由於社會安全網相對較低和其他結構性因素(如快速老齡化),台灣的儲蓄率保持高位。因此,出現了巨大的儲蓄盈餘,而台灣政府也沒有借入大量資金,因此這些儲蓄必須投入某種金融工具,壽險公司開始提供長期投資產品,提供比台灣元銀行存款更高的回報,從某種意義上説,這將儲蓄盈餘吸引到了壽險行業。

他們需要對這些資金做些什麼。他們做了什麼?

保險公司面臨的困難是,保險行業通常投資的經典產品在台灣的情況相對較小。通常,如果你吸引了大量的壽險保單,你會投資於政府債券或地方企業債券。然而,這類債券並不多。

因此,隨着時間的推移,保險公司開始購買越來越多的外國債券。他們投入外國債券的比例最初被限制在其總資產的45%,這個數字實際上是很高的——遠高於其他亞洲壽險行業的典型水平。

但是當他們達到那個數字時,他們並沒有停止,而是開發了一種新工具。台灣允許保險公司投資被稱為福摩薩債券的東西,這些是以美元計價的債券,在台灣發行。而這些並不算在他們的外資上限之內。這是一個明顯的漏洞。

許多金融機構開始在這個市場上發行債券。特別是可贖回債券,即發行人可以在利率下降時選擇贖回的債券。壽險公司喜歡它們,因為它們今天提供了更高的收益,而發行人喜歡它們,因為如果利率下降,他們可以降低借款成本。這成為一個非常大的市場。在短短几年內,從零增長到1500億美元。然後監管機構對保險公司的持有量設定了上限,不僅是外資,還有外資加福摩薩債券,大約佔其總資產的65%。再一次,這是一個巨大的數字。根據我的知識,世界上沒有其他保險行業,至少在我所知的情況下——也許在某個小國家有——將三分之二的資產放在外幣中。特別是當他們的大多數保單仍然是以新台幣計價時。

但是他們也通過一種新產品突破了那個65%的上限。熱門的新產品是本地交易所交易基金,在台灣完全投資於外國債券,完全出售給壽險公司,並被視為新台幣資產。因此,顯然是監管套利。最終的結果是,接近70%,接近6000億美元的壽險資金投資於外資。

基本上,台灣未來的退休儲蓄已經通過人壽保險公司投資於海外,流動性如此之大,以至於影響了全球市場的特定部分。

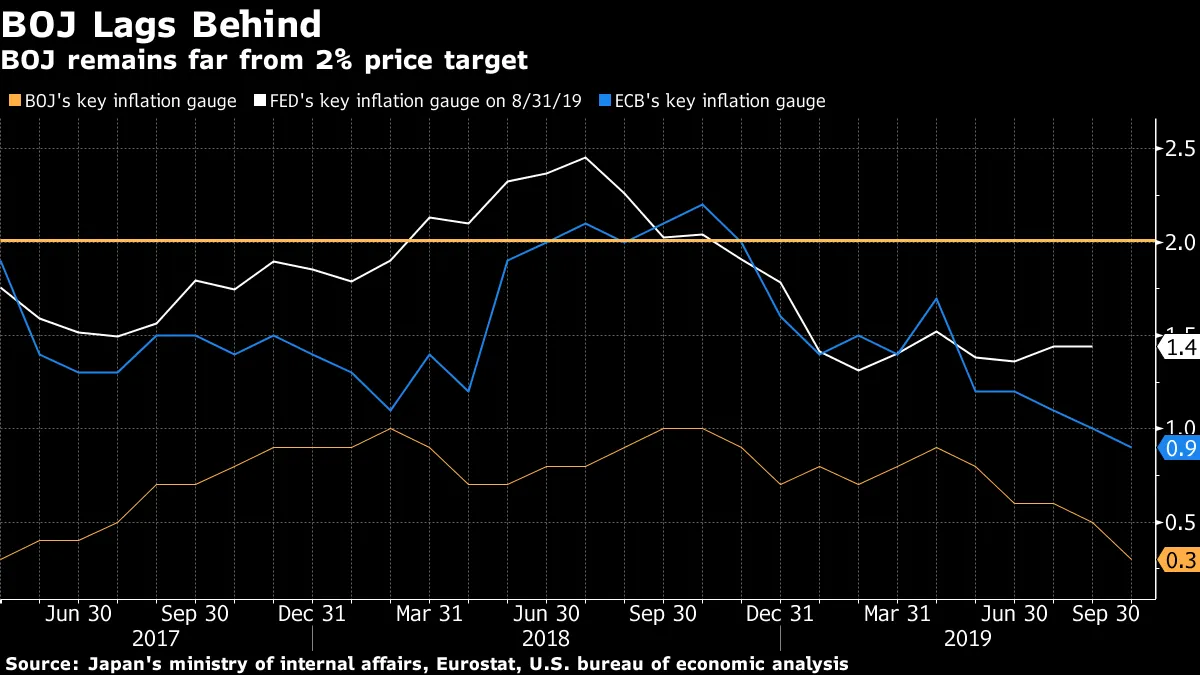

負零悲觀可能會使歐洲央行在拉加德的領導下凍結更多的刺激措施。

日本銀行更喜歡言辭而非行動。

日本銀行更喜歡言辭而非行動。

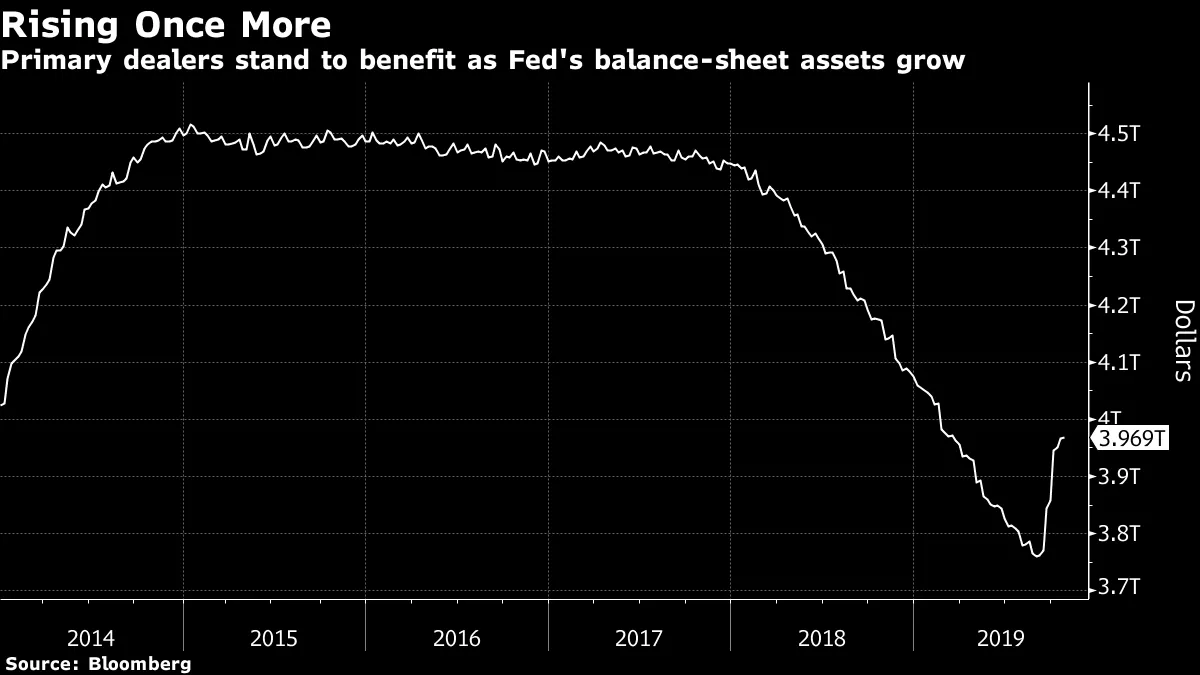

主要交易商正在找回他們的狀態。

主要交易商正在找回他們的狀態。

對中國最大可轉換債券的1.1萬億美元的競標。

對中國最大可轉換債券的1.1萬億美元的競標。

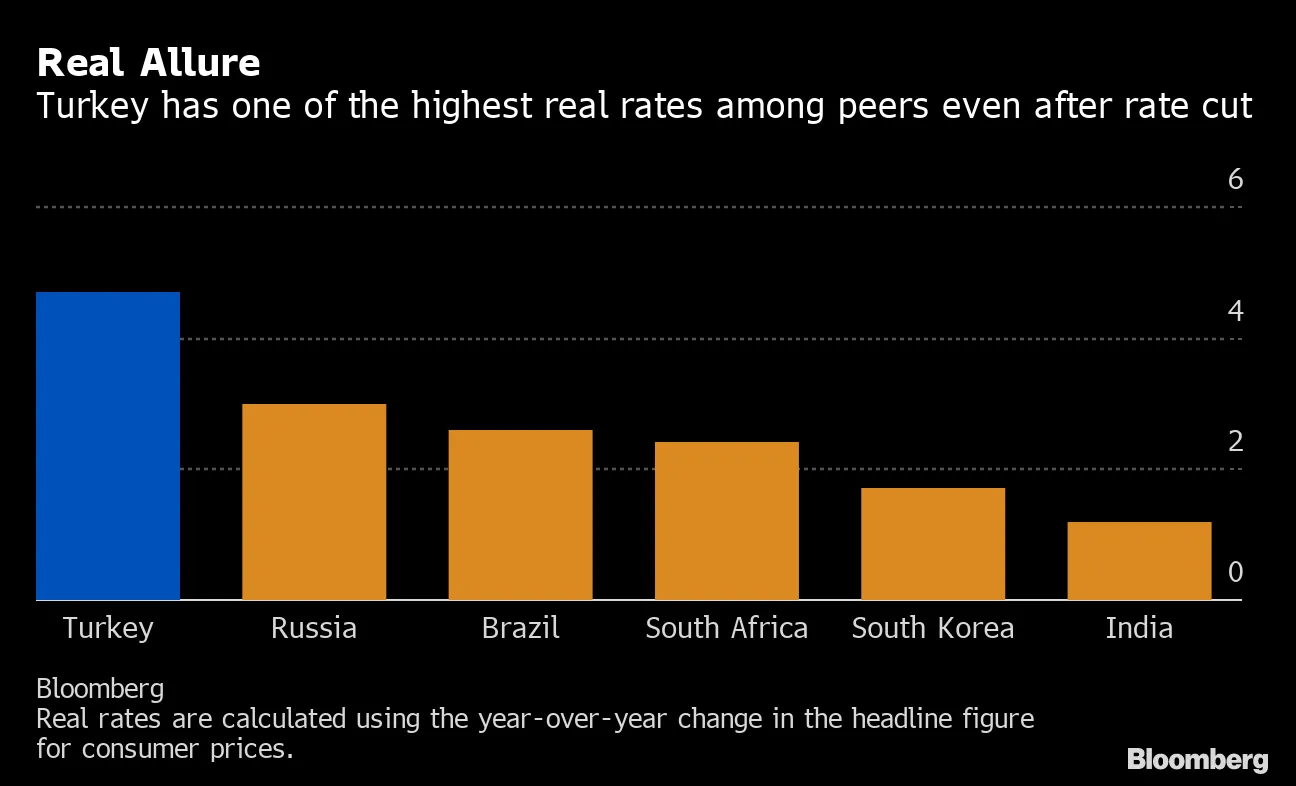

彭博社彭博社土耳其的迴旋餘地變得更緊。

彭博社彭博社土耳其的迴旋餘地變得更緊。

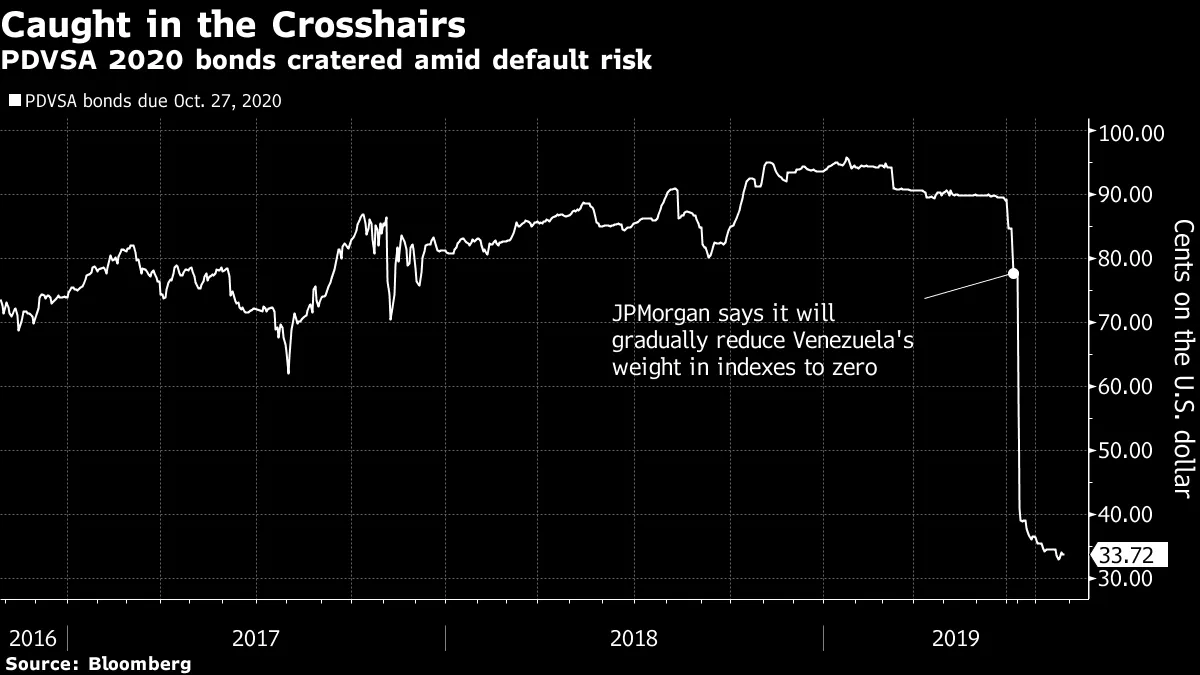

委內瑞拉違約其最後一筆債券。

委內瑞拉違約其最後一筆債券。

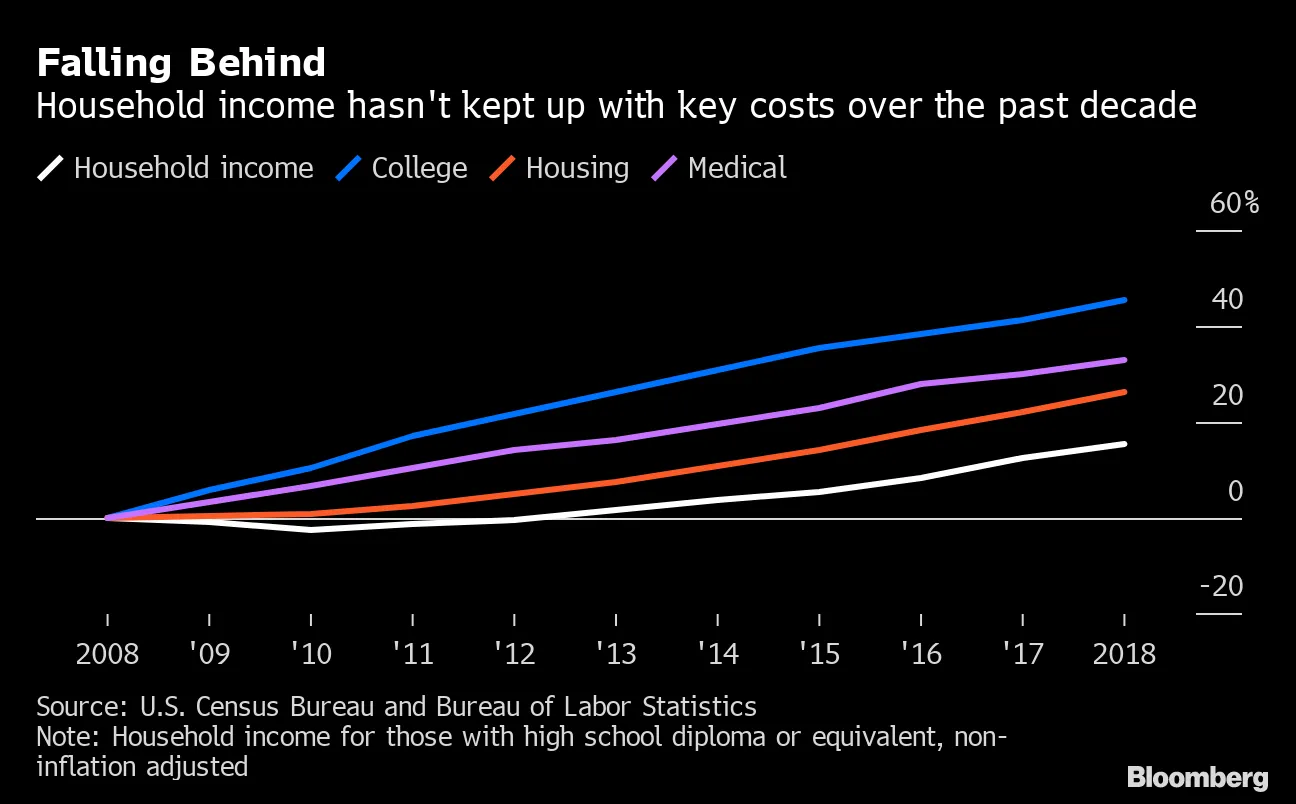

美國的中產階級再次沉迷於極其昂貴的債務。

美國的中產階級再次沉迷於極其昂貴的債務。

最大的私人煤礦工人 在特朗普救助失敗後破產。

最大的私人煤礦工人 在特朗普救助失敗後破產。