主動基金經理在股票遊戲中就是無法獲勝 - 彭博社

John Authers

仍然是失敗者的遊戲

主動股票管理長期以來被視為一個 “失敗者的遊戲。” 這是查爾斯·埃利斯在1973年一本開創性書籍的標題中所描述的,隨着主動管理者看到資金流出並流入競爭對手的被動投資工具,這一描述似乎越來越貼切。算術是壓倒性的——隨着股票市場中更多資金被基金經理控制,主動管理變成了一個零和遊戲。平均而言,他們的回報將與市場持平,減去費用。隨着最弱者的退出,倖存者將試圖在越來越熟練的對手面前贏得零和遊戲。

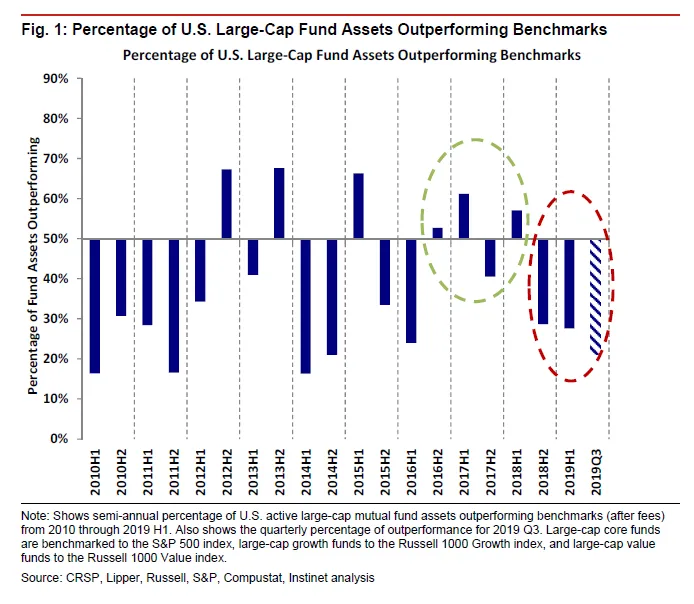

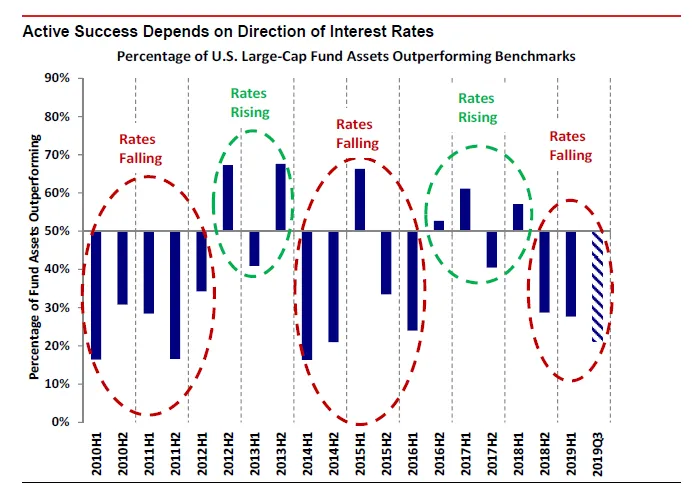

並非所有資金都由機構控制,因此主動管理者偶爾會戰勝市場。當這種情況發生時,通常會引發對主動復甦的一些興奮,但這很快就會破滅。最近發生了這種情況,正如野村Instinet的約瑟夫·梅茲裏奇製作的這張圖表所示:

諷刺的是,主動管理者一直在做他們需要做的事情來反擊,但這仍然沒有太大幫助。甚至可能在傷害他們。

諷刺的是,主動管理者一直在做他們需要做的事情來反擊,但這仍然沒有太大幫助。甚至可能在傷害他們。

主動管理者可以做的第一件事是降低費用。這在短期內對他們有害,但可能在長期內有幫助。根據晨星公司,投資者現在擁有美國共同基金的費用是二十年前的一半。但由於現在股票交易零佣金已成常態,費用降低尚未帶來太大幫助。

其次,他們需要避免“隱形指數化”或過於接近基準。這雖然保護了他們免受尷尬,但也往往確保他們在長期內無法大幅超越基準。現在,主動管理者正穩步朝着更集中、與指數關聯較少的投資組合發展(在行話中稱為高“主動份額”)。當他們的投資選擇在正確的股票上時,這種方式是有效的。

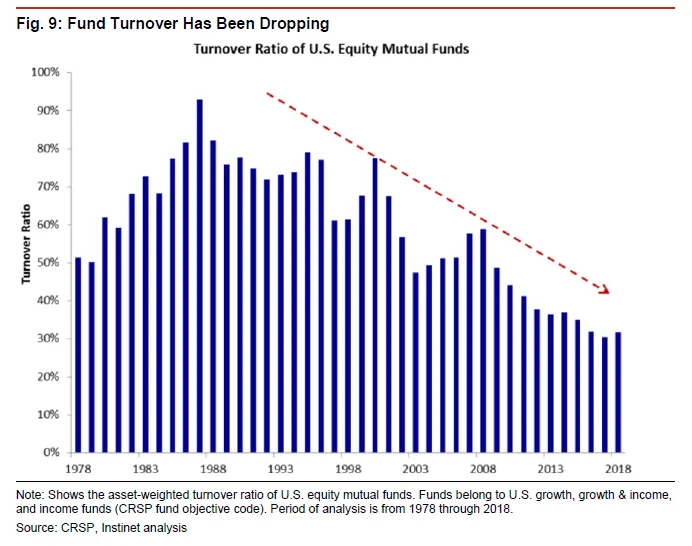

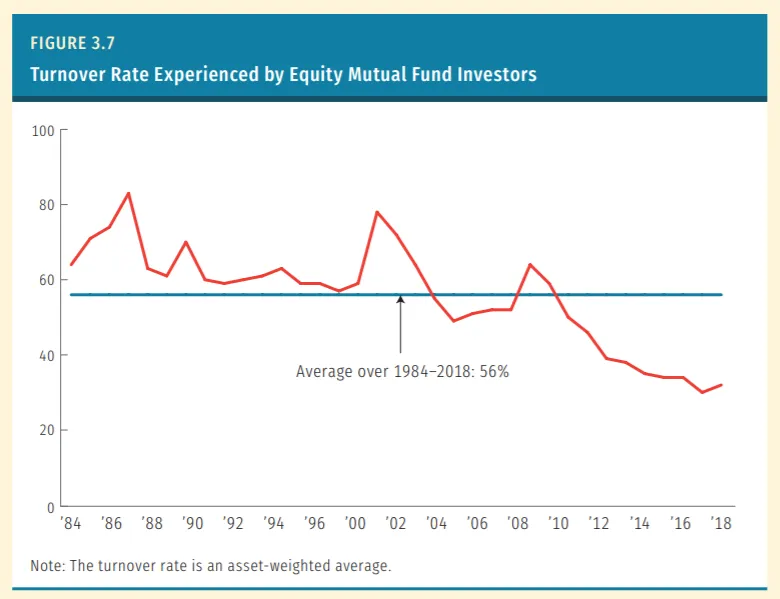

與此同時,主動管理者的另一個罪過是過度交易。與其選擇一個相對集中的股票組合並堅持下去,基金往往傾向於頻繁交易。這帶來了額外的費用,並且常常表現出不一致和缺乏紀律。當然,被動基金的交易是最小的。但長期以來,主動基金已經減少了他們的週轉率。

投資公司協會,作為共同基金的貿易協會,將週轉率表示為股東持有的總資產的比例——對投資者資金最多的大型基金給予更大的權重。這表明最近開始的更顯著的改善:

投資公司協會,作為共同基金的貿易協會,將週轉率表示為股東持有的總資產的比例——對投資者資金最多的大型基金給予更大的權重。這表明最近開始的更顯著的改善:

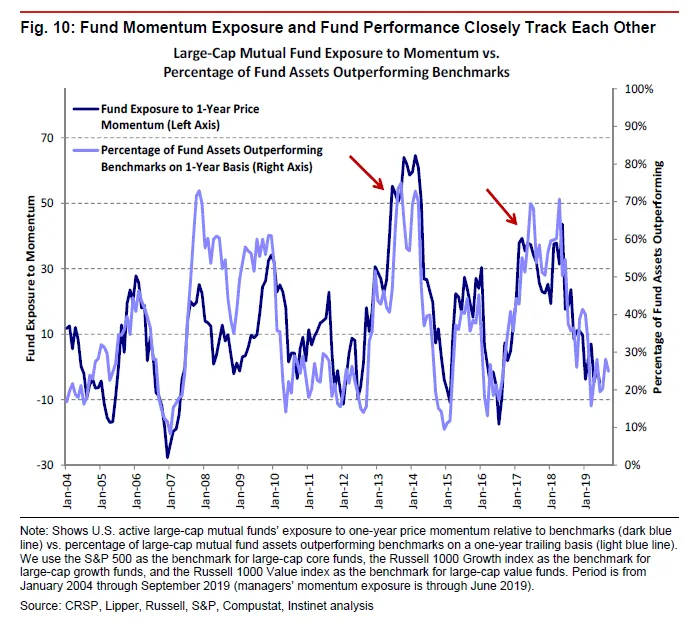

這一切應該是好的。投資者在交易中支付的費用更少,主動管理者表現出信心。但接下來我們面臨的問題。持有少數幾個大頭寸自然會使基金暴露於動量因素——贏家繼續獲勝而輸家繼續失利的傾向。隨着時間的推移,動量為交易者帶來了很多利潤,但它也會偶爾遭遇劇烈崩潰。隨着時間的推移,獲勝最多的股票將佔據投資組合的更大比例,使基金更容易受到動量的影響,因此更容易遭遇崩潰。近年來,Mezrich顯示,美國大多數主動股票基金超越市場的短暫時期與動量的相對錶現最強的時期重疊。動量的逆轉不可避免地使大多數基金回落到其基準以下:

這一切應該是好的。投資者在交易中支付的費用更少,主動管理者表現出信心。但接下來我們面臨的問題。持有少數幾個大頭寸自然會使基金暴露於動量因素——贏家繼續獲勝而輸家繼續失利的傾向。隨着時間的推移,動量為交易者帶來了很多利潤,但它也會偶爾遭遇劇烈崩潰。隨着時間的推移,獲勝最多的股票將佔據投資組合的更大比例,使基金更容易受到動量的影響,因此更容易遭遇崩潰。近年來,Mezrich顯示,美國大多數主動股票基金超越市場的短暫時期與動量的相對錶現最強的時期重疊。動量的逆轉不可避免地使大多數基金回落到其基準以下:

最近一次主動基金似乎擊敗市場的短暫時期在去年年中結束。這與“FAANGs”(Facebook Inc.、Amazon.com Inc.、Apple Inc.、Netflix Inc.和Google(現在的Alphabet Inc.))的劇烈超額表現的結束相吻合。那些在這些股票上漲初期買入並持有的管理者一度看起來非常不錯,直到他們不再如此。

最近一次主動基金似乎擊敗市場的短暫時期在去年年中結束。這與“FAANGs”(Facebook Inc.、Amazon.com Inc.、Apple Inc.、Netflix Inc.和Google(現在的Alphabet Inc.))的劇烈超額表現的結束相吻合。那些在這些股票上漲初期買入並持有的管理者一度看起來非常不錯,直到他們不再如此。

所以最近強勁的表現可能不過是對主導互聯網公司的短暫但成功的押注的結果。梅茲裏奇建議,這也可能與對利率的失敗押注有很大關係。在後危機時代,利率的影響無處不在。基金經理必須正確判斷的關鍵押注是利率會比許多人預期的更長時間保持在較低水平。這意味着投資於“債券替代品”——那些支付高且穩定的股息收益率的無聊公司。

所以最近強勁的表現可能不過是對主導互聯網公司的短暫但成功的押注的結果。梅茲裏奇建議,這也可能與對利率的失敗押注有很大關係。在後危機時代,利率的影響無處不在。基金經理必須正確判斷的關鍵押注是利率會比許多人預期的更長時間保持在較低水平。這意味着投資於“債券替代品”——那些支付高且穩定的股息收益率的無聊公司。

但總體而言,投資經理們卻做出了相反的押注,迴避了債券替代品。這可能是因為他們認為利率會上升。也可能是出於希望進行那種能夠讓他們顯著戰勝市場的大押注,比如FAANG(作為一個整體,它們並不是高股息支付者)。無論原因是什麼,這一策略只在危機後短暫的長期利率上升期間有效。模式很明顯:

這個問題不會消失。梅茲裏奇指出,利率上升對選股者來説總是更有利,因為它們往往出現在經濟增長時期,此時之前被忽視的小公司開始嶄露頭角。選擇更多時,這是選股者表現更好的經典時刻,只要他們做出正確的選擇。

這個問題不會消失。梅茲裏奇指出,利率上升對選股者來説總是更有利,因為它們往往出現在經濟增長時期,此時之前被忽視的小公司開始嶄露頭角。選擇更多時,這是選股者表現更好的經典時刻,只要他們做出正確的選擇。

但現在我們已經回到了利率下降的環境。主動管理者又回到了玩輸家的遊戲。這並不全是被動基金的錯。主動管理者至少可以定期審查他們的投資組合,以檢查他們是否過度暴露於動量,並對抗利率下降。但底線是,基金確實在降低費用,進行更集中化的押注,並減少週轉率,正如他們應該做的那樣,但這仍然沒有奏效。輸家的遊戲確實如此。

來源:前方可能有麻煩

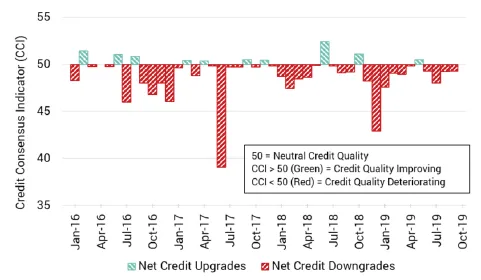

關於我們是否已經到達美國長期擴張週期的盡頭,以及世界其他地方是否能夠避免衰退,存在很多爭論。週一發佈的一個令人擔憂的新數據來自信用基準,該機構分析銀行的信用升級和降級。它聲稱超過30,000名不同銀行分析師的觀察結果被彙總到其每月調查中。

信用惡化是週期結束的典型症狀——這正是信用基準所發現的,特別是在工業部門。首先,從最不令人驚訝的名字開始,自2016年6月的脱歐公投以來,英國的工業方向一直是負面的,僅有短暫的中斷。許多公司的商業模式將受到退出歐盟的嚴重影響。然而,問題的嚴重程度令人擔憂和沮喪:

隨着保守黨在下個月的全國大選中看起來有望獲得整體多數,不確定性應該會減弱。該國可能會在與現有條件大致相符的情況下退出。但扭轉信用情緒將是困難的。

隨着保守黨在下個月的全國大選中看起來有望獲得整體多數,不確定性應該會減弱。該國可能會在與現有條件大致相符的情況下退出。但扭轉信用情緒將是困難的。

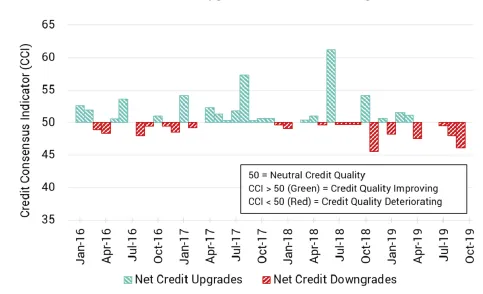

與此同時,脱歐並沒有幫助歐盟的其他國家。上週德國在第三季度避免衰退的令人愉快的意外並沒有阻止信用質量的持續惡化。兩年前,德國似乎在“同步全球復甦”中引領世界。所有這樣的希望都已消失,負利率的迴歸並沒有緩解信用擔憂:

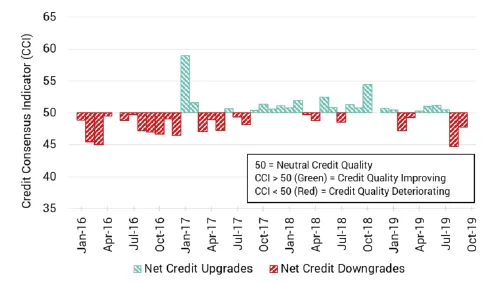

在美國,製造業正在掙扎,而其他經濟領域似乎健康得多,現在已經連續兩個月感知到工業信貸質量惡化,即使股市恢復了高點。

在美國,製造業正在掙扎,而其他經濟領域似乎健康得多,現在已經連續兩個月感知到工業信貸質量惡化,即使股市恢復了高點。

美中貿易爭端,以及對與加拿大和墨西哥的新貿易協議的不確定性,顯然影響了美國製造業,並可能導致信用評級下調。政治局勢的某些澄清可能會解決這些問題,但過於寄希望於此是不明智的。明年的總統選舉活動仍然太不穩定,任何人都不應基於此做出信用決策。

美中貿易爭端,以及對與加拿大和墨西哥的新貿易協議的不確定性,顯然影響了美國製造業,並可能導致信用評級下調。政治局勢的某些澄清可能會解決這些問題,但過於寄希望於此是不明智的。明年的總統選舉活動仍然太不穩定,任何人都不應基於此做出信用決策。

無法忽視這些數據。看起來很糟糕。

德國

德國經濟並未正式進入衰退。這在某種程度上是好消息,儘管這讓一些人感到失望,因為這可能會説服政治家們認為他們不需要通過財政政策來刺激經濟。然而,從長遠來看,德國的問題依然顯得深刻。

上個月我發表了 這篇專欄,關於哈佛研究表明德國幾乎已經將所有工業戰略推進到極限。這意味着要進一步增長,它需要促進更多的創新。

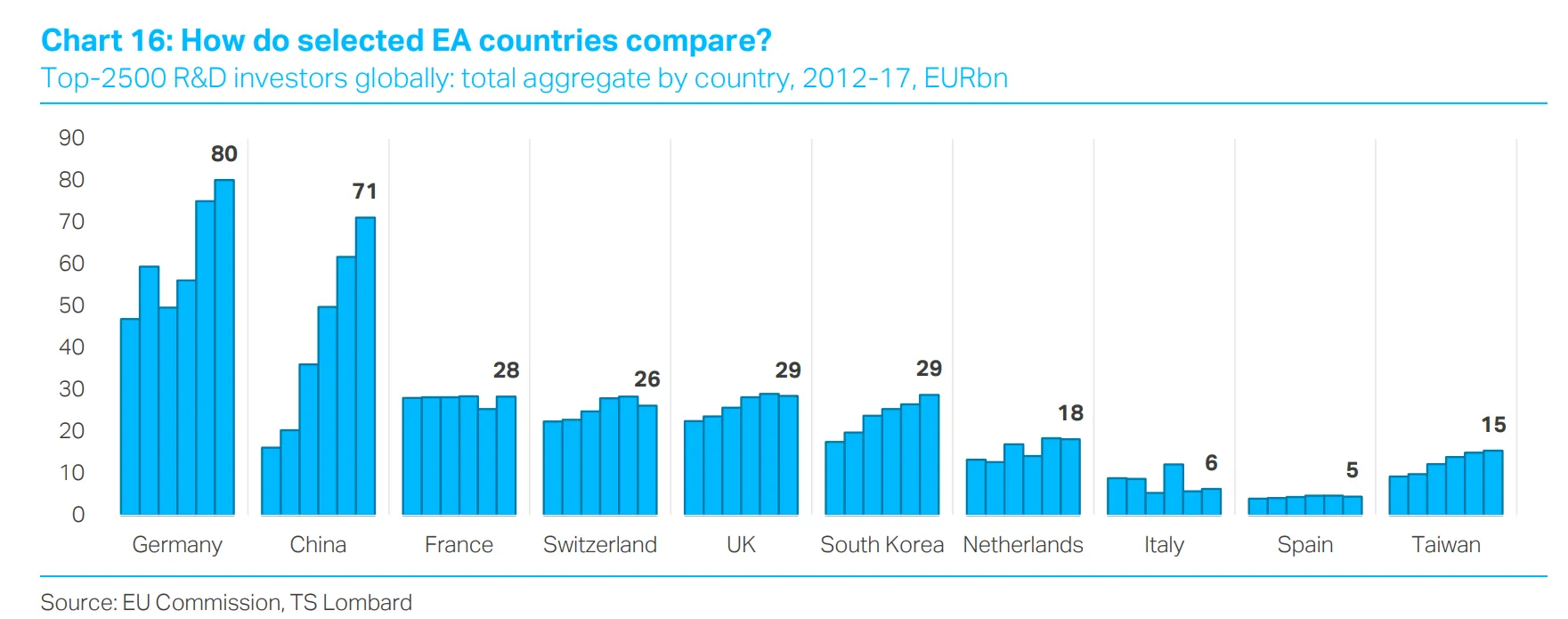

這並不是一個萬無一失的策略,正如倫敦TS Lombard的Davide Oneglia的研究所清楚表明的那樣。德國在研究和開發上的支出並沒有任何大問題。實際上,它的表現相當不錯:

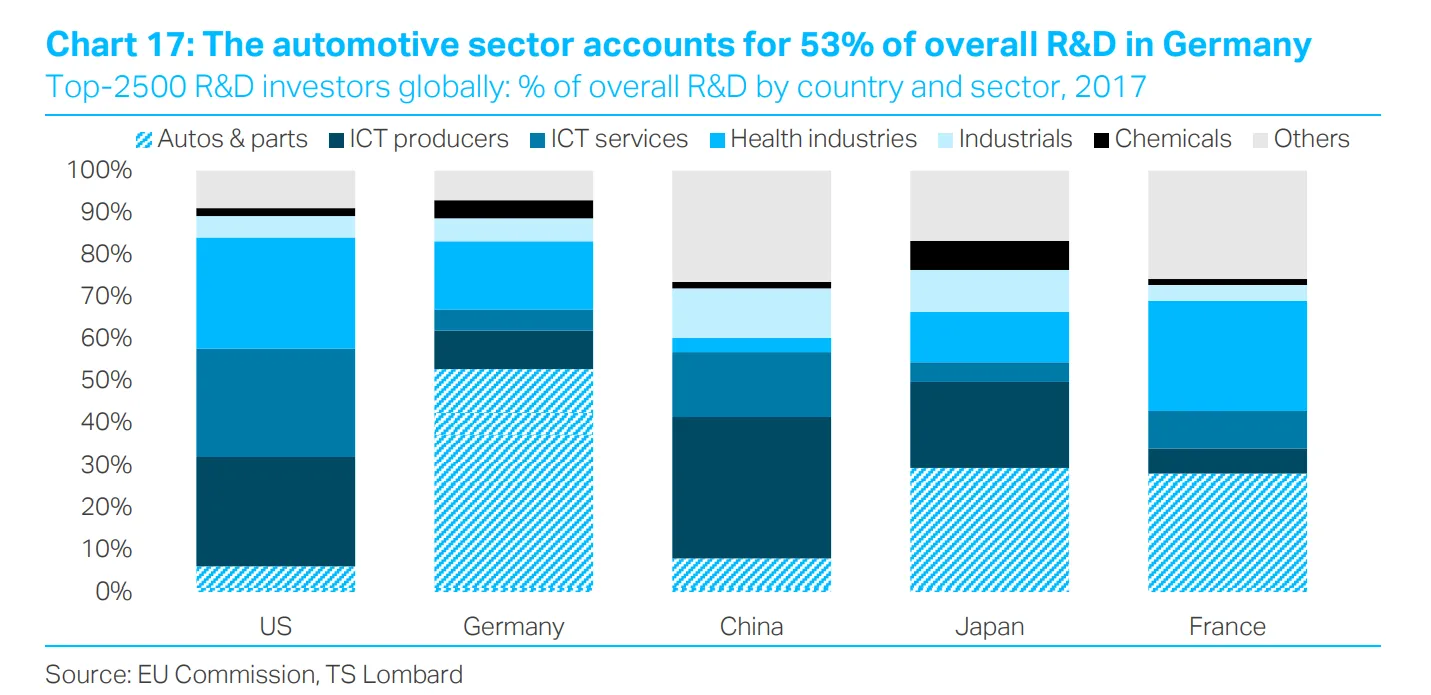

但即使德國在研發上的支出超過了中國,而中國現在的經濟規模要大得多,這些研發支出也主要集中在汽車行業。沒有哪個國家像德國一樣如此依賴汽車和車輛來推動增長:

但即使德國在研發上的支出超過了中國,而中國現在的經濟規模要大得多,這些研發支出也主要集中在汽車行業。沒有哪個國家像德國一樣如此依賴汽車和車輛來推動增長:

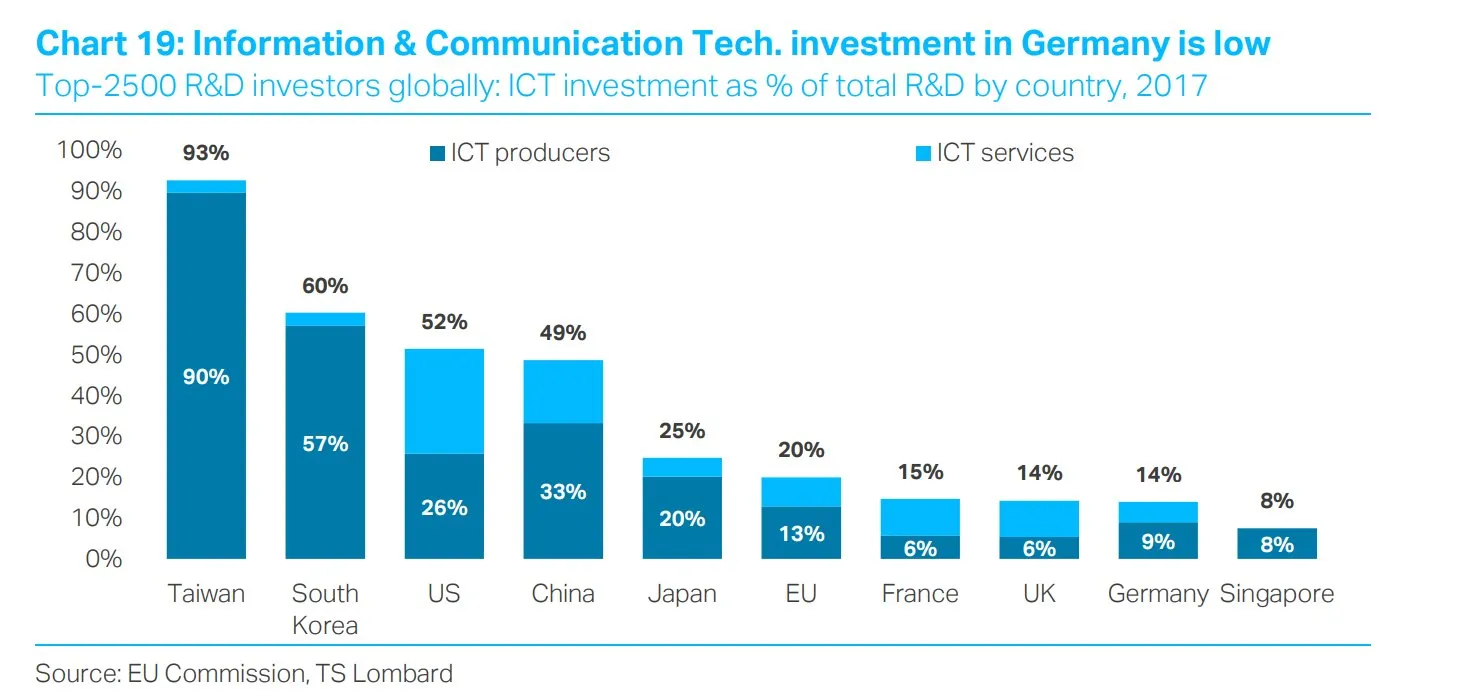

與此同時,如果我們看看用於信息和通信技術的研發支出比例,德國則落後:

與此同時,如果我們看看用於信息和通信技術的研發支出比例,德國則落後:

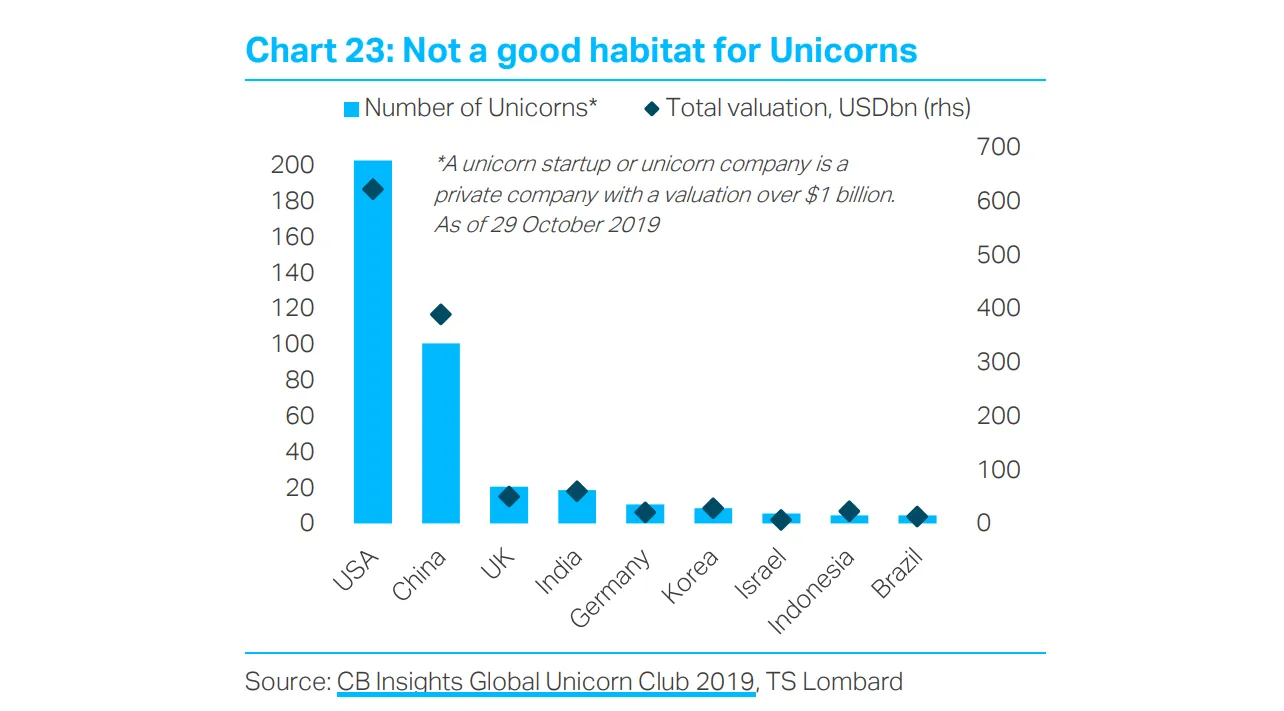

它在為獨角獸——價值超過10億美元的初創企業——提供的環境方面也表現不佳。實際上,它的獨角獸數量幾乎與以色列或印度尼西亞相當:

它在為獨角獸——價值超過10億美元的初創企業——提供的環境方面也表現不佳。實際上,它的獨角獸數量幾乎與以色列或印度尼西亞相當:

從長遠來看,德國避免了連續兩個季度的經濟收縮,這一事實似乎並不太相關。

從長遠來看,德國避免了連續兩個季度的經濟收縮,這一事實似乎並不太相關。

今日漫畫

我並不承諾這會成為常規欄目,但我確實很喜歡這一幅,由倫敦的文藝復興資本的西蒙·艾爾德提供。歡迎其他提名。祝你一週愉快。

喜歡彭博社的《回報要點》嗎?訂閲以獲得無限訪問全球120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。