貿易戰對市場趨勢的影響難以辨別 - 彭博社

John Authers

貿易戰:這有什麼好處?

美國和中國之間的貿易談判的起伏繼續推動市場的波動。這是我們現在都感到舒適的敍述,並且它有旁證支持。

在我寫作時,過去24小時內,美國股市經歷了一個月以來最嚴重的拋售,原因是路透社報道“第一階段”協議可能在今年無法達成。隨後,亞洲股市因彭博社的報道而部分恢復了損失,報道稱中國首席談判代表劉鶴對達成協議“謹慎樂觀”。

這個問題當然很重要,確實提供了買賣股票的理由,或者至少是藉口。但它並不像許多人試圖讓它看起來那麼核心,而第一階段協議的達成比許多人所暗示的要困難得多。

這真的重要嗎?

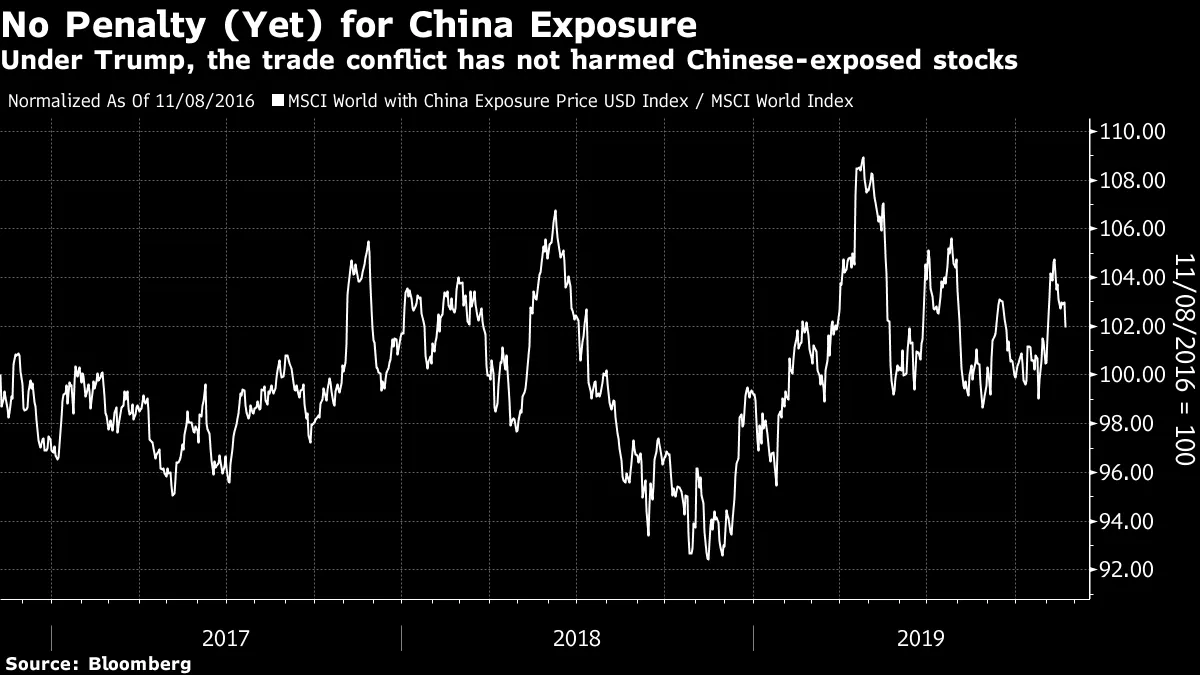

首先,請注意,自唐納德·特朗普當選以來,MSCI世界指數中對中國暴露最大的100家公司與整個指數的表現一致。目前,它們自選舉以來領先2%。此外,很難將這些對中國暴露公司的相對錶現趨勢與貿易衝突的發展相匹配:

從資產配置的更廣泛輪廓來看,將貿易衝突的興奮與股票和債券之間的變動進行映射也出乎意料地困難。這在這張各資產類別最顯著交易所交易基金的相對錶現圖表中得到了説明。股票的大幅拋售發生在去年的布宜諾斯艾利斯峯會之後,當時似乎降低了貿易的緊張氣氛。儘管缺乏任何明確的進展,過去幾周的恢復仍然發生了:

從資產配置的更廣泛輪廓來看,將貿易衝突的興奮與股票和債券之間的變動進行映射也出乎意料地困難。這在這張各資產類別最顯著交易所交易基金的相對錶現圖表中得到了説明。股票的大幅拋售發生在去年的布宜諾斯艾利斯峯會之後,當時似乎降低了貿易的緊張氣氛。儘管缺乏任何明確的進展,過去幾周的恢復仍然發生了:

儘管有很多時候貿易頭條新聞在日內影響市場,但這個話題是否像人們認為的那樣重要是非常值得懷疑的。正如我上週所論述的,流動性的變化,特別是來自中央銀行的變化,在解釋過去三年的市場趨勢方面要更有幫助。

儘管有很多時候貿易頭條新聞在日內影響市場,但這個話題是否像人們認為的那樣重要是非常值得懷疑的。正如我上週所論述的,流動性的變化,特別是來自中央銀行的變化,在解釋過去三年的市場趨勢方面要更有幫助。

“第一階段”協議真的近了嗎?

儘管談判顯然遇到麻煩,風險資產為何表現如此良好?主要是基於博弈論的論點,即解決方案符合雙方的利益,因此是可能的。這個論點有些缺陷。與此同時,關於最重要問題的長期協議的可能性可能被誇大了。

Gavekal Dragonomics的Arthur Kroeber本週在紐約對中國與世界其他地區的“脱鈎”提出了一個引人入勝的看法。他指出,由於雙方事先設定的框架,達成第一階段協議比應該更難。特朗普希望能夠宣佈勝利,並希望有藉口不提高關税。他最初要求中國增加500億美元的農業採購,這個數字過高且不切實際。這將是中國有史以來對美國農產品採購的兩倍多,目前這一數字約為100億美元。

與此同時,中國希望所有關税都被撤回,或者至少有一個撤回的時間表,而目前實施的關税規模和範圍使得這一點非常困難。徵收瞭如此多的關税,撤回它們看起來太像美國的失敗。

因此,克羅伯建議,只有另一次市場拋售可能迫使兩位領導人達成協議。

中國還能做些什麼?

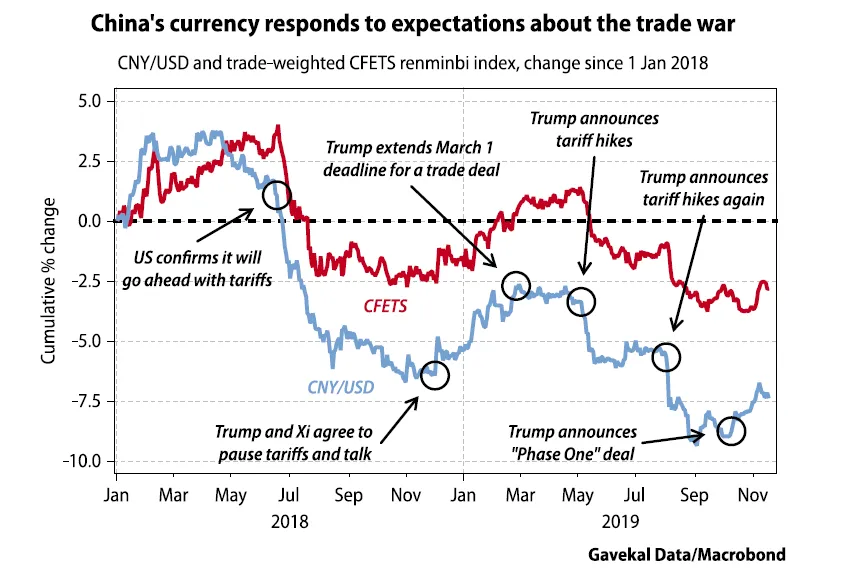

與此同時,中國在談判中擁有的權力比最初顯現的要多。首先,注意人民幣在特朗普任內的走勢。它仍然是一種主要受管控的貨幣,中國在貿易緊張局勢上升時允許其貶值。最近幾天,人民幣再次突破了7對美元的關口,這並非巧合。

為了明確這些走勢與關税爭端的緊密關係,克羅伯提供了以下注釋圖表,顯示自去年年初衝突開始以來,中國貨幣對美元及按貿易加權的表現。請注意,它並沒有允許人民幣對其他貨幣貶值到如此程度:

為了明確這些走勢與關税爭端的緊密關係,克羅伯提供了以下注釋圖表,顯示自去年年初衝突開始以來,中國貨幣對美元及按貿易加權的表現。請注意,它並沒有允許人民幣對其他貨幣貶值到如此程度:

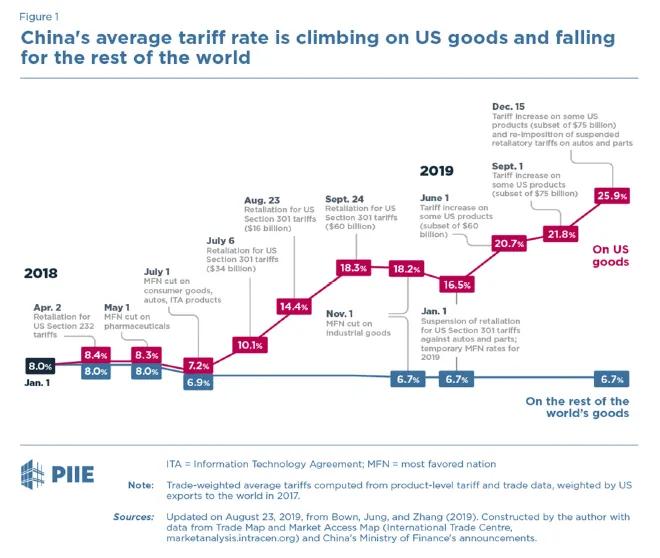

這直接幫助了其他國家在與美國競爭時的競爭力。與此同時,這張克羅伯借自彼得森國際經濟研究所的圖表顯示,儘管中國對美國進行了報復,但實際上正在降低對其他國家的關税:

這直接幫助了其他國家在與美國競爭時的競爭力。與此同時,這張克羅伯借自彼得森國際經濟研究所的圖表顯示,儘管中國對美國進行了報復,但實際上正在降低對其他國家的關税:

那麼從長遠來看呢?

那麼從長遠來看呢?

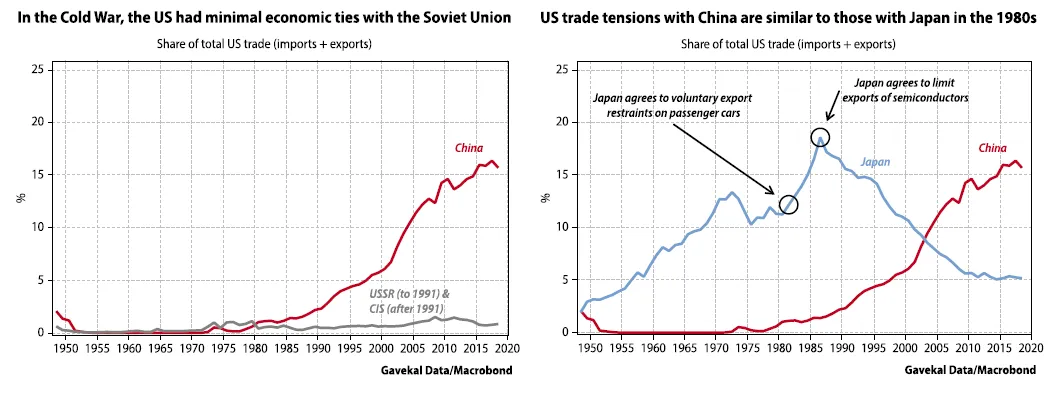

最近幾天關於與中國的長期關係的討論涉及了諸如“第二冷戰”或“硅幕”等情感用語。人們對世界再次被分割成兩種經濟體系感到 alarm,正如在蘇聯時代那樣。

這無疑是值得恐懼的事情,但它的可能性有多大呢?克羅伯提供了這張圖表,顯示中國與全球經濟的互聯程度遠遠超過蘇聯。回到蘇聯時期的水平幾乎是不可想象的可怕——這就是為什麼這種情況不太可能發生。

看起來,中國更可能遭受日本那種相對可承受的命運,現在日本在全球經濟中的中心地位遠不如30年前,但仍然比蘇聯的整合程度要高得多。

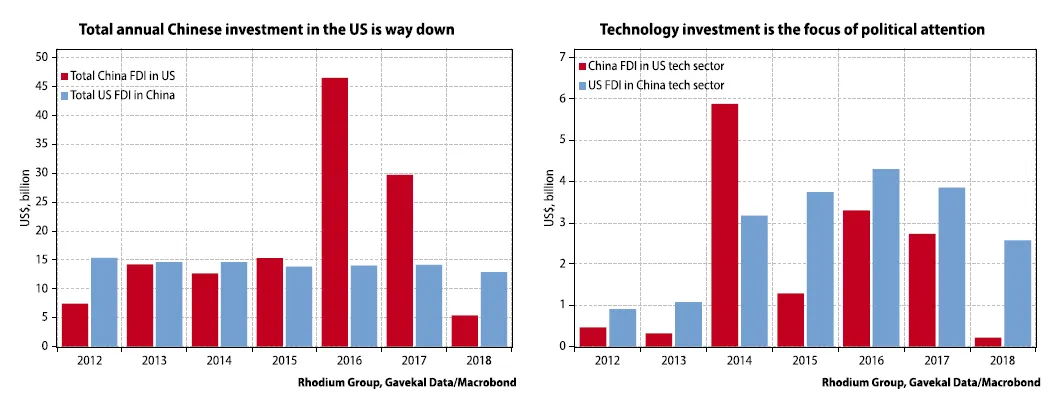

如果我們降低與冷戰的過熱比較,事實仍然是美國和中國深度交織,一旦最棘手的問題——技術轉讓——被提上日程,可能會帶來很多痛苦。正如克羅伯指出的,美國的技術已經幾乎因迅速的政治行動而對中國資金關閉,而美國對中國的投資仍然相當穩定。這種情況可能會改變。越來越多的iPhone組件是在中國製造的,這使得脱鈎對所有相關方來説更加痛苦:

如果我們降低與冷戰的過熱比較,事實仍然是美國和中國深度交織,一旦最棘手的問題——技術轉讓——被提上日程,可能會帶來很多痛苦。正如克羅伯指出的,美國的技術已經幾乎因迅速的政治行動而對中國資金關閉,而美國對中國的投資仍然相當穩定。這種情況可能會改變。越來越多的iPhone組件是在中國製造的,這使得脱鈎對所有相關方來説更加痛苦:

因此,簡而言之,美中衝突在短期和長期內都比許多人目前所認為的更難以解決。雖然這無疑非常重要,但也許並沒有許多人目前認為的那麼重要。

因此,簡而言之,美中衝突在短期和長期內都比許多人目前所認為的更難以解決。雖然這無疑非常重要,但也許並沒有許多人目前認為的那麼重要。

喜歡彭博社的《迴歸點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。