哈佛-耶魯半場抗議活動為ESG提供了教學時刻 - 彭博社

John Authers

ESG:投資者被迫 玩“遊戲”

如果你想看到基於氣候的投資的未來,你需要關注哈佛和耶魯。對於那些厭倦了由精英大學主導的辯論的人,請注意我並不是在談論那些神聖殿堂內部發生的事情。我指的是上週末兩所常春藤大學之間的足球比賽,稱為“遊戲”。這一古老對抗的這一版確實令人興奮(耶魯在加時賽中逆轉以50-43獲勝),但所有的注意力都被半場時的事件所吸引。來自兩所大學的運動,旨在從化石燃料中撤資(耶魯捐贈正義聯盟 和 撤資哈佛),共同入侵了球場。兩者都希望他們的捐贈基金(地球上最大的兩所大學的資金)擺脱對石油、煤炭和天然氣的所有投資。他們還呼籲撤資于波多黎各債務的持有。

這很重要,因為大學撤資運動有成功的歷史。在1980年代,當南非的種族隔離政權成為目標時,這些運動對該國施加的壓力最終導致了納爾遜·曼德拉的釋放和黑人多數統治。大學往往對負面宣傳持反感態度,而他們的捐贈基金的受託人則傾向於過安靜的生活。

這一事件也揭示了一份新報告,資產管理者與氣候變化,由位於倫敦的氣候變化智庫InfluenceMap發佈。他們的分析發現,全球15家最大的投資機構在管理的資產總額達到37萬億美元,但它們在“巴黎協議”目標所需的分配上集體偏離,目標是阻止全球氣温上升2度。實現這一目標主要需要從汽車製造商中撤資,同時對替代能源生產商進行大量投資。整體市場偏離18%;大型機構的偏離範圍在15%到21%之間。

這與機構自身做出的選擇關係不大。隨着被動基金日益主導其他基金,許多最大的基金管理者僅僅因為其在指數中的權重而對碳排放者提供了大量投資。機構只是被動地(在多個意義上)做着客户要求他們做的事情。

在這個層面上,被動投資可以被視為一種障礙。華爾街基於環境、社會和治理(ESG)原則的投資增長可以被視為一種反擊,因為它為主動管理者的存在提供了正當性。問題在於,指數提供商已經提供了可以在不需要主動投資組合管理的情況下最小化碳暴露的ESG基準。他們還可以進行一些金融工程,以確保你的投資表現不會因此受到影響。

這張圖表比較了兩隻交易所交易基金的表現。一隻基於MSCI的全球所有國家ACWI指數,而另一隻是該指數的低碳版本,聲稱將投資組合的碳排放減少77%。找出區別:

現在,比較這兩隻表現幾乎相同的ETF的市值。ACWI指數的市值為110億美元。低碳版本在推出近五年後,僅有4.5億美元。因此,任何對高碳排放者的超配並不完全是資產管理者或指數提供者的錯,而是最終客户的責任。這就是為什麼上週末年輕的哈佛和耶魯活動家在中場休息時的行為可能很重要;正如南非撤資運動所示,僅需一點點激進主義就能動用大量資金,從而改變一些有權勢的人的行為。

現在,比較這兩隻表現幾乎相同的ETF的市值。ACWI指數的市值為110億美元。低碳版本在推出近五年後,僅有4.5億美元。因此,任何對高碳排放者的超配並不完全是資產管理者或指數提供者的錯,而是最終客户的責任。這就是為什麼上週末年輕的哈佛和耶魯活動家在中場休息時的行為可能很重要;正如南非撤資運動所示,僅需一點點激進主義就能動用大量資金,從而改變一些有權勢的人的行為。

基金經理可以通過多種方式積極參與,而不僅僅是選擇股票。他們還在作為受託人方面發揮關鍵作用,投票他們的股份並對管理層施加壓力。領先的被動管理者,如貝萊德公司,近年來堅決捍衞他們在參與方面的記錄。因為他們沒有能力出售股票,所以這個論點認為,他們別無選擇,只能積極參與。

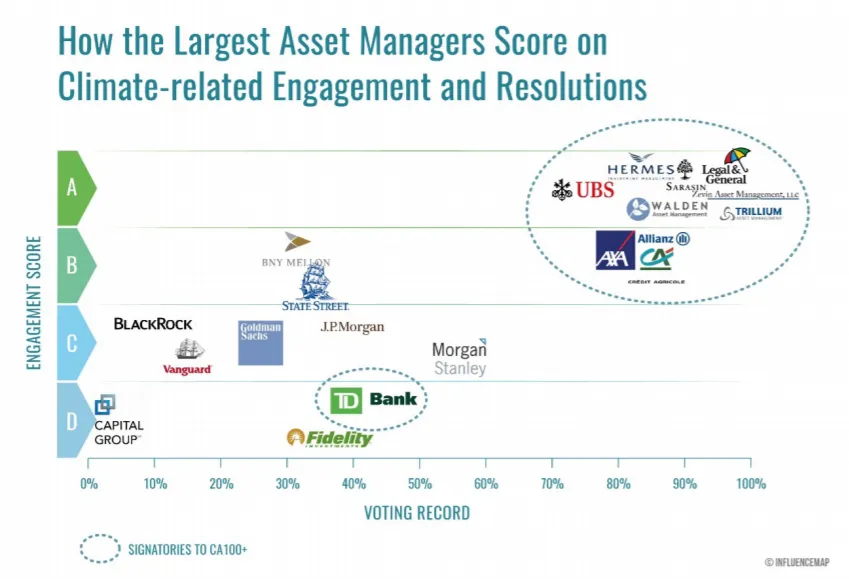

然而,InfluenceMap的研究表明,美國大型被動提供商在與公司管理層的交往中也表現得很被動。施加壓力的責任落在較小的主動基金經理和像歐洲的法律與一般公司這樣的較大被動公司身上——在這些地方,施加壓力以成為積極的環境學生的要求非常強烈——以對管理層施加壓力。在這張圖表中,更高的投票記錄意味着對氣候相關問題的決議支持更高:

這裏的關鍵區別顯然是地理位置。在歐洲,氣候變化現在被廣泛視為緊急情況,資產管理者別無選擇,只能充當公眾的代理人,並對公司施加壓力。在美國,許多人認為氣候變化是一個騙局,局勢則截然不同。

這裏的關鍵區別顯然是地理位置。在歐洲,氣候變化現在被廣泛視為緊急情況,資產管理者別無選擇,只能充當公眾的代理人,並對公司施加壓力。在美國,許多人認為氣候變化是一個騙局,局勢則截然不同。

沒有理由認為大型被動管理的基金不能做出環保的投資決策,並作為環保的管理者對董事會施加壓力。他們在美國不這樣做的原因是缺乏來自公眾和客户的壓力。如果美國公眾在這個問題上的看法發生變化,我們可以預期碳排放公司會出現劇烈變動,並對行業施加更多環保方面的壓力。重要的是公眾是否準備好以哈佛和耶魯學生的方式打破遊戲。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。