股票在特朗普的狡猾貿易策略面前下跌 - 彭博社

John Authers

我們應該如何看待世界股市在似乎終於觸及新高時卻未能實現的情況?要回答這個問題,我們可能需要回答另一個問題,我在昨天的專欄中提到過,關於總統唐納德·特朗普荒謬的宣佈,他將對阿根廷和巴西的鋼鐵進口徵收關税,以報復這兩個國家的弱勢貨幣。他這樣做是為了“像狐狸一樣瘋狂”,符合某種更大的戰略計劃嗎?還是因為他根本不知道自己在説什麼?

我最初使用了奧卡姆剃刀,決定更可能的解釋在於對貨幣市場和國際貿易運作的完全無知。但也有可能特朗普確實是像狐狸一樣瘋狂。

無論如何,股市對新關税表示不滿,這破壞了週末公佈的意外良好的中國製造業數據所帶來的好心情。美元下跌,債券收益率上升。全球股市經歷了近期最糟糕的一天,打擊了MSCI全球指數自2018年1月以來首次創下新高的機會。該指數在達到里程碑前僅差0.12%後下滑:

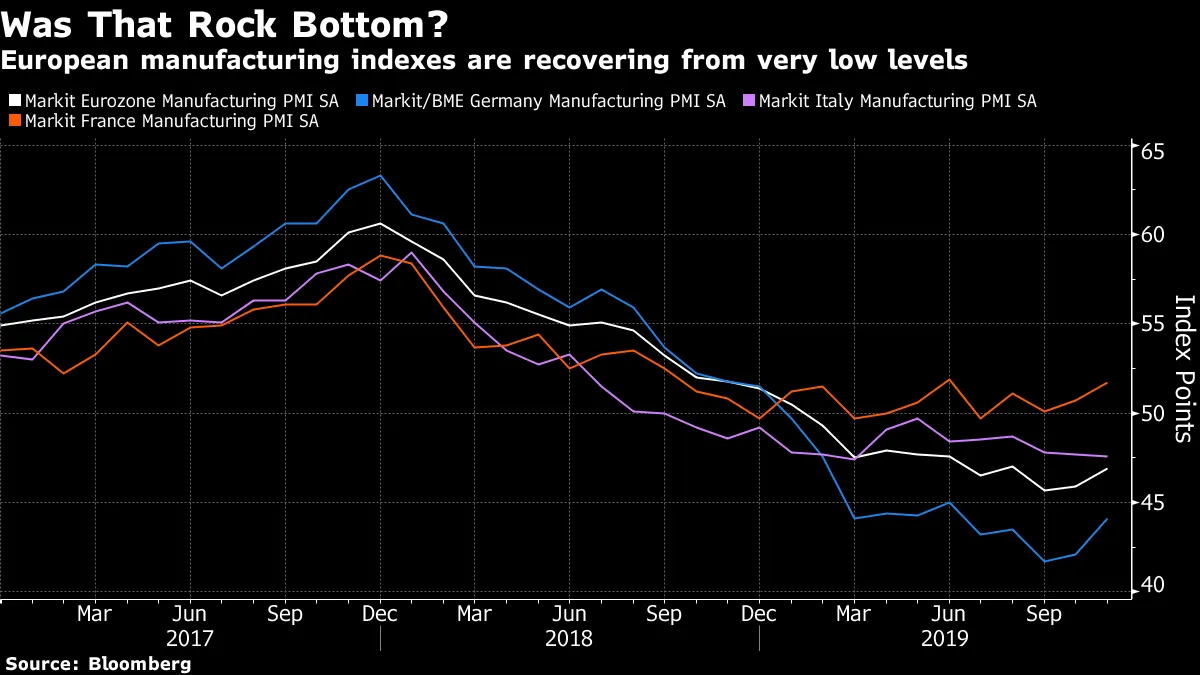

除了中國的消息,歐元區也傳來了相對令人鼓舞的消息。德國特別依賴汽車行業和出口,這使其成為迄今為止貿易戰最明顯的受害者。但最新的Markit採購經理人指數顯示,歐元區製造業從非常低的基數中明顯復甦的趨勢。(如同往常一樣,這些指數的設定是50應為擴張與收縮之間的分界線):

除了中國的消息,歐元區也傳來了相對令人鼓舞的消息。德國特別依賴汽車行業和出口,這使其成為迄今為止貿易戰最明顯的受害者。但最新的Markit採購經理人指數顯示,歐元區製造業從非常低的基數中明顯復甦的趨勢。(如同往常一樣,這些指數的設定是50應為擴張與收縮之間的分界線):

所有這些足以幫助歐洲股市小幅上漲,並應該足以將全球股市推向創紀錄水平。然後是總統通過推特發佈的關税,接着是一些令人失望的美國製造業數據。多虧了美國消費者,美國經濟仍然健康,但製造業部門看起來越來越像是處於衰退中。有一些特定因素可以解釋這一點(困擾的飛機制造商波音公司是最大的因素),但PMI現在為48.1,並且已經連續四個月低於50。到目前為止,這次製造業下滑與2016年初的情況相當,後者也持續了四個月,並在48點觸底。那次以中國的刺激政策和復甦結束,沒有出現衰退。

所有這些足以幫助歐洲股市小幅上漲,並應該足以將全球股市推向創紀錄水平。然後是總統通過推特發佈的關税,接着是一些令人失望的美國製造業數據。多虧了美國消費者,美國經濟仍然健康,但製造業部門看起來越來越像是處於衰退中。有一些特定因素可以解釋這一點(困擾的飛機制造商波音公司是最大的因素),但PMI現在為48.1,並且已經連續四個月低於50。到目前為止,這次製造業下滑與2016年初的情況相當,後者也持續了四個月,並在48點觸底。那次以中國的刺激政策和復甦結束,沒有出現衰退。

這次會發生嗎?現在不同的是,美國的製造業放緩比中國更嚴重。在過去十年中,美國的製造業PMI一直較高。現在它已經下降到比中國的相應指標低2點,這是十年來最差的相對錶現。去年年初,在首次關税發佈前夕,美國曾短暫領先10點。從表面上看,貿易戰對本應受益的美國製造商來説是一場災難:

這讓我們回到特朗普的推特。正如我在專欄中所説,抱怨阿根廷,一個通貨膨脹超過50%且有違約危機歷史的國家,貨幣疲軟是荒謬的。這個國家非常希望擁有更強的比索,因為這將有助於抗擊通貨膨脹,並緩解對再次違約的恐懼。特朗普的推特,乍一看,顯得非常愚蠢。

這讓我們回到特朗普的推特。正如我在專欄中所説,抱怨阿根廷,一個通貨膨脹超過50%且有違約危機歷史的國家,貨幣疲軟是荒謬的。這個國家非常希望擁有更強的比索,因為這將有助於抗擊通貨膨脹,並緩解對再次違約的恐懼。特朗普的推特,乍一看,顯得非常愚蠢。

但如果這是戰略性呢?特朗普非常想要一個理由來取消關税,這似乎對美國製造商的傷害大於對中國的傷害。他也非常需要一個勝利,因為一年後就要選舉了。對中國的關税將於12月15日生效;他能找到取消它們的方法嗎?如果不能,有沒有辦法限制國內的政治損害?

這引出了他像狐狸一樣瘋狂的想法。阿根廷和巴西並沒有操縱他們的貨幣,但他們是中國在尋找新的農業產品供應商時的主要受益者,因為對美國的關税已經建立。關税可能是讓中國和歐盟集中注意力的一種方式,表明他準備在必要時升級。而通過對中國的新關鍵供應商施加壓力,他也對中國施加了壓力。

此外,為了國內消費,他讓他的政治基礎對一個新敵人感到憤怒。而這次,敵人遠沒有中國強大。與南美經濟的貿易戰在他看來真的應該是“容易獲勝”的。

最後,也是最重要的,他繼續對聯邦儲備施加壓力。今年美聯儲的轉變使股市蓬勃發展。由於特朗普將市場變成了對他自己表現的公投,這對他有幫助。故意製造麻煩增加了不確定性,並提高了美聯儲再次放寬政策的可能性——從而可能在選舉前帶來更多強勁的股市表現。

如果這個策略披上了一個不理解經濟最基本原則的人的語言,那麼它更有可能奏效。所以,是的,特朗普像狐狸一樣瘋狂是非常可能的。

唯一的問題是他也非常魯莽。這張圖表顯示了自2016年選舉日以來,標準普爾500指數和中國大陸CSI-300的工業部門表現。考慮到這兩者都受到貿易戰的影響,並且在同一個日益全球化的經濟中運作,這種差異是非同尋常的:

在我看來,美國股市的定價假設是下一輪關税不會發生。中國市場仍然由本地人主導,正在基於相反的假設。在這種情況下,特朗普感到需要進行高風險賭博,比如開啓新的南美戰線,這看起來令人擔憂。如果在貿易上無法達成某種妥協,股市還有很長的下跌路要走。

在我看來,美國股市的定價假設是下一輪關税不會發生。中國市場仍然由本地人主導,正在基於相反的假設。在這種情況下,特朗普感到需要進行高風險賭博,比如開啓新的南美戰線,這看起來令人擔憂。如果在貿易上無法達成某種妥協,股市還有很長的下跌路要走。

但特朗普真的非常不希望市場下跌。如果他真的像狐狸一樣瘋狂,他會找到擺脱這些關税的方法。所以讓我們希望這就是解釋。如果我第一次是對的,而他不明白自己在説什麼,那我們就有問題了。

一個空蕩蕩的房間

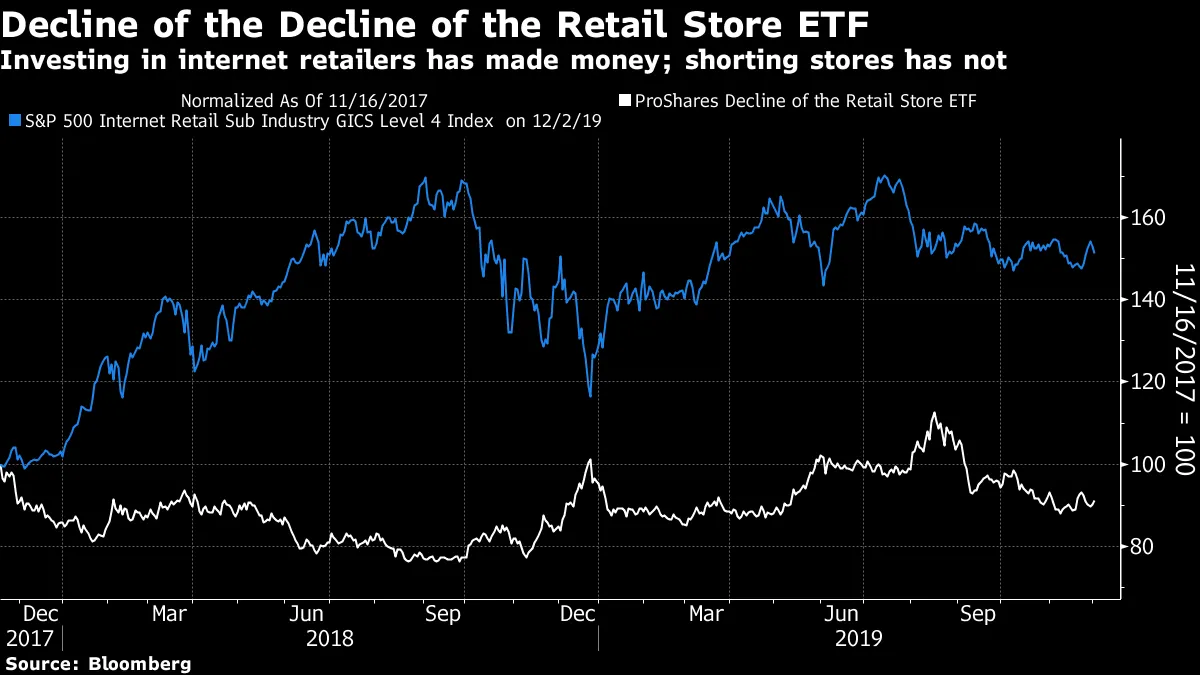

最後,再加一個感恩節的附註。現在是為實體零售行業唱輓歌的季節。剛過去的週末,展示了大型空蕩蕩的百貨商店的照片。但即使傳統零售在互聯網零售商手中崩潰是我們都能預見的趨勢,想從中賺錢卻很難。

兩年前的感恩節,交易所交易基金誕生了,帶着殘酷的股票代碼EMTY——ProShares零售店衰退ETF。它對傳統零售商採取了空頭頭寸,因此為人們提供了一種從這一趨勢中獲利的便捷方式。唯一的問題是,兩年後,EMTY損失了一些資金。互聯網零售商迅猛發展,但商店找到了一些方法來遏制其衰退,至少目前是這樣:

做空有其用途,EMTY在長期內表現良好的機會依然很強。許多大型實體零售商的商業模式繼續看起來註定要失敗。但兩年後我們可以看到,即使是最強大和最不可避免的趨勢也可能需要很長時間才能顯現出來——而利用任何趨勢的最佳方法是識別受益者(在這種情況下是互聯網零售商)並投資於他們。這樣更簡單,而且似乎有效。

做空有其用途,EMTY在長期內表現良好的機會依然很強。許多大型實體零售商的商業模式繼續看起來註定要失敗。但兩年後我們可以看到,即使是最強大和最不可避免的趨勢也可能需要很長時間才能顯現出來——而利用任何趨勢的最佳方法是識別受益者(在這種情況下是互聯網零售商)並投資於他們。這樣更簡單,而且似乎有效。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。