這些數字對市場的意義超過美國就業數據 - 彭博社

John Authers

幸運數字幸運數字 可能不是非農就業數據

在我寫這篇文章的時候,世界在等待美國最新的非農就業人數。根據傳統或習慣,美國的失業率是全球最受關注的宏觀經濟指標,儘管它是一個噪聲系列,且非常容易被修訂。

目前,美國經濟是全球經濟希望的核心。曾幾何時,所有的希望都寄託在中國及其製造業上,而現在,接力棒已傳遞給了美國消費者的貪婪需求。但目前世界主要經濟體之間並不同步,而美中貿易衝突的影響清楚地表明,它們之間的聯繫依然緊密。因此,在我們準備每月關於美國就業數據的預測時,讓我提供一些可能同樣重要但不會得到同樣關注的數據。

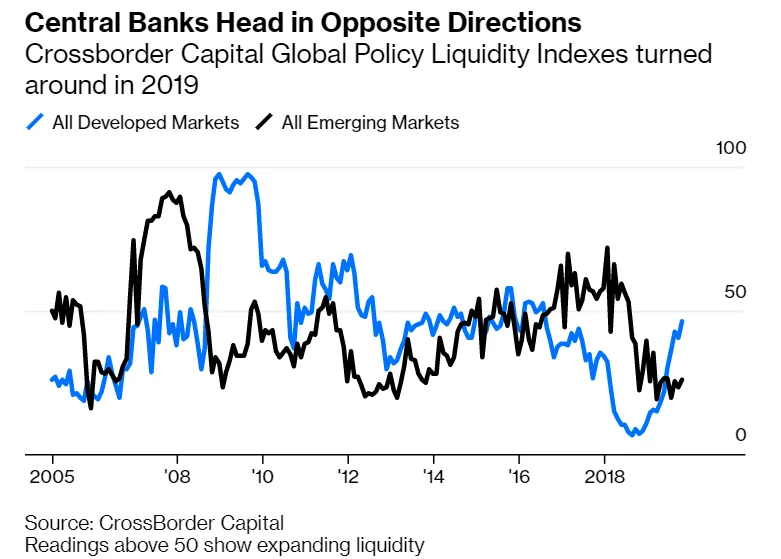

首先,目前市場的故事是發達國家中央銀行的轉變,他們現在正在釋放流動性,而新興市場則面臨流動性收緊。這一點通過來自倫敦CrossBorder Capital的這張圖表得到了很好的説明,我們上個月將其稱為“理解2019年全球市場所需的唯一圖表”:

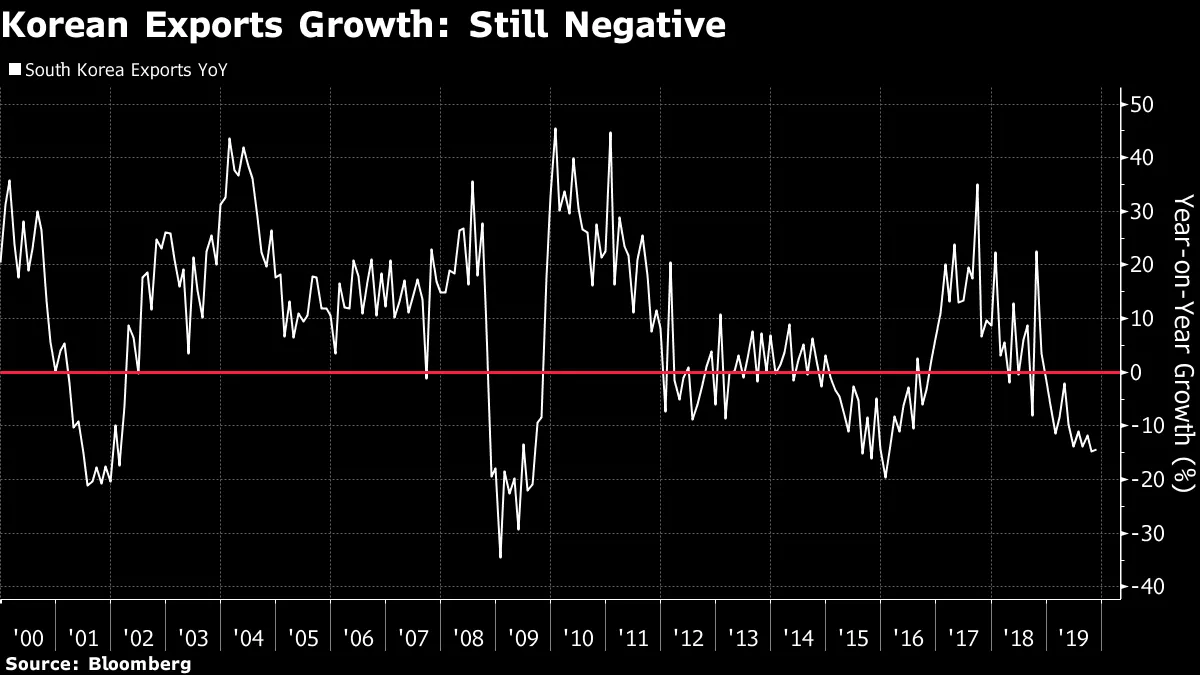

實際上,看看其他一些幸運數字顯示這仍然很重要。如果擔心貿易,幾乎沒有哪個國家比偉大的出口國韓國更依賴貿易。其出口增長持續為負,儘管看起來並不比2015年和2016年初的最後一次放緩更糟。因此,這並不好,但仍然與2016年我們看到的另一次回升和另一個小週期一致:

實際上,看看其他一些幸運數字顯示這仍然很重要。如果擔心貿易,幾乎沒有哪個國家比偉大的出口國韓國更依賴貿易。其出口增長持續為負,儘管看起來並不比2015年和2016年初的最後一次放緩更糟。因此,這並不好,但仍然與2016年我們看到的另一次回升和另一個小週期一致:

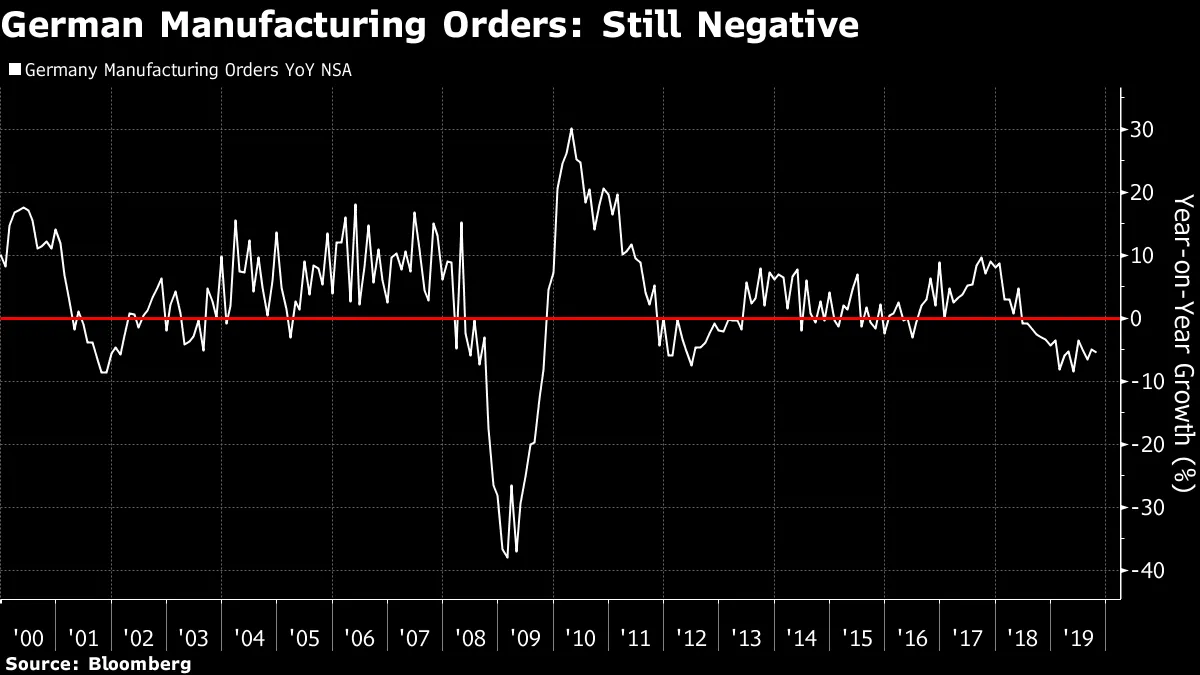

與此同時,世界經濟的病人,毫無疑問是全球增長的支點,繼續是德國,它受到對出口,特別是汽車的依賴的困擾。而這裏的消息也不太好,因為製造業訂單持續下降。如果我們希望德國能帶領我們進入新的擴張階段,它還沒有準備好。

與此同時,世界經濟的病人,毫無疑問是全球增長的支點,繼續是德國,它受到對出口,特別是汽車的依賴的困擾。而這裏的消息也不太好,因為製造業訂單持續下降。如果我們希望德國能帶領我們進入新的擴張階段,它還沒有準備好。

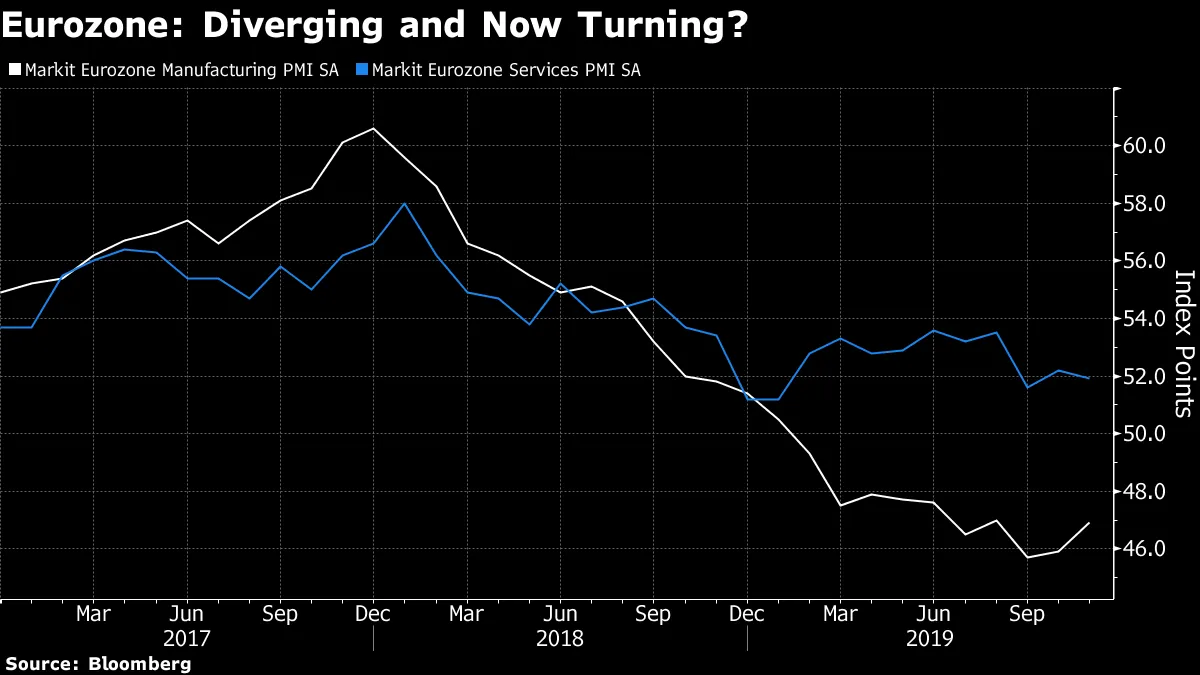

但歐元區不僅僅是德國,還有復甦的跡象。查看Markit的調查,我們看到服務業與製造業之間存在很大的脱節,服務業持續平穩,而製造業則遇到了嚴重的麻煩。這可能是因為歐洲中央銀行今年的大量流動性會更快地流入服務行業和消費者需求,而不是製造業——製造業還必須應對貿易形勢。但看起來服務業仍然保持在50以上的水平,這表明沒有衰退,而製造業似乎在觸底後正在上升。

但歐元區不僅僅是德國,還有復甦的跡象。查看Markit的調查,我們看到服務業與製造業之間存在很大的脱節,服務業持續平穩,而製造業則遇到了嚴重的麻煩。這可能是因為歐洲中央銀行今年的大量流動性會更快地流入服務行業和消費者需求,而不是製造業——製造業還必須應對貿易形勢。但看起來服務業仍然保持在50以上的水平,這表明沒有衰退,而製造業似乎在觸底後正在上升。

PMI調查在評估週期的下一個階段時非常有用。通過對庫存和新訂單的單獨測量,我們可以瞭解公司是否可能需要進行補貨熱潮,或者過剩的庫存是否會導致產出減少。貿易戰的開始導致去年全球新訂單減少。不確定性並沒有消失,但庫存已經減少,企業需要繼續運轉。因此,國際金融協會的這張有用圖表顯示,全球新訂單相對於庫存正在上升。這在法國尤為明顯,儘管社會不滿,但其經濟看起來相對健康。

PMI調查在評估週期的下一個階段時非常有用。通過對庫存和新訂單的單獨測量,我們可以瞭解公司是否可能需要進行補貨熱潮,或者過剩的庫存是否會導致產出減少。貿易戰的開始導致去年全球新訂單減少。不確定性並沒有消失,但庫存已經減少,企業需要繼續運轉。因此,國際金融協會的這張有用圖表顯示,全球新訂單相對於庫存正在上升。這在法國尤為明顯,儘管社會不滿,但其經濟看起來相對健康。

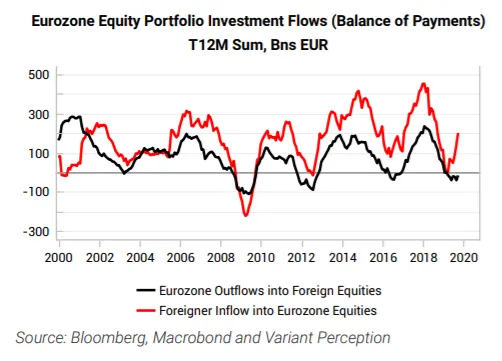

現在,讓我們將流動性加入到這個圖景中。國際投資者已經開始再次向歐洲股票投資,正如這個變體感知圖表所示。這是一個好兆頭:

現在,讓我們將流動性加入到這個圖景中。國際投資者已經開始再次向歐洲股票投資,正如這個變體感知圖表所示。這是一個好兆頭:

與此同時,頂部強調的額外流動性尚未到達。它往往對製造業產生滯後影響。以下的變體感知圖表顯示,德國製造訂單與全球流動性的漲跌大約有12個月的滯後。這再次表明,德國現在應該建立一個可管理的底部(儘管其競爭力的長期未來仍然非常困難):

與此同時,頂部強調的額外流動性尚未到達。它往往對製造業產生滯後影響。以下的變體感知圖表顯示,德國製造訂單與全球流動性的漲跌大約有12個月的滯後。這再次表明,德國現在應該建立一個可管理的底部(儘管其競爭力的長期未來仍然非常困難):

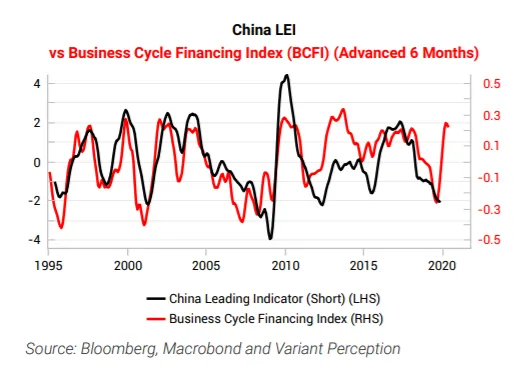

與此同時,相同的計算表明,全球流動性更迅速地推動中國的領先經濟指標,僅有六個月的滯後。因此,中央銀行的恢復性資金流可能足以拯救世界經濟引擎之一(前提是貿易談判的進展):

與此同時,相同的計算表明,全球流動性更迅速地推動中國的領先經濟指標,僅有六個月的滯後。因此,中央銀行的恢復性資金流可能足以拯救世界經濟引擎之一(前提是貿易談判的進展):

這讓我們處於什麼境地?全球範圍內有跡象表明,我們接近製造週期放緩的結束,並應該很快看到重新加速。這在歐元區最為明顯。來自中央銀行的資金強烈有助於重新加速的機會。但貿易的疲軟和持續不佳的製造業數據表明,我們無法承受長期或升級的貿易衝突。

這讓我們處於什麼境地?全球範圍內有跡象表明,我們接近製造週期放緩的結束,並應該很快看到重新加速。這在歐元區最為明顯。來自中央銀行的資金強烈有助於重新加速的機會。但貿易的疲軟和持續不佳的製造業數據表明,我們無法承受長期或升級的貿易衝突。

財政政策:日本的大事

與此同時,本週有一個故事引起了陌生的關注。世界上最大的經濟體之一決定實施一項 大規模且激進的新財政刺激。 這引起的關注相對較少,因為這個國家是日本。

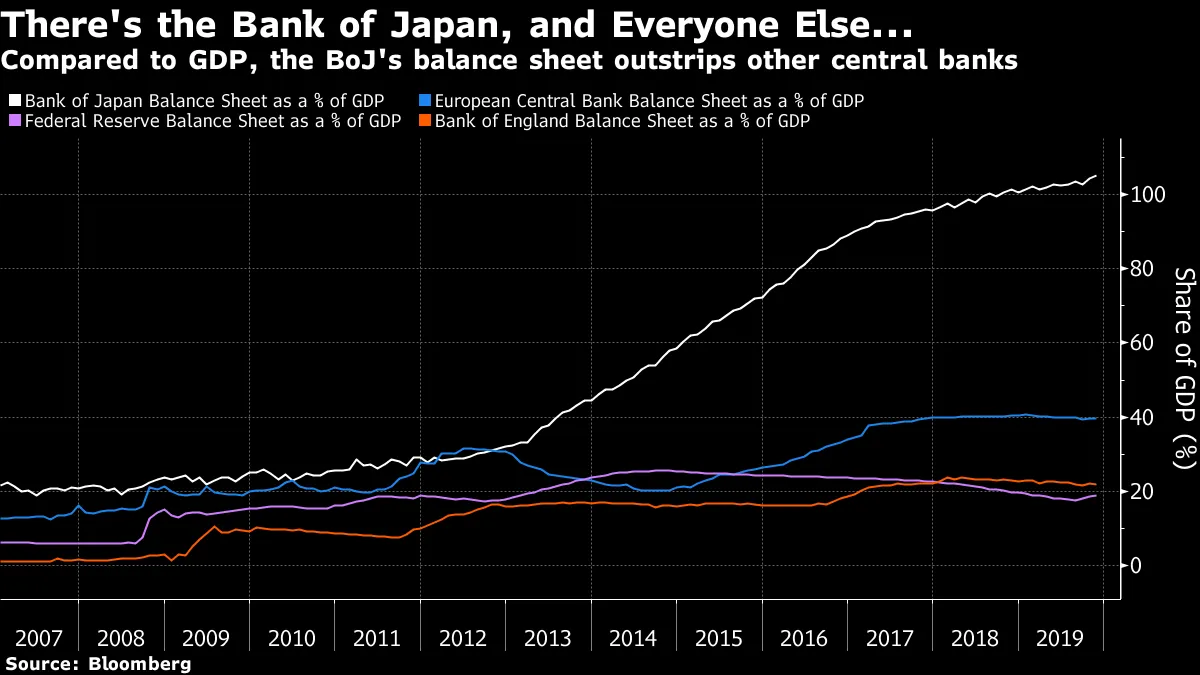

投資者習慣於忽視那裏的事件。當談到貨幣擴張時,日本遠遠領先於其他國家。這就是不同國家中央銀行資產負債表與GDP的對比:

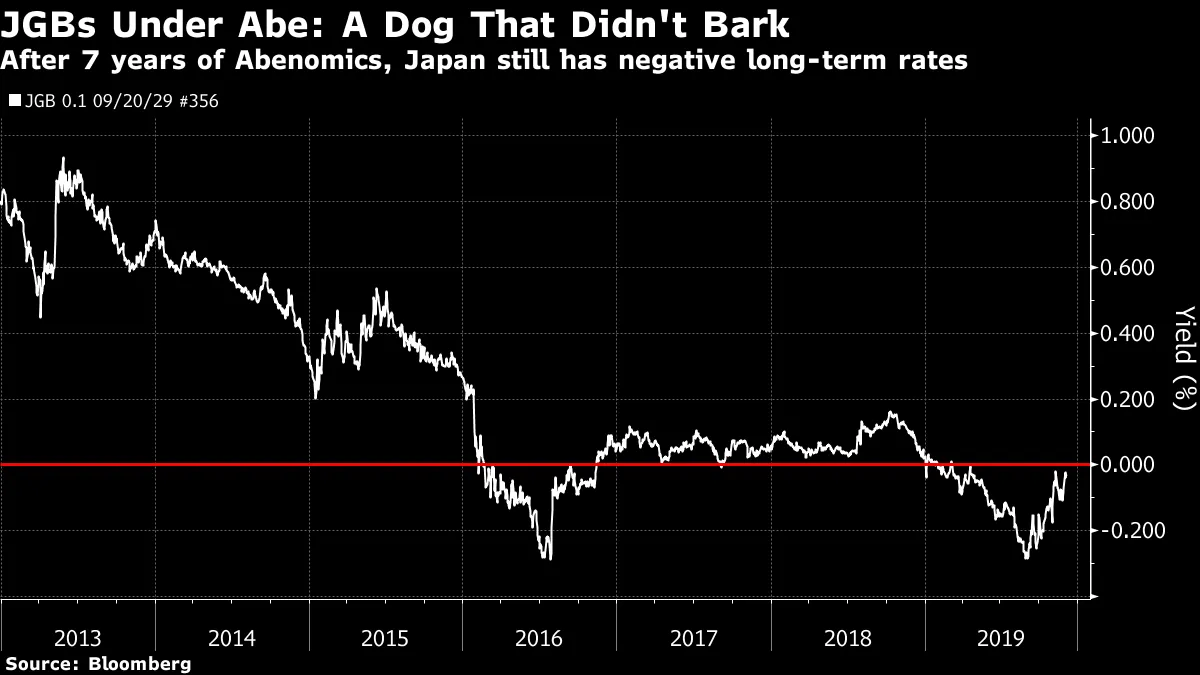

這項26萬億日元(2390億美元)的額外預算(相當於GDP的近5%)旨在提升公共基礎設施,部分用於颱風季節後的重建工作,部分用於應對明年夏季奧運會後可能出現的經濟下滑。但與日本銀行(BOJ)已經採取的措施相比,這顯然微不足道,投資者在經歷了七年的“安倍經濟學”後,或許可以理解地感到疲憊,這一計劃本應使經濟復甦。不知為何,這導致10年期日本政府債券的收益率跌入負值區間(有時在BOJ的故意幫助下)。對刺激消息的反應在日本國債市場上幾乎微乎其微:

這項26萬億日元(2390億美元)的額外預算(相當於GDP的近5%)旨在提升公共基礎設施,部分用於颱風季節後的重建工作,部分用於應對明年夏季奧運會後可能出現的經濟下滑。但與日本銀行(BOJ)已經採取的措施相比,這顯然微不足道,投資者在經歷了七年的“安倍經濟學”後,或許可以理解地感到疲憊,這一計劃本應使經濟復甦。不知為何,這導致10年期日本政府債券的收益率跌入負值區間(有時在BOJ的故意幫助下)。對刺激消息的反應在日本國債市場上幾乎微乎其微:

財政舉措無疑是雄心勃勃的,即使它們被廣泛視為必要的步驟,因為日本銀行已經沒有進一步擴張的空間。資深日本投資者耶斯珀·科爾的評估是,安倍的政府是“唯一一個能夠並願意實施理性、務實和果斷的逆週期財政政策的政府。”這反過來是因為日本(以及以不同方式的中國)仍然具有某種政治凝聚力,而西方最大的經濟體已經失去了這種凝聚力:

財政舉措無疑是雄心勃勃的,即使它們被廣泛視為必要的步驟,因為日本銀行已經沒有進一步擴張的空間。資深日本投資者耶斯珀·科爾的評估是,安倍的政府是“唯一一個能夠並願意實施理性、務實和果斷的逆週期財政政策的政府。”這反過來是因為日本(以及以不同方式的中國)仍然具有某種政治凝聚力,而西方最大的經濟體已經失去了這種凝聚力:

中國的共產黨也過於務實和理性,無法將國家的未來託付給“降息、購買資產,好的事情就會發生”的口號。日本和中國有什麼是“西方”所沒有的?有效的政府,一個是自上而下的命令,另一個是在民主選舉的議會中擁有事實上的超級多數——能夠做到的,去做;不能做到的,發推特。

這並不是大多數人看待日本的方式。但這項刺激措施可能會證明是重要的。日本引領世界進入量化寬鬆資產購買——現在它會引領世界進入擴張性財政政策嗎?

美國的老齡購房者

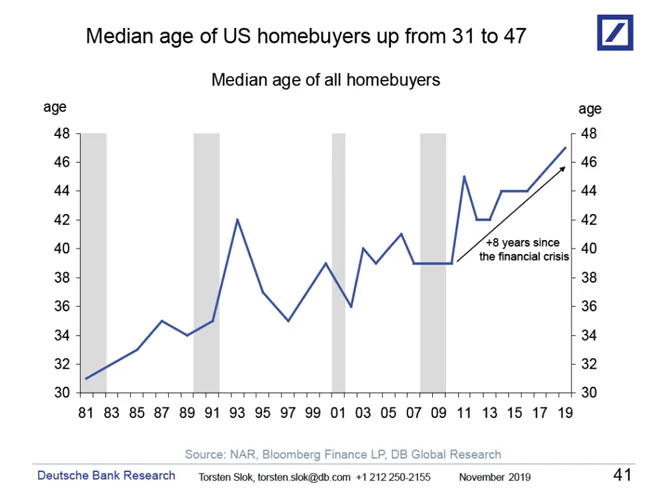

最後,來自德意志銀行首席經濟學家托爾斯滕·斯洛克的一張顯著圖表。美國人購房的時間越來越晚。在金融危機爆發後的十年裏,購房者的平均年齡增加了八年——這意味着一個在2008年危機爆發時認為自己即將擁有自己房屋的一代人,直到最近才成功實現這一目標。對於那些在當前資本主義經濟中感到被排除在外的美國人來説,經濟痛苦的衡量標準有很多。這無疑是其中之一:

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問 120個國家的可信數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。

喜歡彭博社的回報點嗎?訂閲以獲得無限訪問 120個國家的可信數據驅動的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。