主動股票管理比你想象的還要困難 - 彭博社

John Authers

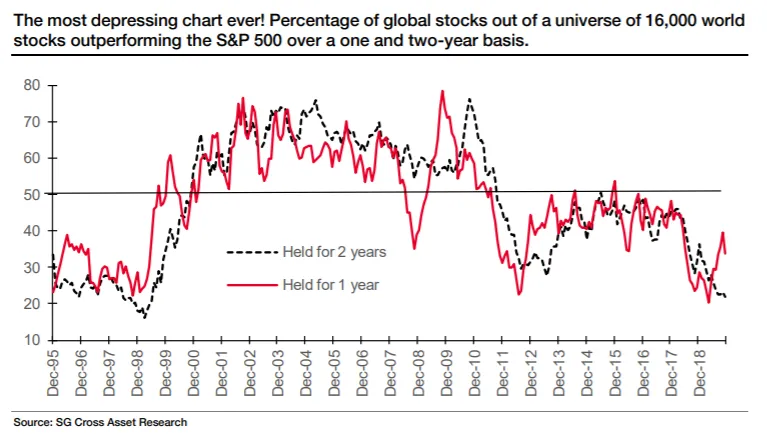

一個更加令人沮喪的圖表

上週,我發佈了一張圖表,其創作者稱之為資產管理者“有史以來最令人沮喪的圖表”。法國興業銀行的首席量化策略師安德魯·拉普索恩指出,在過去兩年中,全球僅有五分之一的股票能夠跑贏標準普爾500指數。對於那些沒有看到的人,這裏再次展示他的圖表:

這清楚地表明瞭主動股票經理面臨的困難,現如今,他們的表現與不斷湧入被動指數基金的資金潮流相比顯得尤為突出。正如拉普索恩所指出的,標準普爾股票的優勢在於可以通過衍生品輕鬆對沖,並且享有美聯儲的保護,後者似乎決心不允許出現重大下跌。它們還享有以美元定價的特權。

這清楚地表明瞭主動股票經理面臨的困難,現如今,他們的表現與不斷湧入被動指數基金的資金潮流相比顯得尤為突出。正如拉普索恩所指出的,標準普爾股票的優勢在於可以通過衍生品輕鬆對沖,並且享有美聯儲的保護,後者似乎決心不允許出現重大下跌。它們還享有以美元定價的特權。

然而,儘管如此,我現在傾向於説,這畢竟不是主動基金經理最令人沮喪的圖表。我新的候選圖表將在本文底部出現。現在,讓我帶你瞭解一下為什麼這張圖表並沒有那麼可怕的論點。

富蘭克林鄧普頓投資公司的高級副總裁兼投資組合管理主任湯姆·尼爾森對此提出了一個非常合理的觀點,關於美國市場與不包括美國的MSCI ACWI全球股票指數的相對錶現。“在過去兩年中,標準普爾的回報率大約為10.5%,而不包括美國的ACWI的回報率不到1%(淨總回報),因此在將平均全球股票與標準普爾進行比較時,自然會有較低的命中率。”這很公平。拉普索恩的圖表顯示,大型美國股票在過去兩年表現出色;主動基金經理可以選擇投資於這些股票。對於那些因職責限制而無法投資標準普爾股票的經理,他們的客户抱怨是不合理的。

納爾遜還在彭博社上進行了篩選,查看在MSCI ACWI可投資市場指數(涵蓋所有新興和發達市場)中,有多少股票超過了標準普爾。他發現以下內容:

該指數成員超過標準普爾的表現率在1年和2年期間分別為37%和30%,而與ACWI IMI指數本身的超越率在過去12個月為43%,在過去24個月為40%。如果進一步將該範圍細分為美國股票和非美國股票,然後比較美國股票與標準普爾的表現率以及非美國股票與ACWI ex US IMI的表現率,過去2年的表現率分別為35%和47%。因此,國際股票的表現率優於美國股票,這在多種原因下是合理的。此外,將所有國際股票的總回報轉換為美元並與該指數(以美元為基礎)進行比較,2年的表現率為43%。

因此,基於這一點,圖表不必那麼令人沮喪——除了眾所周知的美國股票已經超過世界其他地區一段時間的事實。隨着它們繼續吸引更多資金以追求強勁表現,最終美國表現不佳的種子應該已經播下。

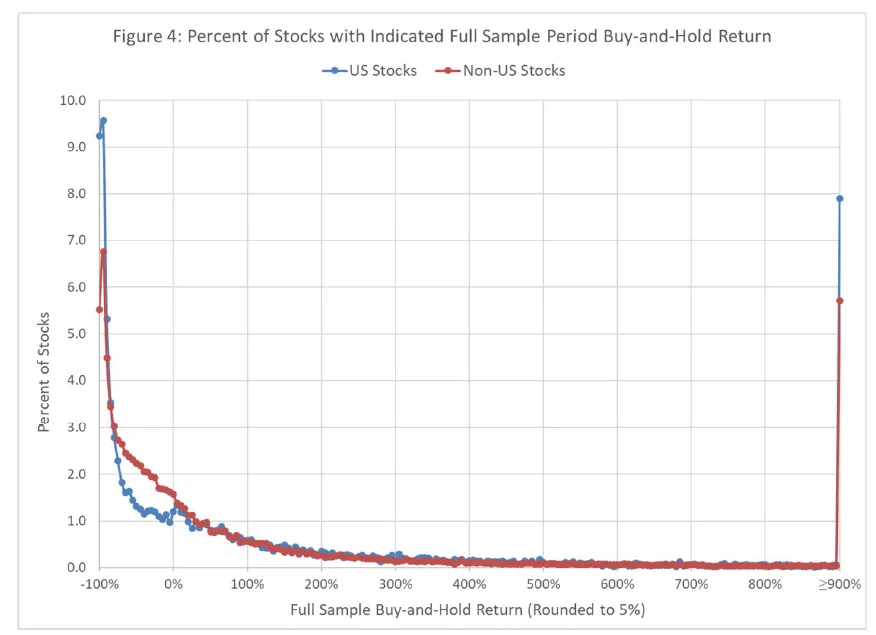

還有一張對主動股票經理來説更令人沮喪的圖表。它來自亞利桑那州立大學W.P. Carey商學院的亨德里克·貝森拜德的研究,這一研究是由投資老手尤恩·卡梅倫·瓦特指出的,感謝他。

貝森拜德還發布了 一些研究,關於個別股票超過標準普爾的機會,從長期來看,這一現象更加明顯。超過標準普爾500指數是他們面臨的最小問題。從1990年及以來可購買的股票中,56%的美國股票和61%的全球其他地區股票甚至未能超過現金回報——以一個月期國債的回報為代表。與此同時,表現最好的1.3%的公司佔據了1990年至2018年全球股票市場財富創造的44.7萬億美元的全部。美國以外,少於1%的公司在該期間內創造了16萬億美元的淨財富。

這一現象可以追溯得更遠。對於美國,貝塞姆賓德及其同事研究了自1926年以來,有多少股票在其生命週期內的表現超過了國庫券。他們發現,自1926年以來,芝加哥證券價格研究中心數據庫中的每七隻普通股中就有四隻的生命週期買入並持有回報低於一個月的國債。換句話説,自1926年以來,表現最好的4%的上市公司解釋了美國股市的全部淨收益。其他公司則只是與國庫券持平。

更技術性地説,股票挑選者面臨着經典的困難分佈,具有非常厚的尾部——他們潛在投資的大比例表現遠遠好於或遠遠差於平均水平:

傳奇基金經理彼得·林奇曾談到尋找“十倍股”——那些增長十倍的公司。這張圖表顯示這是合理的。儘管它們在機會的宇宙中只佔很小的比例,但仍然可以找到相當數量的十倍股。但並不是説找到一個十倍股就能讓你致富。更重要的是,從長遠來看,顯著超過現金的唯一方法是找到幾個十倍股。

傳奇基金經理彼得·林奇曾談到尋找“十倍股”——那些增長十倍的公司。這張圖表顯示這是合理的。儘管它們在機會的宇宙中只佔很小的比例,但仍然可以找到相當數量的十倍股。但並不是説找到一個十倍股就能讓你致富。更重要的是,從長遠來看,顯著超過現金的唯一方法是找到幾個十倍股。

這些數字與標準普爾500的動態無關。它們表明:

- 主動投資是一項極其困難的工作,

- 主動投資者的表現遠比許多人意識到的要好。

如果我們把主動管理者想象成在一個板子上投擲飛鏢來選擇他們的股票,那麼他們隨機擊中的超過90%的股票將無法給他們帶來比現金更好的回報。那些能夠在一段時間內擊敗現金的主動管理者做得相當不錯。

資本主義的神話

Bessembinder的圖表還告訴我們關於資本主義和創造性破壞的內在野蠻和殘酷。大多數人能夠設立自己的公司並在市場上上市,但最終會失敗;而少數成功的人則會獲得巨大的成功。許多人認為他們看到了機會,但只有少數人能夠利用這些機會。

這讓我們來到了“資本主義的神話:壟斷與競爭的死亡,”由Jonathan Tepper和Denise Hearn撰寫,這是當前在Authers Notes Bloomberg書籍俱樂部的選讀。我將在週三上午11點(紐約時間)與作者討論這本書。您可以通過終端進入TLIV參與討論。如需在討論前或期間發表評論或提問,請發送電子郵件至[email protected]。

這是一本偉大的論戰書籍,攻擊當代資本主義中缺乏競爭,並論證沒有競爭,資本主義就會死亡。在我看來,這是資本主義經濟模型中的一個內在缺陷。在任何給定的環境中,所有參與者都希望實現主導地位。他們可以通過擊敗競爭對手來實現這一點,然後享受壟斷租金,或者與他們勾結,然後享受壟斷租金。這是自然的激勵。對於少數成功者的巨大回報確保了足夠多的人願意參與這場遊戲。

正如書中所述,反壟斷執法近年來極其薄弱。不平等和當代資本主義的其他弊端不斷上升。但這是一個可以通過更好的政府監管來修復的缺陷,還是一個固有的缺陷?貝塞姆賓德的研究表明,這很可能是後者。

無論如何,我懷疑資本主義的“神話”在於它可以與政府監管對立,或者市場與政府之間存在選擇。任由市場自行發展,只有少數贏家獲得獎勵,其他人則被迫退出。政府的更大幹預顯然是確保更大競爭的唯一途徑。這種干預不一定要比比賽中的裁判更大,只需確保規則得到遵守。但如果沒有這樣的執法,運動員的競爭能量可能會變成一個醜陋的景象。

那麼,經濟許多領域嚴重缺乏競爭是症狀還是內在缺陷?資本主義是否會在沒有強有力且干預性的裁判來執行規則的情況下確保競爭,這是否是一個神話?所有的想法和貢獻都將不勝感激。

喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。