儘管缺乏通貨膨脹,實物資產在2010年代表現良好 - 彭博社

John Authers

2010年代:他們是真實的

在這個十年的開始,人們普遍相信 “實現” — 隨着中央銀行印鈔,向真實資產轉移。這個論點,或許最著名的是由摩根大通資產管理公司提出的,認為真實資產在通貨膨脹可能發生的情況下能夠保持其價值。對於大型養老金基金和捐贈基金來説,投資基礎設施、房地產甚至農田似乎非常有吸引力。它們提供了一種利用這些投資者關鍵優勢的方式;他們能夠承受流動性不足。

在十年結束時,通貨膨脹未能重新出現,利率仍然非常低。但實現並沒有表現得那麼糟糕。基礎設施的缺乏繼續困擾着世界。對改善美國破舊基礎設施的大規模凱恩斯主義支出可能在純粹的實際基礎上是合理的,而兩位連續的總統都以改善基礎設施為目標——但未能實現。儘管如此,投入資金於基礎設施的做法還是會取得不錯的效果。這張圖表顯示了標準普爾全球基礎設施指數的總回報,該指數包括來自世界各地的75個大型上市集團,與MSCI全球所有國家指數相比。基礎設施表現良好:

一個在這方面受益匪淺的資產類別是上市房地產。但其表現強勁的原因幾乎與10年前真實資產看漲者所提出的理由完全相反。

一個在這方面受益匪淺的資產類別是上市房地產。但其表現強勁的原因幾乎與10年前真實資產看漲者所提出的理由完全相反。

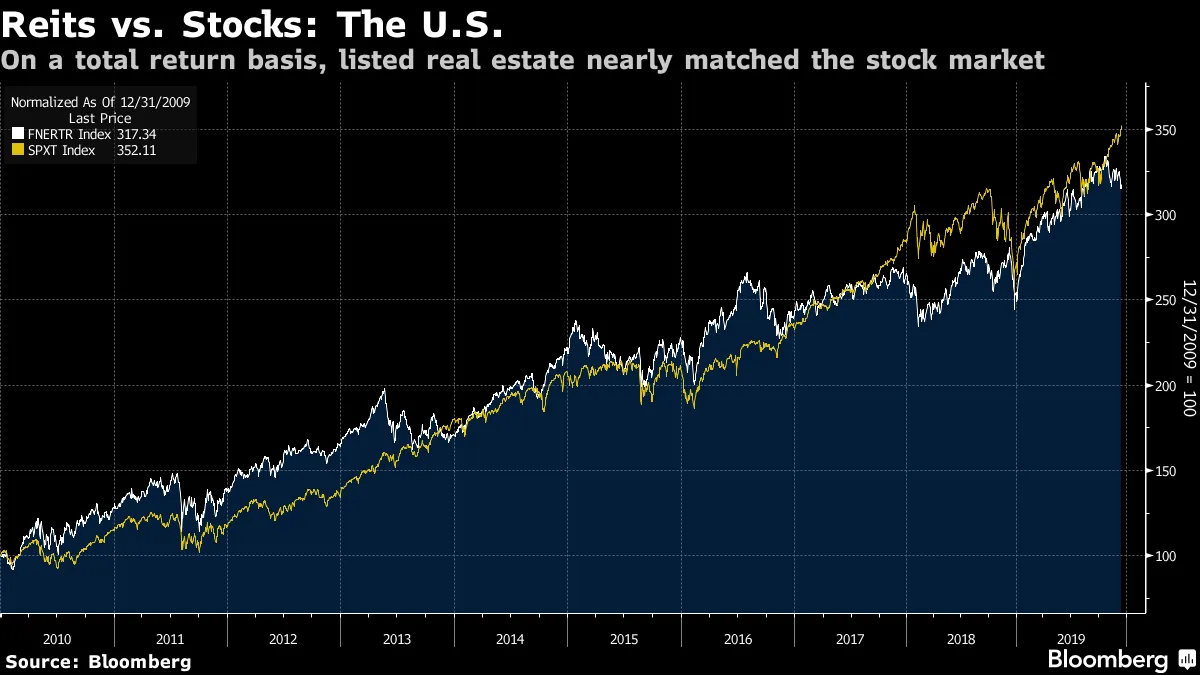

我們都知道,美國的大型股票在過去十年中表現出色。但如果我們將它們與房地產投資信託基金(REITs)進行總回報比較,我們會發現REITs幾乎在整個十年中都保持了相同的步伐。由於租金收入和基礎資產的安全性,保守的投資者選擇了房地產,他們發現自己幾乎享受到了股市牛市的全部回報:

在美國以外,這種影響更加明顯。股票在美國以外的表現不佳,但房地產卻並非如此。因此,在過去十年中,REITs的表現明顯優於全球的股票。

在美國以外,這種影響更加明顯。股票在美國以外的表現不佳,但房地產卻並非如此。因此,在過去十年中,REITs的表現明顯優於全球的股票。

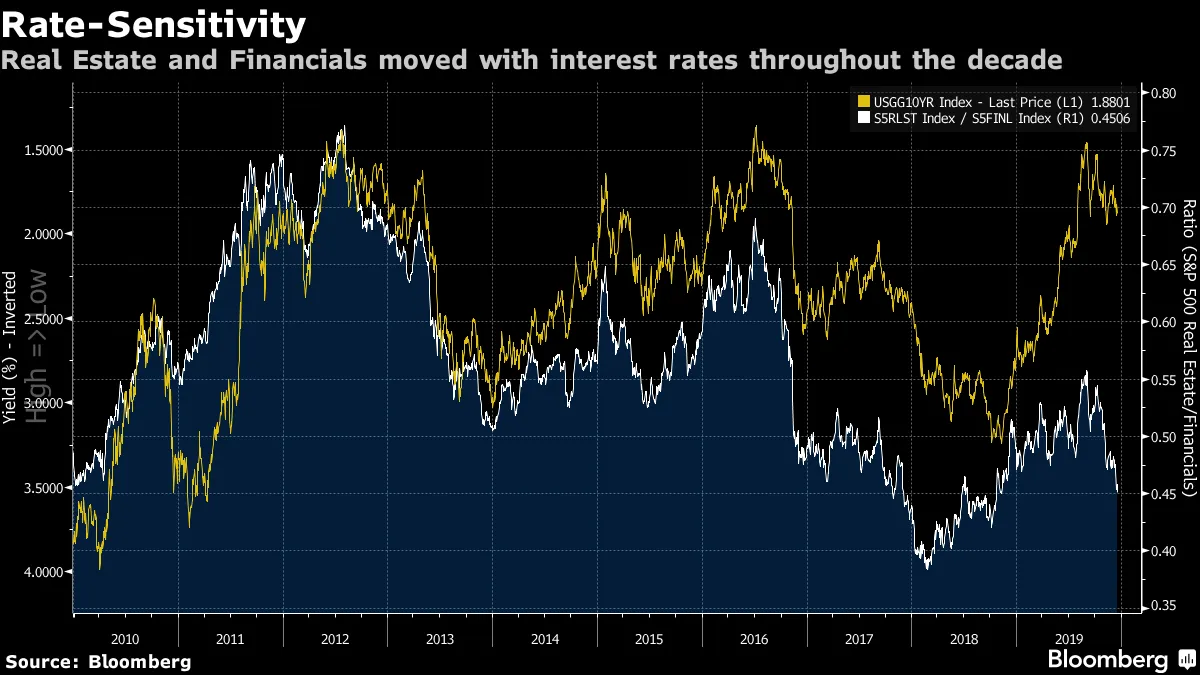

進行這種投資的人往往是出於錯誤的理由而正確。房地產本意是作為對抗通貨膨脹的對沖工具。從歷史上看,它通常與利率呈正相關。畢竟,強勁的經濟有助於房地產,這會推動租金和入住率的上升。利率上升通常是經濟健康的標誌。房地產投資者自然會對REITs僅僅是利率遊戲的説法感到不滿。

進行這種投資的人往往是出於錯誤的理由而正確。房地產本意是作為對抗通貨膨脹的對沖工具。從歷史上看,它通常與利率呈正相關。畢竟,強勁的經濟有助於房地產,這會推動租金和入住率的上升。利率上升通常是經濟健康的標誌。房地產投資者自然會對REITs僅僅是利率遊戲的説法感到不滿。

然而,在過去十年中,整個股市已經變成了一個巨大的利率遊戲。REITs因其提供的租金收入的吸引現金流而在利率下降時上漲,而在利率上升時變得不那麼吸引人。銀行則相反,因為在利率低時它們更難獲利。因此,這兩個行業在整個十年中幾乎作為利率的完美遊戲運作:在利率下降時押注REITs會優於銀行,而在債券收益率上升時押注銀行會勝過REITs。

在與市場相比的長期強勁表現之後,考慮到許多商業房地產市場看起來過度建設,未來十年可能對房地產並不那麼樂觀。但每個人都有理由希望對利率的極端敏感性消失,以及一些“實現”的初衷重新出現。

在與市場相比的長期強勁表現之後,考慮到許多商業房地產市場看起來過度建設,未來十年可能對房地產並不那麼樂觀。但每個人都有理由希望對利率的極端敏感性消失,以及一些“實現”的初衷重新出現。

可能會出什麼問題?

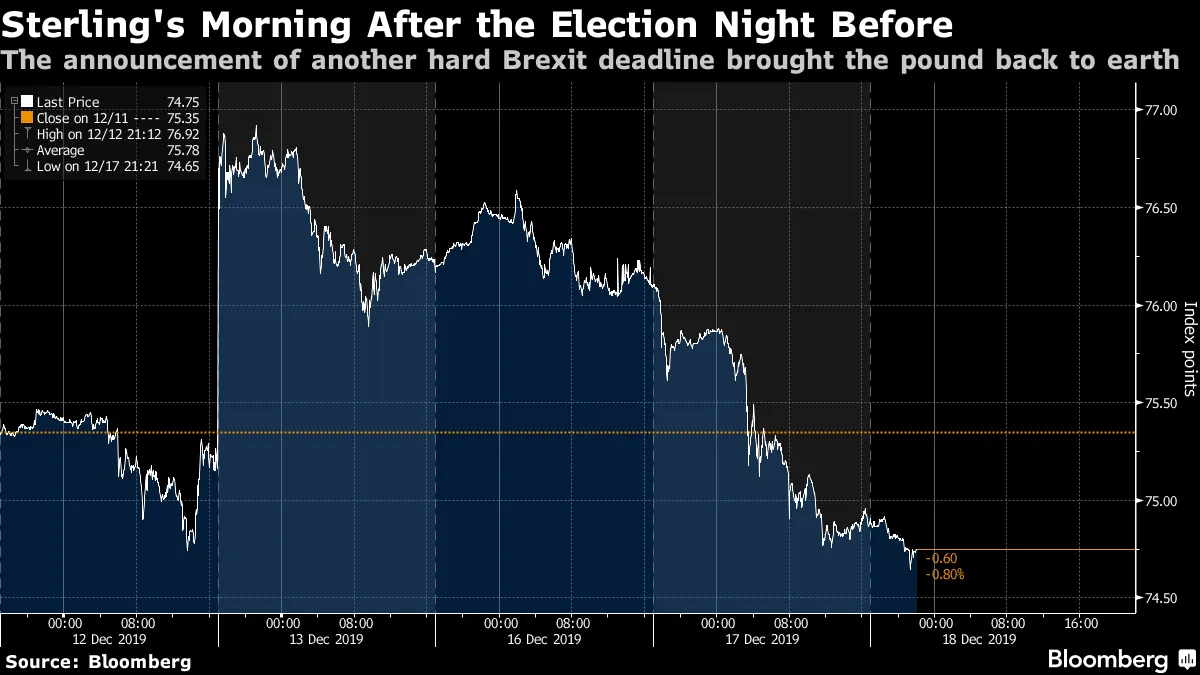

在充滿樂觀的時刻,問這個問題總是好的。英國新當選的首相給我們提供了一個很好的例子,他宣佈將立法禁止自己要求延長與歐盟達成貿易協議的最後期限。該最後期限在明年年底到來,幾乎沒有人相信在如此短的時間內希望達成任何良好的協議是現實的。聯繫過於緊密且複雜,各種利益的規模過於分散,無法進行快速談判。如果到明年年底仍未達成協議,那麼英國和歐盟將以最低的世界貿易組織條款進行貿易,此前它們曾是單一市場和關税同盟的一部分。

這意味着去年關於“無協議”結果的邊緣政策可能會重演。鮑里斯·約翰遜在這方面確實有一些迴旋餘地,這要歸功於他的大多數席位。這並不是一個令人擔憂的結果,因為2019年所困擾的風險是沒有達成任何協議就離開歐盟。突發的航空交通管制或藥品供應中斷等風險不再出現。但從單一市場轉向與其最大的貿易伙伴的WTO條款仍將對英國經濟造成嚴重損害。因此,約翰遜在週四晚上選舉勝利時給予英鎊的支持,在週二早上的貿易公告中又收回了:

許多分析師,包括我自己在內,曾認為他的勝利規模將使他能夠達成更廣泛和“温和”的脱歐協議,以符合許多新北方選民的願望,他們中的許多人迫切需要一項慷慨的貿易協議來保護英國汽車工業。顯然,我們錯了。

許多分析師,包括我自己在內,曾認為他的勝利規模將使他能夠達成更廣泛和“温和”的脱歐協議,以符合許多新北方選民的願望,他們中的許多人迫切需要一項慷慨的貿易協議來保護英國汽車工業。顯然,我們錯了。

還有什麼可能出錯?

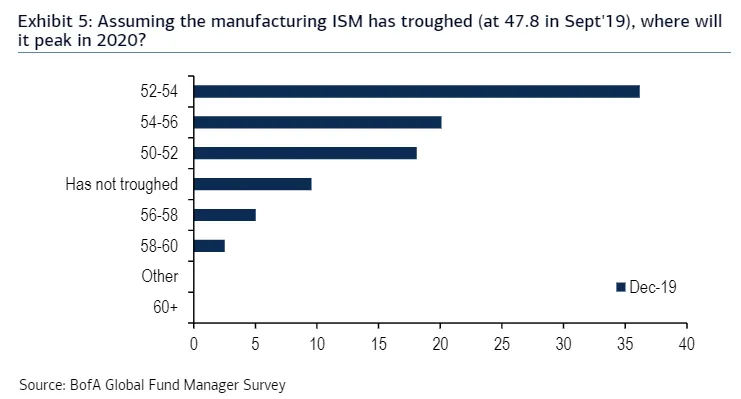

最新的美國銀行全球基金經理調查發現,他們在年末前的情緒樂觀,並且在2019年躲過了許多危機。如果有一件關鍵的事情可能出錯,那可能涉及製造業。大約90%的基金經理認為,ISM製造業調查的底部現在已經到來:

值得一提的是,美國的製造業PMI在九月份達到了47.8,最近的讀數為48.0。這是在 波音公司將停止生產其問題重重的737-Max 的消息之前,這可能會輕易地使PMI降到47.8以下。

值得一提的是,美國的製造業PMI在九月份達到了47.8,最近的讀數為48.0。這是在 波音公司將停止生產其問題重重的737-Max 的消息之前,這可能會輕易地使PMI降到47.8以下。

有充分的理由相信,美國製造業已經達到了低谷,這一觀點得到了避免美國與中國之間進一步關税的支持。但投資者似乎在分配資金時,認為製造業復甦是一個 既成事實。並不是。

喜歡彭博社的《回報點》嗎?訂閲以獲得無限訪問 120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。