高難飽:金融的詛咒_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2019-01-16 17:14

上世紀90年代,Nicholas Shaxson曾在安哥拉擔任路透社(Reuters)和英國《金融時報》(Financial Times)的記者。他回憶説:

“所有的西方遊客都會問我同樣的問題:為什麼一個礦產資源如此豐富的國家會窮成這個樣子呢?

答案之一是腐敗:在首都,精英階層變得非常富有,他們吃龍蝦、喝香檳,而他們貧窮的同胞卻在一些塵土飛揚的省份中互相殘殺。另一個答案是石油和鑽石工業為戰爭提供了資金。但這些都不能概括具體的情況。

造成這樣的結果當然是多種因素共同作用的結果。大約在同一時間,經濟學家開始對安哥拉等國的問題提出新的看法——他們稱之為**“資源詛咒”**。

學者們得出結論説,與資源較少的國家相比,許多自然資源豐富的國家似乎都遭受着經濟增長放緩、腐敗氾濫、衝突加劇、管控變嚴和貧困加劇的困擾。

關鍵是,這種糟糕的表現不僅僅是因為那些政治盜賊們竊取了財富並把錢藏匿在了海外(儘管這也是事實)。令人吃驚的是,這些帶來財富的自然資源,可能還不如全然不曾發現它們要好。

更多的錢會讓你更窮:這就是為什麼“資源詛咒”有時也被稱為“因富致貧悖論”。

上世紀90年代,John Christensen是英國避税天堂澤西島(Jersey)的官方經濟顧問。當我在寫關於安哥拉資源詛咒問題的文章時,他正在關注這一問題,同時也發現越來越多的人和他在澤西島看到的事情相似。

在這個小島上,龐大的金融部門正在使少數人成為顯而易見的富人,他們坐擁骯髒的錢財的同時,另一部分新澤西人正遭受着極度貧困的折磨。但他可以其實還可能看到一個放大了的“澤西島”:英國本土。”

看到上述文字,我直覺感覺中國的當下,也正是一個放大的澤西島,“金融詛咒”正發生在這裏。

一

市場統計顯示,中國房地產行業整體負債率再創新高,房地產企業資產負債率已經達到2005年以來的最高點。截至2018年一季度末,房企上市公司整體負債率高達79.42%,較2017年年報的79.08%繼續攀升。這種高負債,不是房地產企業一個兩個房企,而是全行業都在瘋狂舉債。

房地產企業資產負債率僅次於銀行和非銀金融。2018年一季度136家房地產開發企業中,有近40家公司資產負債率超過80%,佔比接近26%,近一半企業資產負債率超過70%。

恒大和萬科現在的負債已經達到了萬億大關。中國恒大的負債合計1.52萬億,負債總額在內房股中排名top1,資產負債率達到了86.25%。萬科的負債合計1.03萬億,負債總額在上市房企中算是絕對的高位,資產負債率達到了84.04%,雖然不是最高,但也是創下了歷史新高。1萬億總負債,超過新西蘭、科威特等國GDP,相當於海南全省人民3年辛勤勞作創造的財富。

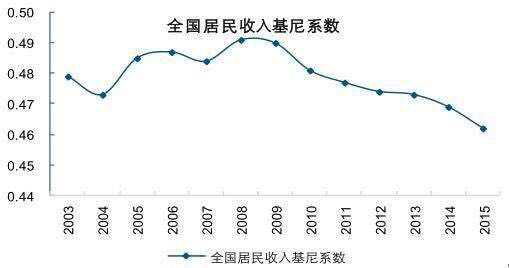

依靠負債,依靠金融系統的支持,中國短時間造就了驚人數量的億萬富翁,也使衡量貧富差距的基尼係數達到無可忍受的數值。

2017年10月12日,胡潤研究院發佈了《2017年胡潤百富榜》。

從上面的榜單中,我們可以清晰地看到單是前10名富豪資產總和已經達到了16,700億元。2017年,中國大陸超過10億美元的富豪647人,加上港澳台華人富豪,中國共有749位富豪財富超過10億美元,這一比例佔全球十億美元富豪的36%。簡單點,只看首富許家印一個人的資產,那也是2900億元。

2900億元是什麼概念?就是從現在開始,哪怕你一年掙一億元也需要2900年。然而,實際的情況是工薪族的年薪絕大多數不超過10萬,這也意味着你需要不吃不喝工作2900000年而已。

從歷年發佈的基尼係數中,我們可以看到中國貧富差距擴大。

根據國家統計局數據,1988年基尼係數是0.382,1994年是0.434,1997年是0.4577,到2004年達到0.465,此後十年不再公佈,2013年再次公佈時,基尼係數呈現回落態勢。這也引發看很多質疑,甚至有經濟學家稱,“連童話都不敢這麼寫”。

2017年,公佈的基尼係數為0.4670,較2016年上漲0.002個百分點,較最近觸底的2015年上漲了0.005個百分點,中國貧富差距再次擴大。

民間發佈的基尼係數早就超過了0.5。2015年,西南財大甘犁教授課題組,調查城鄉家庭人均收入基尼係數0.61。而北京大學早在2014年7月發佈的《中國民生報告》中,就指出中國家庭淨財產基尼係數已經達到0.73。該報告稱,中國頂端1%的家庭佔全國大約1/3的財產,而底端25%的家庭擁有全國家庭總財富的1%左右,1/3的錢裝進了1%人的口袋。

再看另一邊。2015年9月,網絡購物平台拼多多正式上線,2018年7月在美國上市,從成立到上市僅用了2年11個月,這個速度令人難以置信。據拼多多的宣傳數據,其購物平台目前有3億多用户。這些人難道不知道幾百元買的大電視和幾千元的一點區別都沒有嗎?難道他們不知道100元買的手機真是正品?當然知道,但他們太缺乏消費力了,他們需要用錢的地方很多很多,他們在乎的是超低價買的商品只要可以用就行了。

許家印的財富是靠自己的勞動積累起來的嗎?這個世界上絕大多數人都沒有他勤奮嗎?就算沒有,差距有這麼大嗎?都不是,是金融,是1.52萬億的負債幫助他獲得了現在的財富。

二

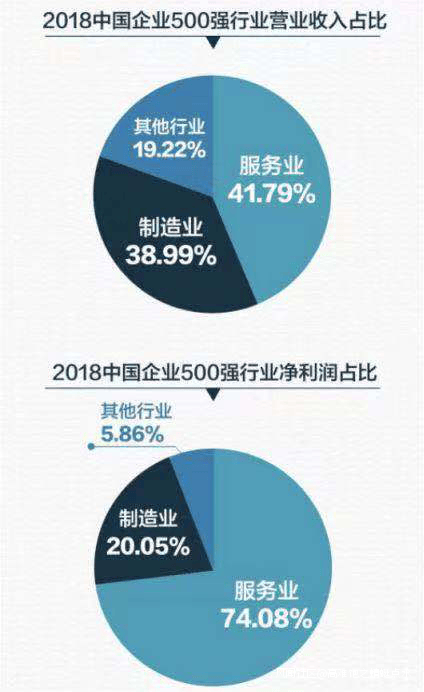

2018年9月2日,中國企業聯合會、中國企業家協會發布“2018中國企業500強”排行榜。數據顯示,截止2017年末,中國500強企業合計營收71.17萬億,佔全國GDP82.71萬億的86%,合計淨利潤3.35萬億。其中,服務業營收佔總營收41.79%,29.74萬億;製造業營收佔總營收38.99%,27.75萬億。服務業佔全部淨利潤74.08%,2.48萬億;製造業佔全部淨利潤20.05%,0.67萬億。

“500強”中,金融業營收10.7萬億,佔服務業的35.98%、全行業15%;淨利潤1.7萬億,佔服務業68.55%、全行業50.7%。

“500強”中利潤總額前10名的企業依次是:工商銀行、建設銀行、農業銀行、中國銀行、國家開發銀行、中國平安、騰訊、中移動、招商銀行和交通銀行,有8家是金融企業。

金融業中銀行仍是最賺錢的,17家銀行(見下表)實現淨利潤1.4萬億,佔“500強”企業全部淨利潤43.4%。換言之,佔500強企業數3.4%的銀行,賺取了“500強”全部利潤的43.4%。

2018年9月18日,達沃斯世界經濟論壇上,中國發展研究基金會副理事長劉世錦説,中國上市公司全部利潤,銀行佔50%左右;世界500強企業中國佔121家,在這121家利潤中,銀行業所佔比重也是50%左右。

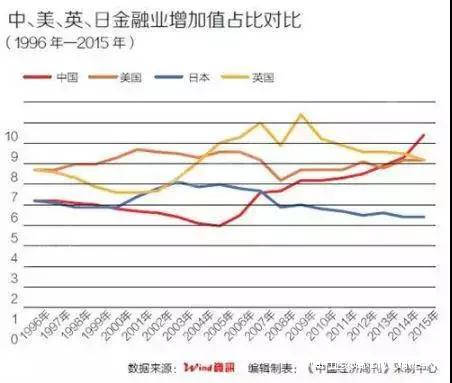

中國金融業增加值佔GDP比重,1996年至2002年在5%左右,2003年至2006年接近4%,2007年以來不斷走高至2015年的8.4%。從2005年4%的低點至2015年8.4%的高點,在這11年間,我國的金融業增加值佔比翻了一番。2016年上半年,該數據進一步升至9.2%,2016年末,8.35%;經整頓,2017年末,金融業增加值佔GDP比重降至7.95%。

與美英日等發達國家相比,我國金融業增加值佔比,2013年超過美國,2015年超過英國。2015年,中美日英四國的金融業增加值佔比分別為8.4%、7.2%、4.4%、7.2%,中國已超過另外三國。

銀行、證券、保險、其他(基金、第三方資管、P2P、金融租賃等)構成金融體系。金融業增加值是金融部門通過提供金融服務創造的價值,由融資服務增加值和中間服務增加值組成。融資服務增加值是金融機構吸收存款與發放貸款,發行和購買證券,吸納保費與支付賠償等活動形成的產出;中間服務增加值是金融機構從事證券交易、投資管理、結算、外匯交易等不具有融資性質的中間服務的產出;這兩部分形成金融機構的收入和利潤。

金融業增加值採用生產法和收入法核算,生產法計算過於複雜和難以確定,以收入法的計算結果為準:

金融業增加值(收入法) = 勞動者報酬 + 固定資產折舊 + 生產税淨額 + 營業盈餘

金融業增加值佔GDP之比,表明全社會有多少資源和多少回報流向了金融業。

2016年麥肯錫發佈一份名為《中國的選擇:抓住5萬億美元的生產力機遇》研究報告。該報告預測,中國80%的經濟利潤來自金融業,而美國該比例僅為20%左右。測算依據基於3500家中國上市公司(營收相當於中國2015年GDP總量的55%)和7000家美國上市公司(營收相當於美國2015年GDP總量的85%)數據。

中國金融業的利潤主要從哪裏來?絕大部分從房地產來,從金融機構自己設計產品,互相買來賣去中來,極少部分從實業中來。

三

中國M2增速,從2008年至2017年,分別為17.77%、27.58%、19.73%、17.32%、14.39%、13.6%、16.7%、13.3%、11.3%、8.2%,這些資金都流向哪裏去了?找不到權威的統計數據,我們來看看全國政協委員,原工信部部長李毅中在2017年3月7日全國政協經濟界聯組討論上的發言:

“一是資金流向實體經濟少了。我們資金池裏的總量並不少,M2總量155萬億,增長11.3%,但是資金過多地流向了股市、債市、房市、期貨市場,炒作獲取高利。還有大量資金通過理財等金融衍生工具,或者是在金融系統內循環,或者是在體外循環。最新的數據,去年銀行新增貸款12.65萬億,房地產貸款佔44.8%,將近一半。全部貸款餘額106.6萬億,房地產佔了25.03%。“工業佔了多少?我找遍了數據,找不到。我到幾個省調研,他們跟我反映大約 17%-18% ,超不過20%,最少的省份只有13%。(本文作者加黑)

還有的企業,自己資金不搞改造,不搞設備更新。最典型的例子,2015年4月份股市瘋漲,在2015年4月之前,全國規模以上的工業企業利潤連續6個月負增長,4月份突然正增長。什麼原因?數據分析,當月增長的300億中95%以上的都來自炒股、炒房、期貨、基金等資金,説明企業不務正業。2015年5月份 ,股市下來一點,企業的利潤雖然還是正增長,但是很少。2015年 6月份,股市掉下來了,規模以上的工業企業又掉入了負增長的深淵,利潤連續7個月負增長。

二是工業企業的盈利能力減弱了。規模以上工業企業主營業務利潤率是一個很重要的指標,2010年是7.6%,然後逐年降低,7.6%、7.2% 、6.66% 、6.58%、6.16%、5.76%,去年有所好轉是5.97%。企業的利潤不好,不能怪資本,資本總是要流向平均利潤率高的領域。去年中國企業500強中,製造業260餘家,佔一半多,淨利潤只佔17.1%,而33家金融機構的淨利潤佔比56.8%。我們算了一下,銀行的淨資產利潤率是製造業的兩倍多。

三是工業投資增幅急劇下降。去年固定資產投資全國增長7.9% ,我認為不低,是正常的,但結構上出了問題。整體是7.9%,工業是3.6% ,民間資本是3.2%。整個固定資產投資中,民營投資佔了61.5%,工業製造業民間投資佔85% 。所以,民間投資不投了,最受影響的是工業製造業。工業投資在全部投資中的佔比,總體是合理的,但是一些省市工業投資鋭減 ,工業投資明顯低於工業佔當地GDP的比值。“所以,我説工業被邊緣化,在一些地方一些部門,工業不被重視了。”

李毅中的講話連在一道理解就是,由於工業企業利潤率低,不僅銀行貸款僅有17—18%進入工業領域,就是進入工業領域的資金,也被拿出來重新回到金融行業賺快錢;民間資本投入工業領域的資金急劇下降。李毅中的講話只講了銀行貸款,還沒有包括債券和影子銀行,如果各類資金全部算上,真正投入到工業領域的,恐怕10%都不到。

金融領域,金融機構不斷開發、設計金融產品,你賣給我、我賣給你,從“錢”直接到“更多的錢”,大家都賺錢了,但沒有任何實際產品的開發和銷售。

金融就這樣成為吞噬實體產業的“魔鬼”。

四

過度膨脹的金融部門從一個“有用的角色”(將儲蓄轉化為貸款或投資)變成扭曲經濟結構、榨取其他行業財富的“魔鬼”。

根據國際認可的標準,當私人部門獲得的信貸量相當於國內生產總值的90-100%時,往往是金融部門的最佳規模,一旦超出這個界限,金融部門擴張就會對經濟增長造成負面影響。

截止2017年末,中國居民部門的債務——居民向金融機構的借款,40.52萬億(中國人民銀行“金融機構本外幣信貸收支表”),居民貸款/GDP,48.98%。非金融企業部門債務——創造真實財富的企業向金融機構借的錢,其中,債券18.33萬億(中國人民銀行“國內各類債券統計表”),貸款81.02萬億(中國人民銀行“金融機構本外幣信貸收支表”),合計99.35億元,與GDP之比為120.11%。

再考慮影子銀行,根據國際清算銀行BIS發佈的《中國影子銀行圖譜:結構與動態》,信託貸款、委託貸款、P2P貸款等,在2016年末直接影子銀行約佔GDP的32%;如果加上對最終借款人的間接影子信貸,總體影子信貸佔GDP54.8%。假定2017年這個比率不變,那麼,中國實體企業的債務與GDP的比例為:175%(120.11%+54.8%)。

私人部門(居民+非金融企業)債務與GDP的比例224%(48.98%+120.11%+54.8%),遠遠超過90-100%的比例。

2015年3季度,國際清算銀行BIS首次提出以私人非金融部門信貸/GDP缺口指標測量各國債務水平。BIS認為,當同時觀察到持續性快速信貸增長和巨幅資產價格上升,金融市場極大可能將來是不穩定的。其邏輯是:信貸規模過快擴張意味着金融市場負債率較高,總體槓桿倍數上升,若伴隨資產價格大幅上升,可能意味着增長的大部分信貸資金並未落入實體經濟中,此時資本市場存在泡沫,這將導致銀行業等金融機構的財務危機。

BIS認定非金融部門信貸/GDP缺口的正常範圍是2-10,中國該指標在BIS2017年6月發佈的第87期報告中顯示為24.6。

這從另一個角度説明大量資金並未進入實體經濟,只是在房地產和金融領域本身週轉。資源之所以被錯誤配置,是因為金融本身已經成為這樣一種投資的遊戲:大量資金遊離於實體經濟之外,與它應該服務的人和企業脱節。

五

金融與實業相比,從“錢”直接到“更多錢”,無需購買土地、廠房、機器,不受人員限制,投入產出快,富有想象力,最重要的是,可以滿足憑能力“一夜暴富”的幻想,使許多聰明的大腦受不住誘惑,投入其中。記不清誰説的,“金融,可以讓火箭專家改行。”中國最優秀的人才,從上世紀九十年代開始,就已經被金融行業大量吸收,直到當今,這一趨勢仍未有方向性改變。

清華大學“姚班”的同學在“知乎”上研究怎樣去華爾街成為對沖基金經理。

華人頂級物理學家張首晟熱衷於比特幣投資虧損嚴重。

類似的動因,還有行業總體高薪酬。根據國家統計局公佈的2017年城鎮非私營單位就業人員分行業年平均工資顯示,在中國,信息傳輸、軟件和信息技術服務業,13.32萬元,排名行業第一,緊隨其後的是金融業,12.29萬元,而製造業的年平均工資6.45萬元,是金融業的一半多一點。金融行業共有800萬高學歷、高工資的從業者。

隨着每個人都被所謂的“上流社會”以及“金融征服世界”的野心弄得眼花繚亂、頭暈目眩,金融不僅使產業出現資源錯配,同樣還導致人力資源錯配。本可以從事科學研究、推動產業發展的高端人才前赴後繼湧入金融行業,擠佔、虛耗了大量社會資源。本來最有可能對人類發展做出貢獻的人,在“金融詛咒”聲中紛紛倒下。

六

富人們不高興,帶着在這片土地上賺得的財富走了,或許還要留下一堆還不了的債務;工廠的工人能走嗎,你小區旁邊的理髮師、超市店員能走嗎?金融,就這樣把人區分開來。

金融業的繁榮會讓經濟可持續發展並保持繁榮嗎?不會。金融的繁榮會讓絕大多數人過得更好嗎?不會!金融是一台偉大的分離器,它加速將人分為資本家、勞動者,富人、窮人,強勢羣體、弱勢羣體,壓迫者、被壓迫者。(個人公眾號:高難飽)

這個時代看起來比任何一個時代都好,但實際上是最糟糕的,因為勞動根本跑不贏負債、勤奮根本跑不贏金融。“金融”這隻怪獸正噓噓地喘着粗氣,在這片土地上發出恐怖的詛咒。

咒語是:這些帶來財富的金融資源,可能還不如全然不出現好,更多的錢讓你更窮。