香港再也不是世界最大港,但這本來也是上海“借”的_風聞

马前卒-马前卒工作室官方账号-万丈高楼平地起,NB社区在这里2019-01-29 21:56

比較世界各大港口的排名變化總是一件有趣事。香港海運港口局公佈的最新數據顯示,2018年香港的集裝箱吞吐量同比下跌5.4%,至1964.1萬標準箱(TEU),是兩年來最差表現。而上海去年的吞吐量預計超過4200萬TEU,是香港的兩倍多,連續九年世界第一。

自2004年讓出全球最大集裝箱港“寶座”後,香港排名一路下滑,到2016年已跌至第六位,跌出了“2000萬TEU俱樂部”。

2017年,香港的集裝箱吞吐量同比上漲4.8%,努力爬回到第五名。但是根據中科宇國科學院此前預測,2018年香港在全球集裝箱港口的排名將從第五位退居第七位,前二十大港口中,只有香港出現負增長。

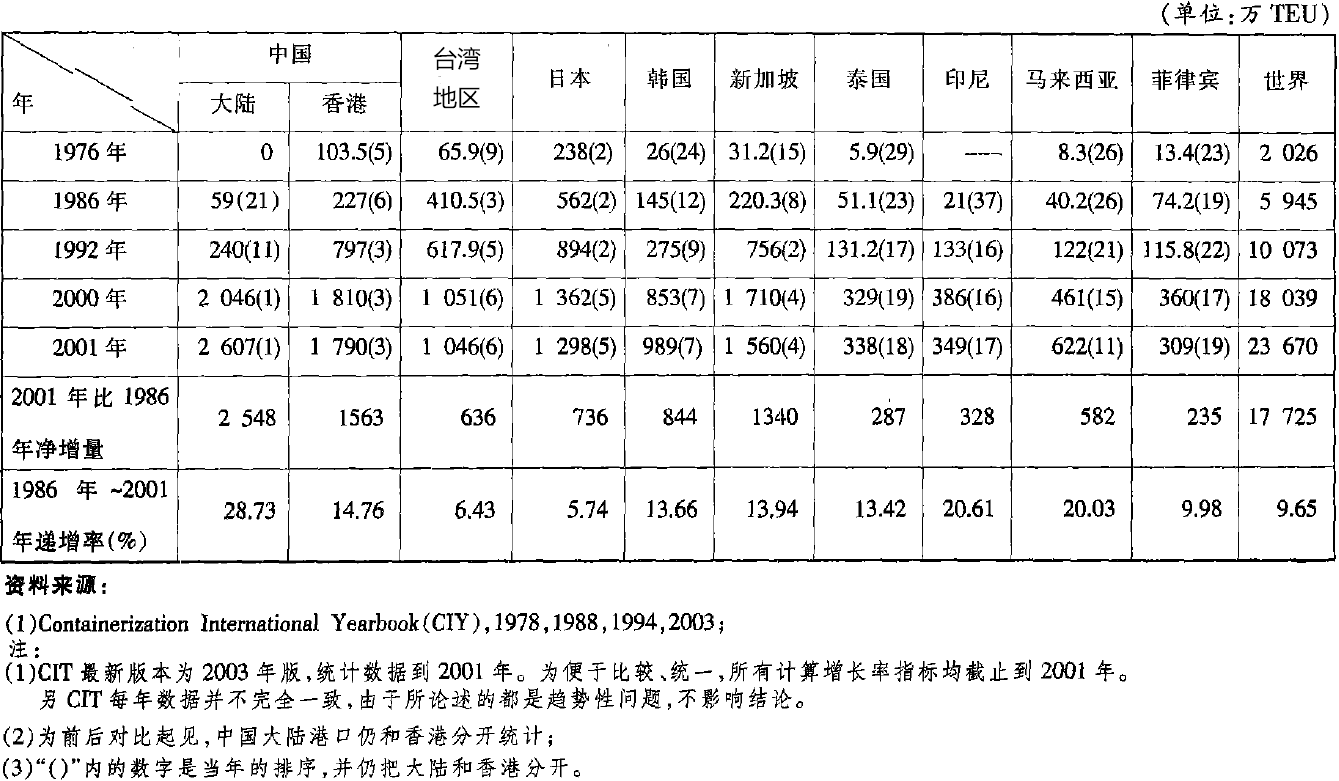

東亞地區主要港口的集裝箱港口發展

1****歷史的偶然:成為航運中心

《南京條約》後,香港成為英國殖民地,闢為自由港。轉口貿易是香港的起家本領,地位極為突出。從1841年到1950年,香港是一個單純的轉口貿易港,轉口貿易一向佔貿易額的八九成。同時,內地對香港的轉口貿易也是內地對外貿易的組成部分,據中國舊海關史料,從十九世紀70年代起到二十世紀30年代,對港出口平均佔內地出口的28.32%,從香港的進口占內地進口的30.58%,均居首位。香港本身無法生產、消費如此巨量的貨物,主要作為轉運港口。

20世紀30年代,對香港的進出口貿易完全融入了中國國內貿易,受大蕭條下的資本主義經濟危機和美國收買白銀法案的影響,實行銀本位的香港匯率大幅波動,外貿不景氣,經濟更加依賴內地,由於運輸條件、服務等固有優勢,香港在中國外貿和華南地區的樞紐作用明顯,不僅僅是之前西方向中國及東南亞傾向商品、攫取原料的基地,也是中國乃至亞洲貿易的關鍵節點。

在這樣的地位下,我們也可以理解,為啥香港海員罷工、省港大罷工都是值得進歷史教科書了的大事了。

1925年7月3日,省港罷工委員會成立,左五為蘇兆徵,香港海員出身,後成為中共中央政治局委員

二戰後,香港更進一步發展成為世界最大轉口港及航運中心。這裏有幾個機遇:世界經濟發展和國際貿易貨運量增加,為船東提供了迅速發展商船隊的機會;遠東發展中國家和地區的港口設施、遠洋運輸尚未發展起來,貨物需中轉;中國內地與台灣、南朝鮮、印尼等因政治原因無法直通等。

具體到內地和香港的貿易,解放戰爭期間,進出口貨物主要從香港轉口,香港也依靠轉口貿易醫治戰爭創傷和帶動經濟發展。新中國成立頭兩年和朝鮮戰爭初期,內地經濟恢復和抗美援朝所需的大部分外來物資靠香港轉運。但1951年後,由於中國被禁運和香港工業的發展,香港轉口貿易在內地外貿中的地位開始下降。

50年代,轉口貿易佔香港總出口的比重下降至約30.4%,60年代降至約20%。而大量躲避戰亂的內地人口逃往香港,豐富的廉價勞動力為香港發展出口導向型加工業奠定了基礎,香港成為製造業工廠。

**50年代中後期,香港對外貿易實現了從轉口貿易為主變成以產品加工出口貿易為主。**1959年,香港出口總值為33億元,其中本地產品出口值為23億元,佔70%,轉口貿易僅佔30%。進入60年代後,香港面向國際市場的紡織、成衣、塑膠、玩具以及電子等工業蓬勃發展,出口規模不斷擴大,增長速度越來越快:這個時期香港本地產品出口在總出口中的比重一直保持在80%左右。

70年代香港本地產品在總出口中的比重一直在70%以上。同時期香港轉口貿易也從恢復走向迅速發展,平均每年遞增率高達22.28%,超過同期香港本地產品出口18%的年平均增長率。

香港的轉口商品在50年代以前是以農副土特產品為主,主要是中國內地產品經過香港轉銷東南亞各地。隨着中國內地和香港鄰近地區工業的發展,工業製成品轉口逐漸增加。

不過一直到80年代前,內地都在香港轉口貿易中所佔比重不大。1959年香港對內地轉口金額為1.05億港元,佔香港轉口比重10.54%,居第二位。1979年,轉口金額雖然增加到13.15億港元,但比重卻降至6.6%,退居第六位。

1980年情況發生很大變化,當年香港對內地的轉口金額增至46.42億港元,比重急升至15.44%,躍居香港轉口的第一位。到1986年,轉口金額達到408.94億港元,比重躍升至33.4%。六年間轉口金額增長近七八倍,平均每年遞增率高達43.71%。

當然這是因為內地改革開放,而此時香港勞動力成本不斷上漲,大量港商把工廠移向勞動力廉價、原料供應豐富的內地,香港的加工貿易也逐漸由本地加工為主向異地加工為主發展。

大規模的異地加工帶動了原材料和產成品的轉口,形成了“中轉貿易”與異地製造程序相結合的新模式,香港作為轉口貿易港的地位和作用得到進一步發揮和加強,轉口貿易迅猛發展,在整體出口值中比重逐年上升,平均每年以2.75%的速度增長。

在內地因素的推動下,轉口貿易佔香港總出口的比重開始大幅度上升,到80年代後期,轉口貿易額佔香港總出口值已超過一半。1980年香港集裝箱吞吐量達147萬TEU,超過日本神户,成為世界第三大集裝箱港。

1986年,香港趕上美國,港口吞吐量達229萬TEU,躍居世界第二;1987年增加到345萬TEU,超過荷蘭鹿特丹港,一躍成為世界最大的集裝箱港。

緊接着的1988年,香港年轉口貿易額高達2754億元,比上年增長51%,一舉超過香港本地產品出口,所佔比重達到56%。

此後香港轉口占出口貿易的比重繼續提高,1991年達70%,使香港的對外貿易由60年代以來以香港本地產品出口為主再轉為以轉口貿易為主。

90年代香港與內地轉口貿易的增長速度仍然很快,1991年,內地經香港轉口海外的貿易值比上年增長38.2%,海外經香港轉入內地的貿易值比上年增長31.3%。

越來越多的國家和地區經香港轉口的目標都以中國內地為首要市場,內地在香港轉口貿易中已佔據舉足輕重的地位。尤其台灣轉大陸商品佔其經香港轉口總值比重高達80.5%,香港已成為大陸開展對台貿易、發展海峽兩岸經貿關係的重要通道。1994年,佔香港總出口81%的轉口貿易(1215億美元)中有92%(1113億美元)與內地有關。而香港本地產品出口總值持續下降,在整體出口中的比重也隨轉口貿易的迅猛發展而繼續下降,從1980年的70%下降至1993年的21.3%。港產品出口的明顯下跌,反映出口結構續向轉口及離岸貿易轉移。

而1992年之後,香港港集裝箱吞吐量一直雄居世界集裝箱港的“龍頭”地位,到2000年,香港港口集裝箱吞吐量已達1810萬TEU,是全球最繁忙的集裝箱港。

另一個轉折也悄悄來臨,1990-1995年香港的集裝箱吞吐量保持兩位數的遞增率,1995年以後多數時期只有一位數的遞增率,2001年第一次出現了負增長——這是在1998年的金融危機年份也沒有發生過的事情。

2****歷史的必然:被上海、深圳等擠下

原因不用多説,內地經濟騰飛了,經過二十多年積累,內地港口的競爭力也上來了。

以香港旁邊的深圳為例,深圳港的吞吐量1990—1998年間年均增長率為67.2%。1999年,深圳港的集裝箱吐量列世界第11位,不如香港的1/5,但是繼續以每年30%以上的速度瘋狂增長。同時,航運配套服務在不斷改善,能力日益增強,香港不得不在迎接新加坡、高雄等港口挑戰的同時,面對來自內地的深圳、上海等港口的分流壓力。

世界航運業這時也在深度調整之中。集裝箱船舶的大型化和航運聯盟的成立,使集裝箱航線分化為幹線和支線,集裝箱港分化為樞紐港與支線港(或餵給港)。某港一旦被船運公司選為樞紐港,吞吐量可成倍增長。但是一個地區最多隻有一個樞紐港,隨着超大型船舶的使用,幹線船舶掛靠港口布局更加合理,樞紐港的密度下降,原先的幹線港淪為支線港。如由馬士基和美國海陸聯營的歐/亞航線,1999年3月改掛費利克斯託港,南安普頓港因此每年流失8.5萬TEU的吞吐量。

原本,在南中國的海岸線上,香港是無可爭議的集裝箱運輸樞紐港,深圳港等其他華南港口只是它的餵給港。然而1999年6月,MSC亞/澳航線在華南港口羣中選擇深圳港的凱豐碼頭為其唯一掛靠港,香港成了深圳港的餵給港,打破了航運界的思維定勢,這也打響了兩地樞紐港的爭奪戰。

港口自然還要比拼腹地,這是港口賴以生存和發展的基礎,相鄰港口的腹地重疊程度很高。而一段時期內,腹地的貨源是有限的,一個港口的興旺往往意味着另一港口的衰落。

深圳港的直接經濟腹地包括深圳及珠三角,間接腹地包括廣東省內其他地區及臨近的湖南江西,還可以繼續向雲貴川等地延伸。1999年,深圳港的集裝箱箱源中,深圳市佔35.9%,廣東其他地區佔46.8%,省外佔7%,國際中轉佔10.3%。

問題來了,香港的腹地跟深圳幾乎重疊的。之前由於海峽兩岸長期不能直航和內地沿海缺少設備優良和集、疏運系統先進的港口,致使這些地區的貨物多在香港中轉。但這種局面已經改變,而1999年香港集裝箱吞吐量的增長主要來自珠江流域內河貿易的貢獻,這意味着廣州、深圳等港口很容易截流。

制約內地港口業務的軟環也逐步改善,比如港口的管理與服務等等。裝卸工人數量直接反映了港口裝卸效率的高低、管理服務水平的高低,2000年時全港只有0.16萬人負責裝卸,集成化規模化程度在內地之上,當然這帶來了另一個問題就是成本。

2004年亞洲各大集裝箱碼頭的處理費用

而隨着內地調整航運政策,放鬆市場準入,允許外國航運公司從事中國對外開放港口至外國港口間的海上運輸,國際大班輪公司紛紛湧入內地,通過內地設立的分支機構,組織集裝箱貨物經內地港口直接付運。這都直接威脅了香港的中轉樞紐的地位。

現在,上海港成為國際集裝箱運輸樞紐,長江流域的集裝箱運輸從原本的餵給向香港、神户、釜山轉向了上海港,還有寧波港和南京港等一票外圍的副中心——寧波港2018年已經成為世界第三大集裝箱港,僅次於上海和新加坡,同時還是全球貨物吞吐量的唯一10億噸級大港。

而廣東地區以珠三角港口為主的港口羣,對香港的影響更大,主要是深圳港、廣州港的分流競爭。原本地各省市的貨物到香港,陸路運輸都必須經過廣東省,內河運輸和大部分沿海運輸必須經過深圳,現在,都到了廣州和深圳了,那為啥還要去香港呢。

還有一個歷史的尾巴:隨內地國際貿易的發展,內地一般貿易出口(指外貿企業直接收購貨源出口,其貨源不以進料或來料加工、來件裝配為前提的一種貿易方式)對香港的利用也大大減少了。

自2001年開始,以廣州港和深圳港為主體的廣東沿海港口集裝箱吞吐量(GDTEU)直線上升,增長速度快於香港(TOTLTEU)。

而對於港口貨運處理量,1998年始,廣東沿海港口處理的貨運量(GDTON)的增長速度就快於香港港口,到2000年已超過香港港口貨運處理量(TLTON)。

可以説,自2001年始,經香港港口轉運逐漸向內地港口直接付運發展。

之後的情形就不具體描述了,看這張長圖表吧:

更具體的香港排名變化

3****總結

看看最近兩年的世界前20大集裝箱港排名:前10名都在亞洲,9個在東亞,7個在中國,6個在中國內地。

2018年數據系基於1-9月份數據預測,大多數已經確實。

如果按照“發展驅動力”區分,集裝箱港可分為腹地型、中轉型和複合型。鹿特丹、漢堡、洛杉磯等是腹地型;新加坡是中轉型,處於世界集裝箱三大航線之上且是天然良港。香港與新加坡類似,是依賴於中轉而發展起來的,這與世界三大經濟區中東亞經濟區相對比較破碎,區內的經濟聯繫主要是靠海運來完成有着密切的關係。

2016年世界前50大集裝箱港口的分佈

21世紀之前,香港有它的輝煌與光榮,但是,這是歷史的偶然,當時幾乎是全國貨物向香港的狀態;如今,內地經濟的發展,航運業蒸蒸日上,香港的地位相對衰落了,但是,這不是香港作為一個港口哪裏做錯了。 也可以理解為,香港的“第一”原本就是從上海這個中國交通樞紐借走的,如今,還回來也是歷史的常態。

(作者:豆農)

謝謝各位閲讀本文,馬前卒工作室將給大家帶來更多精彩原創文章