【純民科】貨幣是什麼?_風聞

大技霸:俺寻思……-2019-01-29 14:03

貨幣的價值儲藏職能實質上是一種特殊的債權憑證,從某種意義上説,可以認為信用貨幣是債券(銀行資產端)的一個馬甲,在宏觀層面,貨幣與債券的需求並不存在此消彼長的關係。在多倍存款創造的簡化模型中明顯可以看出,信用貨幣必然對應着相應的債券/貸款,“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”,而通貨可以看作貨幣當局發行的特殊債券。

從淨資產的角度分析貨幣創造的過程,儲蓄者的淨資產即其存款,金融中介機構的淨資產為零,借貸者的淨資產為負的借款。假設一個簡化的經濟體系,儲蓄者A在銀行B存款一萬元,銀行B將這筆存款借貸給了C,C擁有總資產三萬元的產業。那麼在這個體系中,A的淨資產為一萬元,B的淨資產為零,C的淨資產為兩萬元。而這一體系中的總財富即三萬元的產業,也就是説,A持有的貨幣實質上構成了對C的債務關係,如果對經濟中所有的債務關係進行清償,最終C應該給A一萬元的資產。

可以看出,通過金融中介機構的中轉,實質上形成了貨幣持有者對借貸者的債權債務關係,即“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”。假如取消經濟中的貨幣系統回到物物交換經濟中,貨幣持有者必然可以取得相對應的非金融資產。從淨資產的角度而言,貨幣實質上是經過金融中介機構特化了的債權證明,這也是貨幣具有的價值儲藏職能的根源。

凱恩斯主義認為:“人們用來儲藏財富的資產只有兩類:貨幣和債券”。這一觀點是不成立的。對於經濟的微觀主體而言,財富=貨幣+債權+負債+非金融資產(此處的非金融資產指房產等有形資產+知識產權等無形資產),那麼,在宏觀上經濟中的總財富=∑(貨幣+債權+負債+非金融資產)。貨幣是金融中介機構的負債,借貸者的負債是債權人的債權,因而∑財富=∑非金融資產,經濟中的財富總和就是經濟中非金融資產的總和。

假設儲蓄者A在銀行B存款一萬元,銀行B用這筆存款購買了一萬元國債,因為儲蓄者A和銀行B都屬於私人部門,那麼按照凱恩斯的理論,經濟中的財富總量應該為2萬元,這顯然是一種重複統計。

儘管貸款和債券的存在形式不同,但實質上這都是一種債權憑證,貸款可以看作是一種特殊的債券。商業銀行會購入債券作為資產的一部分,將經濟中的財富總量看作貨幣總量與債券總量之和,顯然會造成重複統計。

即使將貸款和債券看作兩個完全不同的對象,並禁止銀行購入債券,只允許銀行發放貸款,因為貸款利率和債券回報率的變化是同向的,而且都是用於滿足經濟中的融資需求,那麼貸款需求和債券需求的變化也應當是同向的。根據流動性偏好理論,當利率升高時,私人部門對債券的需求增加,而貸款需求與債券需求的變化是同向的,那麼對貸款的需求同樣應該增加。而在貨幣創造過程中,“當一個銀行創造了貨幣資產時,它也創造了相應的借款人的負債”,貨幣的創造與貸款的增加是同時產生的。但根據流動性偏好理論,當利率升高時,對貨幣的需求減少,對貸款的需求增加,這是矛盾的。

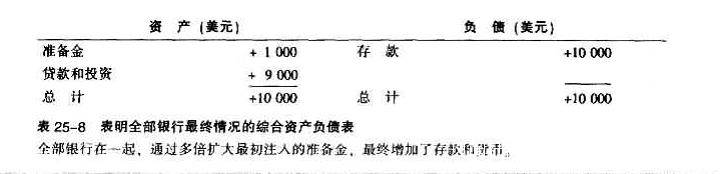

這是薩繆爾森《經濟學》中關於貨幣創造的一個圖。假如貨幣需求與利率負相關,當利率上升時,貨幣需求下降,或許還可以通過降低貨幣乘數來實現,當利率下降時怎麼辦?

凱恩斯在流動性偏好理論中提出了貨幣需求的三個動機:交易動機、預防動機和投機動機。上文分析中已經揭示投機動機在宏觀上並不存在,而交易動機和預防動機都表明貨幣需求與收入成比例。在宏觀上,總收入等於總產出,也就是説貨幣需求與總產出相關,與利率無關。事實上,貨幣的需求反映了經濟對交易媒介的需求,這取決於經濟的規模、經濟中直接融資與間接融資的比例以及貨幣流通速度等因素。

理論上,貸款與存款的息差擴大會使儲蓄者傾向於不通過金融中介機構而直接借貸給借貸者,這將降低經濟中的貨幣需求。但是,理論上,在自由競爭市場中,企業經濟利潤為零,金融中介機構僅能獲得資本的利息收益,貸款與存款的息差會保持相對穩定。

既然貨幣需求與利率無關,那麼不論是在長期中還是短期中,必然是物價總水平的調整使貨幣需求等於貨幣供給。