覆盤支付寶收費邏輯,萬億客户備付金外移,羊毛出在豬身上難以為繼_風聞

小可爱正在向你跑来-别动!2019-02-21 16:15

來源:華爾街見聞

免費午餐越來越少了。

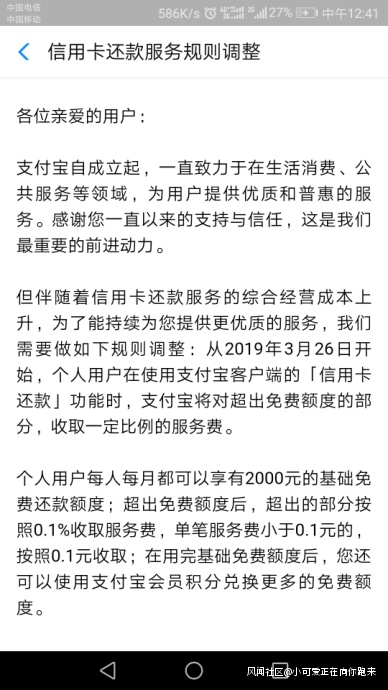

2月21日,支付寶對外發布公告,自3月26日起,通過支付寶給信用卡還款將收取服務費。

具體收費標準為,支付寶的用户,每人每月享有2000元的信用卡還款免費額度。當月超出2000元的部分,按照0.1%收取服務費。單筆小於0.1元的,按0.1元收取。

同時,用户可以用支付寶會員積分兑換權益,提升自己的免費額度。

互聯網免費午餐越來越少

值得注意的是,支付寶調整信用卡還款的規則並非業界首例。早在2017年12月,微信就對每個月累計還款超出 5000 元部分開始收取 0.1% 的手續費。

去年8月1日,微信更是進一步調整該業務收費規則,開始對每一筆信用卡還款均收取0.1%的手續費,不設置免費額度。

這種全面收費模式,會否被支付寶的未來借鑑,值得關注。

此外,早在2016 年 2 月,微信對用户的微信錢包,單筆提現超過 1000 元的部分徵收 0.1% 手續費。且這 1000 元的免費額度是終身額度,即一旦用完,之後每次提現都要交手續費,每筆最少收0.1元。

7個月後,支付寶也跟進公告稱,因綜合經營成本上升,將對個人用户超出免費額度(2 萬元)的提現收取 0.1% 的服務費,永久免費額度 2 萬。更多免費額度可用支付寶積分兑換。

曾推動銀行業務收費降低

支付寶的系列業務曾經推動了整個銀行業的收費規則的變化。恰如馬雲在 2008 年説的:“如果銀行不改變,我們就改變銀行。

銀行近年來也確實被改變了。不少銀行減免了包括銀行卡年費、異地取款手續費、跨行轉賬手續費等在內的多項費用。

然而,在銀行免收服務費的項目越來越多的同時,包括支付寶、微信在內的第三方支付機構,提供的免費午餐卻越來越少。

先是提現,後是信用卡還款,或許在某個時候,更多的免費午餐也會被影響。

對沖固有成本支出

既免費又好用,這是支付寶和微信錢包給人的第一印象。不是麼,買東西,手機刷下;信用卡還款,手機刷下;支付水電費,手機刷下。

但現實很殘酷。當要收取手續費時,支付寶和微信給出了新的理由:成本太高了。

比如2016 年微信宣佈收取提現手續費時,面對質疑,馬化騰曾解釋過,當時第三方支付不是用銀行間的結算角度,所以銀行快捷支付到第三方支付都是有千分之一的成本在裏面。如果是轉賬,一個月下來微信成本要 3 億元。

而支付寶這次宣佈信用卡還款收費時也表示,收費的原因是綜合經營成本上升較快,調整信用卡還款的服務規則是為了減輕部分成本壓力。

備付金改革或是相關原因

成本一直在,但為何以前受得了,現在受不了?

這裏據説,還有一個原因。

一些業內人士認為,今年一月截止的“支付機構備付金集中存管“改革,或是重要的影響因素之一。

所謂“備付金”是指支付機構為辦理客户委託的支付業務而實際收到的預收待付貨幣資金。

説白了,客户在支付機構日常產生巨大的資金沉澱。這其中,有些是自然沉澱資金,有些則是,第三方支付機構有意識的延長了資金支付結算的週期,進而”留下“的資金。

這筆資金隨着客户數量和支付業務的擴大而擴大,併產生了巨大的沉澱期的資金收益。而且,在人民銀行 2011年頒佈的備付金管理辦法中,客户備付金的利息歸屬確定為第三方支付公司。因此,客户備付金的利息收入此前一直是不少支付機構的一大收入來源。

但這樣的制度安排也有風險,尤其是對於中小支付機構而言,挪用和佔用客户備付金可能是無法抵制的誘惑。這也造成了支付機構潛在的一個風險因素。

這最終引發了政策干預和調整。

對利潤有“地震式”影響

根據如今的政策要求,包括支付寶、財付通在內的所有第三方支付機構應於今年1月14日前撤銷人民幣客户備付金賬户。

支付機構備付金將由央行接管,暫不計付利息。以前支付公司可以用這部分利息補貼手續費成本,現在沒有了。

備付金集中上繳對支付機構的收入造成了類似”地震式“的影響。

匯付天下的招股書顯示,2017年,匯付天下備付金利息收入佔比從2015年的734%劇降至40%。招股書同時顯示,在各業務板塊對收入的貢獻中,佔比最大的是支付服務收入,其次是金融科技服務輸出、備付金利息收入、其他收入等。

騰訊2018年中期報告顯示,受備付金集中交存比例要求影響,支付服務提供商原先可獲取利息收入的隔夜現金結餘減少,該事項持續對騰訊的支付服務收入並在更大程度上對毛利率產生不利影響。

“我們目前大致處於過渡期的中段,正致力於通過我們的支付及相關金融服務活動中其他地方的各種商業化舉措來減輕所受影響。”騰訊在2018年中報中表示。

而除了失去備付金沉澱帶來的收益外,通道費率議價也隨之水漲船高。

有業內人士表示,此前支付機構備付金放在銀行,支付機構獲取收益,銀行多了存款來源,支付機構可以取得較大議價權,備付金統一收繳後,支付機構無法再向銀行貢獻存款,銀行讓利的動力消失,通道費率很有可能上升,限額也會更加普遍,隨之而來的是,支付機構收費日益普遍。

還有哪些免費午餐?

那如今的互聯網金融業務中,還有哪些免費午餐呢?

一、銀聯錢包還信用卡

這幾年,微信和支付寶一直在蠶食銀聯的市場份額,但銀聯也一直在努力補課,銀聯錢包升級為雲閃付後,相對使用更快方便了。不過,雲閃付的到賬時間還是需要根據各銀行情況,通常從實時到賬到 1-2 天不等,且並不支持支付境外卡組織。

二、銀行APP還信用卡

對信用卡用户來説,還款最為省心的方法是綁定同行的信用卡APP自動扣費。

每個銀行信用卡app不僅可以查詢賬單,還可以查詢積分以及兑換積分,當然我們現在要説的重點是也可以還款。在信用卡APP中綁定儲蓄卡(其他行儲蓄卡都可以綁定),我們就可以在查詢完賬單後直接還款,或者設置成自動還款,到了到期還款日,會自動從綁定的儲蓄卡中還款,同樣還款都是免費的,也是實時到賬還款。

三、第三方支付的生活繳費

雖然目前支付寶、微信等多家第三方支付機構的提現以及信用卡還款都需要手續費,但在日常生活中,還是有不少方便的免費項目可使用,比如使用支付寶繳納水電煤費用、學費、充值手機話費、以及充值城市交通卡等,支付寶都不收取任何手續費,甚至寶繳納水電煤費用、充值話費時,還會有優惠。