龐大集團虧損60億,黑天鵝還是灰犀牛?_風聞

种花家的-2019-02-26 07:37

近日,龐大集團曝出2018年全年預虧60億,而該公司前三季度業績虧損僅為2億元。這意味着,僅僅一個季度龐大集團便虧損了約60億元,遠超公司上市七年來的累計淨利潤10億元。

淨虧損60億,很意外麼?

財務報表不是説好的前三季度只虧2個億,怎麼年末就突然虧了60億,而且以前年度還能盈利啊!如果有這樣的疑問,只能説明我們沒有清楚地意識到財務報表是何物。

2019年2月20日,龐大集團就上交所對虧損的詢問做出回覆,虧損來自1)出現流動資金嚴重不足,預計返利無法拿到,2)預計本年資產減值 15 億,3)公司本年處置子公司收入較上年減少17億。

這三條其實都是一個問題,為什麼流動資金不足會影響利潤,現金流量表和利潤表不是兩張表麼?這就要説説財務報表的來源了,現金流量表的根基是收付實現制,而利潤表是權責發生制。當今的財務報表的基礎是權責發生制,雖然這種複式記賬法15世紀就在意大利誕生了,但主流大範圍使用權責發生制是20世紀初美國金融危機發生以後的事情。以前的舊式記賬都是採用收付實現制,收付了多少現金,就記多少。隨着資本的發展,到20世紀後半葉,全球才開始普遍使用權責發生制來作財務報表。

收付實現制關注的是實現了的現金流,通俗説也就是收了/付了多少現金,就記錄多少錢,所以從這種報表中現金流的情況一目瞭然。而權責發生制關注的是未來可能收付的錢:比如應收賬款,這種沒有收到的錢也被視為資產,這就產生了虛高資產的可能;比如應付/長期借款,負債被與所有者權益並列,成為資產的一種來源,這就有了把負債當作資產,“負翁”變成“富翁”的可能;再比如利潤,不算實際收付的現金為,而算未來可能收的錢,這就有了虛高利潤的可能。所以權責發生制的報表規模往往大於收付實現制,它的優勢就是能使資本迅速擴張,或者説,權責發生制的邏輯起點是資本擴張,它天生就有利於企業擴張。

既然資產和利潤都可以被虛高,而虛高就會產生泡沫,那一旦泡沫破滅,就會發生龐大集團的現狀:補記成本,資產減值,資產清收,合起來就叫做虧損。這個虧損是一天兩天發生的麼?不是的,這是以前年年累計的結果,只是這個過程被虛擬的方式掩蓋掉了。不信我們就以收付實現制來估算一下龐大集團上市以來的累計利潤:

投資薩博 4億+ 投資斯巴魯及周邊業務 10億+投資雙龍汽車 5 億+投資租賃業務 20億 +商譽 11億+ 借款利息 120億(年均負債額400億*5%年利率 *6年)=170億

這些投資都是不見回報的,涉足了3個主機廠卻不見汽車產出,進入金融行業看不到金融產品,計劃投的新能源業務也停止了。所以上市7年下來,龐大的淨資金流出至少大於170億元, 然而2018年初龐大的資產負債表上累計利潤居然是正的10億。

有人會説,它賣車掙的錢不是可以覆蓋這些支出麼?但我們看看它的無形資產和固定資產,光買地和建店就花了接近150億,而其下有1000家營業網店,意味平均每個網點要分攤1500萬的投入。按一個普通4S店的銷售情況,三四年能回本就不錯了,何況17,18年汽車市場下行,存貨還要佔用資金,還指望它能從日常經營中挪出錢來?400億的負債怎麼還?雖然土地和建築確實值錢,可一旦它進入資產清收的拍賣市場,價格立刻就要減半,還指望它能用資產來還債?這張財報其實滿篇寫着的“虧損”二字,但卻能以盈利的面目呈現出來,這才是問題。

也許許多人會説,這是典型的中國製度不規範,我們還很落後。然而這其實正是國際慣例,發達國家也同樣只關心利潤,不關心現金流,不然怎麼會有2008年次貸危機,歐債危機呢?直到雷曼倒閉,人們總結教訓時,才發現現金流量的重要性。現金流量表其實是人類最原始的記賬方法,後來卻被拋棄了。所以我們在解讀財務報表時,要深刻了解權責發生制的實質,嘗試還原企業的原貌。

回到龐大,該集團之所以會出現今天的困境,不是記賬的問題,而是在戰略上犯了大錯:

調整 1. 從銷售工程農用商用車,轉向僅銷售乘用車

公司上市之前,商用車,農用車,工程車是重要業務,特別是重卡銷售,但由於2012年國內經濟和基礎設施投資增速放緩,煤炭、鋼鐵、礦山、水泥建材等行業對重卡需求嚴重下滑,於是龐大放棄了幾乎整個業務條線。

2011年主營業務分產品情況

2016年主營業務分產品情況

這個戰略轉型是短視的,雖然中國在2012年經濟出現下滑,然而中國的整體國力是上升的,尤其是相對於其他國家,這個趨勢很明顯。2013年國家提出一帶一路計劃,沿線地區將開啓大型基建,機械工程領域的產業將有新的發展。果然,當時從困局中挺過來的工程車企業,都取得了重大發展,比如三一重工和徐州重工。

調整 2. 盲目跨行業投資,例如瑞典薩博,日本斯巴魯,韓國雙龍等,甚至發展金融業,投資租賃公司,金融行業是要消耗大量現金的,遠遠超過賣車的利潤。

戰略上的錯誤來自於它對時局的誤判:以後的中國汽車市場裏,乘用車會無限發展壯大,而工程車會無限萎縮。這個判斷是有問題的,為什麼,我們來分析一下:

行業及區域經濟環境

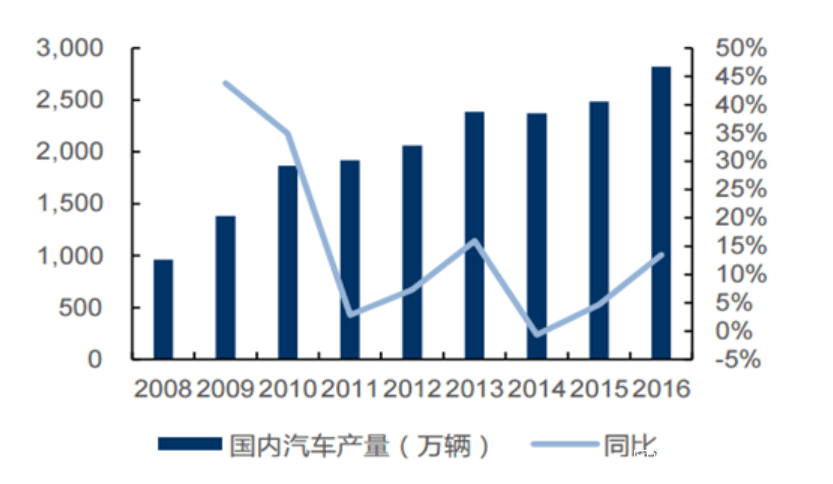

光從數據上來看,2016年乘用車市場發展勢頭強勁,全年國內汽車產量 2819 萬輛,同比增長14%,遠高於 2015 年 5%的增速。國內汽車保有量由 2008 年的 0.65 億量增長到 1.94 億量,複合年均增長率達到15%。

但我們仔細分析大環境,就會發現2016年是汽車行業轉折的一年,這個轉折悄無聲息。2016年的乘用車銷售猛增有個重要前提,就是國家出台政策支持,對購買 1.6 升及以下排量乘用車實施減半徵收車輛購置税的優惠政策,刺激小排量轎車需求。而在該政策出台之前的,汽車銷量如何呢?國內汽車市場真正的高速增長期是在2009~2010年,之後汽車銷量增速大幅回落,2011-2012年汽車銷量增速分別為 2.50%和 4.30%,雖然2013 年增速提高到 13.83%,但2014 年-2015年,又回落到6.86%和4.68%。

如果2016年國家沒有采取刺激政策呢?從上圖中可以看到,如果沒有新的增長點,國內乘用車銷量增勢很難再回到10年以前的狀態。這個節點龐大集團還大力擴張4S店,就有點逆勢而為了。

美國的汽車保有量經常會被拿來作為參照物,認為美國每1000人就有接近800台汽車,中國的千人保有量才不到200台,離800台還差着遠呢,我們要追趕別人還有好長的路要走。如果聽了這個判斷,就大力投資4S店,會虧透了。別國的情況能直接套用在中國身上麼?

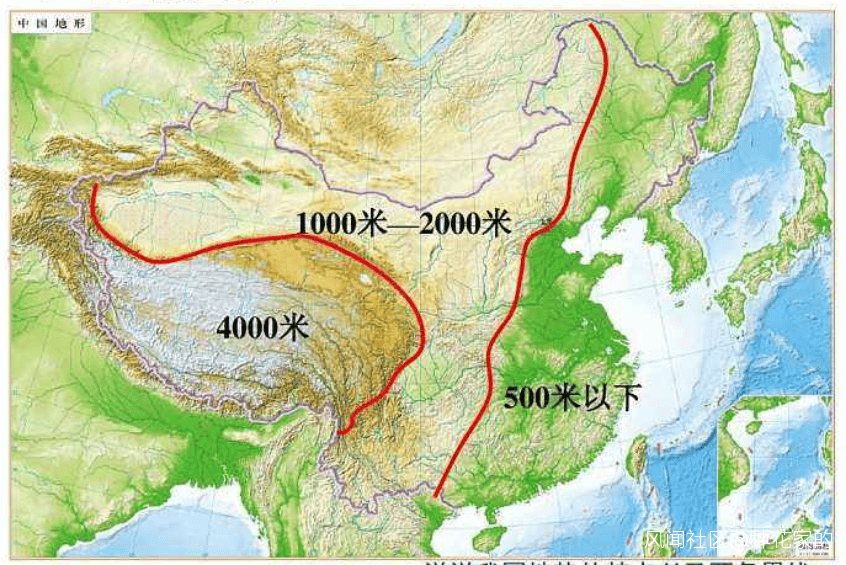

首先,中美的國土面積雖然類似,但中國的地理環境決定了,西部是廣闊的高原,雪山,西北邊是沙漠,西南是地無三里平的雲貴川,大部分中國人口都集中在中國的東部。而這一塊麪積只佔國土的1/3。

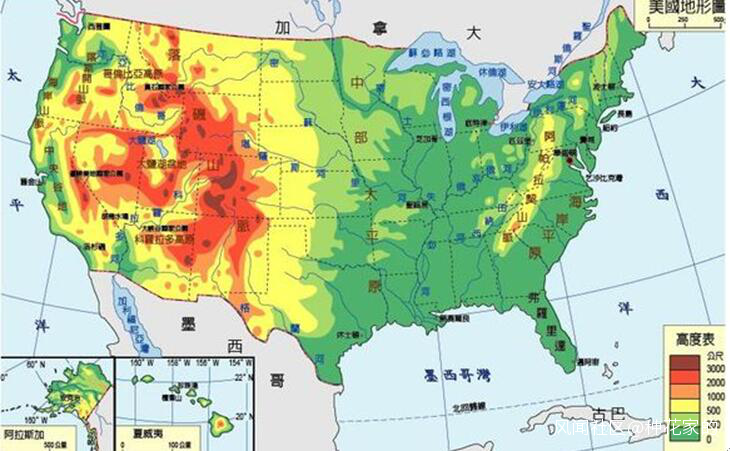

而美國整個東部和中部都是大片的平原,即使西部落基山脈,超過3000米的就叫高峯了,這在青藏高原還沒到平均海拔呢。正是由於平原多,東西海岸線都建有超級大都市,東西之間的經濟往來也頻繁,開個車貫穿東西南北也是常事。在中國,誰會沒事開車去青藏高原逛一圈?

其次,中國有高鐵,美國沒有高鐵。在美國,時速100公里以上的火車就能稱為高鐵了,而在中國只能叫普快。即使這樣,美國的火車票並不便宜,通常和機票價格差不多,所以人們的出行方式經常選擇飛機和開車,這無疑提高了對汽車的需求。而我們來看看同樣是西方發達國家的法國,法國有高鐵,它的汽車千人保有量就只有500多台,比起美國立刻減半。

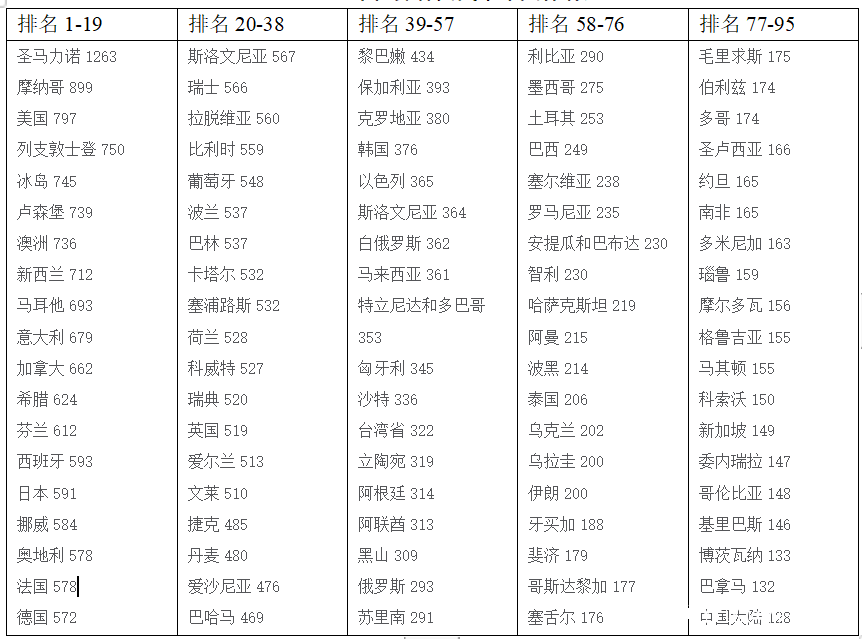

2015年世界各國汽車千人保有量

再者,中美文化有差異。從上圖來看,排名位居前列的大都是歐美國家,亞洲國家(除了日本)排名比較靠後。為什麼?因為歐洲是典型的個人主義價值觀,而亞洲有以家庭為單位居羣的傳統,在這樣的文化裏,個人價值是以家庭的方式來實現的,也就是説大家生活或者出行都更偏向於以家庭為單位,而不是個人。歐美獨居的人多,居住地也喜歡散落在遠離城市的鄉村,而且老齡化嚴重,年親人和老年人不住在一起。而中國,人們喜歡生活在一起,即使在鄉村,也是以村落,鄉鎮為單位羣居在一起。所以在中國,3,4口人才需要一部車,而美國可能1個人就需要一部車,這樣中國正常的汽車保有量應該只有美國的1/3,也就是200多台,和現在的實際保有量很接近了。那為什麼日本的排名靠前呢?因為日本是一個嚴重西化的亞洲國家,老齡化和低結婚率都在向西方看齊。也許有人會説不對,真正原因是日本已跨入高收入發達國家行列,那我們來看看世界上人均收入最高的卡塔爾,汽車千人保有量也就500多,土豪沙特也就300多台。

國際環境

從國際環境來看,2016年世界正發生着劇變。二戰以來形成的既定的國際政治格局出現鬆動,這將對世界形勢產生深遠的影響,甚至當今這個“西方為中心”的歷史大時代將發生幾百年未有之大變局。2016年發生的標誌性事件,歐洲難民危機,英國脱歐,特朗普當選美國總統,看似獨立,其實內在有深刻的關聯。歐洲過去幾千年歷史裏從未出現過統一的局面,而且每隔幾十年就會有戰爭,直到近一百年,兩次世界大戰都是在歐洲發生。下圖是從1500年到2000年對歐洲國家戰爭的統計

歐洲的分裂,是因為歐洲各國無法從大局全盤上從長計議,解決自我利益最大化和他者利益自大化的矛盾;各國作為主體只顧眼前的小利,不顧整體長遠的大局;個體利益之間相互對立,長期利益和短期利益相互對立,無法讓渡,這造成資源的稀缺性,產生了爭奪的根源。1991年成立的歐盟,就是為了避免戰火不休,但歐盟實際上是1648年《威斯特伐利亞條約》體系的延續。《威斯特伐利亞條約》結束了歐洲的三十年戰爭,構建了各國的平衡,但這種平衡只是表面的,是一種假均衡,它只是各方勢均力敵的妥協,並沒有解決矛盾,各國並沒有互相融合和統一整合。這個體系下的國際關係其實是極度緊張,對立,脆弱的,所以在該條約簽訂後,歐洲只維持了短暫的和平。歐盟實際上也只是一個鬆散的聯盟,政治上的分裂使歐洲在經濟上無法走向統一。雖然誕生了歐元,但貨幣需要的是主權國家實力的支撐,歐洲各國經濟發展不均衡,更重要的是,各國不願為了整體利益而讓渡個體利益(同理表現在企業和個人),這種短視的個體利益最大化,就使歐盟的經濟根基非常脆弱。

這種脆弱在碰到2008年次貸危機後,直接衍生出歐債危機。在中東,歐洲同樣構建了假平衡的國際關係,導致中東風起雲湧。動盪的局勢導致大量難民逃往歐洲,這就又加劇了歐洲的債務危機。如此惡性循環,將讓歐洲形勢急劇惡化,甚至出現社會危機。作為歐盟的一員,英國-在看到該形勢後,立刻鬧起了脱歐。其實這很符合英國一貫的行事風格,英國和歐洲有文化血親關係,自然也逃脱不了歐洲的“平衡思路”,而且比歐洲做的更徹底。我們知道,英國不使用歐元,英國對歐洲大陸也是一貫採取均衡策略,比如伊麗莎白一世的“大陸均勢政策”,19世紀晚期的“光榮孤立”政策,這樣就不難推出,英國的脱歐是有其必然性的。1992年的索羅斯也是看準了這點,成功狙擊英鎊,迫使英國退出歐洲匯率體系。如今的歐盟不僅僅是英國要分裂,西班牙,意大利,法國等都出現脱歐聲音,而且這些國家內部還在鬧分裂,比如英國的北愛爾蘭,西班牙的加泰羅尼亞等。

2008年次貸危機以來,許多機構預測歐洲正在復甦中。但只要我們回顧歐洲過去的歷史,就會發現難有復甦,更多的可能是歐洲的分裂危機。

而和英國有着文化基因的美國,雖然暫時沒有出現分裂勢力,但西方這種不願為集體利益讓渡個人利益的“平衡觀”“自有觀”會反映在其他問題上。特朗普的當選暴露着美國社會出現裂痕。美國的貧富差距在拉大,精英階層嚴重脱離平民,形成一個封閉而固化的自我世界。過去50年,美國前1%的人羣,收入增長要快於餘下的99%人羣,尤其是2008年的金融危機後,頂尖1%的人掌握了全社會主要的財富和增長,而另外一部分人被果斷拋棄了,這另外一部分人是社會的99%。更嚴重的是產業空心化,由於金融產業的食利,美國的傳統制造業已經全線崩潰,以前繁榮的芝加哥,底特律等正在變成“鬼城”,有些地方的貧困人口居然高達1/3,毒品和槍支氾濫。正式由於金融行業長期侵蝕實體行業,誕生了一個龐大的階層-紅脖子階層,也就是以前的工人階層陷入了貧困,正是他們把特朗普選上了總統的寶座。

縱觀全球,當今世界正面臨幾百年未有之大變局,而在這樣一個變化中,龐大集團還固守着百年前流行的粗放式工業生產方式,能行得通麼?

國內經濟

2015年,中國經濟步入“新常態”發展階段,新中國的經濟從建國以來的高速增長期步入中高速增長期。過去七十多年的粗放型高速經濟增長完成了它的歷史使命,實現了中國全面工業化的佈局,經濟發展也應該由以GDP為導向的“量變”走向調結構的“質變”。2014年,2015年,2016年,我國的GDP增速分別為7.4%,6.9%,6.7%,經濟運行保持在平穩區間,給調結構創造了有利條件。

然而如何調整經濟結構在國際上都沒有現成的理論,回顧西方歷史上的經濟轉變,18,19世紀在資本主義和殖民地迅猛發展階段,古典的自由主義經濟理論盛行。可是1929年出現生產過剩,工人失業的大蕭條,凱恩斯提出了經濟不能完全放任自由,政府需干預增加就業,於是凱恩斯主義開始盛行。70年代的滯漲使經濟衰退和通貨膨脹並行,這在凱恩斯看來使不可能的,於是人們怪罪凱恩斯主義的財政支出增加了赤字,誕生了新古典主義經濟學,又回到自由主義。然而即使是退出了政府幹預,美國的財政赤字反而越來越大,不得不發行債券,這就有了既有政府幹預又很自由的貨幣主義。經濟學理論也經歷了從自由主義到凱恩斯主義政府幹預,再到新自由主義的輪迴。然而這些做法都是調節需求端的,不適用於我國,因為我們的需求並沒有出現問題,消費者收入沒有下降;相反,我們的居民收入是上升的,消費水平也是上升的。這是為什麼呢?因為我國曆來最重視扶貧和不同地區的均衡發展,需求端的問題一直都在解決。剩下來就是供給端了,供給側改革是經濟學在理論上和實踐上的開創。在“十三五”規劃裏,供給側結構性改革的持續推進,我國經濟仍具有保持中高速增長的潛力。

關於需求端,國家一直都在積極進展反腐和扶貧工作,人民生活進一步改善,進一步縮小了貧富差距,為未來的經濟活力提供了基礎。貧富差距是阻礙經濟發展的重大原因,雖然主流經濟學的重點不在此,但縱觀貧富差距大的國家,普遍會像拉美那樣陷入發展陷阱,發達國家也不例外,只是速度快慢不同。在判斷貧富差距水平時,我們一般只考慮數量的維度,而忽視了時間的維度。比如説某個時間點,會有人暴富,但暴富後可能又虧本了,這樣暴富積累的財富經過時間的洗禮又還了回去,沒有固化下來,沒有形成長期的利益既得者。從時間的維度看,中國的貧富差距其實是不算大的,許多看似平等的發達國家,在上百年的積累後,其實貧富差距非常大,形成了貴族階層,這也是國際局勢混亂的重要原因。

2016年低的中央經濟工作會議,提出了脱虛向實的重要方針政策,直指經濟問題的要害。會議提出要引導資金脱虛向實,是要讓虛擬經濟迴歸本源,服從服務於經濟社會發展,與實體經濟協調發展,防止過度投機行為。虛擬經濟產生自實體經濟,沒有實體經濟,就沒有虛擬經濟存在的根基。這也是西方金融危機層出不窮的重要原因,金融行業長期侵蝕實體行業,本末倒置,長期如此,歐美許多發達國家的實業被掏空,爆發了次貸危機和歐債危機。主流經濟學為探討經濟危機的成因構建了許多模型,但始終無法指出“脱虛向實”這個關鍵要害,所以也無法從根本上解決金融危機。

在供給側結構性改革和脱虛向實指導方針的大背景下,龐大集團的戰略仍然是粗放擴張4S店,大力資本收購非主營業務。能不出問題麼?

不謀全局者不足以謀一域,戰略是統觀全局的,戰術是局部具體的。一個大的戰略失誤,是多少個細分的戰術都無法彌補的。我們一直害怕黑天鵝,其實哪有那麼多好好的企業,突然出事的?本來就是個灰犀牛,近視了,看成是黑天鵝。戰略上的問題,最終要體現在實際運營中,只是會暫時被細節掩蓋,讓人誤以為是具體經營的問題。