一夜蒸發400億,拼多多為什麼漲不動了_風聞

武陵炸鱼人-2019-03-14 14:59

來源:微信公眾號“燃財經”

曾經讓名聲在外的做空機構Blue Orca“碰了一鼻子灰”的拼多多漲不動了。

3月13日晚間,拼多多發佈了2018年第四季度及全年未經審計財報。財報顯示,拼多多2018年Q4營收56.539億元,同比增長379%;歸屬於拼多多普通股東的淨虧損24.239億元,去年同期淨利潤為0.136億元。

全年來看,營收131.2億,同比增長652%;淨虧損為102.976億元,不按美國通用會計準則,歸屬於拼多多普通股股東的淨虧損為34.560億元,同比增長830%。

財報發佈後,拼多多盤前股價由漲轉跌,跌幅逼近11%,開盤後一度暴跌18.8%。

這是上市以來,拼多多財報發佈後股價首次盤前下跌。Q3財報發佈後,拼多多盤前大漲超10%。Q2財報發佈當日,中概股普跌,拼多多重挫14.94% ,而公佈財報後,拼多多股價一度漲近5%。

這家以社交崛起的電商平台曾創造三年IPO的神話,今年1月,其市值報318.38億美元,一度超過京東,人們認為其將成為電商老二。如今股價大跌,看好的聲音不再一致。

光鮮的表面:高速增長

2018年Q4拼多多核心數據依舊亮眼。

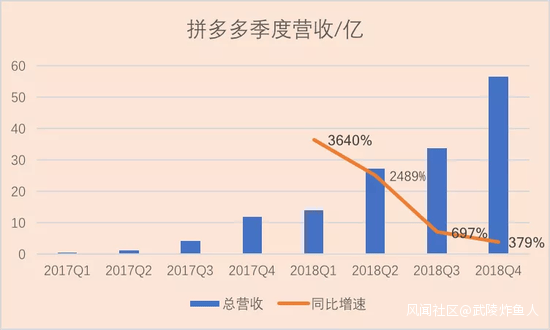

首先看營收。2017年Q2開始,拼多多放棄自營電商,其收入全部來自於在線市場服務。2018Q4,拼多多營收達到56.539億元,同比增長379%,較上一季環比增長68%,超出華爾街53億元的預期。

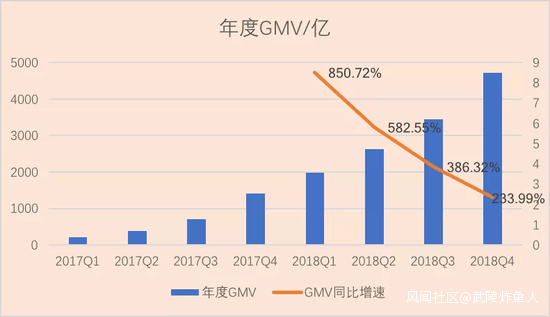

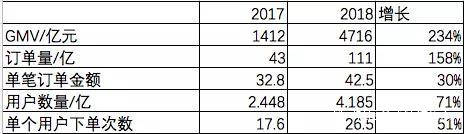

其次是GMV(網站成交金額)。拼多多並沒有在財報中公佈季度GMV,因此我們以年度GMV數據分析。截至2018年12月31日的12個月期間,拼多多平台GMV達4716億元,較2017年同期的1412億元增長234%。雖然同比增速降低,但也高於平均水平。

國家統計局最新數據顯示,2018年,全國網上零售總額同比增長23.9%,拼多多的市場份額增速10倍於行業平均水平。

(注:圖注中各個季度所代表數據並非指季度GMV,而是年度GMV,數據截至到財報公佈當日的12個月期間)

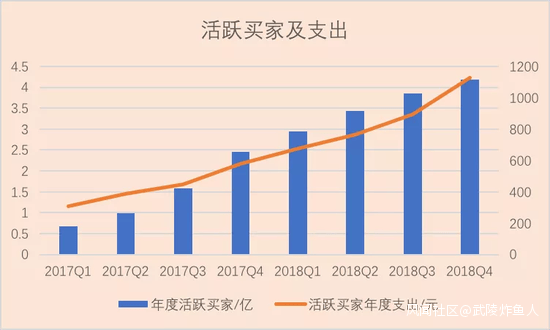

GMV的增長主要來自年度活躍買家數量以及每個活躍買家消費額的增加。2018年Q4季度,年度活躍買家達到4.185億人,新增活躍買家0.33億,單個活躍買家消費額為1126.9元,同比增長超過1倍。

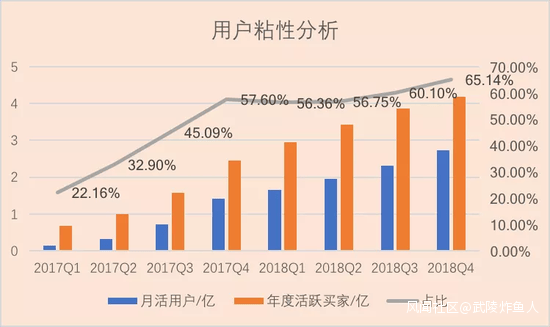

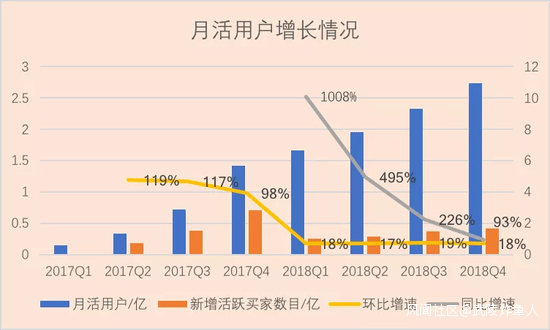

另一方面,2018年Q4月活2.726億,同比增長93%,環比淨增4090萬。同時,拼多多的用户粘性也在增加,Q4拼多多MAU(月活用户)佔比年度活躍買家數量達到65%。

此外,拼多多單筆訂單金額從32.8元增長至42.5元,增長30%,單個用户下單次數從2017年的17.6次增加至2018年的26.5次,增長51%,超過單筆訂單金額增長。

這意味着在拼多多用户增長的同時,低價和社交的玩法對用户依然有很大的吸引力,另一方面,平台的運營手段對用户留存率、訂單轉化率行之有效。

核心數據一片大好,為何股價會暴跌?

60億拉新,花得多虧得多

引發爭議的主要是經營虧損數據。

2018年全年平台經營虧損達到了108億元(含IPO一次性計算員工股權激勵),非美國通用會計準則下(NON-GAAP),平台經營虧損為39.583億元。

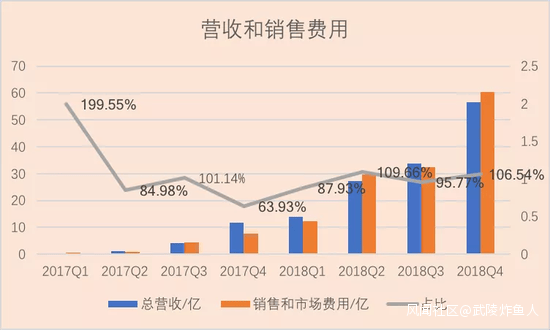

2018年Q4,在“雙十一”、“雙十二”等連續促銷活動影響下,拼多多季度虧損26.4億,非美國通用會計準則下虧損了21.13億元,佔全年虧損的一半以上,且這一數據低於市場預期。

錢都花在哪裏了?2018年Q4,拼多多在研發投入至5.252億元,同比增長901%,全年研發費用11.16億元,同比增長764%。但這不是主要支出。

此前有媒體報道,根據對全國大中城市的397家電視頻道進行廣告播出狀況監測結果,拼多多APP在全國7個城市15個頻道投放廣告,廣告費用估計為94312萬元。

財報顯示,2018年Q4,拼多多銷售和市場費用高達60.24億美元,其支出遠遠超過營收,且營銷費用增速遠遠超過營收增速。不僅如此,從2017Q1到2018Q4的八個季度內,有四個季度,營銷支出遠遠超過營收,而阿里的營銷支出/營收一直維持在10%以下。

高額的銷售費用並沒有帶來用户的爆發性增長。2017年,拼多多月活用户高速增長,主要是源於2016年9月,拼多多引入了騰訊的B輪融資,微信入口給拼多多帶來了海量低成本用户。從2018年Q1季度開始,其用户增速保持在穩定水平。

結果是獲客成本持續上升。2018年Q4,獲客成本高達182.55元,同比增長1586%,環比增長136.83%。作為對比,阿里發展至今,獲客成本約250元。這表示在微信紅利釋放完畢之後,拼多多最初的用户紅利已經陷入了瓶頸期,也意味着拼多多必須要找到除去社交玩法之外新的流量增長方法。

拼多多暫未盈利,GMV和活躍買家的增長是拉動其估值增長的核心。但投入持續增加,增長卻陷入穩定期,難免讓外界失望。

危險的拼多多

就在拼多多財報發佈兩天前,瑞銀曾發出過一份拼多多成績的預告。

瑞銀預測,2021年,拼多多的年活躍用户將達6.28億,與阿里巴巴集團2018年底的用户數持平;年GMV將趕超京東,達2.07萬億元。2023年,拼多多的用户年平均消費將達3823元,超越以高客單價為代表的京東當下的水平。

拼多多還會增長,但增速恐怕沒有那麼高。

一個危險的信號是,截止到2018年12月,阿里巴巴年度活躍用户6.36億,較去年同期上漲23.5%,較Q3季度新增用户3500萬。阿里巴巴在財報中顯示,70%的新增用户來自三線及以下城市,這意味着阿里巴巴已經開始殺入拼多多的地盤。

反觀拼多多,2018年Q4新增用户僅為3300萬,在花費了60多億獲客成本後,拼多多的新用户的獲取數量低於淘寶,未來對於拼多多而言,如何保持用户的持續增長將是一個巨大的挑戰。

此外,假貨是拼多多摘不掉的帽子,這讓公司的品牌形象一度受損。黃崢在電話會議中表明“我們的產品質量團隊,在今年會新增500名員工,也是確保我們這個團隊要有正常的人數,包括有正確的技能來解決一些質量,以及假冒偽劣的一些問題”。

同時,黃崢在電話會議中表示,拼多多會繼續通過多種渠道來進行市場營銷方面的努力,比如通過電視節目、廣告、活動贊助、折扣、代金券發放等。

獲客越來越難,支出很大程度上進一步擴大,拼多多幾時才能盈利?

從貨幣化率來看,2018年其貨幣化率約為2.8%,較淘寶+天貓的4.1%而言,也有一定的可提升空間。黃崢在電話會議中表示,當前商業變現並不是拼多多唯一的目標,而是為用户和商家帶來價值。

但資本用腳投票,沒人為黃崢的情懷買單。截至收盤,拼多多股價已跌去17.45%,市值蒸發近60億美元,約合人民幣400億元。