高難飽:為什麼中國新一輪經濟增長股票市場收益將遠遠超過房地產(一)?_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2019-03-16 14:08

這個問題理論與實踐意義都很重大,需要用歷史與分析相結合的方法才能真正理解它。

一

約瑟夫.熊彼特。

1909年,26歲的約瑟夫.熊彼特結束了在埃及一家糖廠的差事回到維也納,決定寫一本關於經濟學的著作。這與他的理想有關,他要成為維也納最佳情人、歐洲最頂尖的馬術師、世界上最優秀的經濟學家。第一個目標估計算是失敗了,第二個目標已經成功,他要為第三個努力。

鑑於已經發表了9篇雜誌文章和22篇書評,熊彼特以“編外講師”的身份獲得大學授課權。然而,他喜歡把自己打扮得像位伯爵,講課像老教授一樣不帶備課本,而且總是流露出優雅的笑容和傲慢的態度,這讓維也納學術界感到不快,眼不見、心不煩,打發他到切爾諾維茲獨自發騷吧。

到切爾諾維茲不久,系主任召開第一次教學會議,教授們穿着正裝等待接受教學任務。有一個位子空着,來自維也納的編外講師遲遲未到。終於,熊彼特來了,穿着長靴、馬褲和夾克衫。在大傢伙的注視下,他解釋了遲到的原因:開會時間和他每天騎馬訓練的時間太接近了。系主任能否把開會時間推遲一點,能讓他正好趕得上呢?

熊彼特在切爾諾維茲交了不少新朋友(包括幾位女朋友),儘管日子充滿樂趣,但他並沒有忘記自己最後一個理想,晚宴之後的深夜依舊苦讀前輩經典,並將他們融會貫通,作為觸發自己思維靈感的土壤。他沒有讓自己失望,成名之作《經濟發展理論——關於利潤、資本、信貸、利息和經濟週期的考察》讓經濟學界對這位有着舊貴族遺風的青年刮目相看。

他在書中寫到,所謂“創新”,就是“建立一種新的生產函數”,把一種從來沒有過的關於生產要素和生產條件的新組合引入生產體系,主要包括五種情況:(1)引進新產品;(2)引用新技術,即新的生產方法;(3)開闢新市場;(4)控制原材料的新供應來源;(5)實現企業的新組織。創新是經濟發展的內在因素,經濟發展是“來自內部自身創造性的關於經濟活動的一種變動”。

他把那種“不斷從內部革新經濟結構,即不斷破壞舊的、不斷創造新的結構”的過程稱為“創造性毀滅”。任何時候,一個社會不再進行創造性毀滅和再創造,就意味着經濟增長放緩或停滯。

“創造性毀滅”這個詞很生動,意在説明為了向更有生產效率的新生產結構釋放資源,必須摧毀老的生產結構。

具體過程是這樣的:當經濟週期到了這樣一個階段,那些更有新想法、更富有效率的企業家將設立新的企業;一旦他們能夠給市場帶來新產品,就會給原有供應商帶來壓力,結果,那些跟不上變化的廠商倒閉;這樣一來,新企業家就可以利用原來生產結構當中的人員和市場成長起來。如果這種“創造性毀滅”沒有發生,那麼經濟就不會快速成長,甚至沒有增長。

在第六章中,熊彼特指出,由於創新或生產要素新組合的出現,不是像人們按照“概率論的一般原理”所預料那樣連續均勻地分佈在時間序列上,而是時斷時續、時高時低的,有時“羣聚”(in groups or swarms),有時稀疏,這就產生了“商業循環”或“經濟週期”。

為什麼創新或生產要素新組合是“羣聚”,而不是按照“概率論的一般原理”所預料那樣連續均勻地分佈在時間序列上呢?熊彼特論證道,眾所周知,在蕭條階段,有大量失業人口、堆積如山的原材料、許多閒置的機器和廠房設備等,這些因素形成了低廉的成本和比正常情況低得多的利率。對於新企業家而言,這種情況非常理想,他們只要對這些生產要素按照有利可圖的新思路進行組合,就可以開闢出新市場。大多數新的製成品不是由老企業生產出來的,也不會立即取代老企業,而是像雨後春筍般一個一個冒出來,加入市場競爭。

一位企業家取得成功後,並不是僅有幾個企業家模仿,而是有更多新企業家加入進來,落後的企業家將被淘汰。新興產業的發展意味着對資本、原材料、服務以及新的配套產品的更多需求,這種需求會溢出到整個經濟體,這就是經濟增長的過程。最終,隨着老一批創新企業的產品不再有創新性,社會需求已經得到滿足,他們將會有過度投資的煩惱,也將退出市場,成為更新一代企業家的土壤和肥料。創新的不斷羣聚和不斷毀滅,就是我們觀察到的經濟週期。

在熊彼特看來,所謂資本,就是企業家為了實現“新組合”,用以“把生產指向新方向”、“把各項生產要素和資源引向新用途”的一種槓桿和控制手段。資本不僅僅是“錢”,而是可供企業家隨時提用的支付手段,是企業家和商品世界之間的橋樑,其功能在於為企業家進行創新提供必要的條件。

關於利潤,熊彼特接着分析道:只有在實現創新和發展情況下,才存在企業家,才產生利潤和資本。企業總收入超過其總支出,這種餘額或剩餘,就是企業家利潤。(熊彼特的“利潤”,是我們一般理解的超額利潤。而一般利潤或正常利潤,在他那裏是企業家付出勞動後的正常收入。)

1912年,回到維也納後,該書出版。

按熊彼特的理論理解股票市場,股票市場是為企業提供資本的平台。上市公司及企業家只有不斷創新,才能獲得超額利潤;喪失創新能力,不能開發出滿足市場需求新產品的企業,最終將被淘汰。產業結構調整、升級,反映了不斷創新和淘汰的過程。股票市場的走勢,反映了企業創新能力:新興產業發展得快,超額利潤增長快,就上漲;傳統產業多,超額利潤減速或停滯,股票市場就震盪或下跌。

股票這樣的金融產品,與黃金、房產不同。黃金、房產以稀缺性作為產品特徵,在貨幣超發時,產品稀缺性決定了以貨幣表示的產品價格隨之上升,因而具備抗通貨膨脹、保值的功能。股票則不然,即便貨幣超發、通貨膨脹,如果上市公司無法做到利潤不斷增長,股票市場仍然不會上漲,反而可能下跌,因為上市公司內在價值下降了。後面我們會分析到,經濟“滯脹”時期,儘管通貨膨脹嚴重,中國、美國的股票市場都呈現低位震盪狀態;經濟增長時期,儘管通脹率不高,股票依舊不斷上漲。

認為股票市場通過貨幣灌水就能夠上漲,在短期內也許會出現這樣的情況,從長期看,股票最終不是貨幣現象。當然,經濟增長與股市上漲之間在時間上不一定吻合得那麼好,股票市場可能會提前或滯後反應經濟增長的情況,畢竟,市場受到多方面因素影響,不是單一因素的線性函數關係。

二

美國1929年10月股票市場大崩潰。

傑西.利弗莫爾在第五大道赫克歇爾大廈頂層辦公。他僱傭了20名職員和30名統計員,收集世界各地市場情況。1929年夏天,助手告訴他,道瓊斯工業平均指數(以大企業股票為基礎編制)表現良好,但他們從市場1002只股票中挑選出來的614只股票,從年初就開始下跌。在結合其他方面瞭解的信息後,9月初,利弗莫爾拋售了30萬美元股票,接着又讓經紀人增加了空頭頭寸。

證券市場終於開始下跌,經過9月份逐步下跌和10月份小幅回升後,10月24日,著名的“黑色星期四”終於到來,當天證券交易額達到1300萬股,跌到12月份最低點時,股票減值達到250億美元,三個月證券價值損失,超過同期美國經濟的全部淨收入。

一位經紀公司的職員這樣描述24日及之後幾星期的情況,“接線員連着30-35個小時未閤眼,一直不停地處理公司的外地業務。每隔兩小時就有人送進來三明治和咖啡。在最糟糕的時候,沒有一個業務員能夠回家。我弟弟連續工作了27個小時沒能閤眼。他已經連着幾個星期每天都要工作18小時,而他只是那數百名業務員中普通的一員。收款機旁的姑娘們和那些打字員們都已經在崗位上累的昏倒了。一天下午,一家做股票零星買賣的商號中有34個職員由於筋疲力竭而昏倒在地。在另一家,19個人被送回家……”

利弗莫爾對做空交易有獨到眼光,在29年大崩潰中,操作得當,1931年初,其個人財富達到人生頂點,3000萬美元!

對於這次大崩潰,直到現在,各種解釋依舊莫衷一是。

一種比較流行的解釋是,股票的價格上漲過快,已經遠遠脱離了它的實際價值,導致最終崩盤。

是這樣嗎?讓我們來看數據,從1925年1月1日至1929年10月1日,紐約證券交易所證券價值總額從270億美元增加到870億美元,總共花了近5年時間,增加了2倍以上。增加的原因主要是因為新發了許多股票,而每股的平均價格在同期內僅僅上升了30%。按1929年9月指數最高點計,市盈率30倍左右,中位數市盈率在20-24倍之間(大部分股票市盈率6-40倍),市淨率3倍,股息率3%左右。20年代的大多數年份,股票支付的股息一直在股票市場市值的4%以上,同期的公司債收益一般在4-6%之間。可見,股票價格並沒有脱離其他資本品價格的合理可比區間自行飛昇。

1920年代經濟增長情況。

汽車業是20年代美國最重要的產業。1919年,美國汽車總產量150萬輛,1929年,汽車產量是這個數字的3倍,相當於每6個美國人擁有一輛。

汽車產業深刻影響了美國的產業結構。首先,大大刺激了鋼鐵、橡膠、玻璃、石油等行業的需求;其次,交通擁擠使公路等基礎設施的改擴建成為必須解決的問題;其三,刺激產生了新的消費方式,去較遠的地方採購商品,去餐館吃飯,到鄉下去狩獵、釣魚,看露天廣場電影等;其四,原來住在公寓裏的人向郊區遷移,遷入獨户住宅的人越來越多,每家周圍都有碧綠的草坪。其五,這又大大促進了家用電器行業的發展。電爐、真空吸塵器和電冰箱的產量驚人增長,到1930年,電冰箱年產量達到100多萬台,約為1921年年產量的50倍。

從1919年至1929年,美國汽車工業產量增長了255%,鋼鐵工業產量增長了75%;電力、電機和電器工業產值從10億美元增長至23億美元,建築業產值從120億美元增長至175億美元。

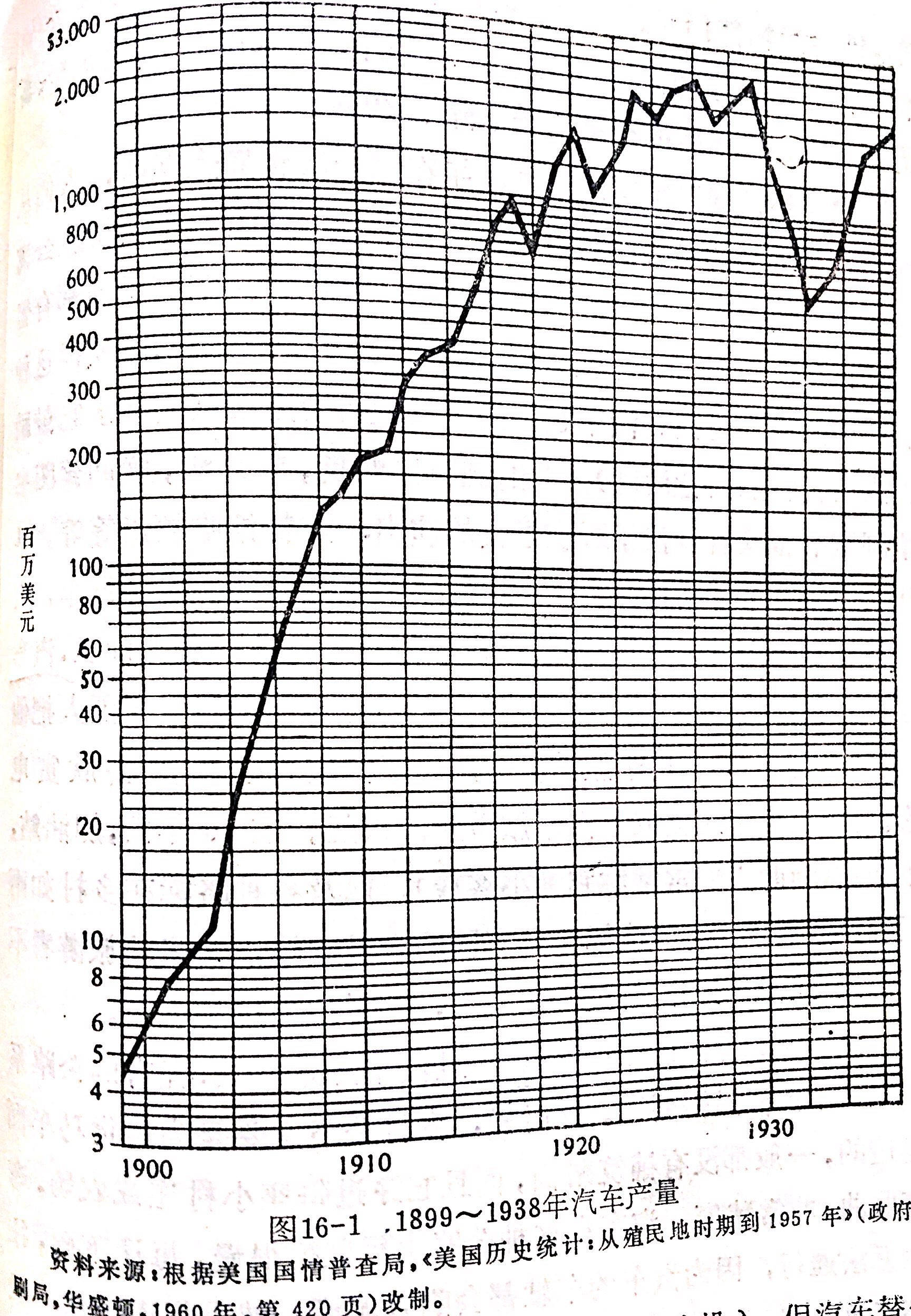

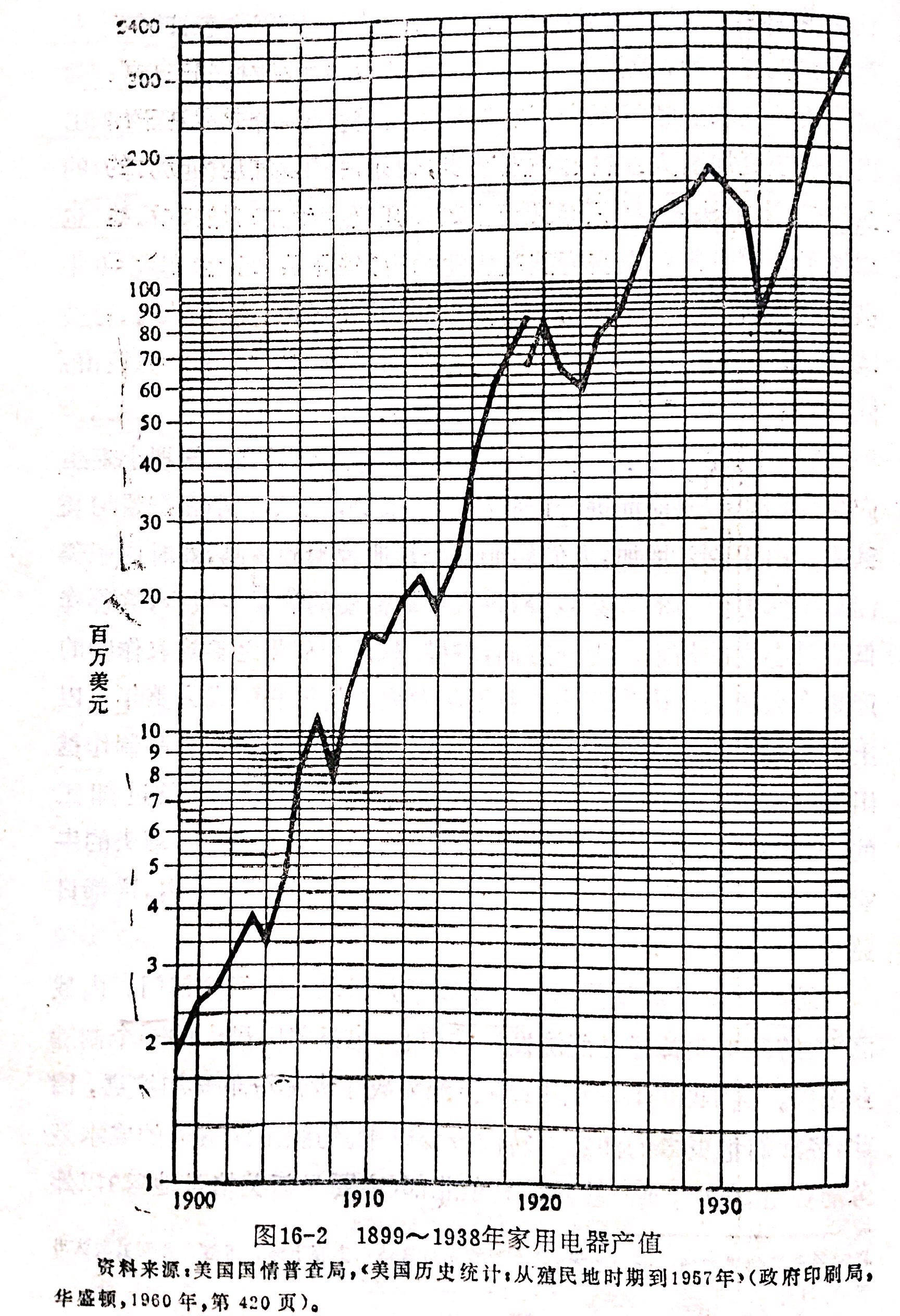

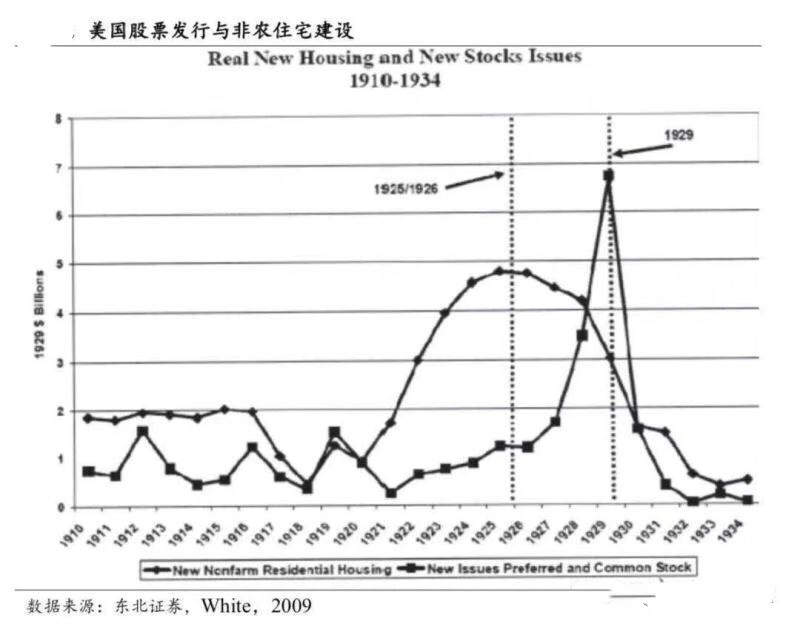

然而,到了20年代的後半段,上述產業的增長速度都不同程度放緩下來。以下三張圖片有助於我們理解29年大崩盤的原因:

我們從第一張圖可以看出,作為當時主導產業的汽車,產值在1926年已經達到頂峯,開始在高位盤整了,到29年中期,出現一波急劇下滑。第二張圖片,家用電器產值一直增長到29年中期,然後出現明顯下滑。第三張圖片,非農住宅建設,在1925年末達到頂峯,然後大幅急劇下滑;而股票市場從1924年中期開始迅速上漲。

這説明了什麼?説明1924年投資人對經濟持續增長仍然抱樂觀態度,認為汽車、家電、建築市場等產業在短暫調整後,仍舊能夠像過去一樣繼續增長。事實正好相反,1929年秋天,汽車行業、電器業和建築業等主要行業的收入和利潤出現明顯下降。

股票價格的走勢,主要取決於投資人預期上市公司未來利潤的增長。如果公司利潤達到了預期水平,那麼,股票價格就會得到維持;如果超過預期,還會繼續上漲;如果出現明顯負向偏差,市場就不得不向下調整股票價格。

29年的秋天,投資人預見到大事不妙,紛紛拋售,股票價格才大幅下跌。

有研究者認為,是利率迅速提高導致了股票崩盤。1928年2月貸款利率1.5%,7月提高至5%,聯儲在1929年頭三個季度緊縮銀根,8月,再次加息至6%。同時,1929年上半年,聯儲採取“直接行動”,指示各商業銀行只發放“生產性貸款”,不允許發放與證券投機有關的一切貸款。

必須要承認,股票大崩潰不是一個原因造成的,而是多個因素疊加而成。但如果我們追問下去,聯儲為什麼要提高利率、緊縮銀根?一定是認為股價已經過高了。股票價格是高還是低的判斷依據在哪裏?是市盈率(P/E,股價/每股淨利潤)和對未來利潤增長的預期。因此,緊縮銀根阻止資金繼續流入股市,是貨幣當局擔心上市公司業績增長無法支撐快速上漲的股價而採取的措施,但動作過猛,造成市場大跌。可以這麼説:上市公司基本面變化是決定性因素,貨幣政策操作不當觸發了股市崩盤。

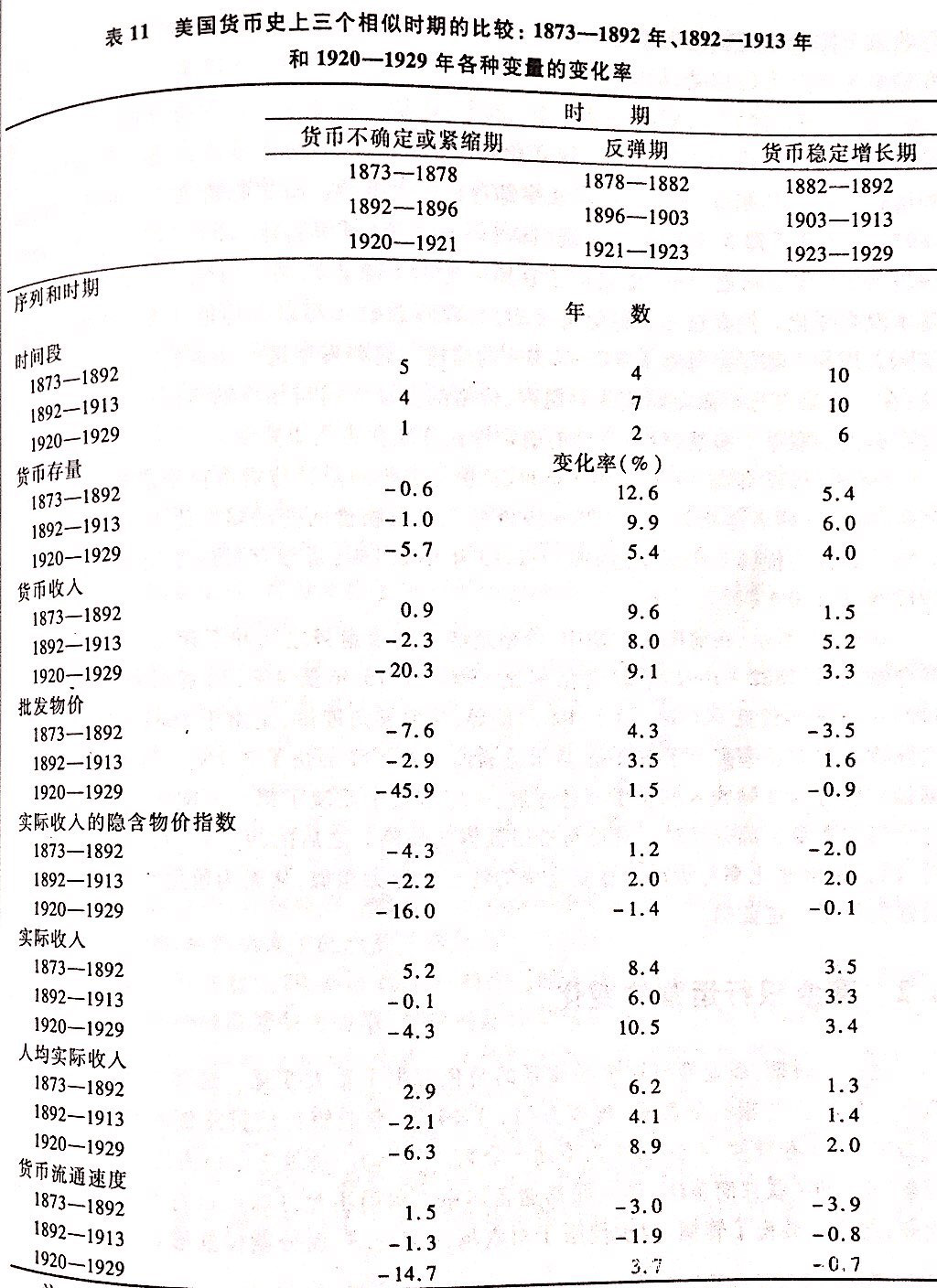

也許有人會好奇美國20年代的物價指數。在大多數人想來,股市大漲之前,一定是貨幣當局執行了擴張性的貨幣政策,開閘放水了——直到現在,在討論中國2014-2015年那一輪上漲的時候,很多人堅持認為是國家放鬆貨幣政策造成的,後來限制融資,股市就跌了下去。那兩年中國是放了水,但在20年代的美國,貨幣政策並沒有放水。美國20年代幾乎沒有通貨膨脹。我們從下圖“批發物價”一欄可以看出,1920-1921年,批發物價變化率為-45.9%,1921-1923年,1.5%,1923-1929年,-0.9%。不僅沒有通貨膨脹,還略有通縮。

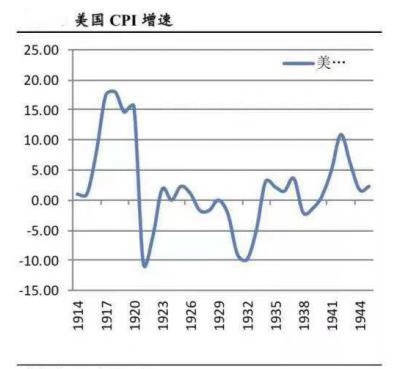

從1924年至1929年,股票迅速上漲階段,CPI指數一直在0%上下波動。這一點從一個側面證明,股票不是一個貨幣現象。(公眾號:高難飽)

下一章,我們將分析中國的產業結構調整和資本市場波動情況。

參考文獻:

1、《熊彼特傳》,安奈特.舍爾佛.黃莎莉,機械工業出版社;

2、《經濟發展理論》,約瑟夫.熊彼特,商務印書館;

3、《股票大作手利弗莫爾回憶錄》,埃德温.勒菲弗,機械工業出版社;

4、《美國經濟史新編》,傑拉爾德.岡德森,商務印書館;

5、《美國貨幣史(1867-1960)》,米爾頓.弗裏德曼,安娜.J.施瓦茨,北京大學出版社。