貓咪經濟學為表,內容體驗為核,喜馬拉雅音箱的“子午谷奇謀”_風聞

深几度-深几度官方账号-2019-03-20 13:08

2015年日本經濟學家在《朝日新聞》曾提出“貓咪經濟學”這個概念。

這個概念指的是,不管經濟如何下行,大眾對貓及相關產品的熱情永遠高漲。只要商家正確用“貓”的概念,就能吸引關注從中獲益。以“貓”為代表出現的周邊商品,往往備受人們青睞,比如電視節目、手遊、書籍、雜貨,以貓為對象的保險、寵物酒店、寵物葬禮等。

前段時間的星巴克“貓爪杯事件”其實就是“貓咪經濟學”的最佳案例。

這次喜馬拉雅又再一次玩轉了“貓咪經濟學”。今年3月18日,喜馬拉雅推出的會員智能音箱小雅Nano多彩版又僅用8小時售罄20萬台。

此外,喜馬拉雅還開發了一款萌貓硅膠套,這也是國內首款可變裝的智能音箱,在微博上引發了一場#萬物皆可喵#的討論。

果不其然一眾人紛紛又被喵星人給征服了。

目前在京東平台上,小雅Nano白色款(去年12月底推出)的平均售價為249元,有的甚至高達605元!相比去年12月剛推出時的售價199元,短時間的漲幅高達300%。還有人在電商平台不斷搶購,以致不少經銷商長期處於斷貨狀態。

不過,在我看來,“貓咪經濟學”僅僅只是營銷層面的策略。這套社交營銷玩法的背後,喜馬拉雅真正的成功點還是在於找準了產品定位:

以內容為切入口,在其他大廠還處在戰略僵持的時候,發動了“子午谷奇謀”。

一

大廠的戰略僵持

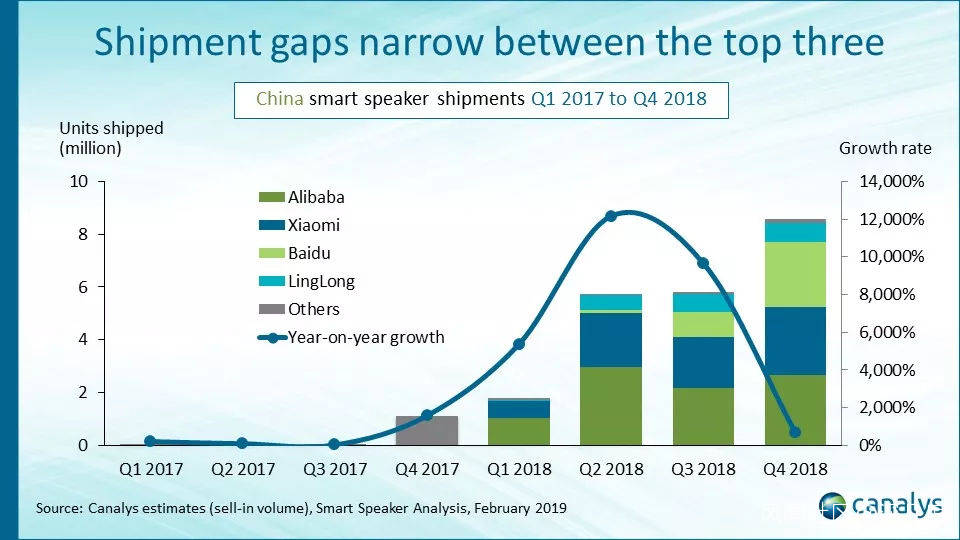

今年2月,市場調研機構Canalys發佈了中國智能音箱市場2018年Q4和全年出貨量數據。數據顯示,2018 年第四季度,阿里天貓精靈系列出貨量約為270 萬台,百度小度系列和小米小愛系列的出貨量都在250萬左右。

阿里、百度、小米已經在智能音箱市場實現了三足鼎立之勢。幾乎所有互聯網大廠都持有這樣一個邏輯:

智能音箱是人工智能的入口,它將成為未來家庭的控制中心。

這個邏輯雖然講得通,但是這2年下來,似乎卻陷入了某種理想化的境地。

從Canalys這份表格的增長曲線去看會發現,2018年Q2之後,智能音箱市場的銷量增長率便直線下滑,到2018年Q4甚至已經跌到了2017年Q4之前的水平。

銷量增長下滑僅僅只是一個層面,日均使用頻率也在下滑。

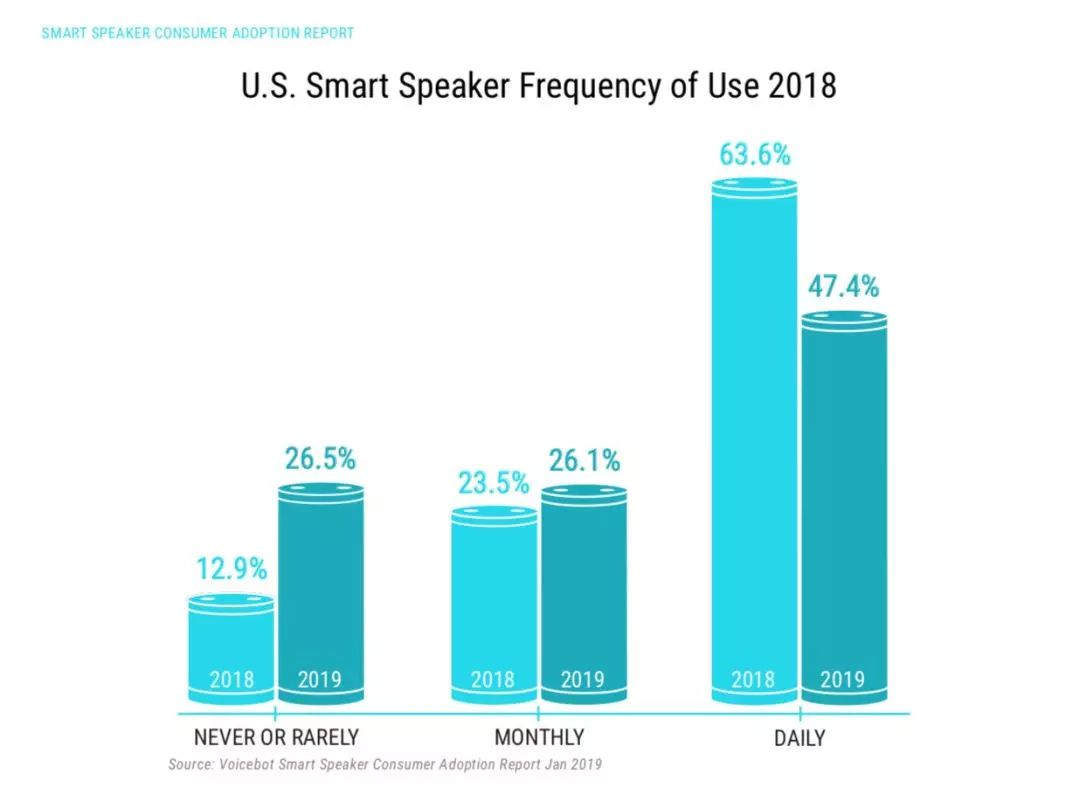

美國智能音箱調研機構voicebot.ai在今年3月7日發佈的報告中已經顯示,智能音箱日活用户從2018年的63.6%下滑到了2019年的47.4%。智能音箱作為大廠們寄予厚望的下一代入口,已然跌落神壇。

使用時長也能看到一些不一樣的信息。《2018 中國移動互聯網春季報告》顯示,大部分智能音箱每月使用次數為30次,月均使用時長在100分鐘以內。

如果平攤下來也就是每天1次,每次3分鐘,這個使用畫像基本僅限於開關燈,或聽音樂。

2018年,美國科技媒體Engadget刊文提出了這樣一個問題:Do you need a smart home hub?

這篇文章反覆在討論,智能音箱能否成為家庭生活的中心。最後的結論是,智能音箱太輕,沒辦法承載起家庭生活中心這個重任。

智能音箱目前出貨量大,不過卻使用頻次卻越來越低,智能音箱的缺陷很明顯。

大部分智能音箱,交互邏輯太淺,無法承載購物、對比等多層次的場景,一旦對話次數、意義層次超過三層,接下來很可能就會陷入混亂。

缺乏屏幕,相比手機、電腦等產品展現效果不夠直接。對用户來説,與其在智能音箱浪費時間,倒不如用手機去做購物等複雜操作。

智能音箱的進化有待人工智能技術進一步發展。想要完成複雜操作,只能期待智能音箱變得足夠聰明。

二

子午谷奇謀浮現

三國時期,蜀漢丞相諸葛亮北伐曹魏,魏蜀戰略僵持始終不下。名將魏延提出了著名的子午谷奇謀:通過無人知曉的子午谷突襲長安,奪取魏都。

諸葛亮用兵謹慎,認為此計過於兇險故棄而不用。後世有人認為諸葛亮子午谷奇謀是大大地失策,錯過了絕好時機。

我想,今天的智能音箱市場也陷入了某種戰略僵局——雖然被寄予家庭智能中樞的厚望,卻空有出貨量卻缺乏使用粘度,產品交互邏輯也有待改善。

不過,看似外行玩家的喜馬拉雅在其他大廠都處在戰略僵持之中的時候,找到了自己的“子午谷奇謀”。在阿里、小米、百度廝殺的時候,喜馬拉雅也憑藉內容出身的優勢悄悄成為市場中的重要玩家。

在去年,喜馬拉雅12月新推出的全內容智能音箱小雅Nano只用了40小時,售罄首批10萬台。這一次8小時售罄20萬台的成績相比去年有了具體提升。

和其他廠商走科技風不同,喜馬拉雅的小雅Nano顯得更軟萌。配色以糖果色為主,在營銷策略上,小雅Nano也主打年輕用户,搭配了萌貓套這樣一個配件。讓小雅Nano“可攻可受”,變化多端。

當然,這些信息其實都還比較常規,如果小雅Nano熱賣還不能讓你感到驚奇,那接下里這個數據可能有令人驚訝了。

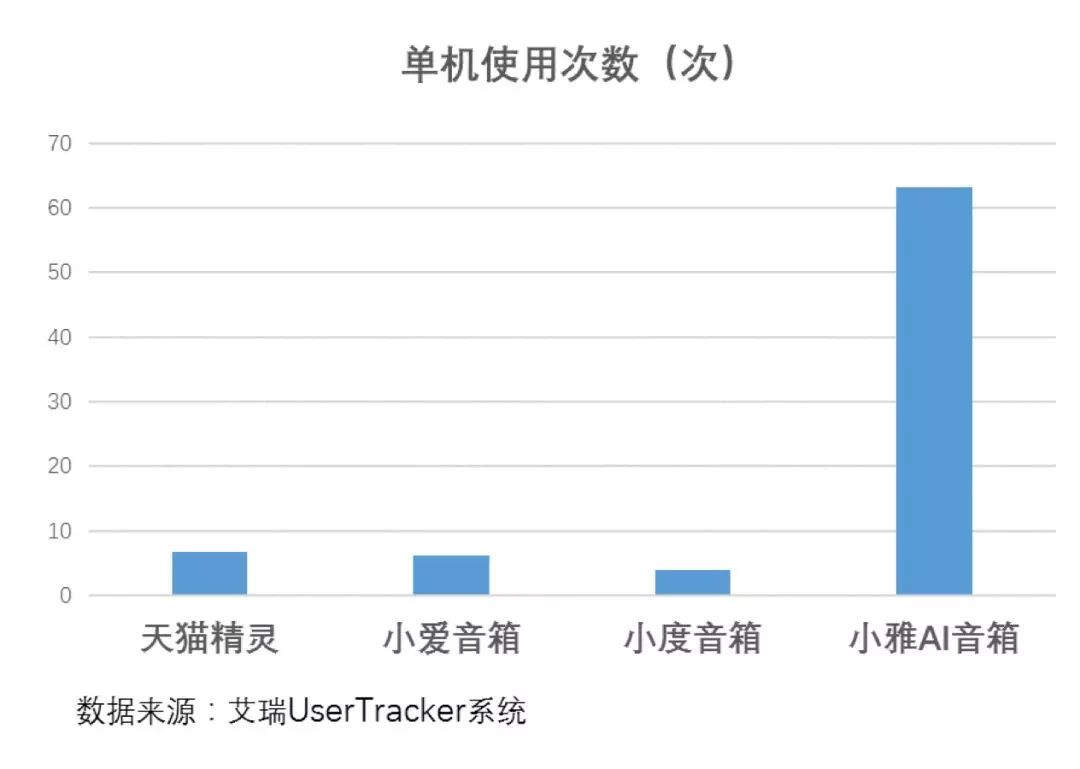

QuestMobile發佈的《2018 中國移動互聯網春季報告》,報告顯示,喜馬拉雅的小雅AI音箱是目前用户粘性最高的智能音箱。月人均使用時長近600分鐘,人均使用次數240次,使用頻次是其他大廠的7-8倍。

艾瑞最新2月數據顯示,單機人均使用次數是其他家的16.5倍。目前小雅活躍用户的每天使用時長達105 分鐘。

出現這種現象的原因在於,喜馬拉雅以內容為切口做智能音箱,和其他廠商的思路完全不同。

喜馬拉雅最大的優勢在於版權、內容。喜馬拉雅採用獨家版權模式,擁有市場上70%暢銷書的有聲版權,85%網絡文學的有聲改編權,6600多套英文原版暢銷有聲書。平台內還有大量的PGC和UGC內容。

曲庫方面,則是獲得了DMH音樂平台和庫客音樂的正版授權。小雅Nano之所以賣得好,還有一個重要原因在於重度綁定了喜馬拉雅會員內容。除了站內海量免費音頻資源之外,所有購買用户都可以免費收聽3500本獨家有聲書、1000本獨家好書精講和300位大咖名師講課等會員獨享內容。

小雅Nano售價199元,其中喜馬拉雅會員價值是198元,等於智能音箱只要1塊錢。外界看來,喜馬拉雅之所以會採用這種策略也是歷經了長時間的討論和反思。團隊在經過反覆論證後,決定以會員模式綁定音箱進行銷售。

不過這一點,餘建軍或許一早就想好了。早在2017年,第一代小雅AI音箱發佈會時,在被記者問到喜馬拉雅做智能硬件產品的模式和思路時,他表示:

“小雅”是個示範,我們的盈利模式不一定靠硬件掙錢,用户買一個硬件不只是買一個硬件,本質是買一個硬件背後的服務、內容,所以小雅背後是一個解決方案,我們本質上還是希望打破硬件現在即買即拋的特點。”

或許這才是“子午谷奇謀”的本質原因。我一直認為,智能音箱的使用場景其實很簡單。

1、它沒辦法承載起太重、太複雜的操作,只能承載輕量級操作;

2、與其逼迫消費者在智能音箱上的學習複雜交互,不如把智能音箱當成輔助陪伴品;

如果説其他廠商只是把智能音箱做成了“空氣開關”,那麼喜馬拉雅則是把智能音箱做成了“收音機”。

用户他們在手機上購買喜馬拉雅的內容之後,很容易就把智能音箱當成手機的延伸,去使用內容。“收音機”在面對“空氣開關”必然會在使用頻度、使用時間上形成碾壓。出現一貨難求搶購的現象或許也不足為奇。

可以説,喜馬拉雅的產品策略是順水推舟、順勢而為。這和很多大廠的戰略焦慮形成了鮮明對比。

在我看來,大廠對智能音箱的追捧某種意義上是渴求抓住“下一個入口”的戰略焦慮。他們希望做高出貨量,把很多用户需求強行遷移到智能音箱上。但這種做法實際上是在強人所難,沒有需求強行創造需求,逼迫用户把智能音箱當成家庭中樞。

這種現象讓我想起了早年間一個新聞。2011年,雷軍曾試圖把所有辦公都遷移到手機上,用手機使用office辦公套件,他曾經認為智能手機會承載起所有用户場景。

後來的現實證明,每一款產品都應該安於自己的位置,讓上帝的歸上帝,凱撒的歸凱撒。

三

戰略反思將開始

加里•哈默爾在《企業的核心能力》一文中,闡述了核心競爭力這一概念。

在他看來,企業競爭優勢是建立在企業所擁有的獨特資源及它在特定的競爭環境中配置這些資源的方式基礎之上的,如果一個企業擁有異質性的有價值的資源,那麼會產生持久的競爭優勢。

智能音箱戰場其實也是如此,每個企業都有每個企業的優勢。喜馬拉雅的成功,無非只是尊重用户的習慣,善用自身的特長。兩點僅此而已。

喜馬拉雅的成功或許會給智能音箱大廠帶來一些戰略啓示:

智能音箱或許不應該單純追求大而全,應該根據場景尋找契合自己的發展方向。

事實上,今年已經有一些智能音箱大廠在尋求戰略調整。

百度正在讓智能音箱和電視盒子等產品融合,把更多精力放在語音交互和其他硬件的融合上。因為對百度來説,語音其實就是一個巨大而無形的搜索框,本質上是百度搜索業務在物理空間內的延展。

小米或許應該專注智能家居的連接,讓小愛同學專注成為家電產品的開關。讓智能音箱和小米的IoT生態做融合。

對阿里來説,智能音箱可能是一個提升電商、生活服務粘度的工具。阿里或許應該把戰略目標集中在電商及生活服務上,加強人工智能在語音層面的交互功能。讓用户可以用嘴做簡單的購物、點外賣、打車、定機票等。

今年年初外媒報道,亞馬遜會員在購買Echo以後,在一年內顯著增加了購物支出,增幅達到了29%。平均每個亞馬遜購物者的一年期購買頻率為19次,而Echo擁有者的購買頻率高達29次,顯示智能音箱有力地刺激了用户購買的行為。每單金額從$26輕微下降至$25。

智能音箱可以刺激更多的小額、重複性的衝動購物。

不過,目前國內卻沒有幾家廠商好好研究這個問題,只是在追求某種宏大似是而非的未來感。

某種意義上看,很多廠商面對智能音箱時,缺乏對用户的尊重,更多隻是把自己的戰略意志強加到用户身上,忽略了用户真正想要什麼。

這現象正如英國政治學家以賽亞·柏林在《自由論》中所説的:

把現實的人強行納入某種固定的模式辯護,這種模式出自於我們對多半是想象性的過去或全然是想象性的未來的那種易錯的理解。以人為代價來保持絕對的範疇與理想,同樣違反科學與歷史的原則。