高難飽:為什麼中國新一輪經濟增長股票市場收益將遠遠超過房地產(四)?_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2019-03-21 20:22

依照凱恩斯的看法,“只要還沒有達到充分就業狀態,貨幣數量的增加,有效需求尚能增加,故其作用,一部分在提高成本,一部分在增加產量。”我們可以選擇低通貨膨脹,但經濟處於半衰退狀態;或者選擇一定的通貨膨脹,使經濟保持在準繁榮狀態。凱恩斯寧願選擇後者。

一

凱恩斯主義逐步推行,美國五十、六十年代經濟迅猛發展。

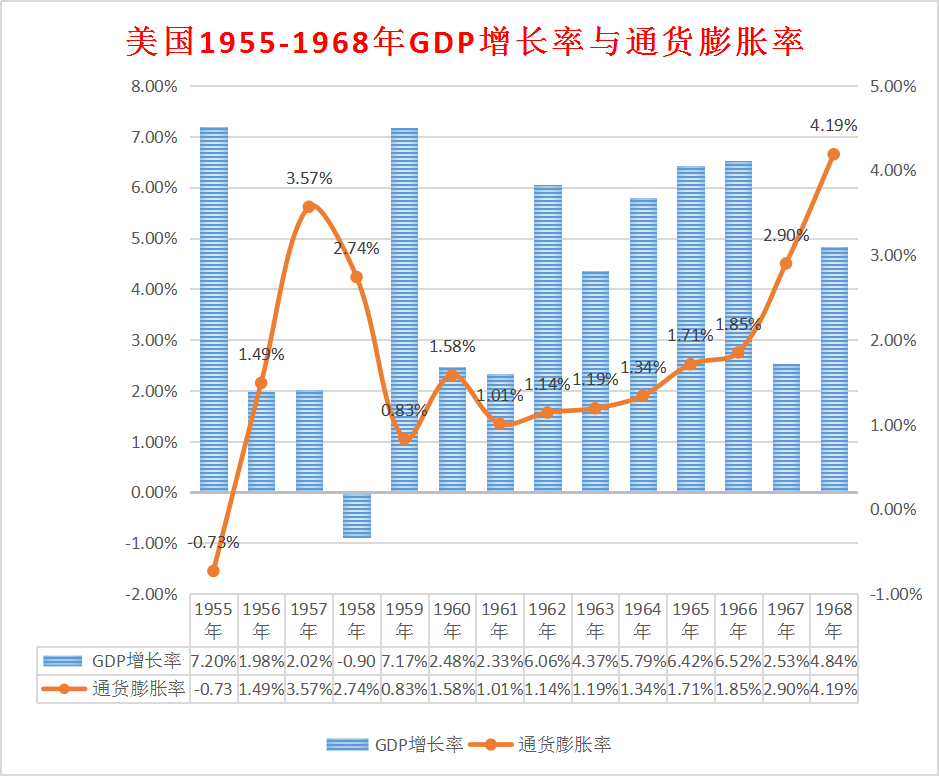

二戰之後,美國一躍成為世界頭號強國。完成由戰時經濟向和平時期轉變之後,經濟從50年代起持續增長。從1955年至1968年,美國國民生產總值(GNP)以平均每年4.2%的速度增長,其中5年增長率超過6%,最長持續增長期達106月,即將近9年的持續增長,這一紀錄直到90年代出現“新經濟”之後才被打破。同期通貨膨脹率平均保持在1.77%,1967年為2.90%,1968年為4.19%。

承接二戰期間湧現的科技成果,科技革命催生了大批應用於民生的創新產品。有學者稱20世紀50年代以來興起的以原子能技術、航天技術、集成電路技術、微電子技術以及數控機牀的應用為“第三次科技革命”。“第三次技術革命”不僅形成了一大批新興產業,同時大大提高了鋼鐵、汽車、家用電器等傳統產業的技術水平,經濟低通脹、高增速發展。

艾森豪威爾任總統期間,經常面對通貨膨脹的威脅,還發生過三次經濟衰退。在1950-1951年通貨膨脹後,美聯儲從財政部獨立出來,有了貨幣政策自主權。鬆緊搭配的財政政策和貨幣政策,使美國財政在1951、1956、1960年出現預算盈餘。整個50年代,凱恩斯主義者逐漸認識到貨幣政策的作用,但仍將貨幣政策看做是財政政策的輔助手段。因此,我們看到50-60年代的通貨膨脹率並不高。但這種政策並未能徹底消除失業和經濟週期波動,1955-1960年GDP平均增速為3.3%,低於其他主要資本主義國家。面對這種局面,美國的凱恩斯主義者決心把能達到充分就業均衡狀態的生產、消費潛力全部挖出來,對補償性財政、貨幣政策進行修改,以刺激經濟增長。

60年代是凱恩斯主義鼎盛時期。肯尼迪總統、約翰遜總統將國家干預經濟的規模擴大到空前範圍。美國經濟學家、凱恩斯主義者沃爾特.海勒(Walter Heller)、詹姆斯.託賓(James Tobin)等人認為,要刺激經濟增長必須實行連續性的赤字財政,並認為要使擴張性財政政策不至於失敗,必須輔之以持續擴張性貨幣政策。

託賓早期的研究為凱恩斯主義經濟學説提供了理論基礎,並最終發展成當代投資組合和資產定價理論。在金融市場及相關的支出決定、就業、產品和價格等方面的分析奠定了他的理論地位,1981年,憑“投資組合理論”獲諾貝爾經濟學獎。這個理論用他自己的語言概括起來只有簡單的一句話:“不要將你的雞蛋全都放在一隻籃子裏”。

經濟顧問委員會主席海勒深知,許多人對凱恩斯主義赤字財政做法疑慮重重,但關鍵是説服總統本人。海勒和顧問委員會經常為肯尼迪起草演講稿,準備有關各種問題的備忘錄,並儘可能利用一切機會以淺顯的方式講解經濟理論,使肯尼迪逐漸接受他們的觀點,肯尼迪認真閲讀他們準備的各種備忘錄,與海勒等人交換意見,也聽取薩繆爾森等經濟學家的意見。

這些努力終於有了成效。1962年肯尼迪在耶魯大學的演講中説:“現在我們必須學會把阻礙政策實施的陳詞濫調扔到一邊,比如對赤字和政府債務以及嚴格預算平衡的擔心。”這次演講是肯尼迪政策的轉折點,海勒説“作為他的經濟顧問,我們都確信這次耶魯大學演講標誌着美國經濟政策新紀元的開始。”兩個月以後,肯尼迪提出大幅度減税的主張。

經濟正常時期也實行赤字財政刺激經濟增長,標誌着凱恩斯主義宏觀經濟政策已經超出單純防止經濟危機、反蕭條的目的,而被作為促進經濟增長的重要手段。從1961年初至1969年12月,美國經濟持續增長,這段時期是戰後美國黃金時期,凱恩斯主義取得巨大成功。而“滯漲”禍根也從此埋下。

二

七十年代,經濟“滯漲”,資本市場震盪。

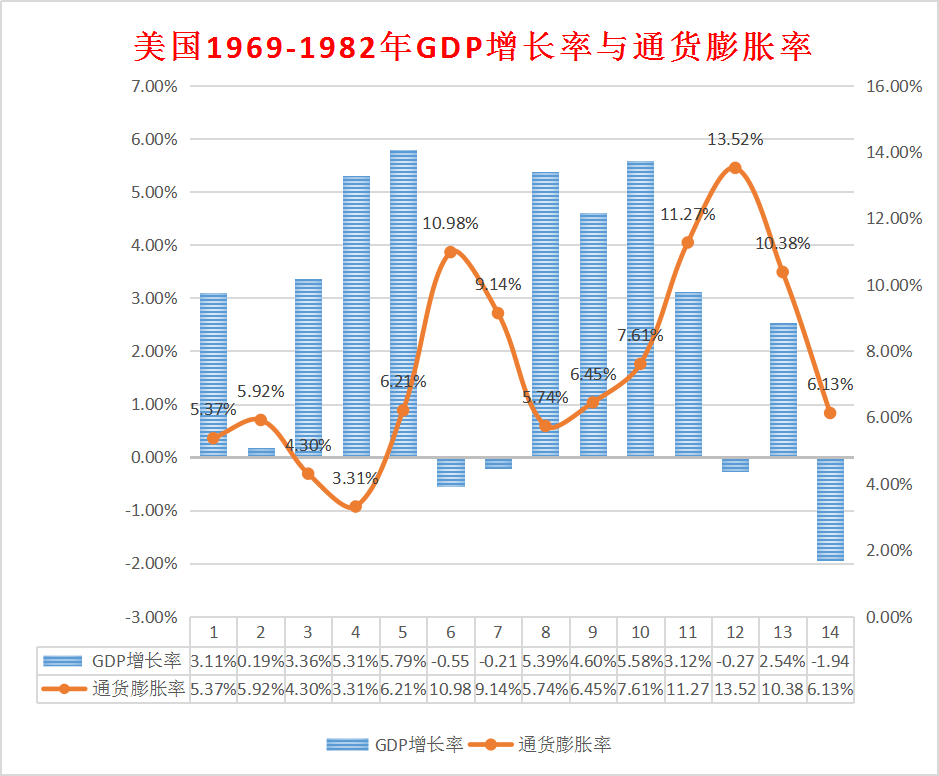

從戰後至1981年36個財年,27個年度赤字,政府預算內赤字在1976年、1981年分別達到創紀錄的694億美元、739億美元,1970-1979年10年中,赤字累計達到5128億美元。

從1969年12月至1982年12月,美國經歷了長達13年的“滯漲”。在此期間,GDP的實際增速為2.9%,年平均通貨膨脹率達到7.60%。1973年工業生產下降了15.3%,持續時間18個月;1979年工業生產下降了11.8%,持續時間44個月;企業破產數量達25300家,失業率最高時達10.8%。通貨膨脹不斷上升,科技發展進入低潮,失業大大增加,經濟增速大大減緩。

有學者認為這個階段通脹高企,與石油危機有關係,存在輸入性通貨膨脹的問題。這話是對的,幾乎所有大的經濟蕭條都是多因素疊加的結果,本次也不例外。然而,如果不是長期執行擴張性財政、貨幣政策,僅僅輸入型通貨膨脹不足以形成如此長時間大規模的經濟滯脹。

資本市場的情況。

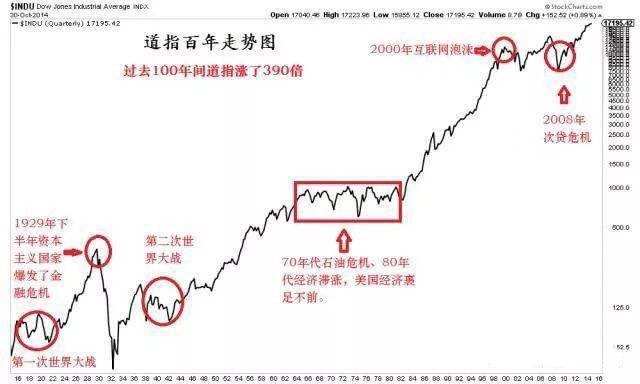

從美國股市百年曆史長週期來看,1970-1980年的股市是震盪市,1972年道瓊斯指數最高點是以後10多年的歷史最高點。時間放寬一些,從圖中還可以看出,道指從1966年至1984年都處於震盪階段,是美國股市100多年來震盪階段最長的時期。道指走勢反映了長期實行凱恩斯主義對經濟的嚴重傷害。

再前後看看。50-60年代,低通貨膨脹,道指沿着30度角向上爬行;而在滯漲結束後的1984-1999年,道指向上爬行的角度大約為45度——這個問題留在第五部分分析。事實再一次證明,股票不是貨幣現象。

多説一句。有人説他是做技術面的,基本面只是背景,主要看K線、量價比等指標——很短時間內買進賣出確實需要這方面的能力,高頻量化交易逐步普及之後,這些人恐怕要失業了。

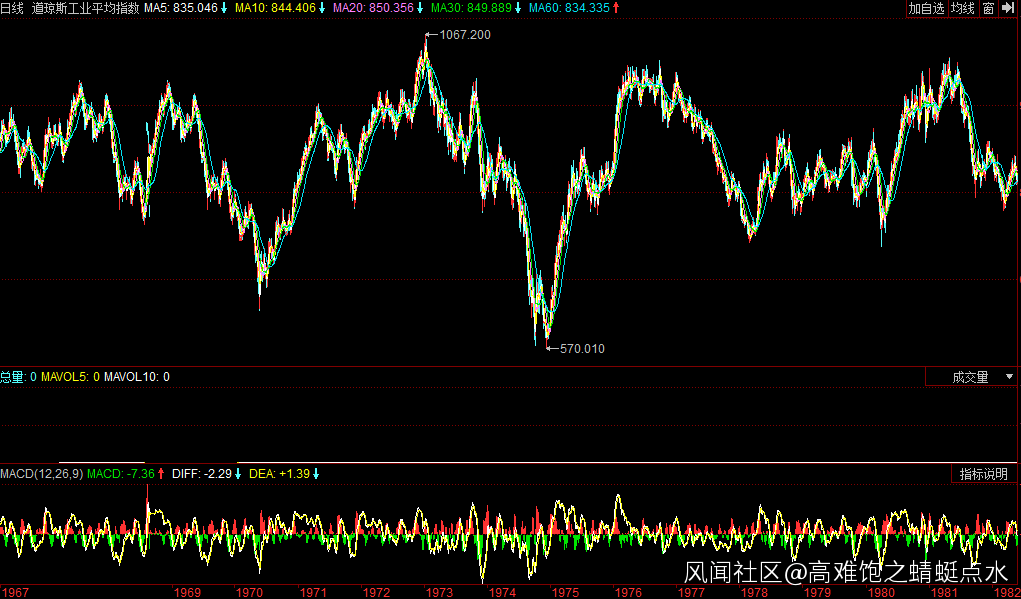

從1970-1980年短週期來看,股市劇烈波動,從1973年10月石油危機開始到1974年底,美國標準普爾500下跌了43.3%,是美國戰後最大跌幅。隨後又在1975年反彈,到1976年基本回到1973年的高點水平。這樣的震盪,既反映出石油危機“輸入型通貨膨脹”對經濟體的衝擊,同時,震盪,而不是震盪上升,反映出企業利潤增長不足以支撐股市上漲,經濟增長乏力的局面。

從1970-1980年經濟週期與股市的波動關係看,四次經濟谷底(1970年11月、1975年3月、1980年7月、1982年11月)幾乎都一一對應了股市的階段性底部(或者超前或者滯後數月)。

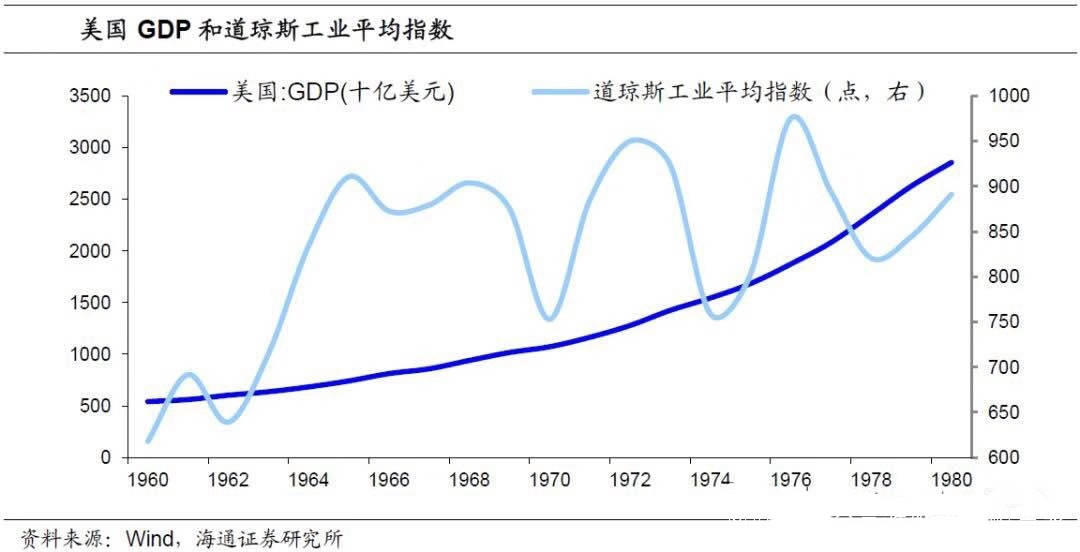

從這張走勢圖可以看到,1970年之前,道指運行區間遠高於GDP增長的增長線,70年之後,道指圍繞GDP增長線波動。1970年前,道指反映了投資人對未來的樂觀情緒,而70年之後,投資人對經濟增長的判斷相對保守、謹慎。“漂亮50”可以解釋上述投資態度的變化。

“漂亮50”發生在60年代末、70年代初,指華爾街追捧的一批大盤藍籌股。這些公司規模龐大、盈利前景相對穩定,當時被認為是價值投資的典範。投資人只要對這些公司做出一個買入決定,之後就什麼都不必擔心了。70年代初,退休基金、保險資金、信託基金紛紛持有“一次決策型”藍籌股。

六十年代高速發展的黃金十年期間,大量以電子產業為主的上市公司受到追捧,市盈率連創新高,不少股票市盈率達到50-100。隨着佈雷頓森林體系崩潰、經濟持續增長乏力,大量資本逃離美國,高科技成長股急速下跌。投資人將眼光從“成長”的高科技股轉向以“價值”為主的高市值、低估值,成熟穩健的公司,可口可樂、麥當勞、美國運通、迪士尼等傳統企業逆勢而起,成為明星。投資機構精選出這類公司中的50個作為價值投資的主要標的。“漂亮50”,反映了滯脹時期的投資價值觀。

“滯漲”時期各產業表現:大多數行業,尤其是製造業表現較差;表現最好的是採掘業、農林牧漁、金融服務業、公用事業;温和增長的行業:信息服務業、教育醫療業、房地產、食品業、文化娛樂業等,扣除通貨膨脹,基本實現正增長。

三

問題出在哪裏?

我們來看凱恩斯在《通論》第十八章“就業通論提要”中的這段話,“我們所假定不變者,乃:現有勞力之技巧與數量,現有資本設備之質與量,現有生產技術,競爭程度,消費者之嗜尚與習慣,各種各類勞力活動(包括監督組織等勞心活動)之負效用,以及社會結構,——包括(除了下舉變數以外)決定國民所得之分配之種種勢力。這並是説,我們真假定這些因素不會變更,我們只是説,在本書中,我們不討論也不顧及到這些因素改變所起的影響與後果。”(本文作者加黑)

當凱恩斯將上述因素排除在考慮之外後,恰恰將生產要素動態重新組合、“破壞性毀滅”、創新“羣聚”等經濟增長因素排除在考慮之外。這使他的主張更適合於怎樣將遠遠偏離充分就業均衡狀態的經濟從蕭條中拯救出來——不是一般程度的經濟衰退,而是類似於1929-1933年這樣的大蕭條。

大蕭條時期,喧鬧、忙碌的經濟活動安靜、緩慢下來,“現有勞力之技巧與數量,現有資本設備之質與量,現有生產技術,競爭程度,消費者之嗜尚與習慣,各種各類勞力活動(包括監督組織等勞心活動)之負效用,以及社會結構——包括(除了下舉變數以外)決定國民所得之分配之種種勢力”變化緩慢,因此,凱恩斯是對的。

在經濟正常時期和過熱階段,上述因素時刻都在變化。不斷增加財政支出、增加貨幣供應量,減緩、阻止了經濟體“破壞性毀滅”發生——不需要適應快速變化也能夠活得不錯,導致科技發展緩慢、通貨膨脹。而由於有效需求(消費、投資)對舊產能已經飽和,投資的邊際效率不會因為赤字財政、超額貨幣供給就不崩潰,企業依舊破產、工人依舊失業。

為進一步説明這個問題,我們以手機作為例子。

蘋果手機剛出來的時候,儘管定價高,出於對智能機的喜愛,先是相對富裕階層趨之若鶩,帶動一般階層紛紛購買,有人賣腎也要買一部蘋果手機,邊際消費傾向很高。沒有其他公司能造出像蘋果一樣好用的智能機,蘋果公司賺了不少年超額利潤。其後,三星和華為逐步崛起,分食蘋果的市場份額。蘋果在沒有重大創新情況下,市場份額一路下滑,至2018年末、2019年初,只能通過降價爭奪市場,超額利潤逐漸消失。

三星、華為儘管逐步在追上蘋果,到目前為止,還談不上有重大突破,因此,是三家公司瓜分主要市場的局面。

貨幣當局向市場注入大量流動性,消費者即便手上有錢,只要老手機還能夠正常使用,不會願意一年換一部沒有重大技術突破的新手機,這就體現為“有效需求不足”。這種有效需求不足,是經濟正常時期的有效需求不足,是結構性有效需求不足,並非大蕭條時期的絕對有效需求不足,擴張性財政、貨幣政策無法解決這個問題。

設想一下,如果有一家公司率先將AR技術運用於手機,開發出三維全息立體影像手機,運行穩定可靠,類似於“星球大戰”中對話時人就能夠出現在眼前,那麼,對於消費者來説,會做出怎樣的選擇一目瞭然。這家公司就能夠獲得超額利潤,其他公司可能因此而被淘汰或大大縮減市場份額——就像蘋果淘汰諾基亞一樣。

再來看投資。蘋果手機銷量逐步下滑,庫克還願意在世界各地投資辦廠嗎?賣不掉,投資的邊際效率無可避免會崩潰。還要看到,蘋果公司現在不缺錢,就像中國大型企業不缺錢一樣,利率降得再低,對蘋果公司來説,除了降低財務費用,增加利潤的作用之外,並不會因此而產生更多創新;而通過降低財務費用增加利潤,反而會削弱企業創新的危機感和動力,掩蓋創新不足問題,導致創新遲遲不發生。任正非在回答華為為何不上市這個問題時,曾經説:上市,大家都有了錢,就像部隊養的豬,長得肥,用棍子打都不哼一聲。

只有當貨幣緊縮,傳統產能市場規模大幅下降、企業虧損或倒閉,新的、更有創意的企業才更有機會踩在前者的奄奄一息的身體,或者已然是屍體上,利用閒置、低價的社會資源在地下室、車庫、筒子樓中崛起。

因此,在經濟體正常發展時期,財政、貨幣政策持續刺激,短期或許有些作用,從長期看,並不能夠保持經濟持續增長。短期最優導致長期崩潰。

四

熊彼特和德魯克對凱恩斯及凱恩斯主義的看法。

無論熊彼特對凱恩斯理論抱着怎樣的態度,他仍然將凱恩斯列為Marx以來十大經濟學家,但凱恩斯在書中沒有得到像Marx和瓦爾拉斯一樣的尊崇,他成了被批判的對象。

在1951年出版的《從馬克思到凱恩斯》一書中,熊彼特評論道:凱恩斯把他的模型限制為短期現象,儘管凱恩斯本人一直強調這一點,但遠不足以使人充分認識到他的模型在短期上的要求是多麼嚴格,以及這一事實對於《就業、利息和貨幣通論》的整體結構和所有結論是何等重要。關鍵的限制條件在於:不僅生產函數、生產方式,而且工廠和設備的數量和質量都不允許變化。對這一限制,凱恩斯不厭其煩地在他的論證關鍵點加以提醒。

他接着説:“如,將就業看成是收入(產出)乘以一個大概比率,目的在於説明只要能確定其中之一,另一個也能被確定。但這種方法限制了分析的適用性,使它至多隻能適用幾年——大約40個月,僅限於那些在工業設備不變的條件下,能夠決定其利用率高低的因素。而在這些設備上,所有現象都在意料之中發生變化。也就是説,支配資本主義生產過程的現象都被《通論》排除在外。

作為現實的寫照,在危機時期這一模型最接近於正確,此時流動性偏好幾乎也發揮了自己最有效的作用。因此,希克斯教授稱凱恩斯的經濟學為危機經濟學也不無道理。但凱恩斯自己認為,他的模型得益於現實中的蕭條,儘管存在着用短期模型去分析本質上屬於長期現象的問題,但從某種程度上説,他有權對靜態過程,或者無論如何對停留在以靜態充分就業均衡為上限,或以此為中心擺動的過程進行特有的推理。”

熊彼特不無揶揄的在書中寫到,“他沒有子女,他的生活哲學基本上是一種短期哲學。”“《就業、利息和貨幣通論》是長期奮鬥的結果,使得我們這個時代的整個經濟更易於分析。”

1983年5月23日,熊彼特和凱恩斯的照片同時登上“福布斯”雜誌封面,凱恩斯光彩照人,熊彼特一燭獨明。“現代管理學之父”彼得.德魯克在那一期的文章評論“現代滯漲之母”時是這樣説的:

現在我們知道,就像熊彼特50年前就知道的那樣,凱恩斯主義的每一個回答都是錯誤的。至少它們儘管在特殊情況下,在相當狹窄的範圍內是正確的。

對於熊彼特來説,凱恩斯根本的謬誤在於,將繁榮的、正常的經濟假設為處於靜態平衡之中的經濟。熊彼特從他學生時代起就認定,現代經濟總是處於動態非均衡之中,經濟不是封閉的體系,它永遠在成長、在變化。在《經濟發展理論》中,熊彼特就開始宣稱,經濟學的中心問題不是均衡而是結構性變化,並由此引出關於創新者是經濟學真正主題的著名定理。(本文作者加黑)

古典經濟學不考慮創新,凱恩斯也如此。創新屬於“意外災難”之列,像地震、氣候和戰爭。人人都知道這些對經濟有很大影響,但他們不是經濟學的組成部分。而熊彼特堅持認為,創新,促使資源從舊的、過時的就業轉向新的和更富有生產性的就業,正是經濟學的精髓。

一旦從不變的,自圓其説的封閉的經濟,轉向熊彼特的動態的、發展的、運動的、變化的經濟,所謂的利潤就不再是不道德的了。他變成一種合乎道德的必需品。實際上,困擾古典經濟學乃至凱恩斯的問題,就不再是什麼問題了:建立什麼樣的經濟體系,才能使賄賂資本家的利潤,亦即無作用的、而又不得不交給資本家以維持體系存續的利潤最小化?這個問題在熊彼特經濟學那裏總是“有足夠的利潤嗎?”、“有足夠的資本積累,用以提供未來的成本,提供在企業界立穩腳跟的成本,提供’創造性破壞’的成本嗎?”單就這一點,就使得惟有熊彼特的經濟模式,方能作為我們所需要的經濟政策的起點。(本文作者加黑)

1942年,當人們被世界性通貨緊縮的蕭條嚇得戰戰兢兢的時候,熊彼特發表了《資本主義、社會主義和民主》,他論證道,資本主義將被它自己幫助建立的,並使之可能實現的民主所摧毀。因為在民主國家,為了迎合民心,政府將日益增加地把收入從生產者的腰包裏轉移到非生產者的腰包,從那些可以將之節儉下來併成為明日資本的地方,轉移到那些將業已承受增大的通貨膨脹的地方。因此,民主政府將承受日益增大的通貨膨脹壓力。當這本書1942年發表時,幾乎人人嘲笑他:通貨膨脹會基於經濟成功的基礎之上,似乎沒有比此更滑天下之大稽的了。今天,40年後,通貨膨脹成為民主制國家和自由市場的中心問題,恰恰與熊彼特的預言相吻合。

凱恩斯最有名的言論,當推“從長遠來看,我們都將滅亡”。認為短期最優化就能創造出光輝燦爛的遠景——這是凱恩斯所暗示的,地地道道是個大謬誤。凱恩斯要對現代政治、現代經濟和現代企業追逐急功近利的極端短視目光,負很大責任(本文作者加黑)。相當公平地説,追求急功近利現在成了美國決策人的主要弱點,既包括政府決策人,也包括企業決策人。

熊彼特知道,政策不得不適應短期的需要,但他也知道,今天的短期措施具有長期影響,他們不可避免地影響未來。不仔細考慮短期決策的未來性,以及它們在“我們都滅亡”之後很久的影響,是不負責任的。這也將導致錯誤的決策。

在某些方面,凱恩斯和熊彼特重演了西方最著名的哲學對抗——才華橫溢、鋒芒畢露的博學家帕米尼德斯(Parmenides),與動作遲緩、面貌醜陋、但穎智過人的索克雷特斯(Socrates)之間柏拉圖式的對話。戰爭期間,沒有人比凱恩斯更有才氣、更精明,熊彼特則是表現的平淡無奇——但他有智慧。精明風雲一時,但智慧與日月同輝(本文作者加黑)。

之所以這樣長篇摘錄德魯克的對兩位偉大經濟學家的評述,意在鄭重、反覆表明,“創造性的毀滅”是動態經濟的內生因素和重要環節,是創新“羣聚”的生長點。沒有蕭條,就沒有大規模創新。“經濟學的中心問題不是均衡而是結構性變化。”

2019年,中國經濟蕭條與創新交織——離此最近的一次還是在1997——2000年,這是偉大實踐的開端,也是為何當前投資中國股市將會獲得巨大收益的理論依據。

本章從美國凱恩斯主義實驗談起,闡明瞭凱恩斯需求管理的適用範圍。而當需求管理一旦超出它的適用範圍,演變成刺激經濟增長的長期手段,一切根源於靜態分析所形成的理論模型的弊端就暴露出來。因此,從長期來看、從經濟正常發展階段來看,依舊是“供給創造需求”,更精確地説,是不斷升級的供給不斷創造有效需求,而不是相反。作為提供“供給”的企業,從而上市公司,從而股票市場、資本市場,總是會明智地對這個問題做出合理反應——或許提前、或許遲到,不會缺席。(公眾號:高難飽)

在下一部分,我們將討論供給學派、里根經濟學,以此説明中國當前“供給側結構性改革”的內在道理和股票市場即將出現的走勢。

參考文獻:

1、《就業利息和貨幣通論》,凱恩斯,商務印書館;

2、《從馬克思到凱恩斯》,J.A.熊彼特,江蘇人民出版社;

3、“福布斯”雜誌,彼得.德魯克,1983年5月。