把握“一帶一路”機遇,*ST船舶要扭轉主業虧損局面_風聞

白话股市-2019-03-21 08:50

摘要:從回報股東的角度來説,投資人希望*ST船舶依靠主營業務收入而不是非經常性收益賺錢;從建設世界一流海軍、建設海洋強國、構築“海上絲綢之路經濟帶”和落實“一帶一路”倡議的角度來説,中國老百姓需要*ST船舶夯實主營業務。

一、*ST船舶2018年扣除非淨利潤虧損3.45億元

2019年3月20日,*ST船舶(600150.SH)發佈了2018年年報,歸屬於上市公司股東的淨利潤為4.89億元;同時向上海證券交易所申請撤銷退市風險警示。*ST船舶扭虧為盈後,馬上就想到了回報股東,2018年末可供投資者分配的利潤為14.17億元,計劃每10股派發現金紅利1.07元(含税),即派發紅利總額為人民幣1.47億元,剩餘未分配利潤轉結以後年度分配。

2017年,*ST船舶鉅虧23億元,今年扭虧為盈,實屬不易。藉助2018年世界船舶市場形勢有所回暖的東風,*ST船舶營業收入同比略有增加,2018年實現營業收入169.10億元,同比增長1.31%,一定程度上改變了營業收入多年來持續下降的局面。

2018年,*ST船舶雖然扭虧為盈,但革命仍未成功,如果要依靠主營業務收入而不是非經常性收益維持穩定持續的盈利水平,還需努力!

2018年,*ST船舶實施了市場化債轉股,平均借款總量同比大幅降低,利息支出同比大幅減少,再加上美元對人民幣匯率較2017年末上升,匯兑收益同比大幅增加,財務費用比2017年減少了約13億元,為-7237萬元。也就是説,*ST船舶2018年因匯兑收益增加和利息支出減少,還取得了7237萬元的收入。如果剔除匯兑收益增加、利息支出減少等非經常性收入的影響,*ST船舶2018年歸屬於上市公司股東的扣除非經常性損益的淨利潤為-3.45億元,也就是説,主營業務虧損。

二、落實“一帶一路”倡議,需要*ST船舶夯實主業

中國造船業具有全球競爭力!這是建設世界一流海軍、建設海洋強國、構築“海上絲綢之路經濟帶”和落實“一帶一路”倡議的重要產業基礎。2018年全年,中國造船完工量、新接訂單量和手持訂單量在全球市場所佔份額按載重噸計分別為43.2%、43.9%和42.8%;中國骨幹船舶企業競爭優勢明顯,包括*ST船舶下屬子企業在內各有5家企業進入世界造船完工量、新接訂單量和手持訂單量前10強。

進一步落實“一帶一路”倡議有助於中國船舶業重現繁榮,因為船舶出口市場給中國造船行業貢獻了絕大部分業務量。2018年,我出口船舶分別佔全國造船完工量、新接訂單量、手持訂單量的91.5%、87.4%和89.1%。2018年,全國造船完工3458萬載重噸,同比下降14%;承接新船訂單3667萬載重噸,同比增長8.7%;12月底,手持船舶訂單8931萬載重噸,同比增長2.4%。2018年,全國完工出口船3164萬載重噸,同比下降13.6%;承接出口船訂單3205萬載重噸,同比增長13.9%;12月底,手持出口船訂單7957萬載重噸,同比增長1.1%。

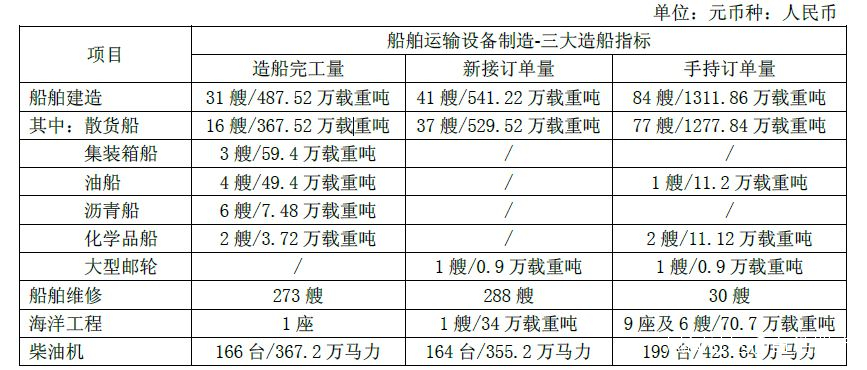

*ST船舶在中國造船行業的地位舉足輕重,而且,隨着中國造船業產能向龍頭企業集中,*ST船舶的地位會日益重要。截至2018年底,*ST船舶造船完工量487.52萬載重噸、新接訂單量541.22萬載重噸、手持訂單量1311.86萬載重噸,相應占全國的比重為14.10%、14.76%、14.69%。我國船舶行業落後產能正逐步被淘汰,產業集中度持續提高,這有利於*ST船舶等骨幹企業提升盈利能力。2018年,全國前10家企業造船完工量佔全國總量的69.8%,比2017年提高了11.5個百分點;新接訂單向優勢企業集中趨勢明顯,前10家企業新接訂單量佔全國總量的76.8%,比2017年提高了3.4個百分點。

從回報股東的角度來説,投資人希望*ST船舶依靠主營業務收入而不是非經常性收益賺錢;從建設世界一流海軍、建設海洋強國、構築“海上絲綢之路經濟帶”和落實“一帶一路”倡議的角度來説,中國老百姓需要*ST船舶夯實主營業務。

畢竟,*ST船舶是中船集團旗下核心民品主業上市公司。*ST船舶建成了完整的船舶研發、製造、銷售產業鏈,在大型造船、修船、動力及機電設備製造、海洋工程裝備製造等相關產業鏈各個環節具備了較強的全球競爭能力,造船總量、造機產量連續多年位居全國第一,修船業務一直處於國內修船廠的第一梯隊,民用低速柴油機業務國際市場佔有率世界第二。如果*ST船舶不夯實主業,不提升主營業務的盈利能力,我們會失去一個建設世界一流海軍、建設海洋強國、構築“海上絲綢之路經濟帶”和落實“一帶一路”倡議的重要支柱。

為了夯實主業,為了吸收建設世界一流海軍、建設海洋強國、構築“海上絲綢之路經濟帶”和落實“一帶一路”倡議帶來的新動能,*ST船舶制定了主營業務增收計劃。*ST船舶預計,2019年計劃完成營業收入172.60億元,與2018年比較略有增加,增幅約為2.07%。

其中:船舶製造和維修業務營業收入110.53億元;

海工裝備製造業務營業收入13.58億元;

動力裝備製造業務營業收入35.36億元;

機電設備製造業務營業收入11.59億元。

2019年生產完工計劃如下:

造船完工:36艘/586.34萬載重噸;

柴油機生產完工量:187台/384萬馬力;

修船完工量:260艘。

掃描*ST船舶截至2018年底手持訂單量情況(圖一),完成上述增收計劃難度不大。特別是*ST船舶獲得了2艘大型郵輪新造船訂單,2018年生效1艘,第2艘預計於2019年內生效;每艘郵輪造價為7.7億美元,合同總價為15.40億美元,合同總價摺合人民幣為105億元;2019年生效的第2 艘郵輪合同金額為人民幣52.5億元,相當於今年預計船舶製造和維修業務營業收入的一半。*ST船舶完成2019年甚至2020年的生產計劃都不成問題。

**真正的問題是*ST船舶如何在不利的市場氛圍中實現主營業務增收又增利!**正如*ST船舶分析的,受世界經濟和航運市場復甦動能減弱、新船市場深度調整的影響,造船市場行情總體平淡;在造船產能持續嚴重過剩的局面下,韓國船廠在政府補貼的支撐下,持續推行低價接單策略,船廠圍繞訂單的爭奪也將加劇,新船價格回升勢頭減弱,造船廠盈利空間仍然有限。

怎麼辦?

*ST船舶繼續完善民用船舶製造、海工裝備製造、郵輪製造產業鏈,優化產品結構,在全球造船市場進一步增強競爭力;修船業務從全民品產業向構建“以民品為主、軍品為輔”產業格局轉型,爭取一定程度上平滑純民品業務週期性波動;積極實現艦船動力設備製造業務智能製造,能為建設世界一流海軍造艦船用發動機也是一件經濟效益和社會效益雙豐收的事情。

白話股市希望*ST船舶在造船業不景氣的環境中多想辦法解決“融資難、接單難、盈利難”的深層次問題,為建設海洋強國和落實“一帶一路”倡議多做實事!

圖一、*ST船舶截至2018年底手持訂單量情況