高難飽:為什麼中國新一輪經濟增長股票市場收益將遠遠超過房地產(五)?_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2019-03-23 12:26

在本文第四部分,我們已經講清楚:

1、經濟正常發展時期,不斷升級的供給創造有效需求,而不是相反。

2、需求管理,基於短期靜態均衡的邏輯前提和分析框架,決定了它不適用於分析解決經濟長期動態發展問題。因此,需求管理一旦從補償性政策(短期)轉變為刺激經濟增長的手段(長期),其固有的弊病——“我們所假定不變者,乃:現有勞力之技巧與數量,現有資本設備之質與量,現有生產技術,競爭程度,消費者之嗜尚與習慣,各種各類勞力活動(包括監督組織等勞心活動)之負效用,以及社會結構,——包括(除了下舉變數以外)決定國民所得之分配之種種勢力。這並是説,我們真假定這些因素不會變更,我們只是説,在本書中,我們不討論也不顧及到這些因素改變所起的影響與後果。”——將無可避免暴露出來,將經濟引向“滯漲”。

3、美國50、60年代經濟增長與70年代經濟“滯漲”證明了上述觀點,中國經濟增長(參見本文第二部分)也證明了這一點。

4、從美國、中國的股票市場走勢可以看出:凡是以擴張性財政政策、貨幣政策刺激經濟增長的時期,其後就是股票市場震盪時期,投資價值觀傾向於高市值、低估值的大盤藍籌;經濟在經歷緊縮、蕭條之後,就是股票上漲時期,投資價值觀傾向於高增長的科技類股票;“創造性毀滅”和“創新羣聚”是背後的原因。

一

供給學派、里根經濟學和美國股市。

70年代“滯漲”使美國陷入煩惱。哥倫比亞大學教授芒德爾在70年代初期多次批評政府的經濟政策。1974年他反對福特政府徵收所得税附加控制物價的方案,主張降低税率、鼓勵生產,穩定美元價值以抑制通貨膨脹。

芒德爾的觀點得到了拉弗和萬尼斯基的注意和讚賞。70年代後半期,拉弗、萬尼斯基、羅伯茨等人利用《華爾街日報》鼓吹他們的觀點。萬尼斯基《世界運轉方式》、吉爾德《財富與貧困》,為供給學派奠定了理論基礎。

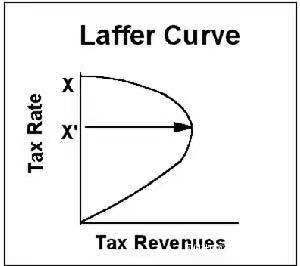

阿瑟.拉弗(Arthur Laffer)因“拉弗曲線”揚名,這條曲線描繪了税率與税收的關係,最初畫在華盛頓飯店的餐巾紙上——凱恩斯主義者不承認這條曲線。

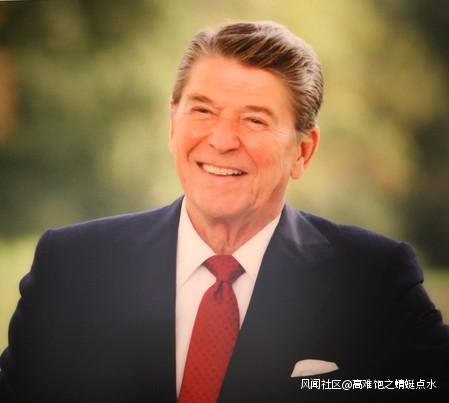

1980年1月,里根競選總統成功,競選班子安排經濟學家給里根上課,第一位就是拉弗。當拉弗説到税率高於某一數值人們就不願意工作時,里根興奮地站起來説:“對,就是這樣。二戰時候,我在’大錢幣’公司當演員,當時收入附加税90%,我們只要拍四部電影就達到這個税率,如果再拍第五部,那第五部賺來的錢90%就要交税,我們幾乎賺不到錢。所以,拍完四部我們就到國外旅遊去了。”

拉弗後來成為里根總統的經濟顧問,他在表述供給經濟學時説,“提供一套基於個人和企業刺激的分析結構。人們隨着刺激而改變行為,為積極性刺激吸引,見消極性刺激迴避。政府在這一結構中的任務在於使用其職權去改變刺激以影響社會行為。”

供給學派的主要觀點:

1、供給創造需求

在供給和需求的關係上,供給起決定作用。社會購買力取決於社會生產能力,人在向社會提供商品過程中自然會創造出多方面的需求。

2、提倡市場經濟,反對政府幹預

認為企業家的創業精神和自由經營活動是促進生產,增加供給的關鍵因素,而自由競爭的市場經濟是企業家施展才能的最佳經濟體制。國家干預不僅會破壞市場經濟自動調節機制,還會損害經濟中的供給力量。比如,凱恩斯主義以充分就業為首要目標,注重需求方面的短期效果,不注重供給方面的長期利益;注重收入再分配調節,把以税收、公債形式從企業和個人那裏徵集來的社會財富,通過財政轉移支付變成巨大的消費損耗掉,降低了資本積累,阻礙了生產發展,削弱了供給能力。

3、通過減税刺激投資,增加供給

認為税率變動影響勞動力的供給和結構,影響儲蓄、投資和各類經濟活動。人進行經濟活動的最終目的是獲得收益,但他們關心的不是收入總額,而是收入淨額,因此,税率,尤其是邊際税率是關鍵因素。高税率減少淨收入,挫傷勞動熱情,減少儲蓄,導致利率上升、投資萎縮,生產增長緩慢,商品供給不足。

減税不僅將國民收入更多的積累在企業和個人手上,用以擴大儲蓄和投資,增加供給,而且不一定會降低政府税收收入,因為決定税收總額的不僅是税率,更主要是課税基數的高低。供給學派用拉弗曲線來説明税收和税率之間的函數關係。

4、重視智力資本和科技進步,反對過多社會福利

認為“一國實際收入的增長,取決於有形資本與智力資本的積累,取決於勞動力的質量與努力程度。”尤其是智力資本所形成的科技革命,迅速改變物質生產和人們的生活面貌,是人類福利的源泉。

過多的福利削弱了儲蓄與投資的積極性,壓抑了積蓄智力資本的動力,滋長了窮人的依賴心理,人們不工作、不儲蓄、不學習也能生存,不利於增加投資、擴大就業。

5、控制貨幣,控制通貨膨脹

主張穩定貨幣發行量,只有控制住通貨膨脹,企業和個人的投資才能有穩定的金融環境。

里根在就任總統的電視演説中提到:1960年的1美元到1981年只值3角6分,這導致個人儲蓄率大幅下降。儘管工資隨着通貨膨脹同步上漲,但是同時推高了人們的税收等級,通脹和邊際税率的提高嚴重打擊了人民的生活水平。社會分配嚴重不均,尤其是年輕人和靠固定收入為生的老人陷入困境。這種經濟環境也影響了市場的投資預期,工人怠工、企業無心研發新產品、失業率上升。

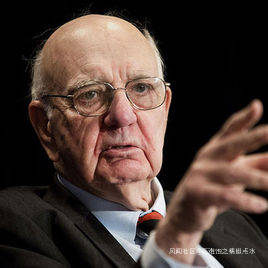

1980年美國通貨膨脹率13.52%。1979-1981年,美聯儲主席保羅.沃爾克勇敢又堅韌地將美元利率提高到20%,遏制了持續多年的通貨膨脹,美元信心逐步恢復。沃爾克在一次訪談中説,“如果1979年以前有人告訴我,我會當上美聯儲主席並把利率提升到20%,我肯定會鑿個洞鑽進去大哭一場。”持續通貨膨脹會影響居民生活水平和企業投資,但採取貨幣緊縮政策會衝擊房地產市場並加劇債務人借貸和償債風險。沃爾克回憶説,“房地產公司的老闆們每天都來拜訪我,他們不停地詢問這一切何時才能結束。”“還不起貸款的農民們將卡車開進華盛頓,堵在美聯儲總部的門口。”

1981年,里根上台,向國會提出“經濟復興計劃”,開頭就聲明,他的計劃與以需求學派為指導思想的政策徹底決裂,改以供給學派理論做依據:

1、削減財政開支(不包括軍費),特別是社會福利開支,減少財政赤字,至1984年實現財政收支平衡;

2、大規模減税,三年內減少個人所得税3004億美元;企業實行加速折舊税收優惠政策;

3、放鬆政府對企業的管制,減少國家對企業的干預,推行金融自由化;

4、嚴格控制貨幣供應量增長,實行穩定的貨幣政策以抑制通貨膨脹。

該計劃反映了里根經濟學的基本設想:摒棄需求管理對工資、物價的控制和隨機應變的貨幣政策;通過減税和緊縮政府開支,實現預算平衡和貨幣供應量的穩定增長;放鬆政府對企業的干預和限制,通過刺激供給、自由競爭,使美國經濟實現自動復興和發展。

最初,為終結通貨膨脹而緊縮的貨幣供應抑制了投資,抵消了減税對投資的刺激作用,美國經濟在1981年7月開始急劇衰退,並在1982年11月跌至谷底,工業生產指數比前兩年直降8.7%。然而,1983年開始戲劇性的復甦,GDP增速4.6%,一直到里根任期結束,GDP增速都維持在3.5%以上。失業率從1983年7月開始下降,至1989年末一直維持在6%以內。工業生產指數在1983年2月開始回升,至1989年12月達到68.3,比1983年初增長29.8%。通貨膨脹率下降至1986年的1.9%。

產業結構升級。傳統產業在改造中煥發新的生機,新興服務業發展迅速,高新技術服務業成為新的經濟增長點,就業人口加速向服務部門轉移。1980-1984年整個工業年增長率2.9%,而高新技術產業年均增長率高達14%。高新技術行業主要包括電子工業、生物技術工業、自動化生產體系和核能工業等。

供給側改革催生了上世紀90年代“新經濟”崛起,計算機和英特網的誕生最初與軍方有關,國防工業在集成電路、飛機、新材料等行業也擁有先進的技術。里根時期金融自由化推動新興產業融資,為軍隊技術轉為民用奠定了基礎。1979年風險投資額僅為25億美元,1997年達到6000億美元,18年間增長了240倍。資金主要投向信息技術、生命科學等高技術產業,微軟、英特爾、蘋果、雅虎等一大批新興產業都得益於風險投資。

1993年9月,克林頓上台後迅速擬定“全國信息基礎設施”發展方案,2000年美國信息技術產業已佔GDP10%以上,一批偉大的互聯網信息技術和公司誕生並崛起。

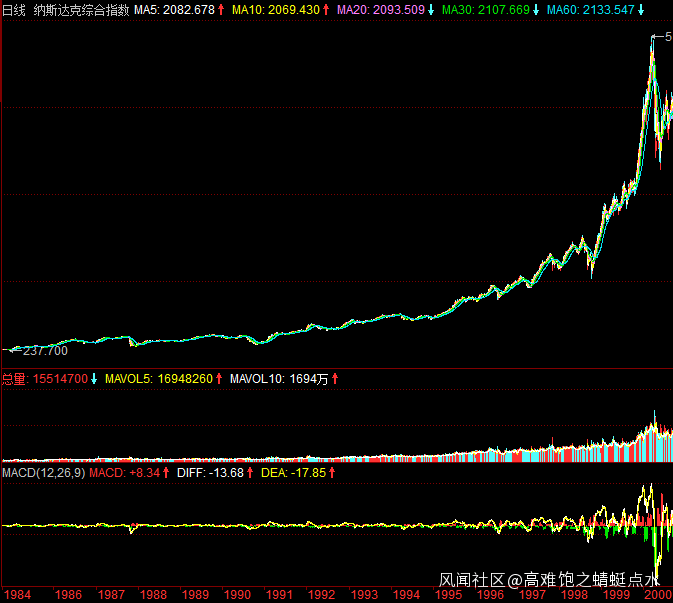

得益於經濟良好發展,美股逐漸上漲,在1984年略作調整後,走出長達三年的大牛市。里根執政期間,標準普爾指數從105點漲到353點。1987年10月,股市再次調整,然後走出13年的大牛市,納斯達克指數從1987年10月的291點漲到2000年3月的5048點,漲了16倍多。1981-2000年,被稱為股市的“黃金二十年”。

二

中國的供給側結構性改革與股票市場。

2003年以後,中國企業發展變得非常緩慢,鋼鐵、煤炭、水泥、玻璃、石油、石化、鐵礦石、有色金屬等幾大行業,利潤下降幅度很大,產能嚴重過剩,虧損面已經達到80%。截止2015年12月初,幾大行業的生產價格指數(PPI)已連續40多個月呈現負增長,這幾個行業對整個工業PPI下降的貢獻佔了70—80%。

供需關係面臨重大結構性失衡。一方面,中低端產品過剩,過剩產能已成為制約經濟轉型的大包袱;另一方面,高端產品供應不足。

針對上述情況,2015年11月中央財經領導小組和12月中央經濟工作會議提出供給側結構性改革重大舉措。

字面拆開理解“供給側結構性改革”,一是“供給側”、一是“結構性”、一是“改革”。

“供給側”。我們知道,需求端是“三駕馬車”:消費、投資和淨出口;供給端呢?土地、勞動、技術、資金、管理。

“結構性”。產業結構、區域結構、要素投入結構、排放結構、經濟增長動力結構和收入分配結構。

“改革”。去產能、去庫存、去槓桿、降成本、補短板。從生產領域加強優質供給,減少無效供給,擴大有效供給,提高供給結構適應性和靈活性,提高全要素生產率。

具體要做哪些事?2019年3月5日“政府工作報告”説的很清楚:

1、實施更大規模減税;

2、明顯降低企業社保繳費負擔;

3、削減、優化政府開支;

4、緩解企業融資難、融資貴的問題;

5、穩定和擴大就業;

6、簡化企業各類審批手續,以利於投資;

7、以公正監管促進各類企業公平競爭;

8、降低涉企收費,如電費、過路過橋費、各類中介服務費和行政事業性收費;

9、推動傳統產業升級改造;

10、促進新興產業加快發展:深化大數據、人工智能等研發應用,培育新一代信息技術、高端裝備、生物醫藥、新能源汽車、新材料等新興產業集羣,壯大數字經濟。促進平台經濟、共享經濟發展。加快各行業各領域推進“互聯網+”,持續推動網絡提速降費。

11、提升科技支撐能力:加大基礎研究和應用基礎研究支持力度,強化原始創新,加強關鍵核心技術攻關。

對照里根經濟學,基本思路是一致的。我國當前比美國里根時期還有兩大優勢。

其一,美國在供給側改革時,面臨高通脹,我國在2017、2018年去槓桿、降社融後,通貨膨脹已經被壓在比較合理的水平,2014-2019年通貨膨脹率分別為:7.5%、12.8%、8.5%、7.5%、目標5-7%、預計4-6%,是一個逐步下降的過程。所以,儘管“報告”中提“穩健的貨幣政策”,其實,貨幣政策空間還是有的。

2019年1月23日,財政部預算司副司長郝磊介紹,截至2018年末,我國地方政府債務餘額18.39萬億元,如果以債務率(債務餘額/綜合財力)衡量地方政府債務水平,2018年地方政府債務率為76.6%,低於國際通行的100%-120%的警戒標準。加上中央政府債務餘額14.96萬億元,按照國家統計局公佈的GDP初步核算數計算,政府債務的負債率(債務餘額/GDP)為37%,低於歐盟60%的警戒線,也低於主要市場經濟國家和新興市場國家水平。財政政策的空間也是有的。

只要不去用財政、貨幣政策作為全面刺激投資和消費的手段,不搞“大水漫灌”,而是針對未來、針對國家需要發展的產業“滴灌”,我們現在政策周旋空間比里根時期大。

有一點必須要提一提。中美貿易談判看來比較順利,已經到了“字斟句酌”的階段,估計中國是做了比較大的讓步。美國最反對的並非貿易逆差問題,而是中國給企業各種各樣的補貼、強制性技術轉讓和競爭中性問題,造成不平等市場競爭。中國已經接受了“競爭中性”原則,同意同等對待各種不同性質的企業。估計補貼問題和強制技術轉讓問題也會在很大程度上接受美國的意見。

這樣一來,中國高科技企業必須發生兩個轉變,一是融資市場化,這些企業發展將從要政策、等補貼,轉變為市場化直接融資;二是創新自主化,別再更多指望技術轉讓,必須要研發、掌握核心技術並能夠自主創新迭代,這需要大量資金投入。這兩個轉變,都要依靠資本市場、股票市場支持,因此,科創板急急上路,多層次資本市場建設寫進“報告”當中。

還有一個大家都不説,也説不清楚,但一定會發生,並且意義最為深遠的事情:基礎理論創新與突破。我們知道,十八世紀六十年代蒸汽機的發明使蒸汽動力代替手工勞動,爆發第一次工業革命,發源地英國因而領導世界150多年。十九世紀六十年代電力的發明和應用催生了第二次工業革命,發源地在美國;二十世紀五十年代發生了以原子能、電子計算機為代表的第三次工業革命,發源地在美國;美國因而逐步強大並領導世界七、八十年。從歷史經驗看,一百年左右發生一次工業革命,按此推算,二十一世紀中葉,有可能發生下一次科技革命,誰能夠搶先科技革命,誰就有可能領先世界。

應用技術的進步以基礎理論為前提。比如,原子能、電子計算機,包括現在熱門的量子科技等應用技術,其理論來源是愛因斯坦的相對論和普朗克、玻爾的量子理論。因此,基礎理論的突破要比應用技術更早些。以此推斷,在未來不長一段時間窗口,可能會出現重大基礎理論突破。中國必須有自己雄厚的技術力量作支撐,才存在領先的一線希望。必須投入大量資金——不僅國家,還包括民間,去爭取這個希望。

哪怕基礎理論突破不在中國,只要我們有獨立自主雄厚的技術力量,也存在從理論向科技轉化的先機,或者縮短與它國的差距。參考美國的科技發展史,科技發展離不開資本市場的支撐。

因此,可以預見,未來若干年,中國資本市場、中國股市,承擔着轉變中國經濟增長模式的極其關鍵的功能,不是好不好的問題,而是必須要好的問題,必將迎來燦爛的黃金髮展時期。

三

具體看法。

1、哪些是投資重點關注的行業,“政府工作報告”已經説了。

2、本輪股市“慢牛”的概率比較大,從二月份貨幣政策較一月份略有收緊可以看出國家的態度:熱起來就行了,不要瘋狂。但是,中國股票市場是散户行情,會不會廣大人民羣眾看到股市好起來,一哄而上,把股市迅速打起來,這一點存在不確定性。如果市場漲漲跌跌,緩慢上升,投資者不必頻繁買進賣出;瘋長,則意味着較大幅度調整,個人可根據風險承受能力和偏好做出判斷。

3、市場上股票非常多,各種金融衍生品非常多,尤其是高頻量化交易,做短線比散户優勢大得多。個人投資者研發能力不足,不必説去上市公司調研,就是各類金融衍生品都不一定能搞清楚是咋回事——“股神”基本上也是這麼回事,只不過嘴上多了幾個一般散户聽不懂的術語。因此,配置指數基金、同時配置偏高科技類的股票型基金,是比較合理的選擇:不必那麼費神,賺的可能還比自己操作要多。

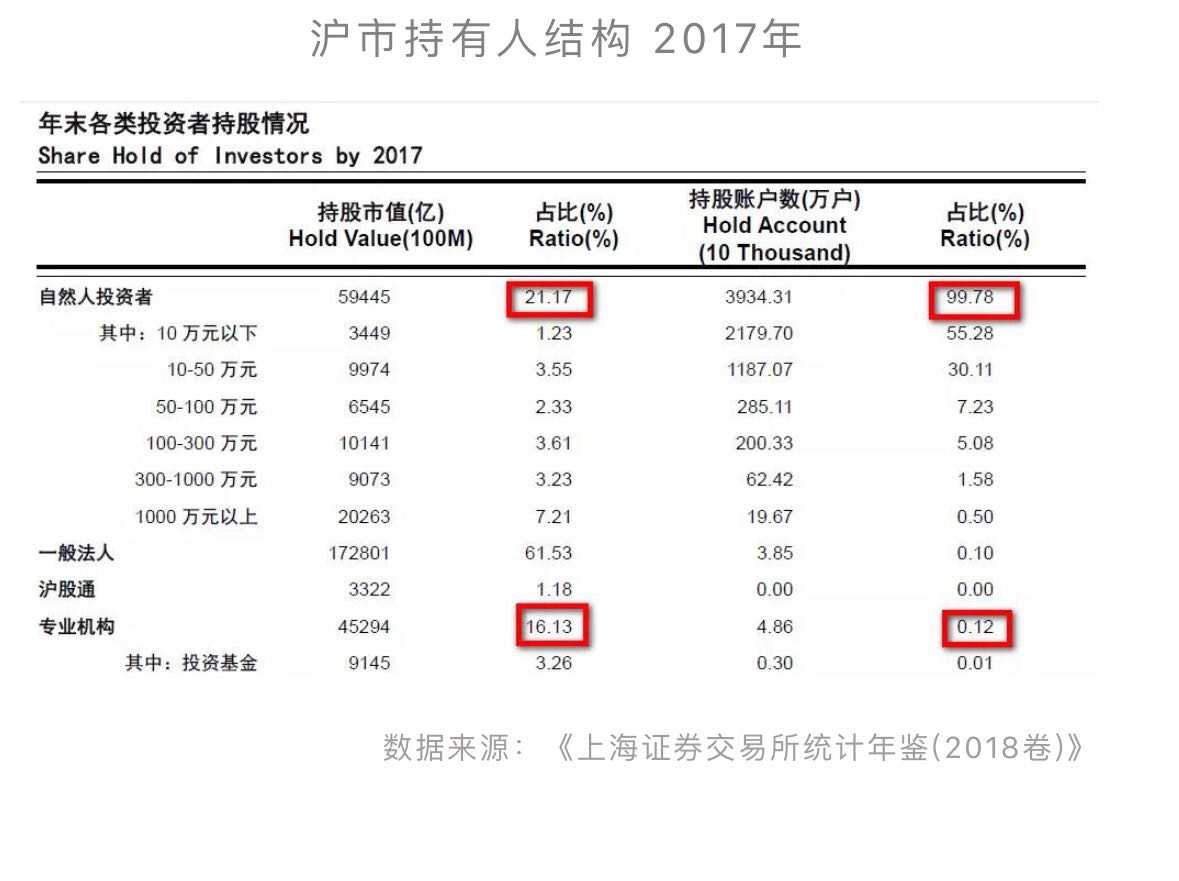

2017年,機構的盈利水平是散户的4.7倍。滬市中,2017年自然人投資者整體盈利3108億元,專業機構整體盈利11156億元,機構投資者盈利金額是散户的3.6倍。而機構投資者的持股市值為4.53萬億元,自然人投資者的持股市值為5.94萬億元。機構盈利率24.63%,散户5.23%。

至此,中國股市為什麼要漲,哪些類型的股票漲得好,是快漲快跌還是有比較長的週期,基本都分析到了。下一部分,再講講房地產。