羅思義:市場機制、勞動力、資本投入,哪個才是18年中國經濟放緩的主要原因?_風聞

罗思义-人大重阳高级研究员-前英国伦敦经济政策署署长,现人大重阳高级研究员2019-04-19 22:40

【文|羅思義】

序言

2019年第一季度中國GDP同比增長6.4%,與上年四季度相比持平,這一數據與同時公佈的其他經濟數據,駁斥了西方媒體所做的“中國經濟正急劇衰退”的預測。

《金融時報》就第一季度結果的標題是“今年第一季度中國經濟的增速快於預期”,《華爾街日報》的頭條標題也大同小異。原本許多經濟學家預計,中國今年第一季度經濟表現將較為疲軟,但事實恰恰相反。

如果能認清當前的經濟趨勢,就會發現預測所謂的中國經濟衰退完全是多此一舉。

首先,中國政府已採取了適當的短期刺激措施,已初見成效。

隨着信貸刺激措施出台,3月份中國新增貸款1.7萬億元人民幣,而2月份僅為0.9萬億元。3月份社會融資規模增量為2.86萬億元,而2月份僅為 0.7萬億元。這一刺激措施帶動中國3月份各項經濟數據有所好轉:規模以上工業增加值同比實際增長8.5%,這是自2014年以來的最好水平;社會消費品零售總額同比增長8.7%;以美元計價出口同比增長14.2%。

中國官方製造業採購經理人指數(PMI)從2月份的 49.2 升至3月份的50.5。側重於規模較小企業的財新制造業採購經理人指數從從2月份的 49.9 升至3月份的50.8。中國官方非製造業採購經理人指數從從2月份的 54.3 升至3月份的54.8。

鑑於國際貨幣基金組織(IMF)和其他國際經濟組織預測今年全球經濟增長放緩,中國3月份的數據尤其亮眼。

據國際貨幣基金組織預測,發達經濟體整體GDP增速將從2018年的2.3%降至2019年的1.8%,其中西方最重要的經濟中心GDP增速降幅更大。據估計,歐盟GDP增速將從 2018年的2.1%降至2019年的1.6%,降幅0.5%;美國則從2.9%降至2.3%,降幅0.6%。因為西方經濟體增速本來就遠慢於中國,所以以此為起點來説,美國和歐盟放緩的幅度遠大於中國。

除了這些短期趨勢外,對於中國中期經濟來説更重要的是投資出現好轉。固定資產投資同比增長6.3%,高於2018年8月的低點(5.3%),也高於上月的6.1%。

如下文分析所示,固定投資是決定中國中期經濟增速和短期宏觀調控的最重要因素,這一點也適用於其他主要經濟體。除了中期效應外,固定投資下降導致中國2018年下半年經濟增長放緩,2019年第一季度投資上升則帶動中國3月份各項經濟數據好轉。

下文將對美國對華政策和2018年中國經濟放緩原因進行分析,以説明投資在減緩、維持或提高中國經濟增速方面發揮着最重要的作用。事實上,本文寫於2019年第一季度經濟數據公佈之前,而這些數據也印證了本文的分析。

當前美國對華政策的經濟背景

美國的對華政策不僅旨在針對中國經濟,而且有直接的地緣政治目標。後者是試圖減緩中國經濟增速,給中國執政黨製造麻煩。正如公開希望看到這樣結果的《華爾街日報》指出:“中國經濟增速正在放緩,這可能削弱中國老百姓對中共領導層的支持。”這個美國強硬派的喉舌還表達了對中美貿易談判的擔擾,以及危險之處:“中美達成協議不會導致中國發生根本性的變化,包括削弱中國國有企業的權力。”減緩中國經濟增速是達到另一個目的的一種手段。正如《華爾街日報》在另一篇關於美國反華強硬派的目標的文章中所總結的那樣:“重點是迫使中國在維持執政黨統治至關重要的問題上讓步。”

美國最具影響力的政治報紙之一《華盛頓郵報》同樣敦促對華採取強硬路線:“削弱中國國有企業的作用,一直是中美貿易談判爭論的焦點之一。”它還指出:“特朗普要求結束中美貿易戰的一個關鍵條件,是中國徹底改革經濟……而確保中國放棄幫助其成為世界增速最快主要經濟體的經濟模式,將作為特朗普的外交成就。”其結論與《華爾街日報》如出一轍,即希望美國強迫中國改變經濟政策以削弱中國執政黨的地位。

美國反華勢力掩藏這一地緣政治目標,以經濟目標作為幌子,是因為他們清楚地知道,中國共產黨是領導中國和中華民族走向復興的核心力量。 正如蘇共倒台導致蘇聯解體,進而使俄羅斯遭受歷史性的地緣政治災難,反化勢力也想用同樣的手段削弱中國共產黨,阻止中國實現民族復興。

這個以地緣政治為目標的經濟政策不僅違背中國利益,而且也違背世界利益。對中國來説,在這種情況下,只有準確把握當前經濟形勢,認識經濟規律,才能有的放矢地應對外界的負面影響。

其他經濟學家的文章側重於需求管理等問題,而本文則將重點關注中國經濟的中長期供給。雖然在許多情況下,需求措施的效果可能更快。但從中長期來看,供給側占主導地位;從短期來看,需求措施必然是應供給變化而為。也即是説,要使經濟增長髮生變化,需求必須導致經濟投入發生變化——不影響供給側投入的需求變化可能會導致通貨膨脹或通貨緊縮,但不會導致經濟增長變化。因此,為評估需求側措施的影響,有必要對供給側進行分析。本文旨在對影響中國經濟的重要供給因素,進行數據分析。

中國人均GDP增速快於任何主要經濟體

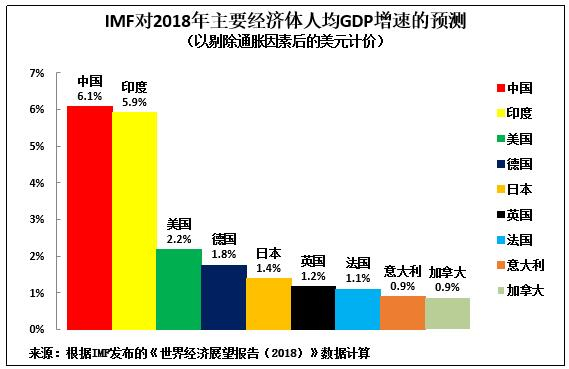

為避免讀者對下文有誤解,有必要對中國經濟形勢進行嚴謹而客觀的分析。中國人民的福祉更多地取決於人均GDP,2018年中國人均GDP增速快於任何主要經濟體——這一形勢已保持數十年。如圖1所示,根據IMF估計,2018年中國人均GDP增長6.1%,印度5.9%,美國2.2%,德國1.8%,日本1.4% 。而且,中國人口增速現明顯低於印度、美國、英國和加拿大。

因此,部分西方或中國媒體數十年來一再宣稱的“中國經濟深陷危機”,不過是宣傳空話而已。沒有理由相信這樣的短期或中期危機會發生,正如我的新書《別誤讀中國經濟》分析所示,中國擁有世界上最強大的宏觀經濟管理體制,阻止經濟嚴重放緩。

圖1

中國經濟放緩這一説法是否屬實?

就目前來説,媒體對中國經濟放緩有三種説法:

▲中國經濟放緩是由於缺乏適當的市場機制,比如國有企業對經濟的負面影響等等;

▲中國經濟放緩是由於人口因素的影響,即勞動適齡人口增長放緩所致;

▲中國經濟放緩是由於資本投入下降所致。

正如下文所示,這三種説法並非相互排斥,如果它們是對的,那麼哪種説法是最具説服力的呢?通過實證研究,會發現國有企業和人口因素對中國經濟放緩影響較小,中國經濟放緩的主要原因是資本形成和淨固定資本投資下降。

使用最精確數據的必要性

要準確分析中國經濟運行情況,就必須運用最真實最準確的數據。但部分中國媒體卻做不到這一點,它們的報道中沒有量化的數據,有的只是一些主觀的説辭。這種做法不僅是錯誤的,而且可能會導致決策者做出誤判。

影響經濟增長的因素數不勝數,但必須準確評估哪些是重要的,哪些是次要的。為準確評估不同因素所佔權重,經濟學家們研發出了分析經濟增長的重要工具——增長核算法,國民帳户統計等等。

下面,本文將着重對導致中國經濟放緩的最重要因素進行分析。

增長核算法

羅伯特·索洛創建了西方經濟增長核算法。但他最初的公式犯了兩個錯誤:既沒有計算勞動力質量(教育、培訓等)變化的影響,也沒有計算資本質量變化(反映資本的不同折舊率)。美國、經合組織與其他國際機構的統計部門對索洛的這些錯誤進行了糾正,並隨後正式採用新的經濟增長成因測算方法。

增長核算法是根據資本、勞動力、全要素生產率(TFP)三種投入計算GDP增速,公式如下:

GDP=資本投入+勞動力投入+ 全要素生產率(TFP)

TFP屬於經濟增長中不能被資本、勞動力等要素投入增長解釋的部分。

就經濟投入影響而言,利用經濟增長核算法框架,有助於檢驗中國經濟放緩的三種説法是否屬實。

▲如果認為中國經濟放緩是由於缺乏適當的市場機制,那麼這將表現為TFP增長放緩,因為市場效率、國有企業的存在等是效率/生產率問題,而非資本或勞動力投入問題。

▲如果認為中國經濟放緩是由於勞動適齡人口增長放緩,那麼這將表現為勞動力投入放緩。

▲如果中國經濟放緩是由於投資下降造成的,那麼這將表現為資本投入減少。

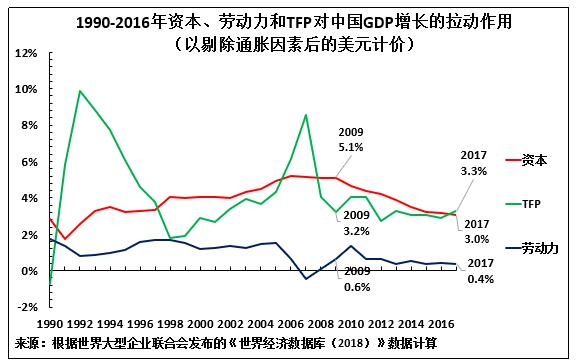

圖2所示為1990年以來中國資本投入、勞動力投入和TFP趨勢。因為中國應對國際金融危機,以及分析中國經濟放緩的框架的起點是2009年,所以重點是將2009年的情況與之後的數據進行比較。

根據增長核算法計算,2009-2017年,中國GDP增長下降2.3%。細分來看:

▲勞動力投入略有減少,幾乎可以肯定主要是人口因素造成的,這導致中國GDP每年下降0.2%。就中國經濟增長放緩的比重而言,11.6%的GDP增速放緩是由於勞動力投入下降所致。

▲TFP增長基本上沒有變化。2009年3.23%的中國經濟增長源於TFP,2017年這一數據則為3.26%(圖2所示的3.2%和3.3%是由於四捨五入所致)。

▲資本投入下降導致其對中國GDP增長的拉動從2009年的5.1%降至2017年的3.0%,即資本投入下降導致其對中國GDP增長的拉動下降2.1%。2009-2017年,89.6%的中國GDP增長放緩,是由於資本投入下降41%所致。

概括來説,中國GDP增長放緩的壓倒性原因是資本投入下降,約十分之九的中國GDP增長下降是因為此原因,十分之一的中國GDP增長放緩是由於人口素,但沒有明顯的跡象顯示中國經濟增長放緩是由於市場效率或國有企業的影響所致,否則這將體現為TFP下降。

圖2

“中國將未富先老”的説法純屬誇大其辭

影響中國經濟放緩的各個因素的作用。

首先,人口因素在中國經濟增長放緩中發揮了作用屬實,但影響較小。因此,認為中國經濟放緩主要是由於人口因素,甚至極端地宣稱“中國將未富先老”的説法,是無法經得起事實檢驗的。

根據精確的分析來看,理論上當前的人口趨勢有可能維持勞動力投入,比如通過延遲退休年齡、提高勞動力教育和技能等方法實現。但這些方法要麼涉及到重大的社會變化,比如延遲退休年齡在所有國家都非常敏感;要麼需要非常龐大的支出,比如在加強教育和培訓體系方面。因此,這些領域的一些措施是可以預先考慮的,但這些措施不可能完全抵消人口趨勢。

準確地説,由於人口因素,中國經濟增長將出現一定程度的放緩。但是中國老百姓的經濟福祉與人均GDP之間的關係更為直接,2018年中國人口增長0.5%,顯著低於印度(1.3%)或美國(0.7%.),正如前文所示,中國人均GDP增速高於任何主要經濟體。

中國TFP增速遠遠高於其他主要經濟體

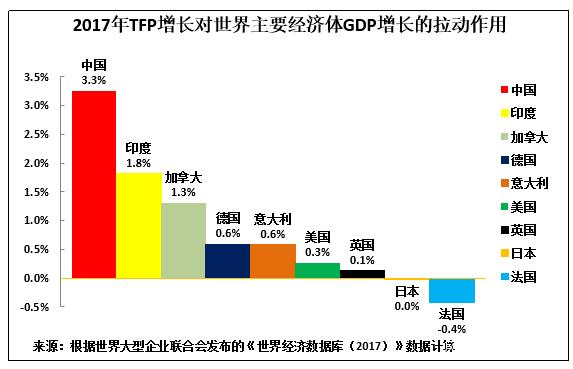

從上文可以看出,資本投入下降是中國經濟放緩的主要原因。但這並不意味着影響TFP增長不重要。事實上,中國人均GDP增長極快的原因之一是TFP快速增長。如圖3所示,2017年 3.3%的中國GDP增長是源於TFP增長,印度1.8%,加拿大1.3%,德國0.6%,美國僅為0.3%。

圖3

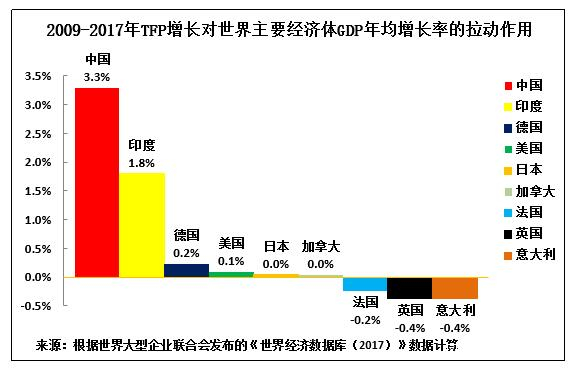

而且,中國TFP快速增長並不僅僅只有2017年的特例,圖4為大家呈現的是2009-2017年TFP對主要經濟體GDP年均增長率的拉動作用。2009-2017年TFP對中國GDP年均增長率的拉動作用為3.3%,印度1.8%。這一時期德國和美國TFP增速分別僅為 0.2%和0.1%,而法國、英國和意大利實際上為負。

這些國際比較留給我們最重要的一點啓示是,認為中國可以通過提高TFP增速來提振GDP增速,是不切實際的。相反,中國要設法防止TFP增速下降帶來的負面影響。

圖4

TFP增長是順週期的

部分中國媒體時不時建議中國採取減緩GDP增速,側重於提高TFP增速的戰略。但這一戰略實際上起不到作用,因為經合組織定期發佈的TFP增長國際比較數據證明,TFP增長是順週期的,即經濟增長時TFP增速會加快,反之亦然。因此,中國經濟放緩會導致TFP增長放緩,而非加快。(經合組織運用多要素生產率MFP,替代了TFP,但兩者含義是相同的)

部分中國媒體未能注意到TFP具有順週期性行為的一個原因是,他們錯誤地認為TFP代表技術變化——技術變化不可能表現出順週期性特徵。但這種看法是對TFP測算的一種誤解。正如經合組織在《生產率指標簡編(2017)》指出:“在計算勞動力和資本投入對產出增長的貢獻率之後,就可以得出所謂的MFP。TFP測算的是剩餘殘差,即不能被資本投資和勞動力投入解釋的經濟增長部分,代表勞動力和資本在生產過程中的利用效率。MFP通常被視為一種純技術變化。但實際上,它應該具有更廣泛的意義……MFP變化也反映管理措施、品牌、組織變革、常識、網絡效應,以及從一個因素外溢到另一個因素的調整成本、經濟規模、不完全競爭效應和測算誤差的影響變化等等。

聽任中國經濟增長放緩將導致TFP增長減速

從這些普遍性的國際比較可以看出,聽任中國經濟增長放緩將導致TFP增長減速。但當然,也有必要驗證這些普遍性的國際研究成果是否也適用於中國。

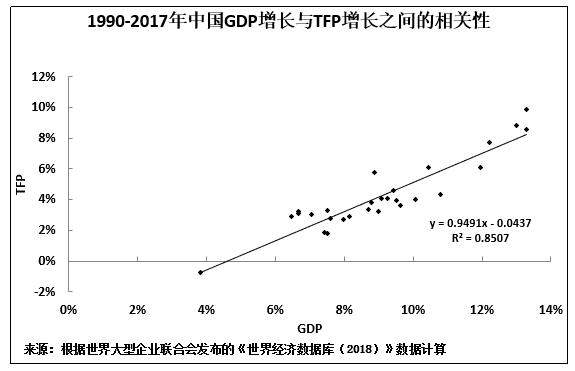

對中國TFP增長與GDP增長之間關係的分析顯示,其與上文所提供的OECD國際研究結果完全一致,即GDP增長會拉動TFP提高,GDP增長放緩會導致TFP增長減速。

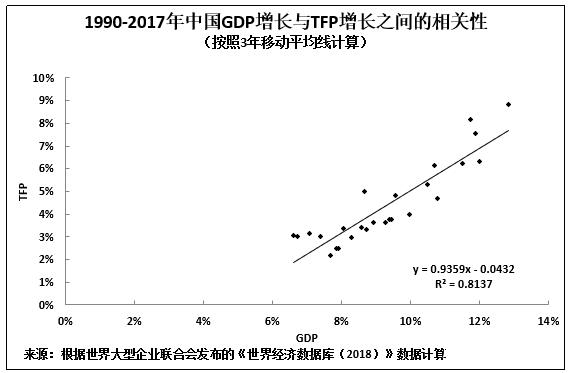

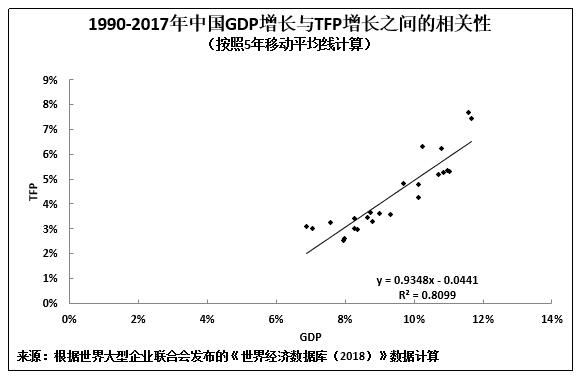

為便於大家對此有直觀的認識,圖5為大家呈現1990-2017年中國GDP增長與TFP增長之間的相關性。可以看出,中國GDP增長與TFP增長之間的相關性較高,為0.85,完全符合經合組織的結論。為交叉驗證這一相關性並非由於純粹的短期因素,附錄中的圖18和19分別呈現按照3、5年移動平均線計算的中國GDP增長與TFP增長之間的相關性。兩種情況下的相關性均為0.81,也非常高。

因此,結論顯而易見。中國TFP增長沒有任何不尋常之處,跟國際數據一致。與其他國家一樣,中國TFP增長是順週期的。因此,任何以中國經濟放緩為基礎,試圖提高TFP增速的政策都不會奏效,因為這將對中國TFP增長形成下行壓力。相反,從TFP增長順週期性的特徵來看,中國經濟增長加速有助於提振TFP增長。

圖5

當然,還應指出的是,相關性與因果關係並非一回事,並非GDP快速增長會導致TFP快速提高,但需要指出的是,GDP增長對TFP增長的貢獻率高達80%以上。如此高的相關性意味着,如果GDP不能快速增長,那麼TFP增長就無法實現加速。

中國GDP增速遠低於中國官方數據?

應指出的是,上述數據是按照中國官方統計方法計算的增長率。西方一再宣稱,中國實際GDP增速被系統性誇大了,遠遠低於官方數據。但瞭解中國經濟指標且對中國經濟統計數據進行過最深入研究的湯姆·奧利克(Tom Orlik)等西方頂尖專家,並不認同此説法。西方的類似説法大多數以偏概全,因此無法用來全面評估中國GDP增速。但東京大學高橋經濟研究所吳夏明(Harry X. Wu)運用現代經濟增長核算法評估中國GDP增速時宣稱,中國GDP增速遠低於中國官方數據。根據這種説法,2009-2017年中國GDP年增速從7.9%降至 3.7%。但他們也發現,中國GDP增速放緩的壓倒性原因是由於資本投入下降所致。吳夏明的計算結果顯示,2009-2017年0.1%、0.1%和3.9%的中國GDP年增速分別是由於勞動力投入、TFP和資本投入下降所致。

因此,即便有人聲稱“中國GDP增速低於中國官方數據”,但按照增長核算法計算的數據也表明,中國經濟放緩的壓倒性原因是由於資本投入下降,而非TFP或人口因素變化。

國民賬户數據

雖然增長核算法是計算GDP構成要素貢獻率的最準確方法,但交叉檢驗增長核算法與其他統計數據很有必要。

▲如果其他數據,比如國民賬户統計數據印證增長核算法的研究結果,那麼這將有力地證明這些研究結果的確定性。

▲增長核算法需要大量數據進行計算。因此,此類數據存在滯後性,比如中國的此類查詢數據僅截至2017年。但中國的更多最新數據可從其他統計來源查洵到。

由於其他類型數據不如增長核算法數據準確,如果其他統計數據與增長核算法數據的差異較小,或者與增長核算法數據相矛盾,那麼可能驗證這些結果存在難度。但幸運的是,就目前而言,對國民帳户與其他統計數據的交叉檢驗結果顯示,它們與增長核算法數據完全一致。也即是説,它們印證了增長核算法數據的研究結果。兩種不同的統計方法交叉驗證趨勢,有助於增強對研究結果的信心。因此,為評估變化影響,有必要將其他統計來源考慮在內。

人口變化對中國經濟放緩的影響有限

除增長核算法數據外的統計來源印證了第一個趨勢,即人口變化對中國經濟放緩有負面影響,但影響相對較小。

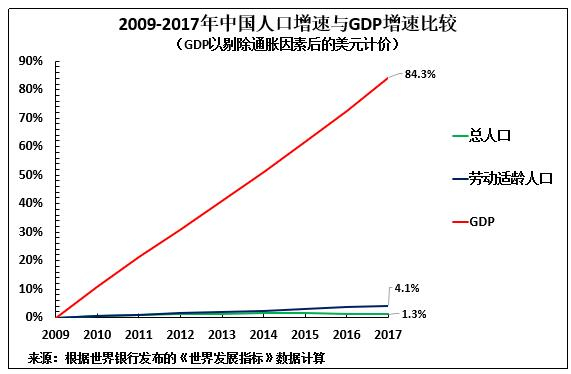

如上文所述,按照國際標準,中國的退休年齡非常低。按照國際標準,15—64歲屬於勞動適齡範圍。如圖6和表1所示,2009-2017年中國勞動適齡人口僅增長1.3%,中國總人口增長4.1%,而同期中國GDP增長84.3%。也即是説,中國GDP增速是勞動適齡人口增速的66倍,總人口增速的20倍。

總的來説,中國人口增長趨勢對GDP增長存在負面影響,但影響較小。中國勞動適齡人口增速在2015年達到峯值,為1.5%,高於2009年水平;即便2017年跌至1.3%,也高於2009年水平。這説明,勞動適齡人口增長下降對中國經濟增長放緩的影響較小。

圖6

表1

中國淨資本形成大幅下降

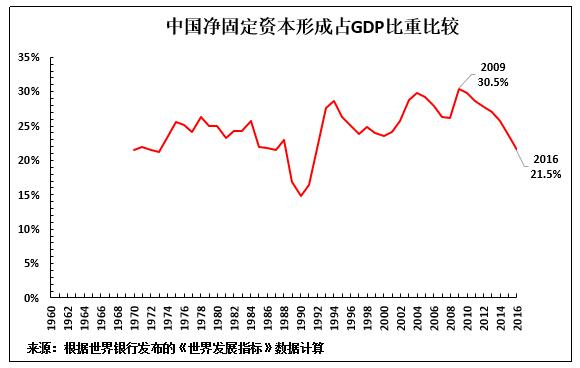

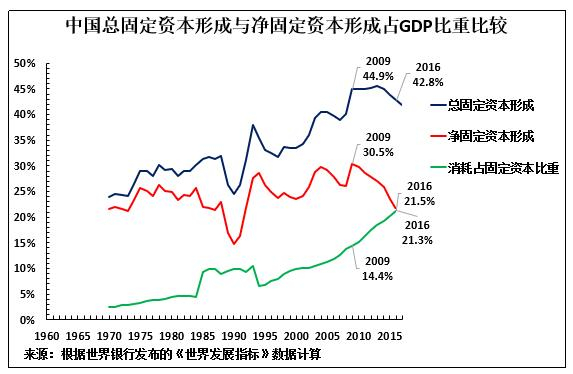

本節談資本投入下降對中國經濟增長放緩的影響。根據國際最新可比數據顯示,中國淨固定資本形成(總固定資本形成-折舊)佔GDP比重,從2009年的30.5%降至2016年的 21.5% (見圖7),即下降9.0%。這個降幅很大。

事實上,中國淨投資下降與經濟放緩之間的相關性非常強。中國GDP增速從2009年的9.4%降至2016年的 6.7%,下降29%,而同期中國資本形成佔GDP比重從30.5% 降至 21.5%,也是下降29%。

圖7

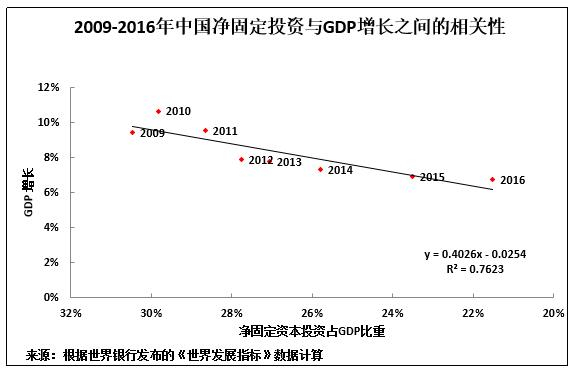

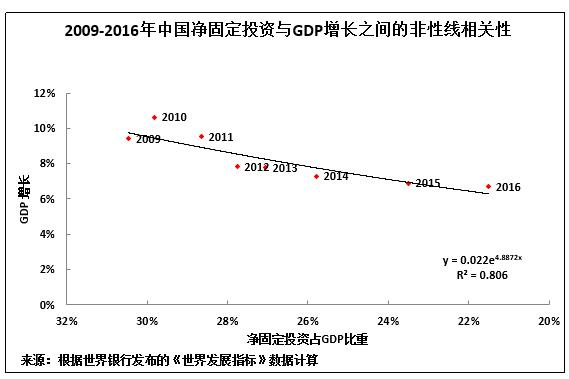

圖8充分證明,自2009年以來中國淨固定資本形成下降與GDP放緩之間,存在密切關係。兩者間的相關性極高,為 0.76。此外,如圖9所示,自2009年以來中國淨固定投資與GDP增長之間的非性線相關性也非常高,為0.81。

當然,還應指出的是,相關性不代表因果性。因為極高的相關性表明,不增加淨固定資本形成佔GDP比重,那麼中國GDP就無法快速增長,而淨固定資本形成佔GDP比重下降則將導致中國經濟放緩。

因此,國民賬户數據所反映的淨固定投資與經濟增長之間存在極為密切的相關性,完全印證了上文所述的增長核算法數據結論:資本投入與中國經濟增長之間,存在極強的相關性。

圖8

圖****9

中國淨資本形成大幅下降的原因有兩個

如圖10所示,根據世界銀行數據,中國淨資本形成大幅下降的原因有兩個:

▲24%的中國淨固定資本形成佔GDP比重下降,是由於中國總固定投資佔GDP比重下降造成的。中國總固定投資佔GDP比重從2009年的44.9%降至2016的42.8%。

▲76%的中國淨固定資本形成佔GDP比重下降,是由於中國固定資本消耗佔GDP比重上升造成的。這是受到中國資本存量增加的極大影響——中國固定資本消耗佔GDP比重從2009年的14.4%升至 2016年的21.3 %。

應指出的是,固定資本消耗/折舊佔GDP比重上升是一個正常過程,這是由於資本存量增加和現代化造成的,美國也會出現這種情況。就國際比較而言,中國資本消耗/折舊佔GDP比重極高。因此,有必要對此進行研究,以弄清楚這個比重是否準確或過於誇張。

但這個比重如此之高,説明資本消耗/折舊是中國淨資本形成下降的一個重要因素,這就使得分析淨資本形成而非僅僅是總投資非常重要。

圖1****0

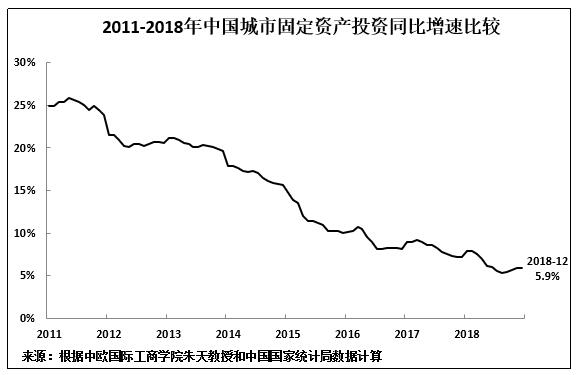

中國資本投入下降的趨勢仍將繼續

利用國民帳户核算的中國總固定投資形成數據只可查詢到2017年,淨資本形成數據則只可查詢到2016年,2018年的此類數據尚查詢不到。但2018年城市固定資產投資同比增長變化毫無疑問證明,同樣的趨勢仍將繼續。

如圖11所示,中國固定資產投資佔GDP比重從2017年12月的7.2%和2016年12月的8.1%,降至2018年12月的5.9%。由於這一數據明顯低於按照當前匯率計算的2018年中國GDP增速,2018年中國固定投資佔GDP比重極有可能下降——依據國民帳户核算的數據顯示,中國資本投入下降的趨勢仍將繼續。好在這一趨勢在2019年第一季度得到扭轉。最新數據顯示,2019年1-3月份,中國固定資產投資同比增長6.3%。這有助於促進中國經濟增長。

圖1****1

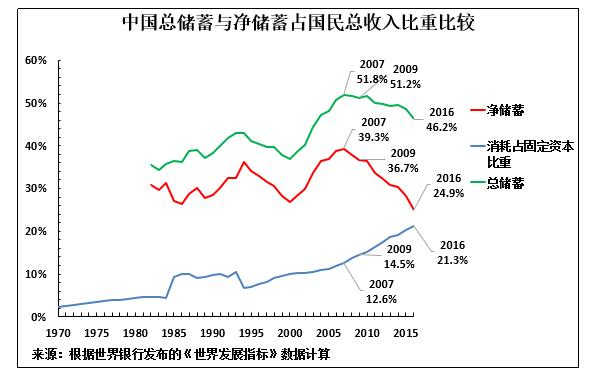

中國淨儲蓄佔經濟比重大幅下降

本節談談投資融資所必需的中國資本形成/儲蓄總體趨勢。中國資本形成/儲蓄呈相同的趨勢,只是以更極端的形式展現。應指出的是,總儲蓄是居民儲蓄、企業儲蓄以及政府儲蓄的總和,不只是指家庭儲蓄。

如圖12所示,中國淨儲蓄/淨資本形成佔國民總收入(GNI)比重從2007年的峯值 39.3%和2009年的36.7%,降至2016年的24.9%,即2009-2016年下降11.8%,2007-2016年下降14.4%。淨儲蓄佔中國經濟比重大幅下降,必然對中國經濟供給造成極大的負面影響。

圖1****2

中國淨儲蓄/淨資本投入大幅下降,有兩個主要原因:

▲中國總儲蓄佔GNI比重從2007年的峯值51.8%和2009年的51.2% ,降至2016年的46.2%。2009-2017年42%的中國淨儲蓄下降便是由於此原因。

▲中國資本消耗佔GNI比重從2007年的12.4%和2009年的14.5%,升至2016年的 21.3%。2009-2017年58%的中國淨儲蓄下降便是由於此原因。

如上文所述,對中國儲蓄/資本消耗的評估很難計算,但其中所體現的下降幅度如此之大,總體趨勢顯而易見:淨資本形成佔中國經濟比重急劇下降。

這一可預測的趨勢,加上資本投入下降,將對中國經濟供給造成嚴重衝擊。這就好比汽車油箱漏油,不可避免地使汽車不能跑以前那麼遠一樣。

從經濟學角度來看,中國經濟資本供給減少,已得到增長核算法和國民帳户核算數據的印證。由於資本是經濟的重要投入之一,因此資本投入減少必然會導致經濟放緩。

圖1****3

中國儲蓄與經濟增長之間的相關性極高

如上文所述,中國淨固定投資與GDP增長之間,具有極強的相關性。淨固定投資是中國資本形成的一部分,用於增加中國固定投資/資本存量。儘管固定投資到目前為止是中國儲蓄使用最大的部分(總固定投資約為中國資本形成利用的十分之九),小部分用於其他用途——存貨積累或中國國際收支盈餘。因此,研究中國總資本形成/儲蓄和GDP增長之間的相關性,就很重要。

這樣的分析非常具有啓發性。它表明,中國資本形成/儲蓄與經濟增長之間的相關性,甚至比中國淨固定投資與經濟增長的相關性更為密切。此外,中國總儲蓄與GDP增長之間的相關性極高,但中國總固定投資與經濟增長之間的相關性很低。這在統計上非常有用,因為它避免了上文所指出的中國固定資本消耗/折舊與其他國家相比非高這一問題。中國總資本形成/儲蓄與GDP增長,以及淨資本形成/儲蓄與GDP增長之間均相關性極高,意味着可以避免計算資本消耗/折舊的任何複雜情況。

首先分析中國總儲蓄與經濟增長之間的相關性。如圖14所示,兩者之間的相關性極高,為0.84。

圖1****4

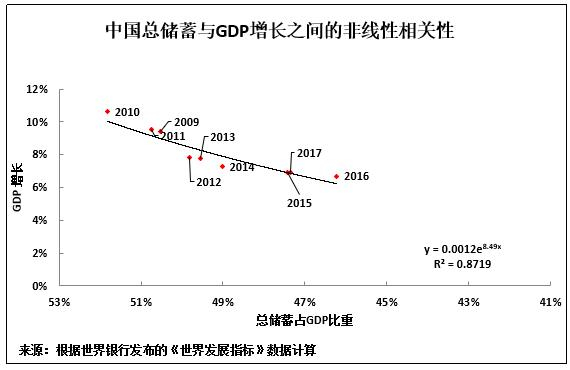

但正如上文所述,相關性不代表非線性。如圖15所示,中國總儲蓄與GDP增長之間的非性線相關性極高,為0.87。

正如前文所述,相關性並不代表因果性。因為極高的相關性意味着,如果不提高中國總儲蓄佔GDP比重,那麼中國GDP就不可能快速增長,而如果中國總儲蓄佔GDP比重下降,那麼中國經濟增長放緩將隨之而來。

圖1****5

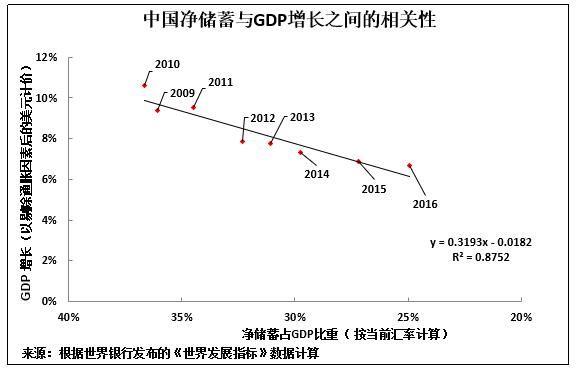

再談回到淨儲蓄。如圖16所示,中國淨儲蓄佔GDP比重與經濟增長之間的相關性極其密切,為0.88。

圖1****6

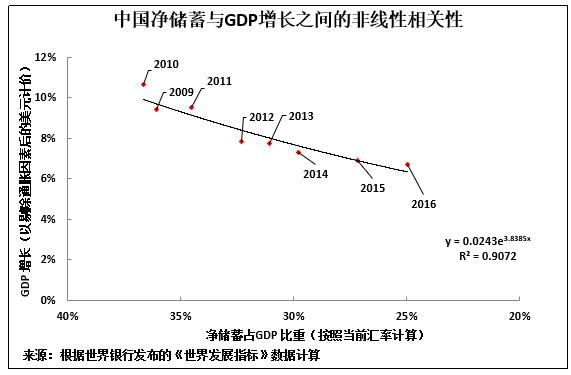

談回到中國淨儲蓄佔GDP比重與經濟增長的之間的非線性相關性。如圖17所示,兩者之間的非線性相關非常高,為0.91。

要再次提醒的是,相關性並不代表因果性。因為這種極高的相關性表明,不提高淨儲蓄佔GDP比重,中國GDP就不可能快速增長,而淨儲蓄佔GDP比重下降,中國經濟放緩則會隨之而來。

圖1****7

中國資本形成與經濟增長之間的關係

如上文所述,中國資本形成/儲蓄與經濟增長之間的關係,甚至比中國淨固定投資與經濟增長之間的關係更為密切。也許有人會問,這是為什麼呢?

這一差異對經濟政策來説並不重要,因為兩者之間的相關性都非常高,印證了資本形成是事關中國經濟增長的主要問題。但值得注意的是,根據資本形成/儲蓄衡量的中國資本供給,影響着經濟的其他特徵,而非固定投資。比如,資本形成減少必然對特定市場產生諸如利率上行壓力、企業盈利能力下降,以及由此導致的槓桿率上升等負面影響。資本形成/儲蓄下降的這些其他負面影響,解釋了為何其與經濟增長之間的相關性,強於其與固定投資之間的相關性的原因。

結論

正如本文開頭所強調的,中國並沒有深陷經濟危機,相反中國人均GDP增速仍然快於世界任何主要經濟體。而瞭解這一國際形勢,非常重要。從總體上看,現代增長核算法和國民帳户就中國經濟放緩的原因,得出的結論如出一轍。

▲中國經濟放緩的主要原因是資本形成下降。增長核算法數據印證了這一點,因為近十分之九的GDP增長下降是由於資本投入下降所致。國民帳户核算數據則證明,中國淨固定投資與GDP增長之間的相關性極高,為0.81;中國總儲蓄與GDP增長之間的相關性極高,為0.87;中國淨儲蓄與GDP增長之間的相關性極高,為0.91。這些相關性都非常高。

▲人口趨勢將導致勞動力投入減少,減緩經濟增速,但這對經濟放緩的影響較小。宏觀經濟數據顯示,勞動力投入增加對中國經濟增長的貢獻僅佔一小部分,而增長核算數據顯示,僅十分之一左右的中國經濟放緩是由於勞動力投入下降造成的。

▲增長核算法數據表明,就國際比較而言,中國TFP增速較高,這意味着中國GDP增長不太可能因TFP增長而加速,但必須採取措施確保中國TFP增長不會下降。

有必要充分認識到資本形成下降對中國資本供給的負面影響。根據世界銀行數據,中國淨固定資本投資佔GDP比重下降了9%。即便資本折舊統計數據值得進一步評估,考慮到它們在國際標準中處於極高水平,即使是不依賴折舊計算,其佔GDP比重也下降了5.0%。這兩個數字對中國資本供給造成嚴重衝擊,印證了增長核算法數據所做的中國資本投入急劇下降的分析。

正如本文開頭所強調,本文的重點是分析影響中國經濟發展的中長期因素。這與短期強調需求管理或供給方面採取措施來關閉過剩產能並無矛盾。但需要再次指出的是,影響經濟需求側的措施,必須通過其對供給側的影響(經濟增長所需的生產變化創造勞動力投入、資本投入或TFP變化等)。不影響供給側投入的需求變化,可能導致通貨膨脹或通貨緊縮,但不會導致經濟增長變化。

中國GDP構成要素的權重,對經濟政策的影響顯而易見。正如上文所述,TFP對中國經濟放緩的影響不大不小,人口趨勢則對中國經濟放緩有一定程度的負面影響,唯一能積極影響中國增速的重要因素是資本投入水平。這意味着,影響中國經濟資本的政策,即投資在減緩、維持或提高中國經濟增速方面,具有強大的影響。

因此,這種形勢也必然決定了旨在限制中國經濟放緩或實施任何經濟刺激措施的實際效果。

▲維持或提高市場效率的措施,對於維持中國TFP增速很重要,但它們無法阻止經濟放緩。原因是中國TFP增速較高,再進一步提高水平極無可能。此外,有些人建議的中國應聽任經濟放緩,藉以提高TFP增速的戰略不會奏效。因為TFP增長是順週期的,因此經濟增長放緩將導致TFP增長放緩。

▲增加消費的需求側措施,只有在供給側發生變化(即主要影響資本投入)的情況下才能成功,其中的原因上文已經給出。

▲削減企業税收的措施,有助於維持就業和達成其他目標,但由於上述分析的原因,如果這些措施導致資本投入(即投資)的增加,它們會轉化為更快的經濟增長。

▲綜上所述,鑑於上文所分析的人口/勞動力投入和TFP的形勢,只有直接增加資本投入(即政府或私人投資)的措施,才能顯著提升經濟增速。

政策在實際實施過程中必然將會印證上文所分析的趨勢。雖然提高退休年齡、加大培訓和教育等措施可能會減少人口變化的負面影響,但相當一部分人不認為,中國GDP增速會由於勞動力投入增加顯著提高。還有人認為,中國GDP增速會由於TFP增長而提高,但由於中國TEP增速已處於極高水平,這種想法不切實際。唯一能穩定/提高經濟增速的方法是增加資本投入。

補充説明

本文旨在對2018年下半年中國經濟放緩的原因進行分析。結論是,決定中國經濟增速的最重要因素是投資水平,2019年第一季度中國各項經濟指標出現好轉證明了這一點。2018年投資下降導致中國經濟放緩,2019年第一季度投資上升帶動中國GDP增速企穩,其他經濟指標回升。因此,數據充分證明,固定投資是影響中國經濟增長的最重要因素。

附錄

本附錄適用於對本文數據感興趣的經濟專家。普通讀者看了後會明白,它並未改變本文的主要結論,而只是對本文觀點作了進一步的補充説明和解釋。

首先,有必要鄭重指出,聯合國、組合組織和其他統計機構已正式採用改進後的經濟增長成因測算方法。但仍有部分中國媒體發表的文章,是採用國際統計機構所摒棄的過時的經濟增長成因測算方法,這是一個嚴重的問題。經濟增長成因測算方法做出改變的原因,在哈佛大學教授戴爾·喬根森所著的文章《為何聯合國、經合組織與美國正式改變其經濟增長成因測算方法?》中有詳細分析,有興趣的朋友不妨自行前往查閲。但最基本的錯誤得到糾正很容易解釋:過時的經濟增長成因核算法,未將資本和勞動力投入變化計算在內。比如,這意味着,1953年的一個文盲水平的韓國農民一小時的勞動質量與2015年的一個具有博士學位的韓國工程師一小時的勞動質量是相同的。也即是説,這種測算方法未將快速貶值的信息和通信技術( ICT)設備等資本,與很長時間才貶值的耐用資本區分開來。聯合國、組合組織等國際機構糾正了這種增長核算法存在的這些錯誤:

一,分別計算勞動力數量(勞動工時)和勞動力質量(勞動力技能、受教育程度等);

二,運用“資本服務”分類,測算不同類型資本投資的貢獻率,比如經合組織將資本資產分為八大類:計算機硬件、通信設備、運輸設備、其他機械設備和武器系統、非住宅建築、計算機軟件和數據庫、研發、以及其他知識產權產品。

本文數據是根據聯合國、經合組織等國際官方機構認可的新核算方法計算。

上文對中國TFP增長與GDP增長之間的短期相關性做了分析。有必要指出的是,兩者之間的中短期相關性是相同的。為便於大家對此有直觀的認識,圖18、19分別為大家呈現按照3、5年移動平均線計算的中國GDP增長與TFP增長之間的相關性。可以看出,按照3年移動平均線計算,中國GDP增長與TFP增長之間的相關性較高,為0.81。按照5年移動平均線計算,兩者之間的相關性極高,也為0.81。但相關性並不代表因果性。因為這種極高的相關性表明,當中國GDP增長下降時,TFP不可能會增長,即“GDP增長放緩,TFP增長加速”的戰略不可能成功。

圖1****8

圖1****9

中國數據與國際研究結果一致。為避免普通讀者感覺文獻過於冗長,上文僅引用了經合組織2018年的研究結果。但這與經合組織對該問題的所有研究結果一致。為證明這一點,以下為大家摘錄經合組織以往的研究報告。

《生產率指標簡編(2012)》指出:“實證證據印證了MFP的順週期特性。事實上,就趨勢與變化大小而言,MFP增長與GDP增長之間的關係非常密切。因此,MFP具有順週期特性,即隨GDP增長而提高,隨GDP下降而放緩。”(摘自經合組織《生產率指標簡編(2012)》第58頁)

《生產率指標簡編(2013)》也有同樣的發現:“MFP具有周期性行為,即隨GDP增長而提高,隨GDP下降而放緩。3 實證證據印證了MFP的順週期特性。事實上,就趨勢與變化大小而言,MFP增長與GDP增長之間的關係非常密切。(摘自經合組織《生產率指標簡編(2013)》第62頁)

《生產率指標簡編(2015)》也得出了類似的結論:“MFP似乎具有順週期性,即隨GDP增長而提高,隨GDP下降而放緩。”(摘自經合組織《生產率指標簡編(2015)》第64頁)

《生產率指標簡編(2016)》指出:“實證證據顯示,近來勞動生產率放緩至少部分解釋了TFP,特別是MFP的順週期特性。 MFP具有順週期性行為,即隨GDP增長而提高,隨GDP下降而放緩。”(摘自《生產率指標簡編(2016)》Kindle版第1704-1705段落)

《生產率指標簡編(2017)》再次得出結論:“MFP具有順週期性行為。實證證據印證了MFP的順週期特性。事實上,就趨勢與變化大小而言,MFP增長與GDP增長之間的關係非常密切。”(摘自《生產率指標簡編(2017)》Kindle版第1532段落)

因此,經合組織的實證研究結果顯而易見:GDP增長放緩會導致TFP增長減速。在其他條件相同的情況下,為實現TFP提高而聽任GDP增長放緩的戰略,不會取得成功,因為GDP增長放緩與TFP增長減速之間存在相關性。