年報季丨春秋航空盈利逆勢漲,春秋日本仍虧損_風聞

航旅圈-航旅圈官方账号-2019-04-19 13:47

更多可刷微信或微博“航旅圈”,加入航旅圈俱樂部(微信羣)參與探討和互動,可加微信hanglvquan

春秋航空(601021)昨日公佈2018年年報,儘管受油價回升,人民幣匯率貶值等不利因素影響,公司仍實現歸屬上市公司股東的淨利潤15.03億元,同比增長19.12%。

不過,年報披露,春秋航空日本2018年仍虧損50億日元(相當於3億人民幣)

2018 年,公司運輸總週轉量同比增長 14.9%;旅客週轉量同比增長 14.7%;運輸旅客同比增長 13.7%;客座率為 89.0%,同比下降 1.6 個百分點;營業收入同比增長 19.5 %。

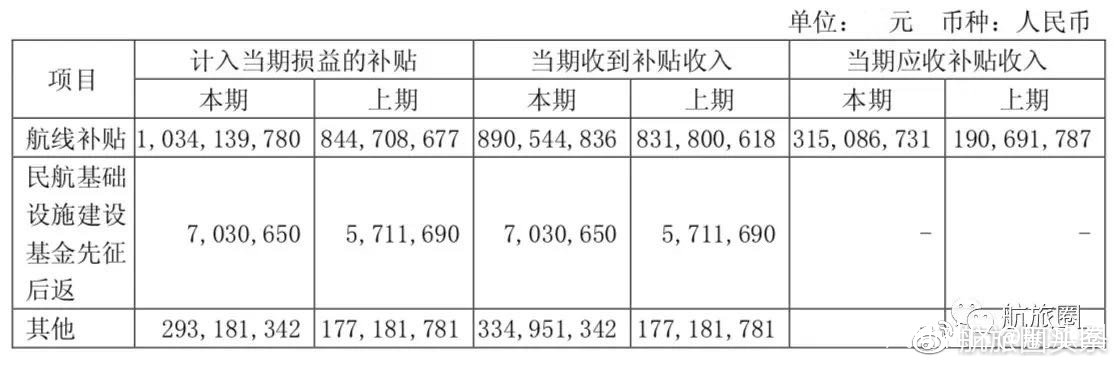

2018年,公司計入當期損益的補貼收入13.34億元,2017年為10.28億元。(注:表格中其他補貼收入為財政補貼)

2018 年,人民幣對美元中間價全年累計貶值約 5.2%,人民幣對日元中間價同樣貶值約 6.7%。截至 2018 年 12 月 31 日,公司擁有 28.1 億元等值人民幣美元負債和 2.0 億元等值人民幣日元負債,由於外幣負債規模較大,公司通過匹配足量外幣資產嚴格管理外幣資產負債敞口。2018 年,公司全年淨匯兑損失為3,483 萬元,保持中性的匯兑敞口。

2018 年,公司財務費用為 83,708,852 元,較 2017 年下降108,060,296 元,降幅為 56.3%,主要由於利息收入的增加。

2019 年,公司將持續保持外幣資產負債敞口管理,維持匯率中性管理目標。針對美元負債,通過包括持有美元頭寸、持續滾動購入遠期外匯合約、提前償還美元負債等方式在內的一攬子方案來控制美元資產負債敞口;針對日元負債,則通過持有相應規模的日元存款來控制日元資產負債敞口;未來新增負債原則上採用借入人民幣借款的方式。

成本控制

2018 年,公司單位營業成本為 0.30 元,較去年同期上升 5.3%,上升原因主要由於航油採購價格上漲,職工薪酬、飛機及發動機租賃費、飛行員培訓費等項目也不同程度推高了營業成本。

2018 年公司航油採購均價(含税)較去年上漲 24.6%,單位航油成本較去年上漲 21.3%。在油價上漲的大環境下,公司節油精細化管理的效果逐漸釋放,2018 年單位油耗較 2017 年下降 3.2%。

扣除航油成本,公司單位非油營業成本較去年同期下降1.3%,主要源於日利用率小時提升和部分主要成本項目改善。2018年飛機日利用率小時同比提升 2.0%,有效攤薄了固定成本。另一方面,公司通過更精細化的管理體系和不斷提升的經營效率使得起降費、飛機及發動機維修費用等成本大項實現單位下降。

2018 年,公司單位銷售費用為 0.0067 元,較去年同期下降 25.4%,主要由於對數字營銷和廣告費用支出的控制,轉為更注重性價比的投放策略;單位管理費用為 0.0052 元,由於提升管理能力,並嚴格管理預算,該指標較去年同期下降 7.6%。

公司研發費用主要系研發人員工資薪酬等,2018年同比增長 63.1%。未來公司仍將進一步加大對研發費用的投入,以升級完善公司業務系統、運行系統和輔助系統的各項環節,實現產品平台化、營銷數字化和運營數據化,加速公司向互聯網航空公司轉型。

2019 年將進一步推進業財融合進程,提升對包括航油消耗、機組綜合成本、地面保障綜合成本、IT 綜合成本等在內的各項目的有效分析和管控能力。

飛機引進

2018 年,公司共引進 5 架空客 A320 飛機,全部通過經營性租賃方式引進,客艙佈局均為 186 座,無退出飛機。

2018 年 10 月,公司迎來第一架空客 A320 NEO 飛機,截至 2018 年末,公司擁有空客 A320 機隊共 81 架,其中自購飛機 40 架,融資性租賃飛機 1 架,經營性租賃飛機 40 架,平均機齡 4.8 年;春秋航空日本擁有波音 B737-800NG 機隊共 6 架,客艙佈局均為 189 座,全部為經營性租賃方式引進。

公司將對部分購買飛機進行售後返租,目前已針對2019 年交付的 8 架飛機簽署售後返租協議。2019 年至 2021 年引進空客 A320 系列飛機計劃如下:

航線網絡

2018 年,公司總體可用座位公里同比上升 16.7%,其中國內航線、國際航線和港澳台航線同比分別上升 14.9%、20.3%和 20.1%,國內、國際、港澳台航線可用座位公里佔比分別為 65.4%、31.3%和 3.3%,較去年分別小幅變化 1 個百分點、0.9 個百分點和 0.1 個百分點。

國內航線中,2018 年一線機場新增時刻資源仍相當稀缺,二線機場規模擴張也較上一年有所放緩。為緩解運力投放的瓶頸,公司在 2016 年和 2017 年相繼設立揚州揚泰機場和寧波櫟社機場作為發展基地的基礎上,2018 年初於揭陽潮汕機場設立又一發展基地。

虹橋機場和浦東機場作為主樞紐基地仍佔據公司的主要運力分佈,2018 年以上海兩場為出發或目的地的航線起降架次佔公司總起降架次約 46.0%,運送旅客人次占上海兩場旅客吞吐量合計比例約為 8.5%。2018 年 10 月,公司首個航空分公司河北分公司正式揭牌成立,目前公司在石家莊機場的年運送旅客人次佔石家莊機場吞吐量近 1/3。

目前國內樞紐建設方面,公司已形成以華東上海基地為核心,以東北瀋陽基地、華北石家莊基地、華南深圳基地為區域支撐點,以華東揚州基地和寧波基地、華南揭陽潮汕基地為戰略性發展基地,亦將逐步增加西北和西南重要城市的投入,2019 年夏秋航季公司計劃在蘭州機場投入三架過夜飛機運力,將蘭州作為西北區域的首個重要支撐點。深圳分公司已獲得中國民航局設立批覆,計劃於 2019 年設立

國際航線則以泰國曼谷、日本大阪和韓國濟州為主要的境外過夜航站,背靠國內各基地和主要目的地網絡,聚焦東南亞重點市場,並向東北亞區域市場輻射發展。

國際航線中,隨着泰國和韓國航線於2018 年運力投放大幅提高,航線集中度有所回升,三大主力航線泰國、日本和韓國航線運力按可用座位公里計算合計較去年增長 22.1%,仍佔據國際航線超過 80%的比例。

其中泰國航線貢獻最大運力投放,在曼谷、普吉和清邁均獲得新增時刻,雖然 7 月普吉沉船事件對下半年市場需求產生較大影響,但全年泰國航線運力投放增速仍達到 40.7%,佔國際航線比例提升至 57.1%;韓國航線所受薩德事件影響趨減,運力投放有所恢復,全年運力投放增長超過 30%;日本航線則延續 2017 年的運力收縮態勢,但隨着各線市場需求改善,第四季度運力投放同比已有所回升。除三大主力航線以外,柬埔寨航線運力也實現較快增長,可用座位公里較去年增長近 50%。

日本市場由於近年來全市場運力供給增速持續放緩以及2020 東京奧運會預熱等因素,量價表現較好,公司日本航線一季度運力增長超過 20%,預計二季度開始增速將進一步提升,在大阪及名古屋等地區加大投放運力。韓國市場公司從 2018 年年末開始新增多條濟州航線,今年一季度運力增速超過 50%,已接近薩德事件前的運力高峯。

收益和輔營

全年整體國內客公里收益較去年漲幅達到7.8%,客座率下降 1.3 個百分點,實現了除當年新設的揭陽潮汕基地以外其他六大基地國內航線客公里收益的全面提升。

根據中國民航局和國家發展改革委下發《關於進一步推進民航國內航空旅客運輸價格改革有關問題的通知》,公司從2018 年 5 月起陸續挑選了 14 條國內優質航線實行市場調節價,該等航線客公里收益漲幅水平顯著超出同期其他國內航線整體漲幅,有效提升了國內航線的收益水平。

2018 年,國際及地區客公里收益較去年漲幅分別達到 5.7%和 3.4%,客座率分別下降 2.2 個百分點和上升 0.4 個百分點,不同市場表現呈現較大差異。

其中東北亞地區包括日本及韓國航線由於供需情況顯著改善,客公里收益及客座率水平均獲得較大幅度提升;東南亞航線尤其是泰國航線由於全年運力投放增幅較大且下半年受到普吉沉船事件對需求的影響,客公里收益及客座率水平出現下滑,而隨着泰國政府推出一系列加強旅遊規範化和安全性以及簽證優惠的政策,泰國航線客座率水平已於2018年11 月開始出現較大幅度的環比和同比回升,復甦勢頭明顯。

2018 年公司輔助業務收入 6.1 億元,在不斷開拓機票衍生類輔助收入產品的同時,嘗試不斷創新。在航空傳媒領域,完成與全球知名訂房平台Booking、吉利汽車等公司開展機身廣告、主題航班等航空媒介投放合作,推出以航媒投放+新聞發佈+事件營銷+明星/知名 IP+ 產品銷售渠道開放等多維度整體投放方案。

此外,公司仍在進一步豐富客艙銷售的品類,除近年來推出跨境電商產品以外,還針對不同人羣嘗試推出個性化定製產品,在客艙內通過獨具一格的產品吸引旅客購買,取代長久以來的“客艙推銷方式”,從產品本身出發提高旅客購買意願。比如2019年春節前期與上海美影廠合作,將“大鬧天宮”與春秋航空飛機模型結合,推出春秋航空限量版“大鬧天宮”飛機模型。

不過,公司2018年其他業務收入同比下降 33.8%,主要是保險佣金收入減少導致。

2019 年,公司將進一步開發智能化收益管控系統,實現精準定價,智能管控,提升機票票價水平;並進一步拓展銷售渠道,通過提升會員權益吸引力和大數據推薦及精準營銷支撐提升轉化率,優化渠道用户體驗。

預計於 2019 年上半年逐步開展全機隊客艙局域網鋪設工作;繼續推進客艙銷售業務,預計於 2019 年上半年解決客艙無網絡環境下主流支付渠道在客艙內的應用,引入會員授信、積分等無卡無紙的支付方式;引入專業團隊、搭建風控模型和業務合作模式,嘗試拓展航旅場景消費分期等金融類服務。

渠道建設

目前公司網站註冊用户數超過 3,500 萬,移動終端應用新增下載量突破 1 億。2018 年,公司除包機包座業務以外的銷售渠道佔比中,電子商務直銷(含 OTA 旗艦店)佔比達到 90.7%。其中移動端佔電子商務直銷比例達到36.1%,同比提升 7.9 個百分點,其中小程序持續發力成為新的流量增長點,率先在會員實名授權、拼團助力營銷、機場掃碼值機、客艙掃碼權益等場景落地,運營深耕,實名用户增長迅猛。

2018 年公司對會員積分體系和常旅客計劃全面升級,通過積分翻倍、優先特權、精緻服務等措施強化金銀卡會員的體驗,金銀卡高端常旅客數量快速增長,會員復購率達25.5%,同比提升約 4 個百分點。