滅霸一個響指,被腰砍的電子閲讀市場步入終局之戰?_風聞

翟菜花-2019-04-24 21:01

4月23日是世界讀書日,對於喜歡閲讀,喜歡讀書的用户來説,這無疑是一個令人雀躍的日子。顏真卿有言:“黑髮不知勤學早,白首方悔讀書遲。”對於如今職場全面人才競爭的局勢下,讀書不僅僅是學生積累知識的方法,同樣是在職人士提升自我素養,積累職業技能優勢的重要方法之一。

同時除了作為知識載體,作為娛樂方式,置身於如今信息爆炸的互聯網時代,儘管各種短視頻、遊戲、音樂等娛樂方式不斷的衝擊着閲讀的地位,但閲讀所具有的獨特文字魅力,對於很多用户來説仍然是不可缺少的一部分。

從遠古時期的貝殼、獸皮,到竹簡、絲錦,再到如今的紙質書籍,人們記錄文字圖案的載體一直在發生變化,不斷地從複雜到簡單,從體積大到易攜帶,也因此有人認為電子閲讀必定是未來閲讀的絕對方向,電子閲讀也在2015—2017年迎來了飛速的發展。

一切的誘因下,電子閲讀應該是蒸蒸日上的局面,但令人咋舌的是,對如今正在從事電子閲讀的企業來説,今年的電子閲讀行業已然步入了亟待改變的終局。

1.0:市值腰斬的電子閲讀雙雄

在電子閲讀最為蒸蒸日上的2017年,以掌閲與閲文為首的電子閲讀雙雄一時風光無限。

2017年9月21日,掌閲科技在上交所掛牌上市,發行價4.05元/股,發行4100萬股,首日開盤價為5.83元/股,市值為23.38億元,並於當年11月13日達到上市以來股票最高值,增長至歷史最高價73.76元。

同時在2017年11月8日,正式掛牌港交所的閲文集團,發行價55港元,開盤價90港元,上市首日漲幅86.18%,市盈率325.2倍,總市值928億港元。

但就在2019年4月19日,掌閲科技披露2018年財報,顯示2018年下半年淨利潤較上半年減少20%,第四季度淨利潤環比下滑40%。同時掌閲科技的股價從2017年11月8日到2019年4月22日,股價從66.25元跌至23.99元,跌幅高達63.79%。十八個月時間,市值從曾經的200億跌落至96.2億,蒸發超過100億。

而另一方的閲文也沒能倖免,有數據顯示,閲文集團截止至2019年4月24日,閲文集團股價為36.3港元左右,港股市值為371.19億港元,蒸發了近550億港元,二者的市值在不到一年半的時間內均被腰斬。

那麼造成這種斷崖式下跌的原罪是什麼?

2.0:穩定用户增長下的低付費率

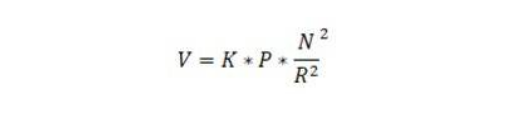

計算機網絡先驅、3Com公司的創始人羅伯特·梅特卡夫曾經認為網絡價值應該以用户數量的平方的速度增長,一個網絡的價值等於該網絡內的節點數的平方,而且該網絡的價值與聯網的用户數的平方成正比。

後來這種“用户至上”的判斷準則不斷完善,在2015年時,國泰君安策略團隊認為互聯網企業的價值由變現因子、溢價率、用户數量或潛在用户數量、高質量的網絡節點四大核心要素構成,在此基礎上演變出了一個較為全面的公式:

其中V是互聯網企業價值,K是變現因子,P是溢價率係數(取決於企業在行業中的地位),N是網絡的用户,R是網絡節點之間的距離(客户間互動因子)。

其中對於電子閲讀行業來説:

其變現因子K主要來源於用户的知識付費,而在這一點上,根基雙方的招股書與財報數據顯示,即使是在較為利好的2017年中,閲文集團的用户付費率在2017年第一季度只有6%左右,而掌閲集團在2017年第一季度的用户充值律也只有15%左右。

而其溢價率係數P在近年來“免費閲讀”的勢頭的衝擊下,一批新入局者的出現,使得閲文與掌閲逐漸失去了絕對的領先局面,P值也隨之不斷降低。

其N值是不斷上升的,根據Questmobile數據,掌閲、QQ 閲讀2018年一季度MAU分別為6382 萬人、4018萬人,兩者在用户規模基數較大的情況下環比分別增長 7.3%、8.4%。而隨着互聯網社區文化的不斷滲入,包括掌閲、閲文等一列電子閲讀企業來説,與客户之間的互動變得愈發頻繁,R值也隨之擴大。

所以不難看出,電子閲讀市場如今就是依靠着持續不斷地用户增長在支撐着,其本質的盈利變現點並不多,且用户付費率低下,缺乏持續發展的自我造血能力。從而導致自身的價值不斷降低。

如果把商場比作戰場,變現能力就是一個部隊以戰養戰的能力。一般來説,兵馬未動糧草先行,一支部隊的出征總要有先頭的資源支持,後續才能去攻城略地,這個資源就是資本方的投資。而一支優秀的部隊都懂得以戰養戰,以財報成果彙報自己的成績用來獲得更多地資源傾斜,但一支只進不出,沒法自我造血的部隊,只會漸漸磨掉資本方的耐心,最終成為棄子。

除了本職的內容付費環節,電子閲讀行業常見的盈利變現方式還有電子閲讀器,像亞馬遜的Kindle、掌閲IReader、咪咕X Kindle、QQ閲讀電子書等等,但縱觀如今的電子閲讀器市場,一樣不容樂觀。

3.0:電子閲讀器的場景敗局

電子閲讀器的市場能夠崛起頗有一種互聯網下半場垂直的味道,垂直意味着專精也意味着在單一服務上佔有者絕對的領先優勢。電子閲讀器就是如此,無論從閲讀時的背光、字體、護眼等體驗,以及各家電子閲讀器獨特的內容賦能,都成為電子閲讀器的核心壁壘。

2010年,在那個智能手機還處在普及階段的時候,電子閲讀器以其專業性的閲讀體驗、靈活的攜帶方式一時間博得市場歡迎,一些膨脹的電子閲讀廠商甚至豪言:“十年內取代紙質書”。

但根據《閲讀產業發展報告》顯示,中國紙質書市場規模在2017年仍保持穩定增長態勢,整體規模約1,800億元,其中大眾出版規模約為550億、教育出版規模約為1,100億、學術出版規模約為150億。而相比之下,電子書市場規模只有20億元,一時間風生水起的網絡文學市場規模也不過90億元。

而電子閲讀器也在這期間屢遭滑鐵盧。根據前瞻研究院發佈的電子閲讀器市場報告顯示:“全球電子閲讀器的出貨量從2012年開始下降,相比2011年的2320萬,降幅達36%。到了2016年,整個市場出貨量僅為710萬。”而到了2018年,佔據市場超過65%的Kindle在中國的累計銷量也不過數百萬台,更不要説第二梯隊的掌閲IReader、咪咕X Kindle、QQ閲讀電子書等的成績了。

在翟菜花團隊看來,電子閲讀器慘遭滑鐵盧的原因在於場景。如今是碎片化閲讀時代,這個時代下,閲讀除了具備內容上的碎片化之外還有着時間上的碎片化,可以隨時穿插在生活工作的每一個休憩點,電子閲讀符合這一場景的需求。

但隨着智能手機的全面普及與升級,本身手機自帶的閲讀屬性成為了電子閲讀器的直系競拍,且對比之下,每天帶着電子閲讀器的用户與帶着手機的用户完全不成正比,電子閲讀器所具備的體驗在短時間閲讀中也並不突出,使得在碎片化閲讀場景中,被智能手機替代。

而對於真正的閲讀極客來説,追求的更多的是紙質書籍的閲讀,且紙質書籍的收藏價值也是電子書不具備的,也因此在對於閲讀領域的極客場景而言,電子閲讀也很難攻克。

因此對於電子閲讀器而言,最高頻的使用場景就是居家休息、睡前等場景。在家庭較為安靜的中時間閲讀場景中,是最能發揮電子閲讀器垂直性體驗價值的地方,但很明顯這部分垂直人羣基數並不大。

並且對於電子閲讀器而言,它是存在於有閲讀興趣的基礎之上的產品,如果一個用户原本就不愛讀書,很難通過電子閲讀器培養讀書習慣。並且電子閲讀器功能單一,一般的質量與使用週期都較長,這二者導致了電子閲讀器除了忠實用户外,復購率並不高。

這些種種的閲讀場景限制了電子閲讀器的發展,在沒有階段性的突破之前,電子閲讀器很難擺脱掉當前小圈子式的雞肋模式,前段時間kindle做的於泡麪之間的惡搞營銷,又何嘗不是對當下電子閲讀器“吃灰”現象的無奈自嘲。

4.0閲讀新零售與內容IP的崛起

其實在翟菜花團隊看來,如今的電子閲讀企業太過於專注於線上,在如今都在下沉,都在進行雙線融合的互聯網下半場,單一的純線上或者純線下都很難獲得新場景與新流量的加持,無意從長遠角度看是不利的。

在電子閲讀企業走下坡路的時候,一批集合了清幽、雅緻、創意、協調等多種因素,囊括了閲讀、同好交流、用餐等服務的個性化複合業態書店集體崛起,逐漸成為年輕羣體的網紅打卡聖地,其人氣帶動了商業地產的客流,成為各大商業地產爭相引入的新寵。

這其中具有代表性的有服裝大品牌創始人創立的方所、起家於貴州,發跡於重慶的西西弗書店、獲得多輪融資的言幾又、海派書店代表的鐘書閣等等。

這種書店的崛起有點類似星巴克的味道,在如今快節奏的生活工作下,只需購買一杯咖啡就可以在一個相對安靜清閒的空間內休憩,這種反差也是複合書店能夠火起來的原因之一。

2017年,隨着西西弗天津海信廣場店開業,西西弗書店已經覆蓋41座城市達到100家店,前端時間也有消息稱言幾又已經獲得新一輪過億元B+ 輪融資。阿里巴巴也曾藉助自身的大數據、人工智能等技術與新華書店總店的全資子公司新華互聯簽署了戰略合作協議。將會整合新華書店在全國的12000家實體門店、584家出版機構、3000家大中型圖書館,佈局智慧門店。

可以説複合書店已經不再是以賣書為核心業務,其核心業務在於營造出一個空間,類似網吧、酒吧這種,提供一個閲讀的“書吧”,一種新的線下娛樂社區。並且在如今不少符合書店都處於跑馬圈地式的發展前期,也正是需要資本,需要內容的時期,雙方的合作也會是線下符合書店樂於見到的,阻力也不大。

而這種類型恰恰是目前電子閲讀需要的,如今很多電子閲讀企業也有自己的社區,如果把這些社區資源與內容資源導流到線下,形成線上線下雙線融合的閲讀新零售,不但有線上服務,也有線下場景,不管是從粘性角度與獲客角度都是不錯的嘗試。

而且在內容上,這種社區式的營造模式也更符合時下免費閲讀時代的主流,在如今普遍走向付費免費共存的閲讀模式下,一個內容的IP有多少價值就決定了其盈利能力有多少。免費閲讀所仰仗的一是免費內容輸出下對內容IP的營造,二是對3線城市外還沒養成付費閲讀習慣的縣鄉鎮型城市用户的搶奪。

前者代表着這個內容可以在後續的影視改變、遊戲改編、周邊生產等方面的二次創造力,這方面的盈利能力全在於IP本身的價值,而免費閲讀對於內容IP的傳播力度是付費閲讀遠遠不能比的。

後者代表着信息流廣告的盈利方式,對於付費用户,穿插的廣告會影響閲讀體驗,而對於很多免費閲讀用户而言,一些廣告的插入不會引起過多地方案,類似視頻網站會員免廣告的形式。同時提前對3線縣鄉鎮用户的搶奪也能在未來的付費模式中搶佔先機。

以IP為核心內容導向,擺脱傳統單一的內容付費,不斷衍生出新的盈利變現方式,並營造出線上線下雙線融合的新場景架構,豐富社區的延展性,可能才是電子閲讀行業破局的關鍵。

科技自媒體“翟菜花”,訂閲號:翟菜花,個人微信號zhaicaihua002,轉載保留版權,違者必究。