“資管計劃”:借紓困之名搞惡意收購?還是無心之果?_風聞

高飞锐思想-曾高飞,资深产经观察家2019-04-29 09:28

國內家居雙雄之間的收購風波正引發業內持續關注。

4月14日,顧家家居與喜臨門雙雙發佈公告稱,半年前兩家簽署的《股權轉讓意向書》已到期自動終止,人們以為風平浪靜了,然而,後來又曝出,顧家家居於4月3日和其子公司稱“基於財務投資需要”,參與認購了天風證券2號分級集合資產管理計劃,即通過斥資3.1億元參與認購2號資管計劃,而2號資管計劃承接的華易可交債如果全部進行換股,可以轉換為喜臨門普通股股票8,834萬股,佔總股本的22.38%。

這也就意味着,藉助這個“2號資管計劃”,顧家家居及其一致行動人將再度成為喜臨門的大股東並有可能再度引發後者的控制權變更。

消息傳出,輿論愕然。顧家與喜臨門併購交易似乎進入了一個新階段。在這個階段,2號資管計劃成為引人注目的重點,引發一系列聯想:顧家是否要“霸王硬上弓”?2號資管計劃究竟是否針對喜臨門控制權爭奪而設立的一個局?一時之間,業界討論不絕於耳。

豪門聯姻“流產”

2018年10月14日,顧家家居與喜臨門控股股東華易投資有限公司(以下簡稱華易投資)簽署《股權轉讓意向書》,顧家家居擬以單價不低於15.20元/股、總價不低於13.8億元的價格,收購喜臨門不低於23%的股權。在交易完成後,喜臨門將成為顧家家居的控股子公司。

消息傳出,業界震動。看好者評價,顧家與喜臨門,同為國內家居行業巨頭。對於顧家家居來説,如果此次收購成功,受益產業資源整合帶來的機會,協同效應有望快速顯現,同時可以豐富顧家牀類系列品牌佈局及產品序列,鞏固公司行業內的領先地位;但有有觀察家指出,如果處置不當,喜臨門只是變成顧家的子公司,可能令喜臨門的地位一落千丈,原本擅長的牀墊業務也變成顧家的附屬品,那樣可能變成一個上市公司的跌落甚至消亡。

證券市場A吃A的交易原本變十分罕見,強者固然很強,但弱者並不見得弱多少。業內分析,去年顧家與喜臨門的交易意向書原本是股市急劇下跌造成的特殊狀況,後來國家專門推出扶持上市公司的政策與安排,因此劇情並沒如“意向書”設定的方向發展。半年期滿,即2019年4月14日,雙方發佈公告,顧家家居與華易投資簽訂的《股權轉讓意向書》已經到期,自動終止,顧家家居不再以股權轉讓的方式收購喜臨門,雙方不再受此約束。顧家家居將在十個工作日內收回3000萬定金及其孽息。

業內普遍認為,這樁姻緣將好聚好散,然而誰承想,又冒出了個“2號資管計劃”。而該資管計劃又承接了喜臨門大股東華易投資發行的“16華易EB”“華易02EB”“華易03EB”“華易04EB”共11.05億元可交換公司債券。公告顯示,2號資管計劃需在設立滿6個月建倉期內完成80%以上可交債的轉股。華易可交債目前的換股價格為11.32元/股,這意味着2號資管計劃承接的華易可交債可隨時轉股。該計劃一旦全部進行換股,可以轉換為喜臨門普通股股票8,834萬股,佔總股本的22.38%,同時華易投資的持股比例將降至21.47%。也就是説,這個“2號資管計劃”有可能成為喜臨門的最大單一股東,而其中,顧家家居因為購買其近三分之一的份額B級(承擔90%的風險和收益)而受到廣泛關注。儘管顧家聲稱其與2號資計劃不構成一致行動人關係,但兩者合併有可能成為喜臨門的單一最大股東卻引起投資界廣泛的猜想。

“2號資管”原是紓困計劃

2018年可謂中國股市的艱難之年。大盤從1月份的3587點跌至10月份的2449點,跌幅達1100多點,這種大跌觸發了許多上市公司大股東質押股票暴倉的風險。也正是這種萬般無奈之下,喜臨門積極籌錢解壓,於是就有了顧家與喜臨門的一紙“意向書”。

證券市場發生的上市公司集體爆倉風險也引起了證券監管和央行高層的密切注意,因為這可能會導致股票市場的系統性風險。

10月19日,中國銀保監會主席郭樹清宣佈三項維持股市穩定的三大舉措,其中明確要求:“銀行業金融機構科學合理地做好股權質押融資業務風險管理,在質押品觸及止損線時……,採取恰當方式穩妥處理。”業內人士稱,這中間的“恰當”就是基本上“中止”爆倉行為的發生。央行也宣佈將出台有針對性的措施,緩解企業融資困難問題。推進民營企業股權融資支持計劃,“支持符合條件的私募基金管理人發起設立民營企業發展支持基金,為出現資金困難的民營企業提供股權融資支持”。

10月21日,副總理劉鶴掌舵的國務院金融穩定發展委員會召開防範化解金融風險專題會議部署“實施好民企債券融資支持計劃,研究支持民企股權融資”。

同時,證監會主席劉士餘也在“喊話”中表示,鼓勵地方政府幫助有發展前景但暫時陷入經營困難的上市公司紓解股票質押困境,促進其健康發展。

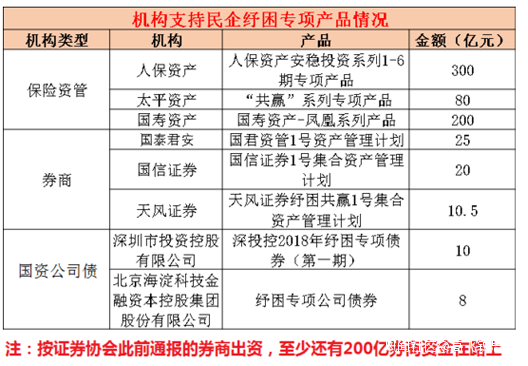

於是,為防止股票質押爆倉風險擴散,各地政府與證券公司紛紛設立紓困基金,截至2018年12月18日紓困基金規模已突破5000億元。其中,天風證券於2018年設立了首隻證券行業發展資產管理計劃並完成備案。

根據喜臨門的公告,顧家家居及其子公司參與認購的 “2天風證券資管計劃”(2號資管計劃)就是證券行業支持民企發展的創新產品之一,而作為國內牀墊細分行業的領軍品牌,喜臨門這樣的優質民營企業,無疑正是2號資管計劃支持的對象。

無心之果還是有意為之?

2號資管計劃的初衷,是扶持那些陷入困境的優質民營企業,然而,事實上該計劃似乎成了媒體口中的“曲線”控制喜臨門的陳倉暗渡,究竟是無心之果還是有意為之,將國家扶持計劃當成入局的敲門磚?聯想到顧家圍繞入股喜臨門的一系列佈局,其中意味深長。

有人認為,這種國家原本支持民營企業穩定發展的產品,如果成為野蠻人“敲門”A股企業的曲線通道,本身是否合規?

也有人認為,如果動機不純,非但不能為困境中的民營企業帶來實質性幫助,反而可能加劇企業動盪,引發更大危害。這是否符合資管計劃設立的初衷?

對此,戰略營銷觀察家段傳敏還分析指出,顧家為了合併喜臨門不惜發動了三條戰線:正式的意向書、二級市場收購和購買可交債,“累計起來,顧家幾乎動用了浙江省國資委支持它的所有15億元的明股實債資金——根據2018年9月18日顧家的公告,為了這15億的資金,顧家甚至付出了20%的股權。”

而顧家的這筆資金源自浙江省“鳳凰行動計劃”,該計劃是政府重點扶持民營企業的舉措,卻被顧家就全部押在了併購“同城”牀墊大王喜臨門的項目上,頗具諷刺意味。