高光中的暗影:年營收首破500億美元的聯想值得傲嬌嗎?_風聞

高老庄朱刚烈-“于是我们继续奋力向前,逆水行舟。”2019-05-10 15:47

圖片來源@視覺中國

文|孫永傑 首發丨鈦媒體

近日,聯想官微的一篇題為《保持思考,青年不老》的文章在圈內引起了強烈反響。核心內容是針對近幾年網絡上有關抹黑聯想及聯想相關產品(例如有關PC不同市場的定價問題)的疑惑做了正面答覆,儘管文風看起來比較生硬,但也是事實,除了在官微中引用某人的一句所謂格言作為支撐自己被黑的冤枉是否合適有待商榷外,都挺好。

不過我們關心的是,為何聯想要在這個時間點上發出這樣一篇文章?按照聯想的官方解釋是:今年是聯想的品牌亮劍之年,我們的對話工程就是要更好地構建內外部關係。也希望大家多多支持,多多參與,多多提意見。

如此看來,溝通的第一步自然是消除此前業內對於聯想品牌及產品存在的諸多誤解,甚至是惡意的抹黑。但在我們看來,除了上述之外,聯想今年如此高調,最核心的原因在於聯想認為有了所謂的底氣,到了品牌亮劍的高光時刻。

雖然此前媒體對聯想最新財報和誓師大會的報道經過包裝之後宣講得異常複雜(不得不説聯想的這輪公關666),其實核心只有3點:年營收史上首次突破500億美元(其中傳統PC業務仍佔據70%左右);移動業務(主要是業內關注的智能手機)盈利;企業級業務(數據中心)高速增長,盈利水平改善(儘管還在虧損)。事實真的如此嗎?

主營PC業績增長靠什麼?未來還有多大增長空間?

既然傳統PC業務依然是聯想營收和利潤的惟一支柱,那麼分析聯想PC業績的真實表現對於衡量聯想的競爭力就至關重要。

在日前舉行的聯想誓師大會上,聯想宣佈其PC全球市場佔有率達到了24.6%的新高,重回全球PC市場冠軍寶座。其實聯想從去年第三季度就重新從惠普手中奪回了桂冠,關鍵要看聯想是如何實現的?

時間回溯到2017年5月,調研機構IDC報告稱,聯想在穩居全球PC出貨量首位14個季度後,在2017年的第一季度,被惠普以高出1.4%的市場份額優勢超越而取而代之。此後惠普PC全球第一的寶座一直延續到了2018年第二季度。那麼在此期間,聯想做了什麼

2017年11月,聯想集團、Lenovo International及富士通(Fujitsu)訂立合營協議,以作為FCCL(富士通成員公司)的股東規管FCCL的管理及彼此關係。FCCL主要從事製造及分銷富士通品牌個人計算機產品。

2018年5月,聯想收購FCCL 51%權益。收購完成後,公司、富士通及DBJ分別擁有FCCL的51%、44%及5%權益,FCCL納入聯想合併報表,也就是説從2018年第三季度,聯想全球PC的出貨量要加上已有富士通PC的市場份額。而也正是在這個季度,聯想PC全球市場份額重新回到了第一,終結了惠普自2017年第一季度以來連續六個季度穩居全球PC市場首位的記錄。

究其原因,自併入富士通PC合資業務之後,聯想來自亞太區收入佔比明顯提升,市場份額也大幅增加。截至到2018/2019財年第三季度(自然年2018年第四季度)的財報顯示,聯想PC的全球市場份額達24.6%,創歷史新高。

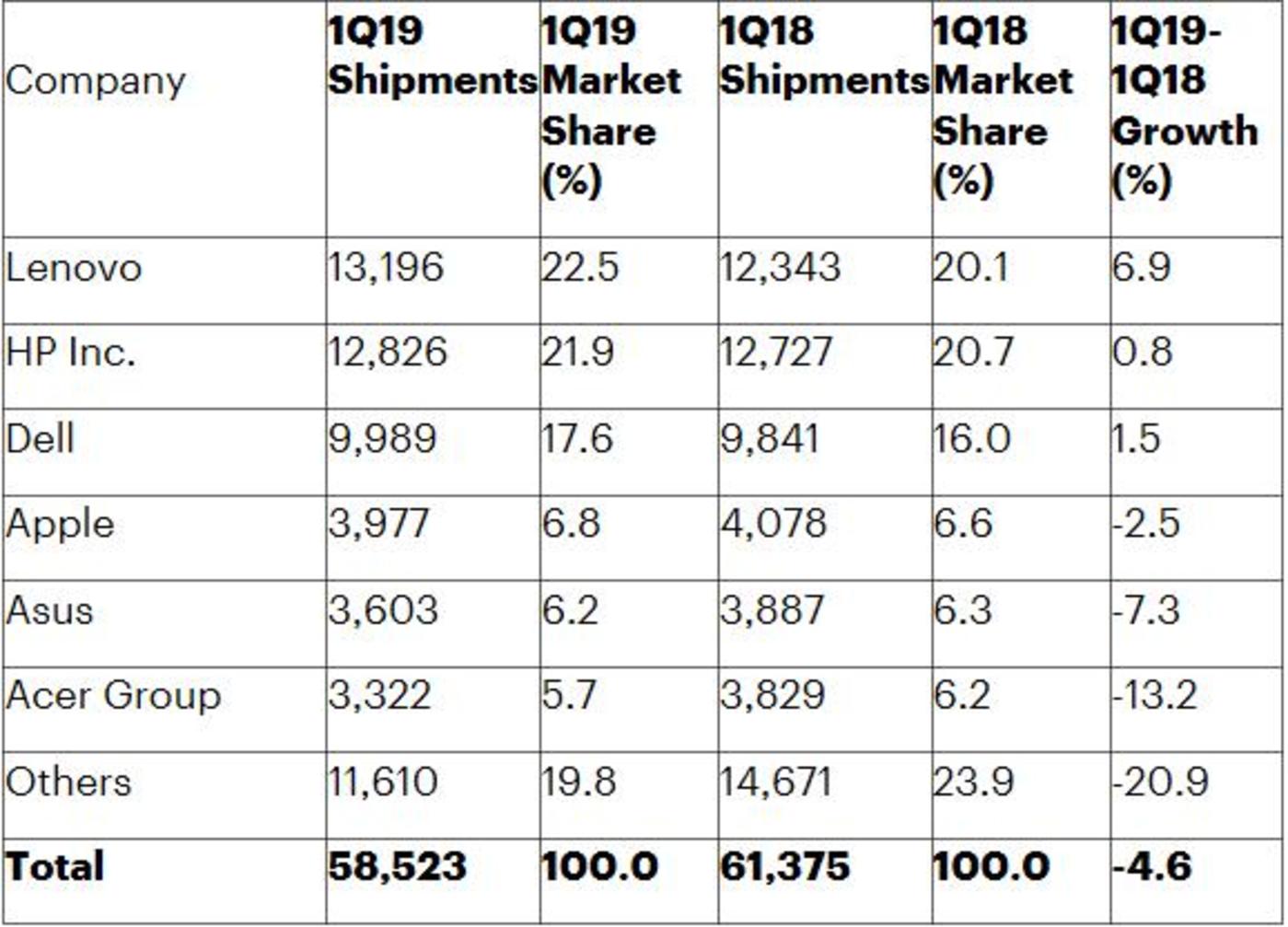

而到了今年第一季度,據Gartner的統計,聯想PC出貨量1319.6萬台,蟬聯PC出貨量冠軍寶座,同比增長6.9%。該機構認為,聯想PC的增長依然歸功於2018年第二季度併購後聯想納入富士通PC的出貨量,即聯想出貨量在富士通PC市場佔有率較高的地區如歐洲、非洲及中東地區(歐非中東;EMEA)和日本等地區都有所增加。

如此來看,始於去年第三季度聯想PC重回全球第一至今,無論是從市場份額還是營收增長的角度,併購富士通PC合資業務才是主因。

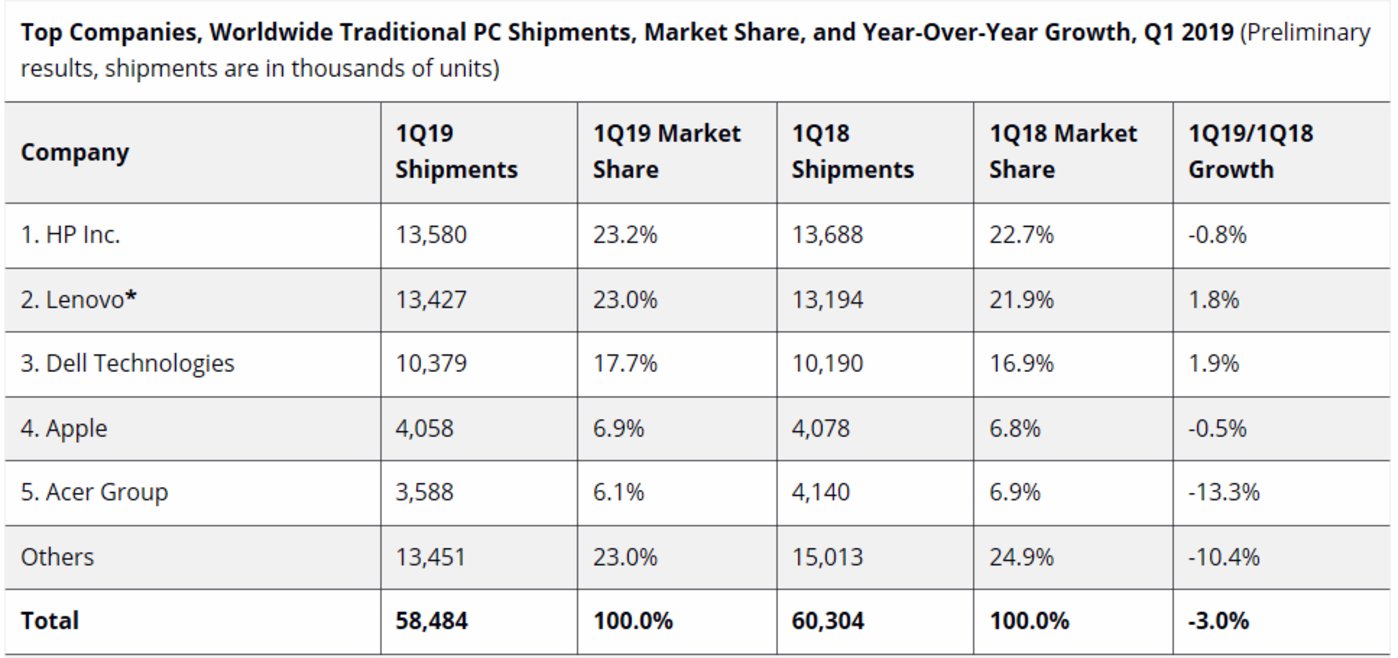

即便如此,另一家統計機構IDC的統計顯示,今年第一季度,聯想PC的市場份額再次被惠普超越。

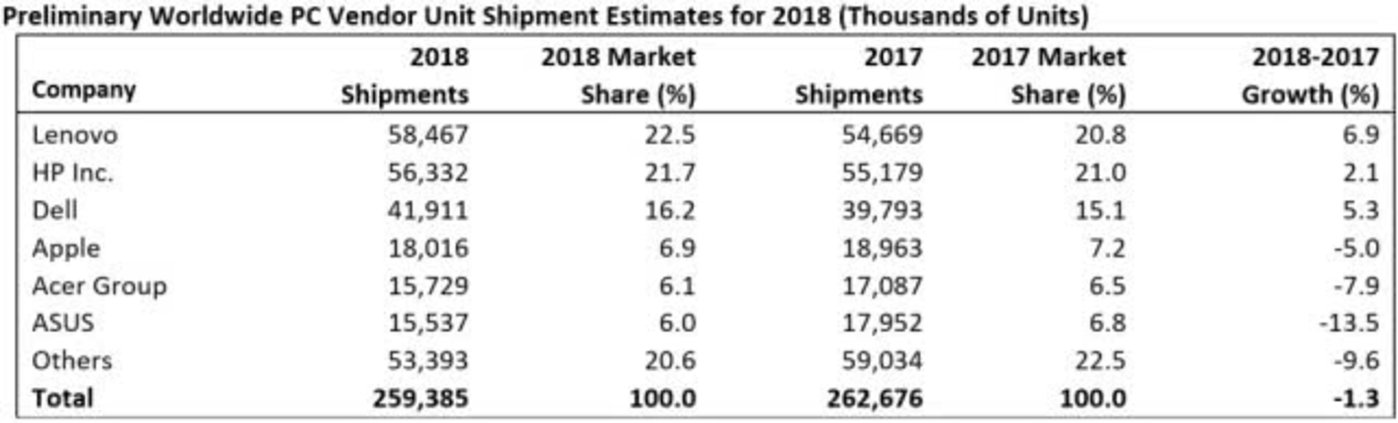

實際上,從2018年全年看,有關聯想PC全球出貨量,IDC和Gartner兩家機構的統計也存在偏差,其中IDC統計的結果是聯想PC年出貨量低於惠普,排在全球PC市場第二位,而Gartner的統計則顯示聯想PC年出貨量高於惠普,位居全球PC市場首位。但不管誰是第一,二者的市場份額都相當接近。

當然,我們在此並非否定聯想依靠併購拉動增長的戰略,不過僅就PC產業來説,鑑於此前聯想為了爭奪和保住全球PC市場第一的位置,已經在併購IBM PC業務後,先後併購了NEC公司PC業務51%的股份和德國電子廠商Medion,加上去年併購的富士通,在能夠給聯想PC帶來有效市場(包括市場份額和營收)增長,可供聯想併購的PC長尾廠商已經基本沒有,這意味着未來聯想PC的增長只能依靠自身真正的實力。

除了併購外,聯想PC業績增長的另外一個原因是其所處的PC產業相對回暖和競爭強度的穩定,據IDC的統計,去年全球PC市場同比下滑已經大幅減緩,甚至在去年的第二季度還一度出現了正增長。至於競爭強度,從全球市場看,聯想PC的主要對手只有兩個:惠普和戴爾。而鑑於戴爾在市場份額上與聯想差距較大,實際上聯想PC的全球對手只有一個惠普。

而從中國市場看,聯想PC至少目前佔有絕對領先的優勢,據聯想官方表示,其在中國PC市場的份額已經高達40%左右,市佔率為中國PC市場排名第二到第六的總和。

不過隨着而來的問題是,聯想在中國PC市場的份額是否已經接近行業的高位?對此,聯想並未給中國PC市場立下新的市場份額Flag。

值得注意的是,在今年的兩會上,身為全國人大代表的聯想集團董事長兼 CEO 楊元慶提出了包括《關於以新技術促進個人電腦產品升級 發揮其社會創新工具作用的建議》等的多項建議。楊元慶認為,當前我國PC滲透率城鄉發展存在極其不平衡的現象,建議消費者在購買使用應用新技術的個人電腦產品時,政府應當出台針對性的補貼措施,鼓勵各地方設立針對行業智能化個人電腦產品的扶持政策。

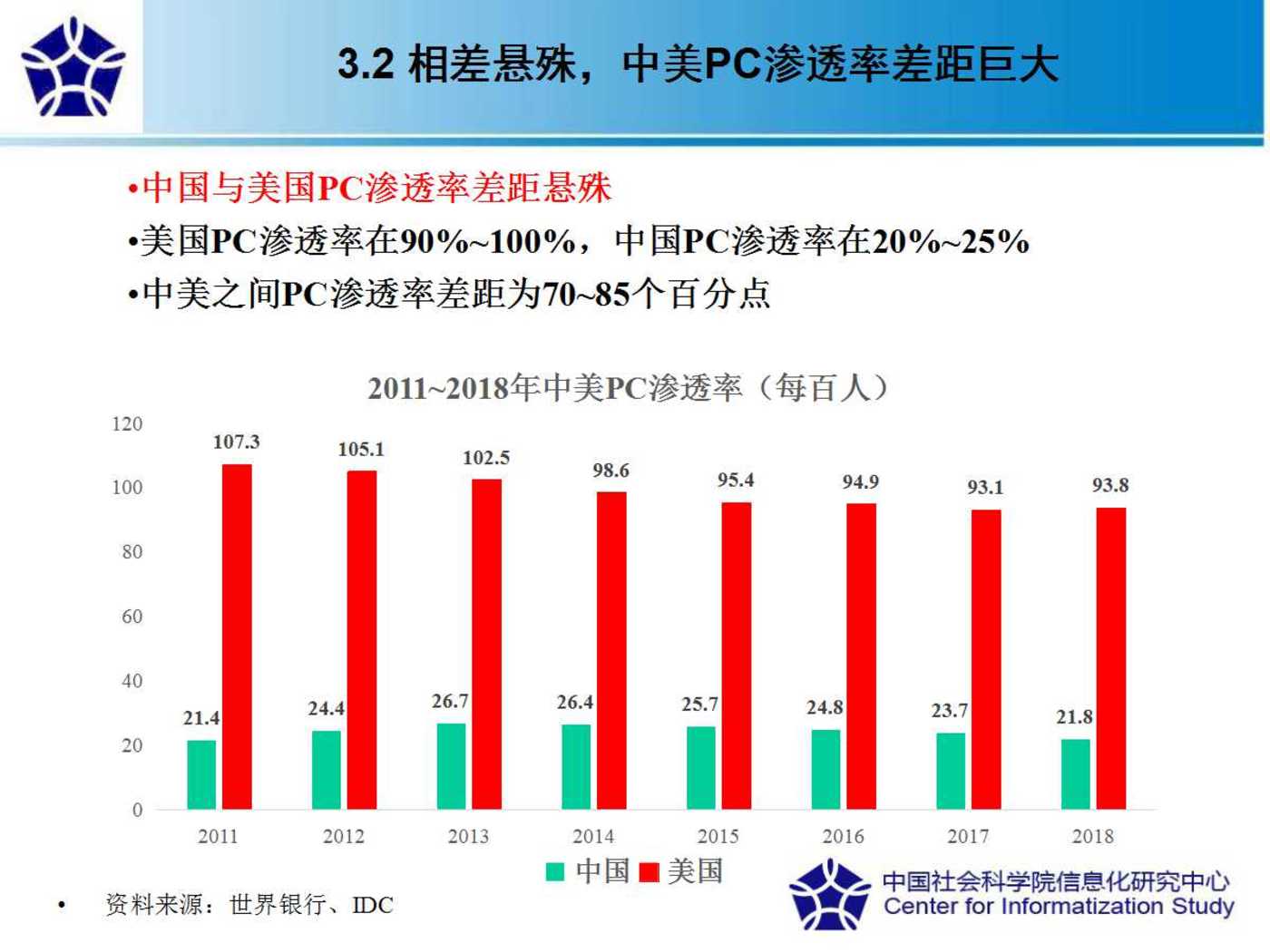

幾乎就在同時,中國社會科學院信息化研究中心正式公佈了《推廣智能PC ,促進經濟高質量發展》的研究報告。報告指出,當前中國與發達國家PC滲透率(每百人PC保有量)差距巨大,與世界主要發達國家相差50個百分點。目前,美國PC滲透率在90%~100%,中國PC滲透率在20%~25%,而且中國PC滲透率城鄉發展極其不平衡,城鄉差距高達50個百分點,這將影響我國經濟發展的後勁。

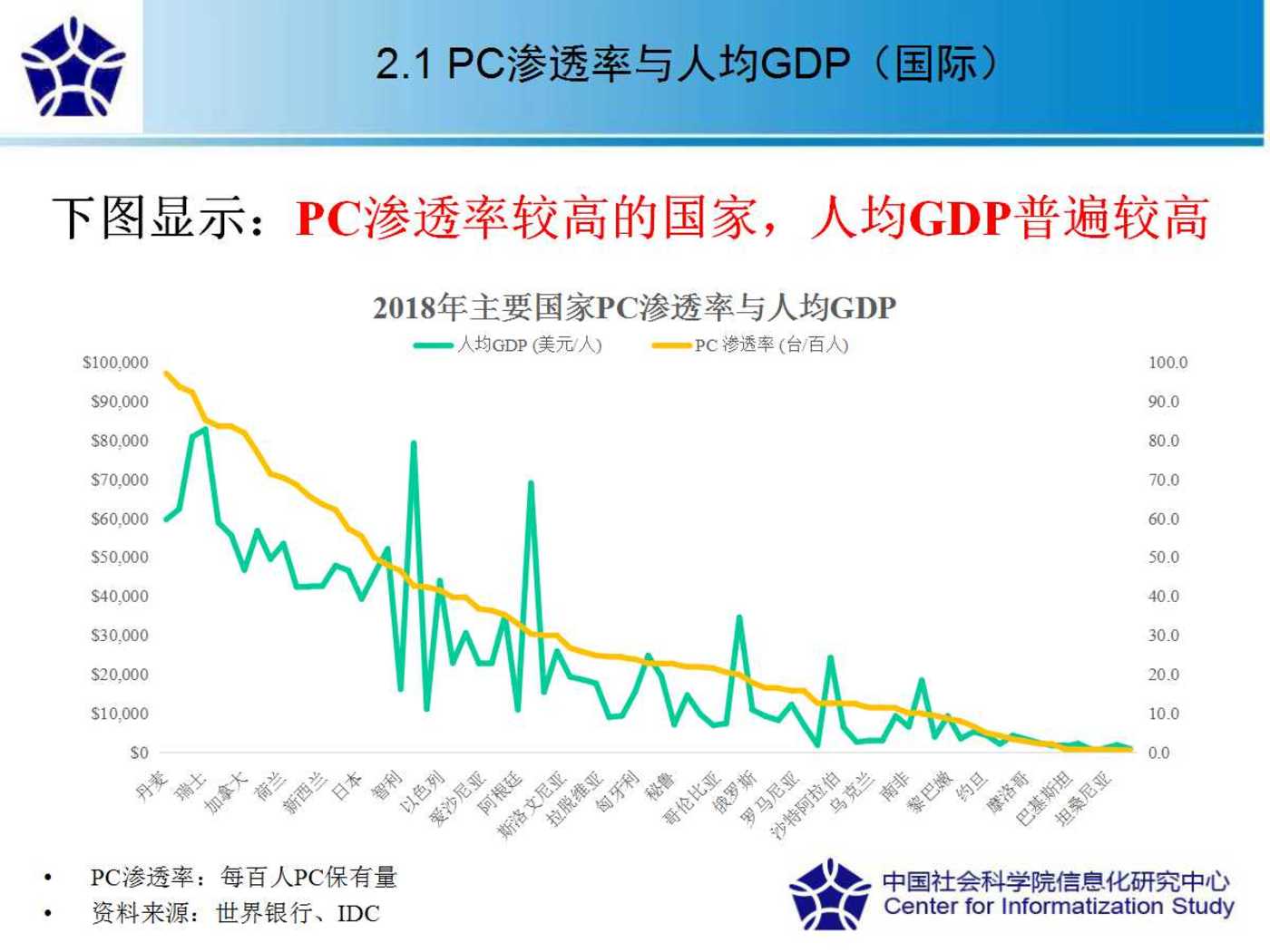

此外,在該報告中,社科院還根據世界銀行、IDC數據研究得出,PC滲透率較高的國家,人均GDP普遍較高,PC滲透率對人均GDP有顯著正向促進作用,中國人均GDP在世界排名仍較為靠後,PC滲透率每提高1個百分點,我國人均GDP將提高3.52%~ 3.94%。

這裏我們確實不敢妄加評論上述報告的合理性和客觀性(儘管我們認為其中的某些觀點值得商榷),只是在當時,這份報告對於楊元慶的提議提供了很好和有力的註釋。

不過就所謂政府補貼來説,若干年前的中國PC(包括家電)依靠政府補貼的下鄉普及運動最終是什麼結果想來還記憶猶新,普及了多少,沒有權威的官方統計,倒是曝出了不少藉此騙補企業的醜聞。而聯想此時又祭出國家補貼的大旗,意欲何為?

莫往壞處想,我們認為,聯想的初衷是好的,但也從一個側面反映出作為聯想PC業務大本營的中國PC市場,聯想以一己和市場之力已經很難再有進一步的增長。

即便是在如此的形勢下,聯想PC未來在中國市場依然面臨不可忽視的對手的競爭。最典型的對手就是華為。華為消費者業務CEO餘承東近日曾表示,自華為進入PC市場,其品牌好評度已經超越聯想,更有統計稱,目前華為PC在中國PC市場的佔有率已經達到4%左右。

對此,楊元慶並不以為然,並對媒體表示,競爭對手進來,聯想很高興,可以把市場帶得活躍,“但想贏我們,沒那麼容易。”

我們不知道楊元慶所謂的贏是什麼概念和標準,在我們看來,就算對手拿走本該屬於你的10%的市場份額,對於聯想集團都是災難性的。

這裏我們很佩服楊元慶的膽識和勇氣,不過只想問一句楊元慶:5年前,你能想象到今天華為和聯想在智能手機市場有如此天壤之別的表現嗎?我們據此判斷華為一旦在PC市場真正發力,重演在智能手機市場一幕的可能性相當大。聯想不僅需要高度警惕和重視,更應在未來有限的時間內找到新的真正的增長點。

移動業務失去的不止是營收,更是重塑創新和品牌的機會?

當楊元慶因為聯想年營收首破500億美元,以智能手機為主的移動業務扭虧而鼓之,某些媒體和自媒體跟風般賀之的時候,另一家中國企業華為的年報足以讓楊元慶汗顏。

其中華為僅以智能手機為主的消費者業務BG年營收就達到了520億美元,超過了聯想集團整體500億美元的營收。

在此也許有人(包括聯想)可能會説,不要總拿華為來和聯想比較,每個企業有每個企業的發展模式和特點。有道理,不過我們之所以今天要拿華為的消費者業務來和聯想比較(不是業內常用的用什麼所謂研發的投入多少),是因為從業務結構和發展方向上二者具備高度的相似性。

與聯想類似,華為目前的業務主要分為三大部分,即傳統的運營商業務BG(類比於聯想傳統PC業務所在的IDG)、消費者業務BG(類比於聯想以智能手機為主的移動業務MBG,後合併進入IDG)和企業業務BG(類比於聯想的數據中心業務DCG)。

更為類似的是,二者進入以智能手機為代表的移動業務均是因為要在傳統核心業務增長放緩的大勢下,力求把握產業的發展趨勢開拓新的戰略業務增長點。

需要説明的是,從進入智能手機產業的時間點看,聯想相較於華為本是先知先覺,早在2010年就發佈了對標蘋果iPhone的樂Phone智能手機,並在2013年達到中國智能手機市場出貨量第二(僅次於三星)的巔峯,緊接着在2014年通過併購摩托羅拉移動業務,直接殺入全球智能手機市場三甲之列。而當時的華為還處在追趕的角色,遠望其項背。

如果按照當時的發展態勢延續,今天華為消費者BG(以智能手機為主)在全球智能手機市場第三和中國智能手機市場第一的位置大概率屬於聯想,營收的500億美元不敢説全部,但按最保守的説,一半的營收是否應該屬於聯想呢?但最終的結果卻是大相徑庭。

那麼究竟是什麼原因,導致如此大相徑庭的結果?

對於聯想智能手機的從盛到衰,就像俗話所言:幸福的家庭都是一樣,不幸的家庭各有各的不幸。業內對於聯想智能手機衰落的解讀也是五花八門。

不過我們始終堅持當初我們的分析,那就是聯想過於沉迷和高估了併購來的摩托羅拉手機的品牌和市場效應,而在2015年放棄了當時在中國市場已經具有一定影響力的Lenovo手機品牌。

試想一下,如果一個企業決定放棄一個品牌,技工貿也好,貿工技和貿技工也罷,已經不再重要,因為在這三個方面,這個企業都不會投入和發力了不是嗎?也就是説這個企業在技、工、貿三個方面的競爭力均為零。

但事實是,就在聯想放棄Lenovo品牌,其手機在中國市場銷量一年內驟降,接着陷入長達兩年的移動業務高層的頻頻更換之時,華為、OV、小米恰恰是在或技、或貿、或工等上的投入和發力,重塑了中國和全球智能手機市場的競爭格局。

很顯然,聯想在關鍵的時間節點,做出了錯誤的戰略選擇,錯失了關鍵的黃金時間,並直接導致了今天與華為在移動業務的巨大差距。而營收背後更大的差距則是戰略上的勝與負。

就像前述,聯想和華為均將移動業務作為其傳統業務外新的戰略機會,截至到目前為止,據華為官方公佈的2018年年報顯示,華為三大業務板塊,消費者業務收入3489億元(人民幣,下同),佔比48.4%,同比增長45.1%;運營商業務收入2940億元,佔比40.8%,同比下降1.3%;企業業務收入744億元,佔比10.3%,同比增長23.8%。

作為新的戰略增長業務,華為消費者BG已經和其傳統運營商BG業務平分秋色,成為華為新的增長引擎。相比之下,聯想去年500億美元的營收中,傳統PC業務佔比仍然高達70%以上,所謂戰略轉型的移動業務僅佔其總體營收的10—15%左右,遠未成為聯想新的增長引擎,且其佔比呈不斷下降的趨勢。

還有更為重要的一點是,通過面向C端消費者業務BG的成功,激發和集中釋放了華為創新的潛能,即給了華為創新施展和再創新的機會,並藉此大幅提升了中國及全球市場對於華為品牌創新的認知。相比之下的聯想,由於在移動業務的失利,失去了藉此重塑創新和品牌的機會。這對於聯想才是最大的“失”。

據廣告傳播集團WPP和凱度(Kantar)聯合發佈的《2019年BrandZ中國出海品牌50強》排行榜顯示,華為已經躍居榜首,而去年的冠軍聯想退居次席。值得注意的是,聯想的品牌影響力在過去一年中提升為0,而華為則同比增長了22%。

而在另外的“BrandZ 2019最具價值中國品牌100強”排行榜中,華為以332億美元的品牌價值位居總榜單第6位和6家科技類公司之首。

相比之下,聯想僅以29億美元的品牌價值位列總榜單第47位和6家科技類公司第3位。需要説明的是,雖然聯想位列科技類公司排名第三,但其與第一位的華為和第二位小米(品牌價值為206億美元)的品牌價值差距巨大。其品牌價值分別僅為華為的8.7%和小米的14%。

那麼接下來的聯想移動業務還有前景嗎?畢竟上個季度已經扭虧為盈了。但事實遠非表面看起來那般樂觀。

需要説明的是,聯想去年已經將原個人電腦和智能設備業務集團、移動業務集團整合成智能設備業務集團,也就是現在的IDG。但為了對比的直觀性,我們在分類上還是按照原來聯想的3大業務劃分,而且從聯想發佈的財報中,我們依然可以看到聯想原有移動業務的市場表現。

以新近發佈的聯想2018/2019財年第三季度(自然年2018年第四季度)財報顯示,聯想移動業務營收為16.69億美元,同比下降20%,佔聯想集團總營收12%,而一年前,該業務還佔據聯想集團整體營收的16%。

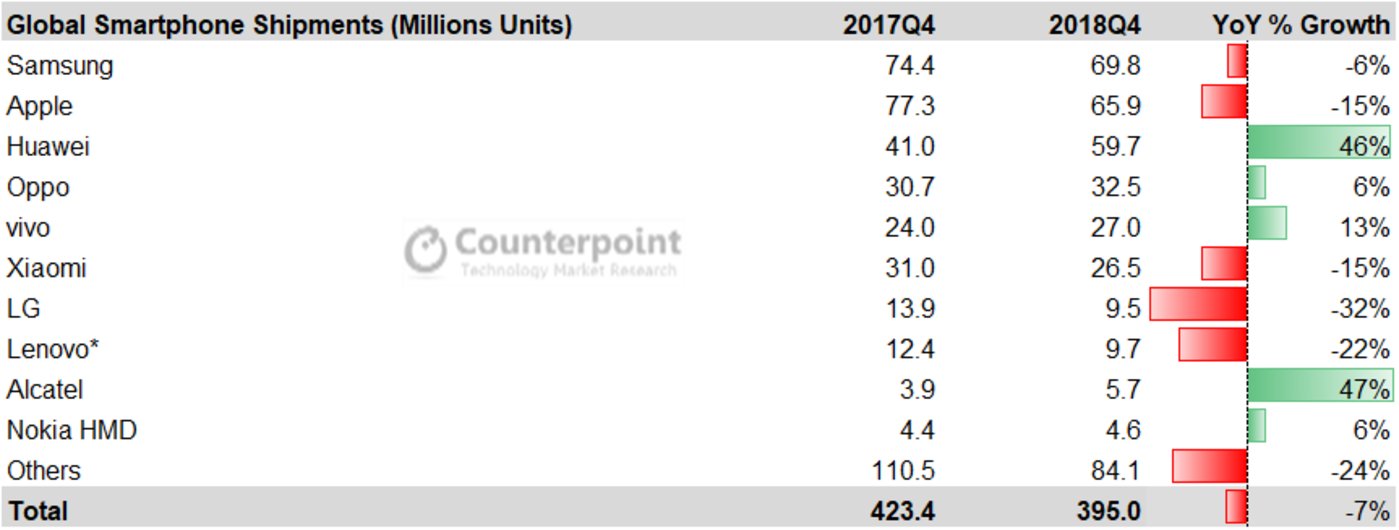

不過,由於簡化產品組合及降低費用,該業務自聯想收購摩托羅拉以來首次實現了除税前溢利,錄得除税前溢利300萬美元,而上年同期虧損1.24億美元。至於銷量,聯想並未公佈。但我們從市場調查機構Counterpoint對於2018年第四季度及全年全球智能手機市場出貨量的統計中依然可以看出端倪。而且由於有基於全年的出貨量統計,更能反映出聯想移動業務的實際表現和競爭力。

據Counterpoint的統計,聯想2018年第四季度全球智能手機出貨量為970萬部,同比下滑22%,排名第8,是全球智能手機出貨量排名前十廠商中同比下滑幅度排名第二的廠商,其下滑幅度僅次於排名第7的LG的32%。

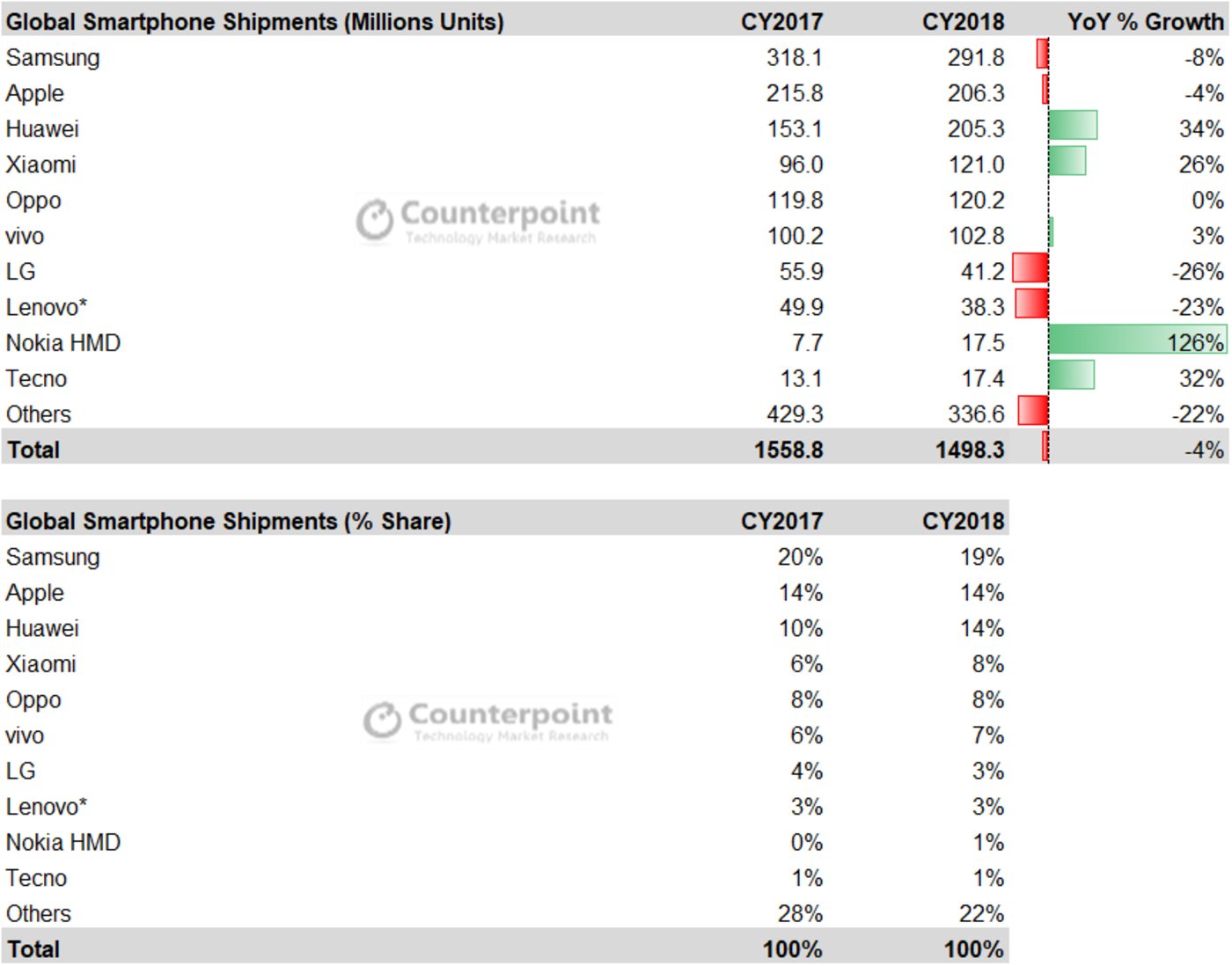

至於2018年全年,聯想智能手機銷量為3830萬部,同比下滑23%,排名第8。與2018年第四季度類似,聯想智能手機在全球智能手機排名前10廠商中的下滑幅度位居第二位,僅次於排名第7的LG同比26%的降幅,是整個智能手機市場平均降幅4%的接近6倍。

那麼問題來了,既然聯想移動業務無論是出貨量,還是營收均在同比大幅下滑,為何會扭虧為盈?原因很簡單,是其一年多來一直在降低其手機業務(主要是摩托羅拉手機)運營成本所致。實際上,聯想移動業務在過去一年呈現的是規模的大幅萎縮。要知道,當年的諾基亞、黑莓、Palm等一眾知名智能手機品牌的隕落,都是先從規模的大幅萎縮開始的。

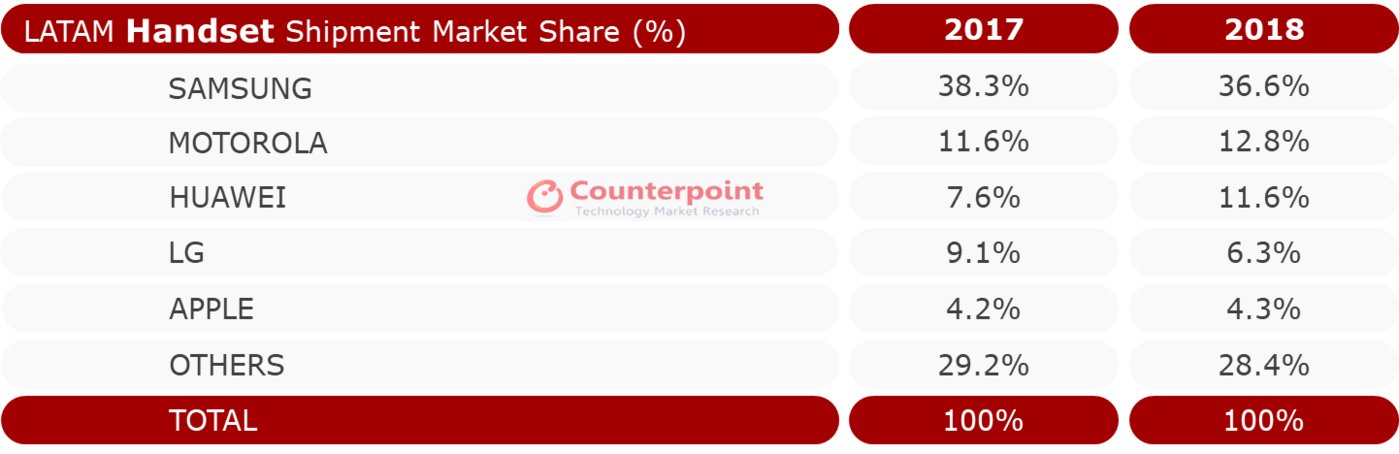

至於未來,眾所周知,支撐聯想移動業務的是美洲、拉美市場,尤其是拉美市場。不過今年拉美市場勢必遭遇嚴峻的挑戰。

據市場調查機構Counterpoint的統計,去年聯想(摩托羅拉)在拉美手機市場的佔有率為12.8%,排名第二,但僅為排名第一三星36.6%市佔率的1/3左右,倒是與排名其後的華為11.6%的佔有率領先不到一個百分點。

而最新的消息稱,華為今年將重返全球第四大智能手機市場巴西,以加大在拉美市場的爭奪。結合去年聯想與華為相比,在拉美市場領先不足一個百分點,今年聯想移動業務核心市場之一的拉美市場將很可能被華為超越。

從上述不難看出,表面上扭虧為盈的聯想移動業務,其實際的業務規模正在大幅萎縮,僅有的領先核心市場也勢必遇到強勁對手的挑戰,前景並不樂觀。

數據中心業務只是併購後回調,產業競爭地位下滑堪憂

作為面向數據中心的聯想企業級業務,在併購IBM x86服務器業務之後一直處在虧損狀態。雖然聯想財報顯示,其在2018/2019財年第三季度營收達到16億美元,同比增長31%,但我們認為,考量聯想數據中心業務的競爭力,理應建立一個基線和立足其所處的產業。

眾所周知,併購IBM x86服務器是聯想正式發力數據中心業務的開始。既然是併購IBM x86服務器,那麼我們不妨就將其併購時作為基線,看看經過4年之後,現在聯想在x86服務器市場的表現。

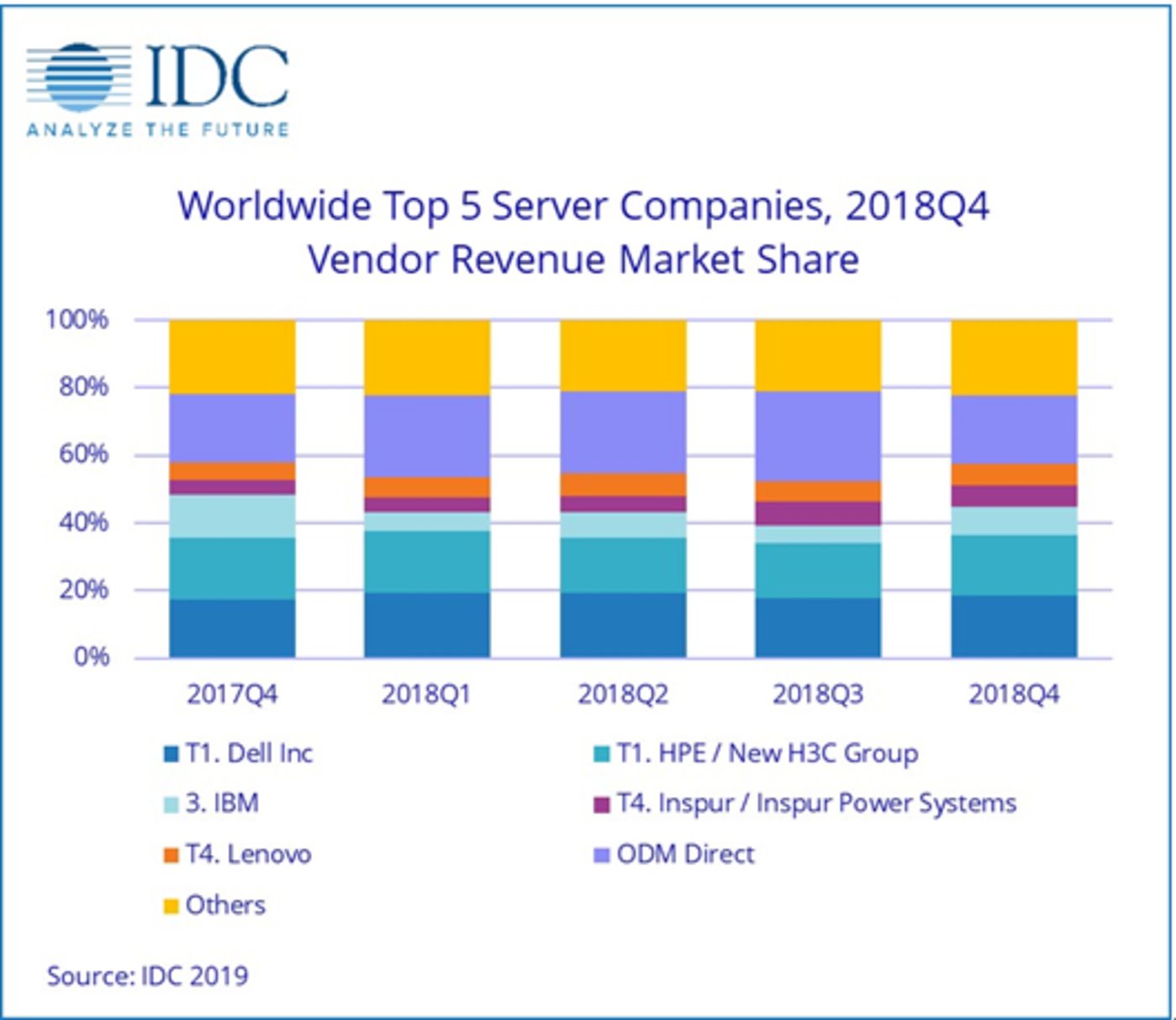

據統計,在併購IBM x86服務器時,聯想在中國服務市場的份額和營收都排在第一位,在全球服務器市場僅次於惠普和戴爾位居第三。那麼時至今日,聯想服務器的市場地位如何呢?

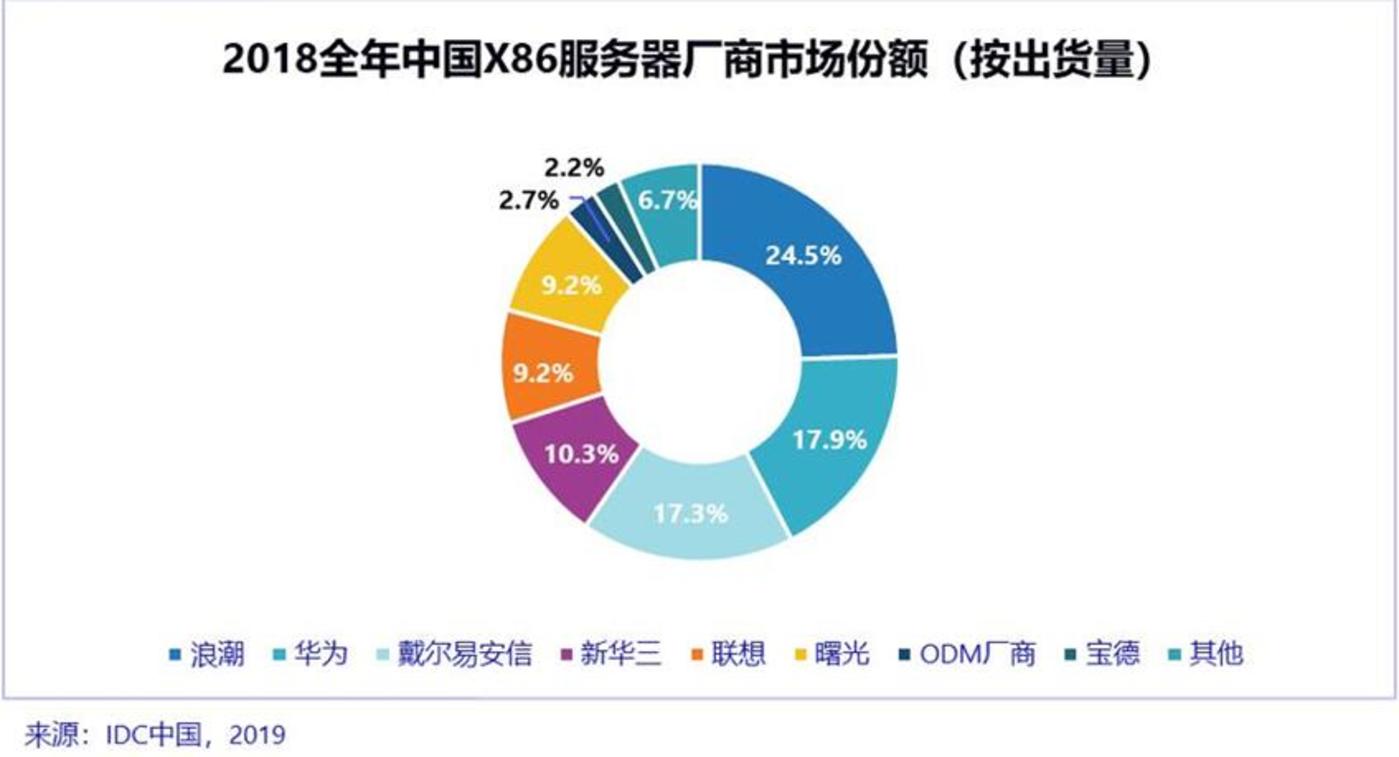

先看中國市場,據IDC統計顯示,2018年,聯想在中國x86服務器的市場份額僅為9.2%,排名第5。落後於浪潮、華為、戴爾易安信、新華三。

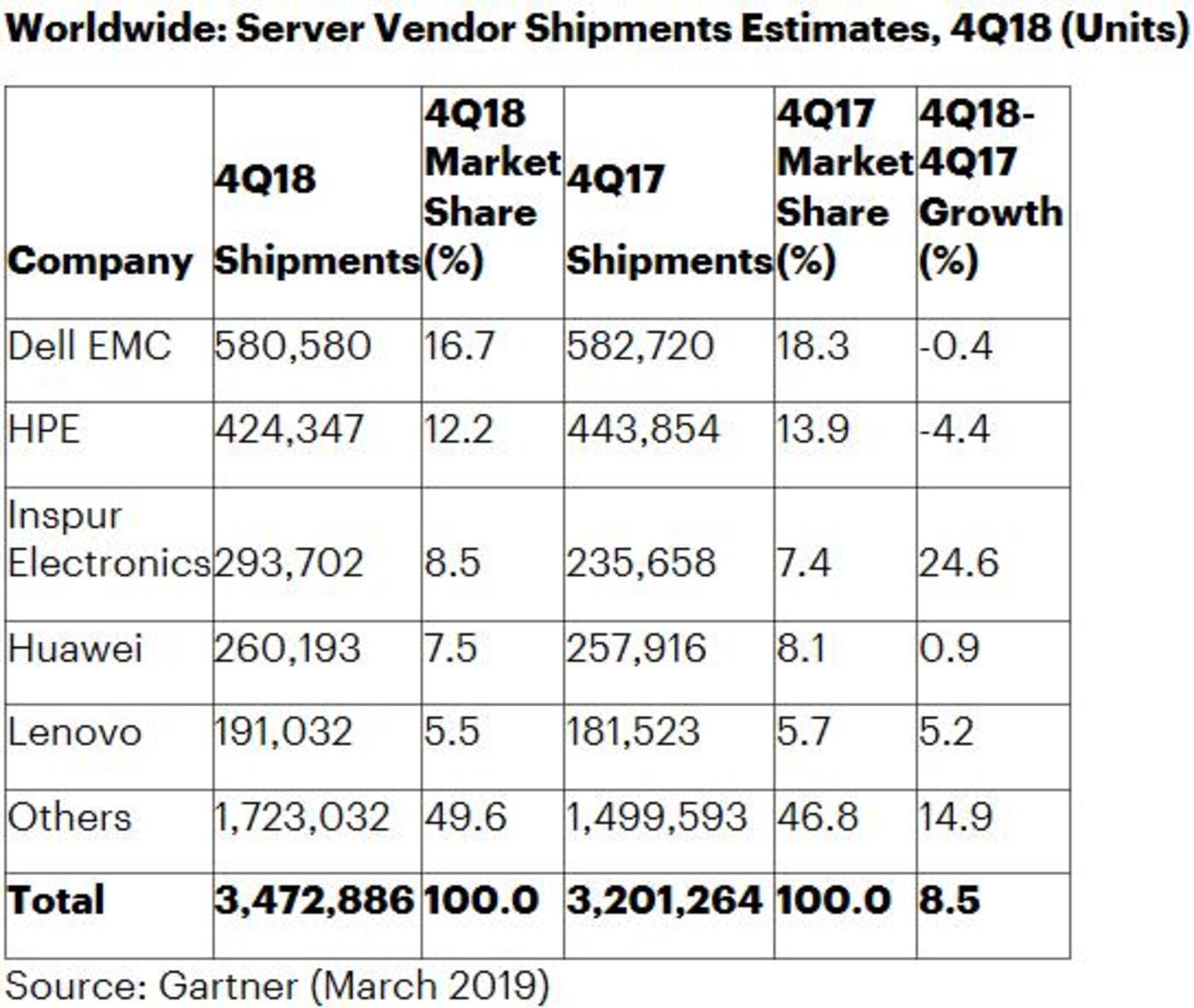

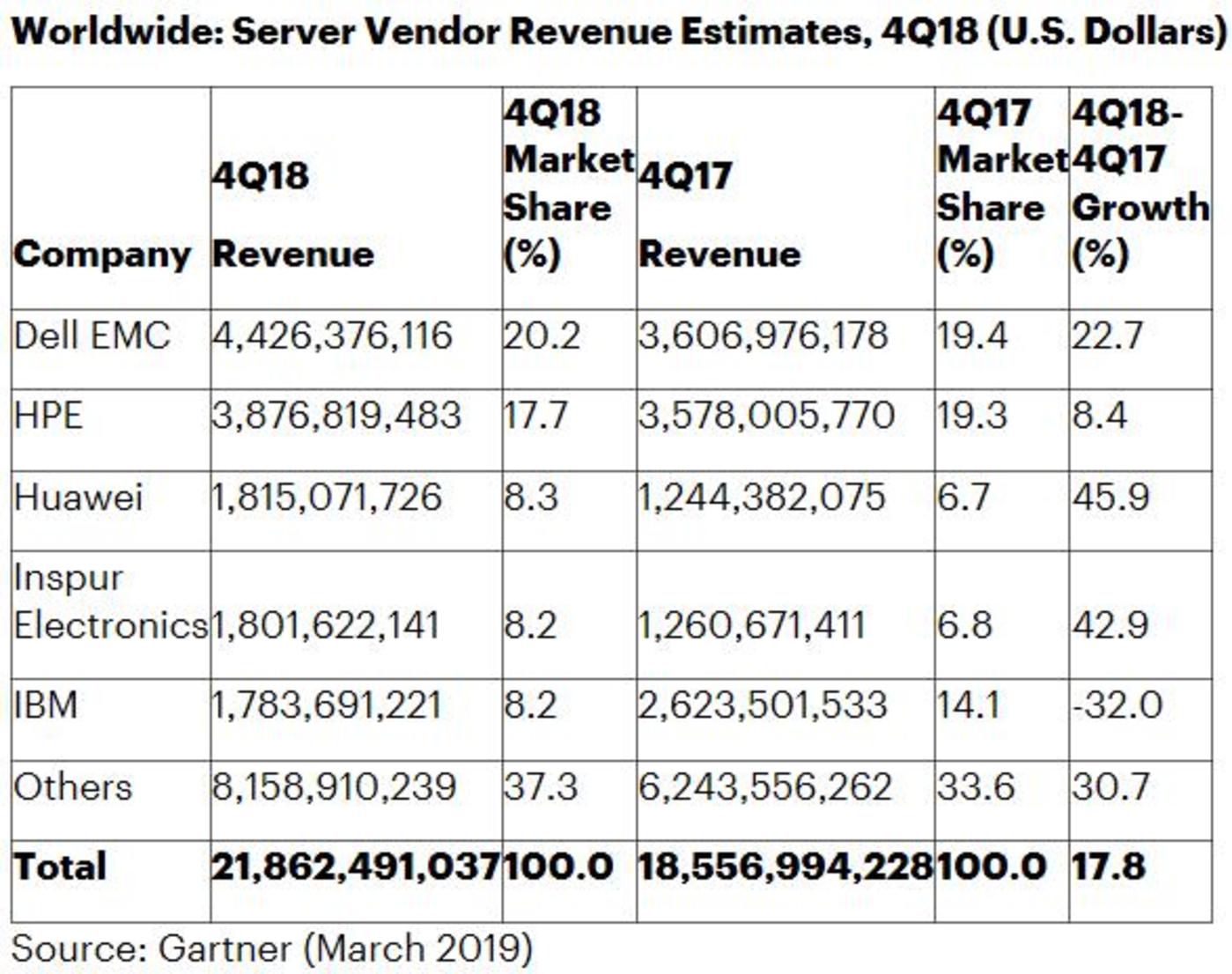

再看全球市場,據Gartner的最新統計,去年第四季度,按出貨量計,聯想市場份額僅為5.5%,排名第5,不僅落後於全球大廠戴爾和HPE(惠普),也早被國內廠商浪潮和華為超越。按營收計算,聯想則失去了進入前5的機會,淪落到了Others。

為了公平起見,我們再引入IDC對於同季全球服務器出貨量和營收的統計,聯想無論是按出貨量還是營收計算,均位列第5。在主流國內外廠商中排名墊底。

由上述統計可以很清新地看到,無論是在國內還是全球市場,現在聯想在服務器市場的表現和地位遠不及當初併購IBM x86服務器之初,即聯想表面的增長,難掩其所在產業競爭力的下滑。

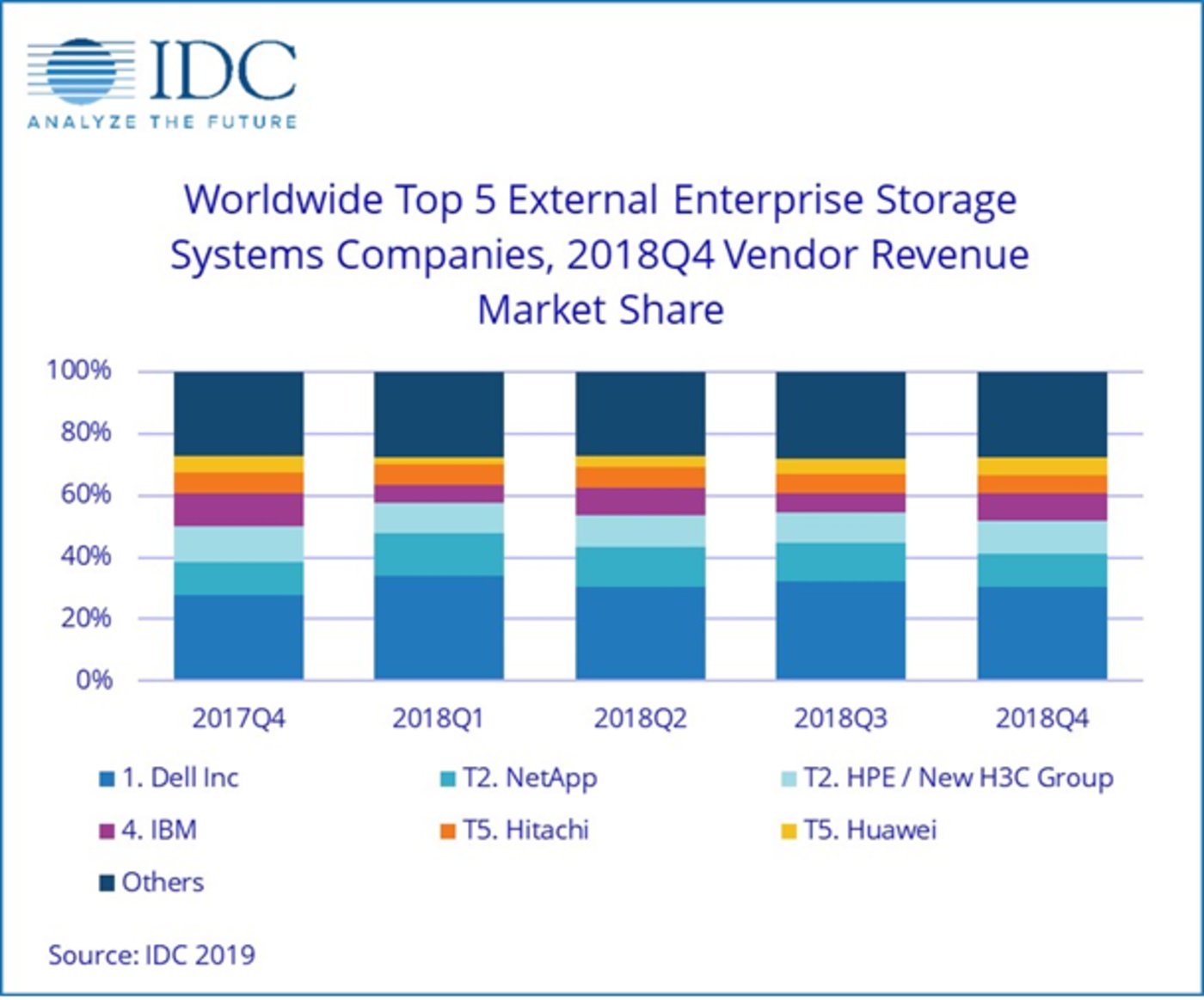

同樣,在企業存儲系統市場,聯想也基本處在產業主流廠商中墊底的位置。據IDC統計,去年第四季度,聯想在全球企業級存儲系統市場,按營收計算僅排名第6,在外部企業存儲系統市場,按營收計算未殺入前5。

除了作為數據中心業務支柱的服務器和存儲業務外,由於雲計算、AI等的發展,有的統計機構會不定期發佈某些更細分市場的服務器等出貨量或市場份額,我們不妨也拿來做參考。

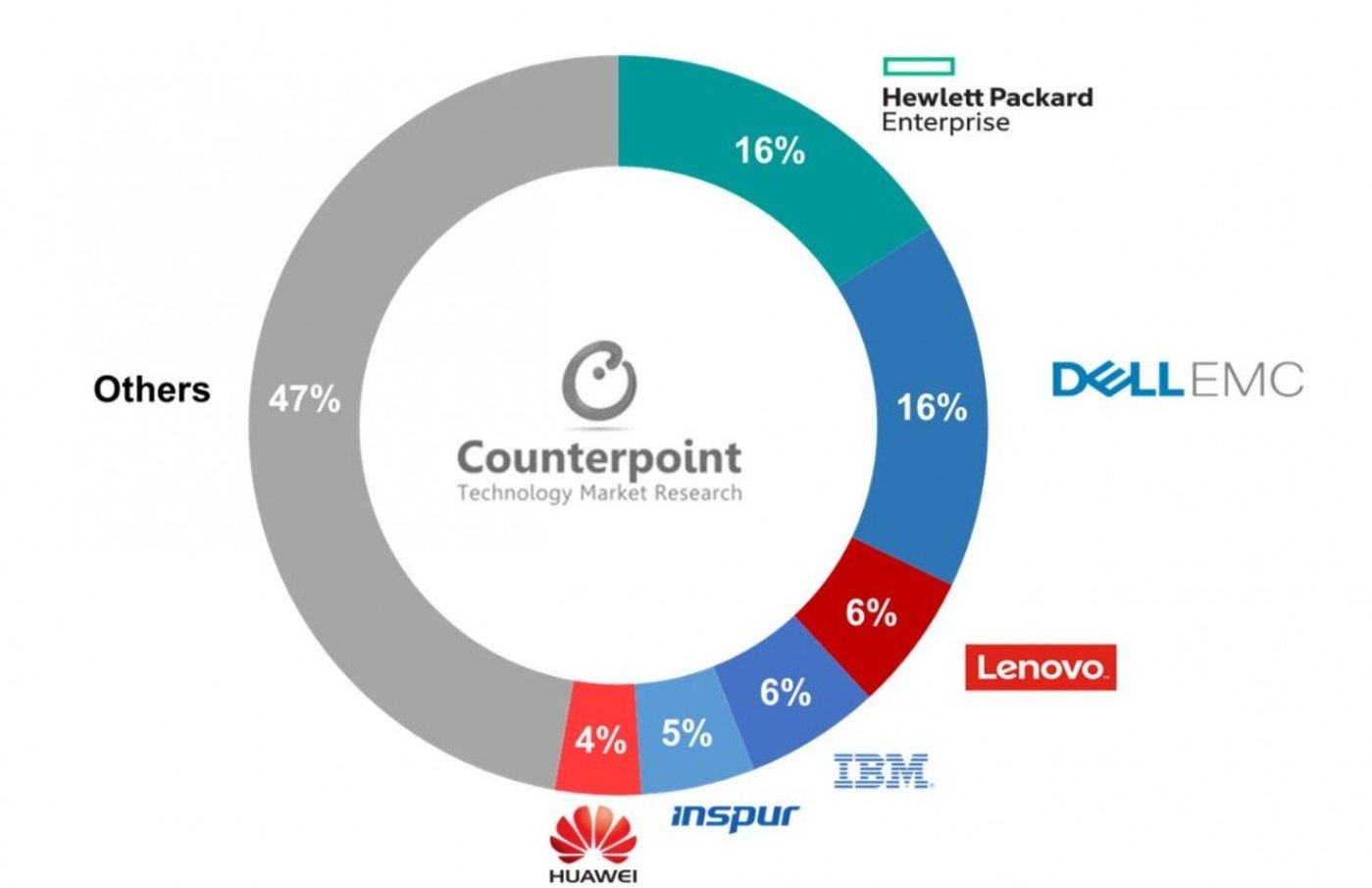

例如日前Counterpoint就按照營收發布了全球所謂雲服務器的市場排名,其中聯想以6%的市場份額位居第3位,儘管從排名進入到三甲之列,但其與排名第一和第二的惠普及戴爾16%的市場份額差距不小,而排在其後的浪潮和華為與之相比,僅落後一個和兩個百分點,差距甚小。

由上述我們不難看到,聯想數據中心業務的增長實質上是此前併購IBM x86服務器業務競爭力下滑後的回調,但在回調的過程中,競爭對手,尤其是國內的對手浪潮、華為等已經在國內和全球市場逐漸拉開了與聯想的差距,至於聯想與惠普及戴爾的差距,則更是明顯。

其實,聯想在每每發佈財報時,幾乎很少將自己的所謂數據中心業務放之於所處產業內進行橫向財報解讀,這個本身也從一個側面證明了聯想對於其數據中心業務在產業中的競爭力的信心程度。

與聯想移動業務類似,自併購IBM x86服務器業務以來,業內鮮見聯想在數據中心業務有何系統化的創新規劃和創新成果,基本上吃的是IBM x86服務器的老本(包括品牌力)。據統計,聯想當時併購IBM x86服務器業務時,IBM x86服務器在中國服務器市場的品牌知名度排在第一位,這也是為何併購當初聯想服務器業務能在出貨量和營收立刻位列中國服務器市場第一的重要原因。

但從今日聯想服務器業務在中國市場的排名看,顯然IBM x86的品牌效應已經被消耗殆盡,全球也是如此,與惠普和戴爾的差距越來越大。

當然,服務器、存儲系統僅是數據中心業務的一部分,雖然不能完全反映一個企業在企業級市場的競爭力,但作為數據中心的基礎設施,理應是不能忽略的重要指標,也是最直觀反映廠商競爭力的指標。

為了儘可能客觀反映聯想數據中心業務在產業中的競爭力,我們再簡單分析下目前聯想引以為豪的所謂高性能計算(HPC)。

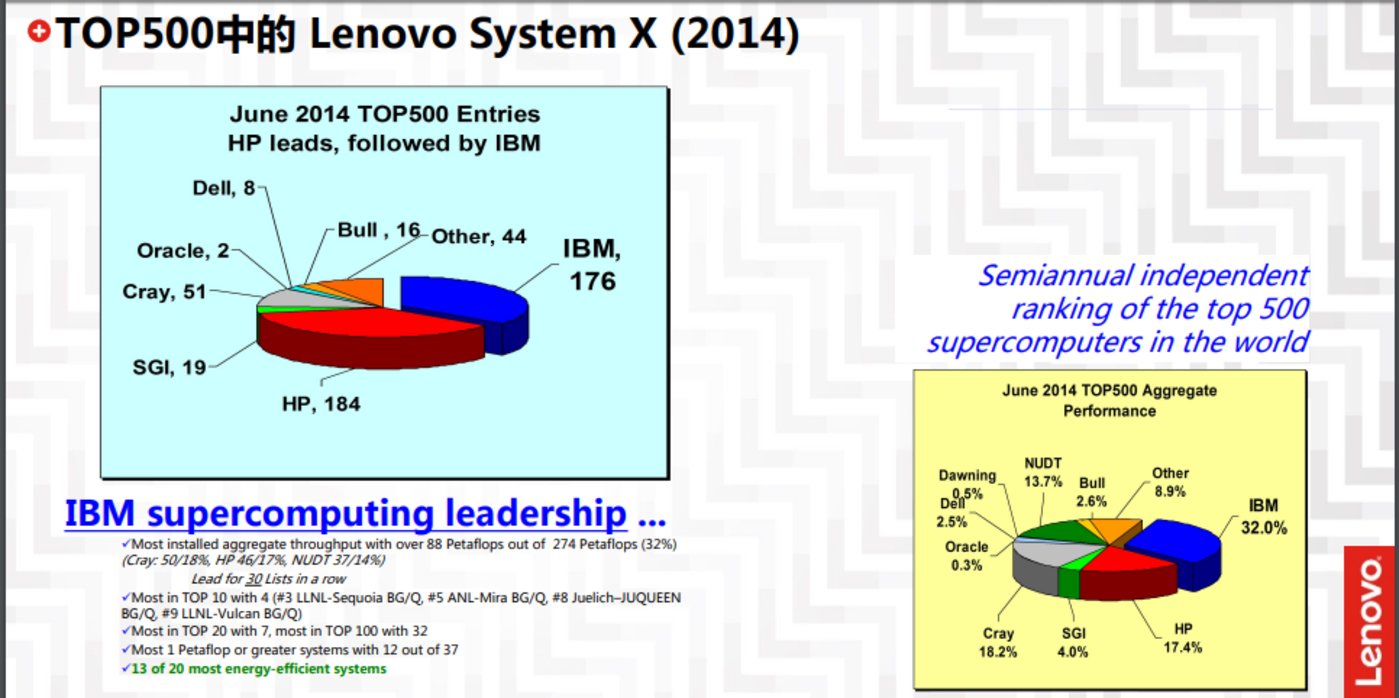

眾所周知,每年兩次的全球TOP500 HPC排名是衡量企業在高性能計算競爭力和實力的重要指標。而聯想在HPC的崛起與其當初併購IBM x86服務器業務密切相關。為了更直觀地説明聯想在高性能計算的崛起和水平,我們主要以圖表的形式加以説明。

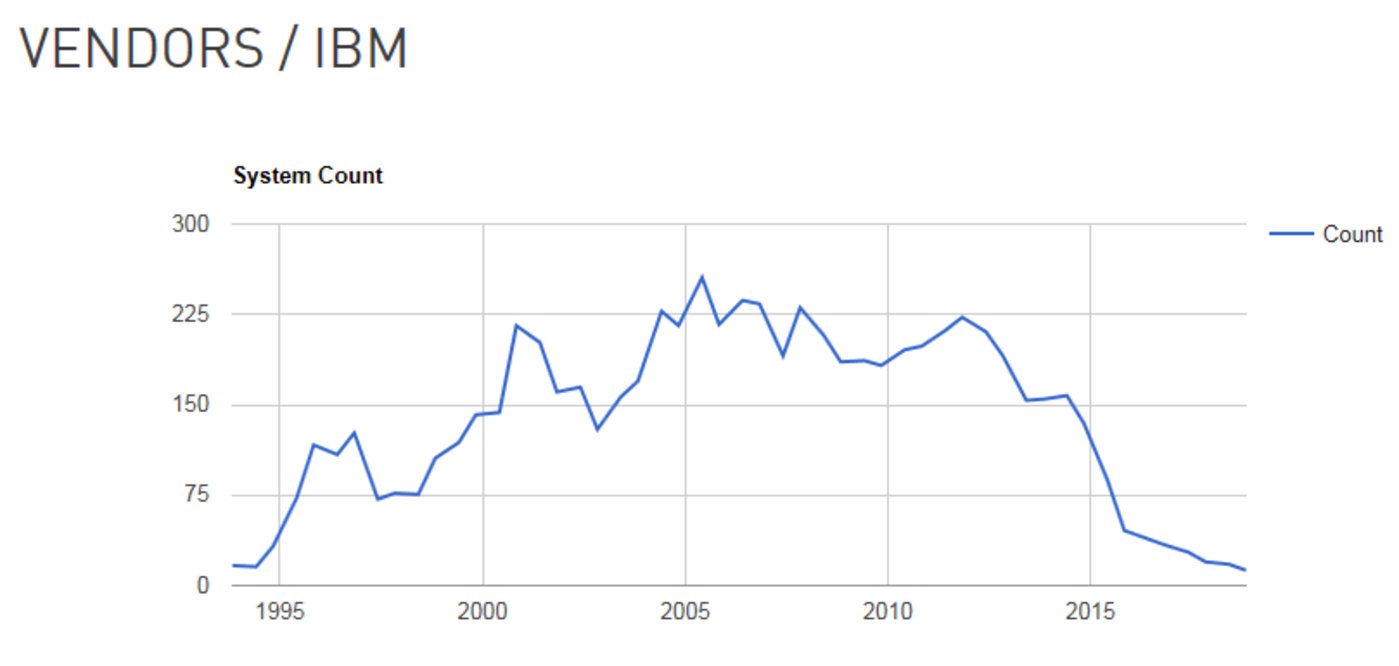

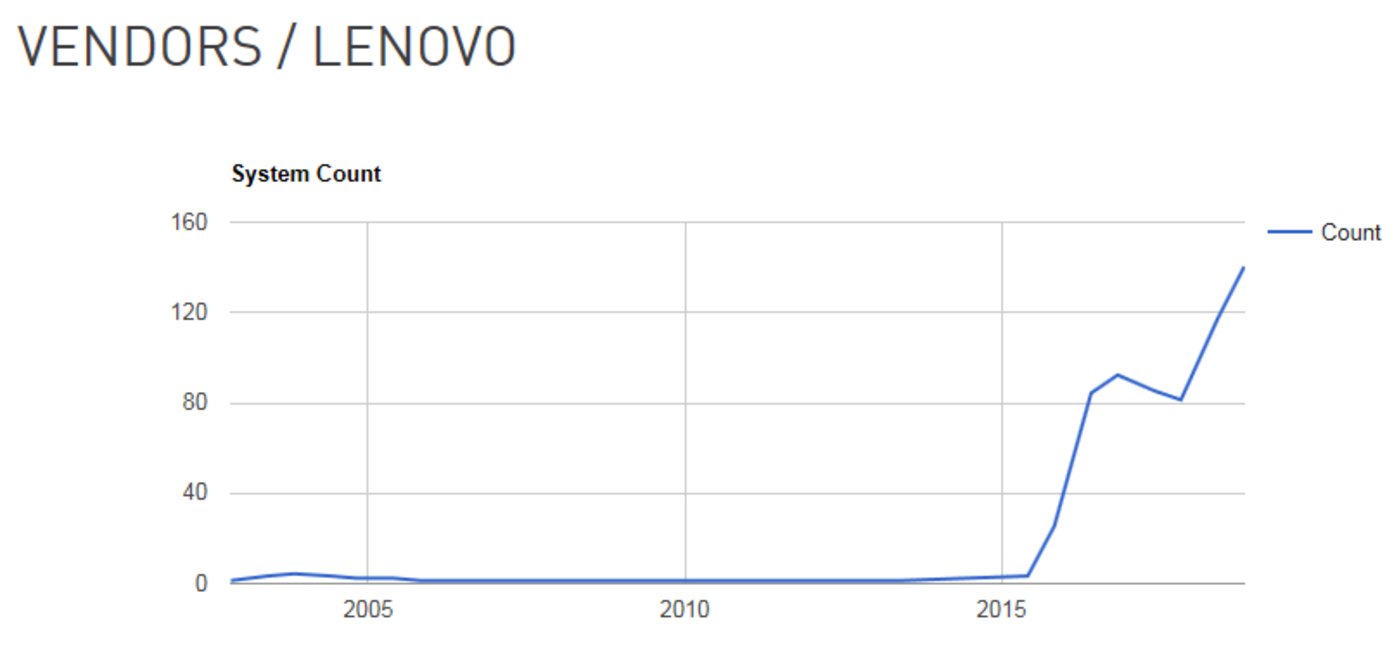

此圖是聯想官方在介紹自己的高性能計算方面領先的一張PPT,我們可以看到,2014年併購IBM x86服務器業務是聯想此後在高性能計算領先的根基。劃重點:當時IBM在高性能計算是絕對的老大,其中安裝套數在TOP500中佔有176套;性能表現佔比32%。

這兩張來自於TOP500 HPC官方網站的IBM和聯想高性能計算安裝套數的變化趨勢圖,證明了自2014年聯想併購IBM x86服務器業務之後,一個驟降,一個陡增,再次印證了聯想高性能計算的根基來自IBM。

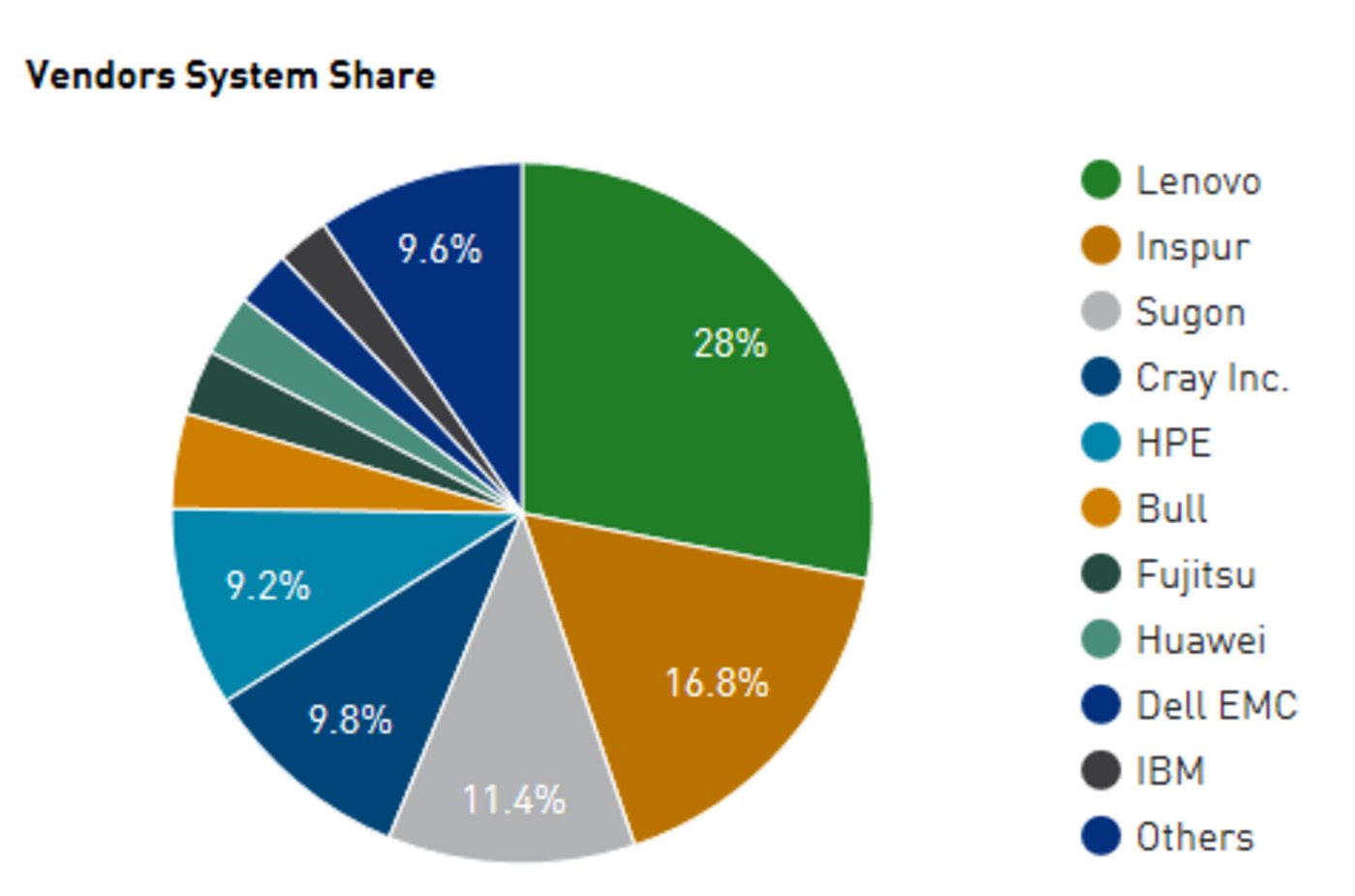

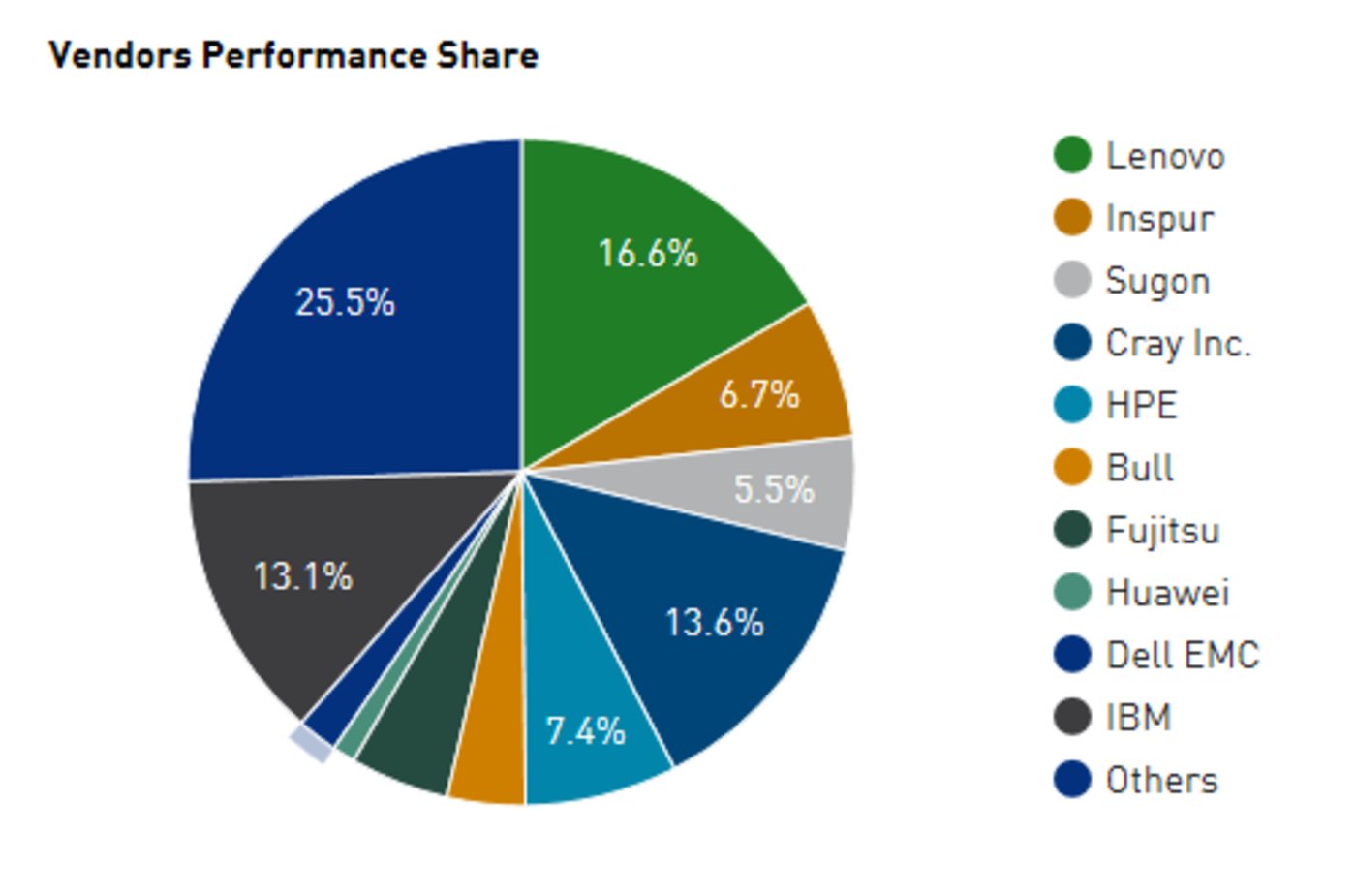

這兩張圖是截至到去年底,聯想引以為傲,被媒體廣為宣傳的在TOP500 HPC的套數達到140(佔比28%),性能佔比為16.6%,兩個重要指標均位列第一。此處再劃重點:併購IBM x86業務之初,IBM的套數是176套,性能佔比高達32%,那麼在聯想併購4年後的今天,套數下降到140套,更重要的性能佔比僅為此前的一半。這説明了什麼?

聯想所謂的高性能計算的領先幾乎全部來自於此前併購的IBM X服務器業務,而在併購整合4年之後,聯想在高性能計算產業中的競爭力並不及此前的IBM,也就是説在耗IBM的老本。

綜上所述,我們不否認聯想去年取得的高光成績,但過於注重高光難免就遮住了其中的暗影。整體業務增長仍有賴於持續併購效應的傳統PC,移動業務的市場份額和營收規模還在大幅縮減,數據中心業務雖有起色,但對手伺顧,在產業中的競爭力不突出,雖然啓動了所謂智能化戰略,但鑑於對手也都在智能化,聯想的智能化戰略能否最終從勢能變成真正促進三大業務增長的動能還有待觀察。